Анализ показателей по труду

Анализ показателей по труду

Одним из факторов успешного развития розничного товарооборота являются обеспеченность трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда. Анализ влияния трудовых ресурсов на торговую деятельность обычно начинают с изучения обеспеченности ими розничного предприятия, укомплектованности штатов продавцов, кассиров, контролеров, других работников и эффективности использования рабочего времени.

Таблица 16 — Анализ по труду по данным за 2015-2016 год

Таким образом, в магазине повысилась производительность труда на 5,9598%. Товарооборот растет медленнее, чем фонд заработной платы, повысился уровень фонда заработной платы на 26,0246%. Повышение уровня фонда заработной платы дало магазину относительный перерасход 513242,6 тыс. руб. (0,046461783х101032/100).

В магазине снизилась зарплатоотдача, т.е на каждый рубль фонда заработной платы сократился размер товарооборота на 0,79893376 тыс. руб.

На предприятии обеспечено неправильное соотношение между ростом фонда заработной платы и ростом товарооборота.

Средняя заработная плата одного работника увеличилась на 13,048 тыс. руб. В общем уровень фонда заработной платы всех работников по отношению к товарообороту увеличился на 5,96 %.

Таблица 17 — Факторный анализ фонда заработной платы

Таким образом,влияние численности работников на фонд заработной платы составляет 325,33 тыс. руб., а влияние средней заработной платы на фонд заработной платы составляет 182,67 тыс. руб. В сумме эти два показателя равны отклонению по фонду заработной платы.

Таблица 18- Факторный анализ показателей по труду

Выработка работников торговли в стоимостном выражении во многом зависит от изменения цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и производительность труда торговых работников в стоимостном выражении. Для измерения влияния ценового фактора на выработку торговых работников необходимо ее рассчитать к товарообороту в действующих и сопоставимых ценах и сравнить полученные результаты. В связи с повышением розничных цен на товары среднегодовая выработка на одного торгово-оперативного работника возросла на 405,9048 тыс. руб. (5,9598%), а в сопоставимых ценах этот показатель сократился на 120,288 тыс. руб. (1,7662%). Поэтому в данном случае повышение производительности труда произошло только лишь за счет повышения уровня цен, что не совсем хорошо характеризует работу данного предприятия.

Для оценки влияния изменения численности и производительности на рост товарооборота выразим товарооборот через взаимосвязь этих показателей:

Товарооборот = численность х производительность

Численность плановая х Производительность плановая =Т1=

12 х 6810,667 = 81728 ;

Численность фактическая х Производительность плановая = Т2 = 14 х 6810,667 = 81728 ;

Численность фактическая х Производительность фактическая = Т3 = 14 х 7216 = 101032 ;

Влияние численности = Т1— Т2 = 81728-81728 = 0 ;

Влияние производительности =Т3-Т2=101032 – 81728= 19304

В связи с увеличением производительности на 405,905 тыс.руб. товарооборот увеличился на 19304 тыс.руб.

Совокупное влияние факторов +19304 тыс.руб.

Сравним этот результат с отклонением фактического товарооборота от планового, результат совпадает, значит, расчет выполнен, верно.

Планирование численности штата сотрудников начинается с численности основных категорий работников. При планировании сотрудников рассчитывается явочная и среднесписочная численность.

Явочная численность – количество продавцов, которые должно постоянно находиться на рабочих местах при данном штате работы предприятия:

Чя = (Рм х (Тр + Тпз)) / Тм, (24)

Где Чя – явочная численность работников, чел.;

Рм – условное количество рабочих мест, ед.;

Тр – время работы магазина в неделю, ч;

Тпз – время заключительно-подготовительных операций, ч;

Тм – плановая продолжительность рабочей недели одного работника, ч.

Чя = (4 х (59 + 2,2)) / 41 = 6 человек.

Среднесписочная численность предусматривает дополнительное количество продавцов на случай неявки по уважительным причинам, в том числе по болезни:

Чсс = Чя х Тнф / Тпф,

Где Чсс – списочная численность работников, чел,;

Чя – явочная численность работников, чел.;

Тнф – полное число рабочих дней на одного работника в год (номинальный фонд);

Тпф – плановый полезный фонд рабочего времени на одного работника в год.

Чсс = 6 х 251 / 222 = 7 человек

Рассчитанная среднесписочная численность продавцов может быть уменьшена с учетом того, что часть их работы может выполняться заведующими отделами, их заместителями. Численность работников фирмы определяется с учетом режима их работы.

4.2. Динамика показателей оборачиваемости основных фондов и

оборотных средств

Основные фонды являются наиболее значимой составной частью имущества предприятия и его и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки, находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

Структура основных фондов приведена на рисунке 5

Рисунок 5 – Классификация основных фондов

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Таблица 19 – Анализ состояния и использования основных фондов

Эффективность использования основных фондов оценивается с помощью системы стоимостных и натуральных показателей.

Влияние фондоотдачи: (Фо ф. – Фо пл.) х

(5,787809349-5,27651882)х( 101032/5,787809349) = 8925,087

Влияние основных фондов: (ОФ ф. – ОФ пл.) * Фо пл.

(17456 — 15489) х 5,27651882 = 10378,9125

Итого: 8925,087 + 10378,9125 = 19304

Фондовооруженность – определяется отношением активной части основных фондов к численности работников. По данным таблицы фондовооруженность магазина увеличилась на 55%. Эта величина должна непрерывно увеличиваться, т.к. от неё зависит техническая вооруженность, а, следовательно, и производительность труда.

Фондоотдача – этот показатель является обобщающим для оценки эффективности использования основных фондов. Он определяется отношением объема реализации товаров к средней стоимости основных фондов.

Фондоемкость – величина обратная фондоотдаче. Показывает долю стоимости основных фондов, приходящихся на каждый рубль реализованных товаров. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Определяется отношением среднегодовой стоимости основных фондов к численности работников. Фондоотдача выросла на 9,6899215%, при этом снизилась фондоемкость на 8,833921412%, что свидетельствует о положительной динамике развития магазина.

Данные таблицы показывают, что возросла стоимость основных фондов на 12,699335%, абсолютное отклонение составило1967 тыс. руб. Активная часть тоже увеличилась на 6,2707641%.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу (рис.6).

Рисунок 6 – Нормируемые и ненормируемые оборотные средства

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта соб. средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства — это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Таблица 20 — Анализ состояния и использования оборотных средств

Методика анализа показателей по труду и заработной плате

Цель анализа показателей по труду и заработной плате является разработка направлений повышения эффективности использования трудовых ресурсов и средств на оплату труда.

К объектам анализа показателей по труду и заработной плате относятся:

— обеспеченность организации трудовыми ресурсами ;

— качество использования трудовых ресурсов;

В процессе анализа трудовых ресурсов решаются следующие задачи:

— оценивать обеспеченность производства трудовыми ресурсами;

— изучается качественно использование трудовых ресурсов (рабочего времени) в процессе производства;

— осуществляется общая оценка динамики и выполнения плана производительности труда;

— измеряется влияние факторов на уровень производительности труда;

— исследуется состав и структура фонда заработной платы в разрезе групп, категории персонала и видов выплат;

— производится факторный анализ фонда заработной платы;

— общается влияние трудовых факторов на результаты деятельности организации.

К анализам показателей по труду и заработной плате относят:

1. Анализ обеспеченности организации трудовыми ресурсами.

К методике анализа обеспеченности организации трудовыми ресурсами относятся 8 этапов:

На 1 этап определяется абсолютное (относительное) отклонение работников в отчётном периоде.

На 2 этап производится анализ расстановки кадров – это тщательное изучение организации производства, технологических процессов, степени занятости работников, соответствия наличия кадров нормативам численности и нормам обслуживания.

На 3 этапе изучение структуры кадров по составу. В процессе анализа изучают изменения в составе работников по возрасту, стажу работы, образованию.

На 4 этапе анализируется профессиональный и квалификационный состава работников.

На 5 этапе проводится анализ выполнения плана подготовки и повышения квалификации кадров.

На 6 этапе анализ движения кадров. Движение кадров определяется числом принятых и числом уволенных, а также внутренним перемещением работников. Движение кадров может быть как внешним, так и внутренним. К внешнему движению кадров относятся: оборот по приему, оборот по увольнению, коэффициент текучести кадров. Внутреннее движение кадров характеризует движение в пределах организации; межпрофессиональная подвижность; квалификационное движение и переход работников в другие категории.

Показатели оборота широко используются для характеристики общих размеров движения кадров. При этом исчисляется общие и частные (по приему и увольнению) коэффициенты оборота.

Общий коэффициент оборота – характеризует доля работников принятых на работу и уволенных в среднесписочной численности.

Частный коэффициент оборота может быть:

— коэффициент оборота по приему;

— коэффициент оборота по выбытию;

— коэффициент постоянства кадров;

— коэффициент стабильности коэффициент обеспеченности кадров.

На 7 этапе изучается причины изменения численности работников.

На 8 этапе по результатам анализа делают выводы и разрабатывают мероприятия по повышению эффективности использования численности работников.

К основным путям улучшения обеспеченности организации трудовыми ресурсами относятся:

— Интенсивный путь (экономия рабочего времени от внедрения мероприятий научно-технического прогресса, сокращение потерь и непроизводительных затрат рабочего времени, снижение трудоемкости продукции повышение производительности труда персонала организации);

— Экстенсивный путь (увеличение оборота по приему и сокращению текучести кадров).

2. Анализ использования рабочего времени.

Цель анализа использования рабочего времени является определить резервы повышения эффективности использования рабочего времени снижение целодневных простоев.

Задачами анализа использования рабочего времени являются:

— оценка выполнения плана по снижению целодневных простоев;

— оценка размера непроизводительных затрат;

— оценка влияния факторов на использование рабочего времени;

— разработка мероприятий по снижению целодневных простоев.

К методике анализа использования рабочего времени относятся 6 этапов:

На 1 этапе изучают изменение показателей рабочего времени. В процессе анализа определяется отклонение от плана прошлого периода показателей, характеризующих использование рабочего времени (время, отработанное одним рабочим; непроизводительные затраты рабочего времени; средняя продолжительность рабочего дня).

На 2 этапе определяется влияние факторов на использование фонда рабочего времени.

Фонд рабочего времени зависит от численности рабочих, количество отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

(1.19)

(1.19)

где ФРВ – фонд рабочего времени;

Чр — среднесписочная численность рабочих;

СрТд-среднее число дней работы на одного рабочего;

СрТу-среднее число часов работы на одного рабочего.

На изменение фонда рабочего времени оказывают влияние следующие факторы:

а) изменение численности рабочих;

б) изменение количества отработанных дней одним рабочим в среднем за год;

в) изменение средней продолжительности рабочего дня;

На 3 этапе изучаются непроизводительные затраты.

Непроизводительные затраты рабочего времени складывается из потерь рабочего времени вследствие изготовления забракованных изделий, их исправления, а также затрат рабочего времени, связанных с отклонениями от технологического процесса.

На 4 этапе изучаются причины, вызвавшие потери рабочего времени. Для выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени. Причины, вызвавшие потери рабочего времени, могут быть зависимы от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.д.) и независимыми от его деятельности (отпуск по беременности и родам, отпуска на время учебы, болезни и т.д.).

На 5 этапе проводят анализ организации производства с целью расширение зон обслуживания оборудования и машин на основании совмещения профессий и работ, а также концентрации работ по сквозным профессиям.

На 6 этапе проводят обобщение результатов анализа и выявление резервов сокращения потерь рабочего времени.

3. Анализ производительности труда.

Производительность труда — это количество продукции, вырабатываемой одним работником в единицу времени, либо затраты труда в расчете на единицу выработанной продукции. Производительность труда рассчитывается по формуле:

(1.20)

(1.20)

где ПТ – производительность труда;

ВП – выпуск продукции;

Ч – среднесписочная численность работников.

Производительность труда характеризует объем продукции на одного работника. Рассчитывается по общей численности и по основным рабочим.

Целью анализа производительности труда является выявление резервов повышения производительности труда в организации.

Для оценки уровня производительности труда применяется система обобщающих, честных и вспомогательных показателей.

К обобщающим показателям относятся:

— среднегодовая, среднедневная и среднечасовая производительность труда одним рабочим;

— среднегодовая производительность труда на одного работающего.

К частным показателям относится:

— выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

К вспомогательным показателям относятся:

— затраты времени на выполнение определенного вида работ;

— объем выполненных работ за единицу времени.

К методике анализа производительности труда относятся 3 этапа:

На 1 этапе определяется степень выполнения плана по производительности труда и изучают темп роста производительности труда в действующих и сопоставимых ценах.

На 2 этапе определяют влияние факторов на изменение производительности труда. Влияние факторов на изменение производительности труда рассчитывается как с использованием простой (двухфакторный) модели, так и с использованием многофакторной модели.

На 3этапеобобщают результаты анализа, выявляют резервы увеличения производительности труда.

К путям повышения производительности труда относится:

1) увеличение выпуска продукции (более полное использование производительной мощности организации);

2) сокращение затрат труда на производство продукции (интенсификация производства, повышение качества продукции, внедрение комплексной механизации и автоматизации производства, совершенствование технологии, улучшение организации производства).

4. Анализ расходов на оплату труда.

Фонд заработной платы-начисленная сумма выплат денежной и натуральной форме за произведенный объем продукции (работ, услуг), отработанное время, а также за неотработанное время, подлежащие оплате в соответствии с трудовым законодательством.

Цель анализа расходов на оплату труда является систематический контроль за использованием фонда заработной платы и выявление возможностей экономии средств за счет роста производительности труда и снижение трудоемкости продукции.

К методам анализа расходов на оплату труда относится 6 этапов.

На 1 этапе проводят анализ динамики фонда заработной платы.

На2 этапе изучается структура фонда заработной платы:

— по составу (расходы на оплату труда в составе себестоимости продукции и выплаты за счёт прибыли, остающейся в распоряжении организации);

— по видам начислений (за отработанное время и выполненную работу, выплаты стимулирующего характера (премии, доплаты), компенсирующего характера (за неотработанное время отпуска и др.)).

На 3 этапе осуществляется анализ состава средней заработной платы и его изменения. Средняя заработная плата рассчитывается:

(1.21)

(1.21)

где СЗП – средняя заработная плата;

ФЗП – фонд заработной платы;

Ч – среднесписочная численность работников.

На 4 этапе рассчитывают влияние факторов на изменение фонда заработной платы. При расчете влияния факторов на изменение фонда заработной платы можно использовать следующую модель:

(1.22)

(1.22)

где ФЗП – фонд заработной платы;

СЗП – среднегодовая заработная плата;

Ч – среднесписочная численность работников.

На 5 этапе оценивают эффективность использования фонда заработной платы.

На 6 этапе проводят обобщение результатов анализа и выявляют резервы оптимизации расходов на оплату труда. Основными резервами повышения эффективности использования средств на оплату труда являются: сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение объёма реализации продукции и т.д.

Таким образом, система показателей по труду и заработной плате включает в себя такие элементы как численность работников, производительность труда, средняя заработная плата, фонд заработной платы. Их расчет необходим предпринимателю для оценки эффективности использования трудовых ресурсов. При их анализе специалисты придерживаются определенной методике, позволяющей объективно оценить состояние кадрового состава и фонда оплаты его труда.

В первой главе были рассмотрены показатели по труду и методику их анализа. С помощью этой методики анализа будем проводить расчёты во второй главе по организации ЗАО «Добрушский фарфоровый завод».

ТЕМА 8. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И

ЗАРАБОТНОЙ ПЛАТЕ

Показатели по труду и заработной плате

Показатели по труду — важнейшие параметры хозяйственно-финансовой деятельности любого предприятия вне зависимости от его профиля и организационно-правовой формы.

Основными показателями по труду являются следующие:

фонд оплаты труда, среднесписочная численность работников, уровень расходов на оплату труда в процентах к обороту, выработка на одного работника, средняя заработная плата. Все эти показатели зависят от объемов деятельности и суммы заработанных средств и связаны между собой.

Так, средняя заработная плата одного работника рассчитывается путем деления суммы расходов на оплату труда на среднесписочную численность работников.

Пример. Сумма расходов на оплату труда работников розничной торговли потребительского общества составила 96. отчетный год 7585 тыс. руб. Среднесписочная численность работников равна 126 человек. Среднегодовая заработная плата — 60,2 тыс. руб. (7585 тыс. руб.: 126 чел.).

Выработка на одного работника определяется как отношение суммы выручки за определенный период к среднесписочной численности работников за этот период. В нашем примере сумма выручки за отчетный год составила в сопоставимых ценах 83632 тыс. руб., а численность работников —126 человек. Выработка на одного работника равна 663,7 тыс. руб. (83 632 тыс.руб./126 чел.).

Сумма расходов на оплату труда представляет собой произведение средней заработной платы на среднесписочную численность работников. В нашем примере она составляет 7585 тыс. руб. (60,2 тыс. руб. х 126 человек).

Среднесписочная численность работников представляет собой отношение суммы выручки от реализации товаров к сумме выработки на одного работника. В нашем примере она составляет -126 человек (83 632 тыс. руб.: 663,7 тыс. руб.).

Этот показатель может быть рассчитан и путем деления суммы расходов на оплату труда на среднюю заработную плату одного работника, в частности 7585 тыс. руб.:/60,2 тыс. руб. = 126человек.

Взаимосвязь и взаимозависимость между абсолютными показателями по труду используются при их анализе и планировании и по отношению к индексам этих показателей. Это позволяет выявлять и устанавливать необходимые соотношения между всеми показателями по труду, в частности между темпами роста выработки и средней заработной платой, между индексами — расходов на оплату труда и численностью работников и т. п.

Методика анализа показателей по труду и

Заработной плате

Анализ показателей по труду с учетом их тесной зависимости носит комплексный характер.

Цель анализа: изучение показателей и резервы повышения эффективности использования трудового потенциала предприятия.

Основные задачи анализа:

1. определение динамики всех показателей по труду за исследуемый период;

2.оценка выполнения тоновых показателей по труду;

3.выявление факторов, повлиявших на изменение показателей;

4.изучение состава работников;

5.оценка эффективности механизма материального стимулирования работников;

6.разработка организационно-экономических и управленческих мер по нормализации средств, направляемых на оплату труда работников.

Информация, используемая для проведения анализа:

— утвержденные Положения об оплате труда работников, штатные расписания и другая нормативная информация по труду;

— данные статистического наблюдения о численности и заработной плате работников (форма 5-т), о составе и движении кадров (форма 72-К) и др.;

— данные бухгалтерского учета о начисленной заработной плате и премиальных выплатах;

— материалы выборочных обследований, акты ревизионных комиссий и т. п.

Для изучения показателей по труду может быть рекомендована аналитическая таблица.

Анализ показателей по труду

Одним из факторов успешного развития розничного товарооборота являются обеспеченность трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда. Анализ влияния трудовых ресурсов на торговую деятельность обычно начинают с изучения обеспеченности ими розничного предприятия, укомплектованности штатов продавцов, кассиров, контролеров, других работников и эффективности использования рабочего времени.

Таблица 16 — Анализ по труду по данным за 2015-2016 год

Таким образом, в магазине повысилась производительность труда на 5,9598%. Товарооборот растет медленнее, чем фонд заработной платы, повысился уровень фонда заработной платы на 26,0246%. Повышение уровня фонда заработной платы дало магазину относительный перерасход 513242,6 тыс. руб. (0,046461783х101032/100).

В магазине снизилась зарплатоотдача, т.е на каждый рубль фонда заработной платы сократился размер товарооборота на 0,79893376 тыс. руб.

На предприятии обеспечено неправильное соотношение между ростом фонда заработной платы и ростом товарооборота.

Средняя заработная плата одного работника увеличилась на 13,048 тыс. руб. В общем уровень фонда заработной платы всех работников по отношению к товарообороту увеличился на 5,96 %.

Таблица 17 — Факторный анализ фонда заработной платы

Таким образом,влияние численности работников на фонд заработной платы составляет 325,33 тыс. руб., а влияние средней заработной платы на фонд заработной платы составляет 182,67 тыс. руб. В сумме эти два показателя равны отклонению по фонду заработной платы.

Таблица 18- Факторный анализ показателей по труду

Выработка работников торговли в стоимостном выражении во многом зависит от изменения цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и производительность труда торговых работников в стоимостном выражении. Для измерения влияния ценового фактора на выработку торговых работников необходимо ее рассчитать к товарообороту в действующих и сопоставимых ценах и сравнить полученные результаты. В связи с повышением розничных цен на товары среднегодовая выработка на одного торгово-оперативного работника возросла на 405,9048 тыс. руб. (5,9598%), а в сопоставимых ценах этот показатель сократился на 120,288 тыс. руб. (1,7662%). Поэтому в данном случае повышение производительности труда произошло только лишь за счет повышения уровня цен, что не совсем хорошо характеризует работу данного предприятия.

Для оценки влияния изменения численности и производительности на рост товарооборота выразим товарооборот через взаимосвязь этих показателей:

Товарооборот = численность х производительность

Численность плановая х Производительность плановая =Т1=

12 х 6810,667 = 81728 ;

Численность фактическая х Производительность плановая = Т2 = 14 х 6810,667 = 81728 ;

Численность фактическая х Производительность фактическая = Т3 = 14 х 7216 = 101032 ;

Влияние численности = Т1— Т2 = 81728-81728 = 0 ;

Влияние производительности =Т3-Т2=101032 – 81728= 19304

В связи с увеличением производительности на 405,905 тыс.руб. товарооборот увеличился на 19304 тыс.руб.

Совокупное влияние факторов +19304 тыс.руб.

Сравним этот результат с отклонением фактического товарооборота от планового, результат совпадает, значит, расчет выполнен, верно.

Планирование численности штата сотрудников начинается с численности основных категорий работников. При планировании сотрудников рассчитывается явочная и среднесписочная численность.

Явочная численность – количество продавцов, которые должно постоянно находиться на рабочих местах при данном штате работы предприятия:

Чя = (Рм х (Тр + Тпз)) / Тм, (24)

Где Чя – явочная численность работников, чел.;

Рм – условное количество рабочих мест, ед.;

Тр – время работы магазина в неделю, ч;

Тпз – время заключительно-подготовительных операций, ч;

Тм – плановая продолжительность рабочей недели одного работника, ч.

Чя = (4 х (59 + 2,2)) / 41 = 6 человек.

Среднесписочная численность предусматривает дополнительное количество продавцов на случай неявки по уважительным причинам, в том числе по болезни:

Чсс = Чя х Тнф / Тпф,

Где Чсс – списочная численность работников, чел,;

Чя – явочная численность работников, чел.;

Тнф – полное число рабочих дней на одного работника в год (номинальный фонд);

Тпф – плановый полезный фонд рабочего времени на одного работника в год.

Чсс = 6 х 251 / 222 = 7 человек

Рассчитанная среднесписочная численность продавцов может быть уменьшена с учетом того, что часть их работы может выполняться заведующими отделами, их заместителями. Численность работников фирмы определяется с учетом режима их работы.

4.2. Динамика показателей оборачиваемости основных фондов и

оборотных средств

Основные фонды являются наиболее значимой составной частью имущества предприятия и его и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки, находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

Структура основных фондов приведена на рисунке 5

Рисунок 5 – Классификация основных фондов

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Таблица 19 – Анализ состояния и использования основных фондов

Эффективность использования основных фондов оценивается с помощью системы стоимостных и натуральных показателей.

Влияние фондоотдачи: (Фо ф. – Фо пл.) х

(5,787809349-5,27651882)х( 101032/5,787809349) = 8925,087

Влияние основных фондов: (ОФ ф. – ОФ пл.) * Фо пл.

(17456 — 15489) х 5,27651882 = 10378,9125

Итого: 8925,087 + 10378,9125 = 19304

Фондовооруженность – определяется отношением активной части основных фондов к численности работников. По данным таблицы фондовооруженность магазина увеличилась на 55%. Эта величина должна непрерывно увеличиваться, т.к. от неё зависит техническая вооруженность, а, следовательно, и производительность труда.

Фондоотдача – этот показатель является обобщающим для оценки эффективности использования основных фондов. Он определяется отношением объема реализации товаров к средней стоимости основных фондов.

Фондоемкость – величина обратная фондоотдаче. Показывает долю стоимости основных фондов, приходящихся на каждый рубль реализованных товаров. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Определяется отношением среднегодовой стоимости основных фондов к численности работников. Фондоотдача выросла на 9,6899215%, при этом снизилась фондоемкость на 8,833921412%, что свидетельствует о положительной динамике развития магазина.

Данные таблицы показывают, что возросла стоимость основных фондов на 12,699335%, абсолютное отклонение составило1967 тыс. руб. Активная часть тоже увеличилась на 6,2707641%.

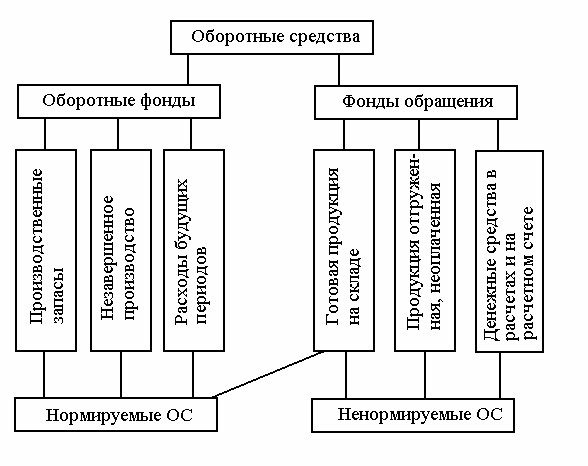

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу (рис.6).

Рисунок 6 – Нормируемые и ненормируемые оборотные средства

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта соб. средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства — это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Таблица 20 — Анализ состояния и использования оборотных средств