Таможенный тариф на импорт это

Тарифное регулирование внешней торговли

- Международные экономические отношения

- Экспорт и импорт капитала

- Международное движение капитала

- Прямые иностранные инвестиции

- Вывоз капитала из России

- Иностранные инвестиции в России

- Еврорынок

- Мировая задолженность

- Система золотого стандарта

- Международное кредитование

Тарифное регулирование внешней торговли

Тарифное регулирование осуществляется с помощью классического инструмента внешнеторговой политики — таможенных пошлин и таможенных тарифов.

Таможенные пошлины — это государственные денежные сборы, взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимого через границу страны.

Таможенные пошлины, которые выполняют функцию налога, могут быть импортными, экспортными и транзитными. Их ставки устанавливаются на национальном уровне.

Таможенный тариф — это систематизированные списки товаров, облагаемых таможенными пошлинами, с указанием величины их ставок.

Таможенные тарифы строятся на основе товарных классификаторов, которые группируют товары в зависимости от отрасли и степени обработки, причем каждому товару присваивается многозначный цифровой код в соответствии со стандартом международной торговой классификации ООН. Таможенный тариф имеет следующий вид: код товара, название товара, ставка таможенной пошлины.

Таможенные тарифы могут быть простые, одноколонные, и сложные, многоколонные. Одноколонный тариф — такой, при котором для однотипных товаров применяется одна ставка пошлины независимо от страны происхождения товара. Такой подход не позволяет государству регулировать товаропотоки из разных стран. Одноколонный таможенный тариф используется в наименее развитых странах. Многоколонный тариф — это тариф, при котором определены несколько ставок пошлин на каждую тарифную позицию в зависимости от страны происхождения товара. Чаще всего используется трехколонный тариф, предусматривающий максимальную, базовую и преференциальную (льготную или нулевую) ставки пошлины.

Таможенный тариф по своему содержанию носит экономический характер, предпочтение которому отдастся прежде всего в условиях рыночной экономики, предполагающей объективное установление соотношения внутренних и мировых цен. Различные ставки устанавливаются в зависимости от страны происхождения товара и от режима, предоставленного тому или иному государству.

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, который систематизирован в соответствии с товарной номенклатурой внешнеэкономической деятельности. Однако в экономической литературе понятие таможенного тарифа часто используется в широком смысле — и как особый инструмент внешнеторговой политики, и как конкретная ставка таможенной пошлины. В дальнейшем изложении понятия «таможенная пошлина» и «таможенный тариф» будут использоваться как синонимы.

Существуют два основных вида таможенных пошлин: специфические и адвалорные. Специфические таможенные пошлины определяются в виде фиксированной суммы с единицы измерения (веса, площади, объема и т.д.). Внутренняя цена импортного товара ( ) после обложения специфическим тарифом будет равна:

- Pim — цена, по которой товар импортируется (таможенная стоимость товара);

- Ts — ставка специфического тарифа.

Адвалорная таможенная пошита устанавливается в виде процента от таможенной стоимости товара. При применении адвалорного тарифа внутренняя цена импортного товара составит

Tav — ставка адвалорного тарифа.

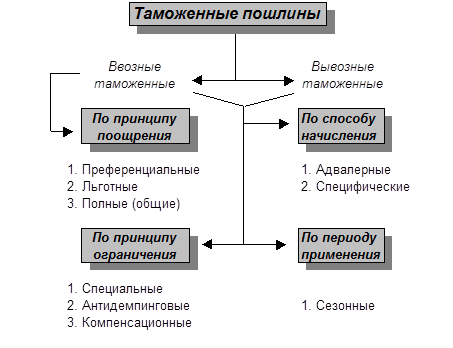

Таблица 8.2. Классификация таможенных пошлин

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности. Однако в экономической литературе понятие таможенного тарифа часто используется в широком смысле-и как особый инструмент внешнеторговой политики, и как конкретная ставка таможенной пошлины. В дальнейшем изложении понятия «таможенная пошлина» и «таможенный тариф» мы будем использовать как синонимы.

Таможенный тариф на импорт

Наиболее распространенным видом ограничения торговли является таможенная пошлина на импорт, представляющая собой государственный денежный сбор с ввозимых товаров, пропускаемых через границу страны под контролем таможенного ведомства.

Импортные таможенные тарифы действуют параллельно с внутренней налоговой системой, включая налоги на импорт, и оказывают влияние на уровень внутренних цен, формирование торговой структуры импорта, обеспечивают экономическую безопасность и защиту отдельных отраслей национальной экономики от иностранных конкурентов. Эффективная защита национального рынка зависит от ставки импортного таможенного тарифа.

Структура импортных таможенных тарифов для эффективной защиты внутреннего рынка строится на принципе тарифной эскалации. Под ней понимают повышение ставок пошлин по мере углубления процесса обработки товара, иными словами, на сырье действуют более низкие ставки пошлины, а на готовые изделия — наиболее высокие. Например, в США, Канаде, Японии средние ставки на текстиль составляют 9%, на готовую единицу из текстиля — 14%.

Что касается России, то ее система импортных пошлин включает три уровня: сырье; материалы и комплектующие изделия; полуфабрикаты и готовые изделия. Импортными пошлинами облагается почти весь импорт продуктов питания (ставки доходят до 30%), одежды из текстиля и кожи (до 35%), промышленной готовой продукции (до 30%). Самые низкие импортные пошлины приходятся на импорт сырья (0,5% его таможенной стоимости) и на полуфабрикаты (не более 10%). Отдельные виды импортных товаров (часть лекарственных препаратов, детское питание и некоторые другие) полностью освобождены от таможенных пошлин. Однако но сравнению с большинством развитых стран импортные пошлины в России в несколько раз превышают их средний уровень.

Экспортный тариф

Таможенный тариф, как правило, вводится для ограничения импорта в целях защиты отечественных производителей от иностранной конкуренции. Однако иногда государство идет на ограничение экспорта. Введение таможенного тарифа на экспорт может быть целесообразным тогда, когда цена на какой-либо продукт находится под административным контролем государства и удерживается на уровне ниже мирового путем выплаты соответствующих субсидий производителям. В этом случае ограничение экспорта рассматривается государством как необходимая мера для поддержания достаточного предложения на внутреннем рынке и предотвращения избыточного экспорта субсидируемого продукта. Конечно, государство может быть заинтересовано в установлении экспортного тарифа и с точки зрения увеличения доходной части бюджета.

Экспортные тарифы используют в основном развивающиеся страны и страны с переходной экономикой. Промышленно развитые страны применяют их редко, а в США налогообложение экспорта вообще запрещено конституцией. Что касается России, то экспортные таможенные пошлины были введены в 1991 г. после отмены действовавших до этого экспортных налогов. В то время экспортные пошлины были введены на ряд экспортных товаров стратегического назначения (на некоторые виды топлива, черные и цветные металлы, авиатехнику, отдельные виды продовольствия, вооружения), составляющих более 50% российского экспорта. В середине 90-х годов этот список подвергся сокращению примерно в два раза и одновременно были резко сокращены ставки экспортных пошлин до 3-25% таможенной стоимости товаров.

Инструменты тарифного регулирования

Развитие таможенных тарифов в большинстве стран осуществляется двумя способами — увеличением номенклатуры товаров и установлением нескольких видов ставок по одним и тем же товарам. Первый способ известен как простой таможенный тариф. который предусматривает единый размер ставки для каждого товара определенной номенклатуры независимо от страны его происхождения.

Второй называют сложным таможенным тарифом. Он предполагает установление двух или более ставок по каждому товару, в зависимости от страны происхождения. В последнем случае наиболее высокая ставка такого тарифа считается автономной и называется генеральной, предполагая распространение ее на товары тех государств, с которыми не заключены торговые договоры и соглашения.

Более низкая — конвенционная, или минимальная, ставка применяется по отношению к товарам тех стран, которым предоставлен режим наибольшего благоприятствования (РНБ). Так, минимальные ставки в таможенном тарифе ЕС, установленные в рамках РНБ, применяются к товарам, ввозимым из стран — членов ВТО. а также из стран, подписавших с ЕС соглашение о данном режиме. Их размер составляет 25-70% автономных ставок, а средний уровень не превышает 6,4%. В ставках пошлин США и Японии этот разрыв еще больше.

В системе таможенно-тарифного регулирования существует такой инструмент, как тарифные преференции — сложные таможенные тарифы, предусматривающие наличие особо льготных (преференциальных) пошлин для конкретных стран, обычно при формировании замкнутых экономических союзов, режимов ассоциаций, а также в отношении развивающихся стран.

Преференциальные ставки пошлин имеют, по существу, нулевое значение, т.е. означают беспошлинный ввоз.

В большинстве стран размер базовой ставки пошлины относится к товарам из стран, которым предоставлен режим наибольшего благоприятствования. Суть этого термина состоит в том, что государства на взаимной основе предоставляют друг другу те же условия внешнеторговых операций, которые применяются к третьим странам. Другими словами, это один из главных принципов международной торговли, означающий не льготные, а нормальные возможности для взаимной торговли. С тех государств, с которыми не заключены торговые соглашения, пошлина взимается в максимальном размере. Товары развивающихся стран (по списку ООН) облагаются преференциальными пошлинами, сниженными на 50%. Наконец, товары из наименее развитых стран (также по списку ООН) пошлинами не облагаются.

Благодаря деятельности международных организаций и объединений (СТС, Европейской экономической комиссии, ВТО, Конференции ООН по торговле и развитию), а также на основе многосторонних международных соглашений — прежде всего ГАТТ и Брюссельской конвенции о товарной номенклатуре (1950 г.), а также Гармонизированной системы описания и кодирования товаров (ГС) (1983 г.), национальные системы тарифного регулирования большинства стран имеют много общего, базируясь на единых принципах и нормах, что значительно облегчает процесс международной торговли.

Для национального регулирования международной торговли большинство государств имеет специальное законодательство, основу которого составляют законы о таможенных тарифах и таможенные кодексы. Таможенный кодекс — это, как правило, стабильный правовой документ, действие которого распространяется на национальную таможенную систему и не связано с предметом международных переговоров.

Что касается таможенных тарифов, то они согласуются с международными правилами и периодически обсуждаются на международных встречах (раундах). Предметом обсуждения могут быть, в частности, перечень, условия и порядок применения таможенных тарифов, структура и уровень ставок экспортно-импортных пошлин.

Виды, размеры и порядок уплаты таможенных платежей

Поскольку Таможенная служба РФ обеспечивает львиную долю фискальных поступлений в федеральный бюджет, государство контролирует соблюдение участниками ВЭД норм и правил таможенного оформления – в том числе, расчет и уплату всех видов таможенных платежей. Все это требует немалого опыта и специальных знаний в области таможенного регулирования ВЭД. В данном обзоре представлены состав, ставки, порядок расчета и уплаты таможенных платежей, а также существующие льготы по ним.

Ключевым нормативным документом, регламентирующим процедуру уплаты таможенных платежей, является Таможенный кодекс Таможенного союза (далее – ТК ТС), раздел 2 которого полностью посвящен затронутой в статье теме.

Виды таможенных платежей

Рассмотрим так называемые экспортную и импортную группы таможенных платежей и их состав.

Ввозные (импортные) таможенные платежи

В соответствии с частью 1 статьи 70 ТК ТС к ввозным таможенным платежам относятся:

- Ввозная таможенная пошлина . 25-й пункт части 1-й статьи 4 ТК ТС гласит: «таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу».

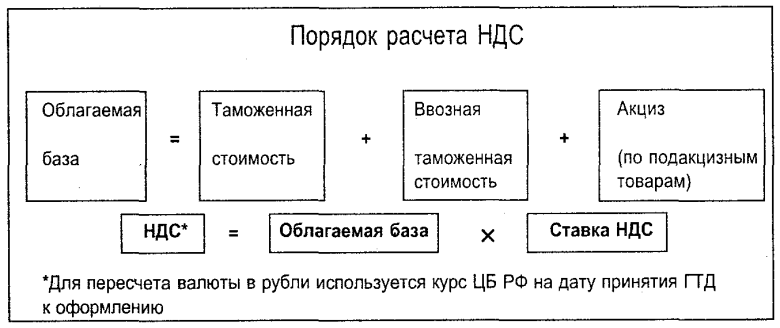

- Налог на добавленную стоимость (НДС) , который взимается при ввозе товаров на таможенную территорию ТС, является косвенным налогом. Порядок его уплаты регулируется как ТК ТС, так и внутренним налоговым законодательством стран-участников ТС, в нашем случае – НК РФ.

- Акцизы, взимаемые при ввозе товаров на таможенную территорию ТС , также относятся к косвенным налогам и регулируются аналогично НДС.

- Таможенные сборы , согласно статье 72 ТК ТС, – это обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров с таможенной территории (таможенные операции) и их таможенным сопровождением, или иных действий, установленных ТК ТС и/или законодательством стран-участников ТС. Список действий, которые могут служить основанием для уплаты таможенного сбора, является открытым, то есть он может быть дополнен исходя из действующего ТК ТС и нормативно-правовых актов государств-участников ТС. Так, часть 1 статьи 123 Закона № 311-ФЗ «О таможенном регулировании в Российской Федерации» указывает на виды действий таможенных органов, за которые могут взиматься таможенные сборы.

Вывозные (экспортные) таможенные платежи

- Вывозная таможенная пошлина . Данный термин отсутствует не только в нормативно-правовых актах РФ, но и ТС. Однако его можно определить по аналогии с ввозной таможенной пошлиной.

- Таможенные сборы . Часть 3 статьи 72 ТК ТС говорит о том, что «размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор», в противном случае по заявлению плательщика возможен возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных сборов и иных денежных средств (но не позднее, чем через 3 года с даты их уплаты).

Все таможенные платежи можно подразделить с юридической и экономической точки зрения на имеющие таможенную природу формирования – это сборы и пошлины, и налоговую – НДС и акцизы. Список таможенных платежей, приведен в статье 70 ТК ТС.

Таможенные льготы, квоты и преференции

Система льгот по уплате таможенных платежей в соответствии со статьей 74 ТК ТС выглядит следующим образом.

Тарифные преференции, или преференциальные ставки

Применяются в отношении отдельных стран и товаров, ввозимых из этих государств на таможенную территорию ТС. Они определены решениями Межгосударственного Совета ЕврАзЭС № 18 и Комиссии ТС № 130 от 27.11.2009 г. в виде перечней:

- «Перечень развивающихся стран – пользователей системы тарифных преференций Таможенного союза»;

- «Перечень наименее развитых стран – пользователей системы тарифных преференций Таможенного союза»;

- «Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции».

Происхождение товаров из развивающихся и наименее развитых стран определяется по Правилам, которые утверждены в Соглашении между правительствами Российской Федерации, Республики Беларусь и Республики Казахстан от 12.12.2008 г.

В статье 36 Закона РФ «О таможенном тарифе» говорится, что государства, образующие вместе с Россией зону свободной торговли, освобождаются от уплаты ввозных пошлин при перемещении товаров на территорию РФ. В некоторых случаях на отдельные виды товаров устанавливаются тарифные квоты. Под тарифной квотой понимается мера регулирования ввоза в РФ отдельных видов сельскохозяйственных товаров, происходящих из третьих стран, предусматривающая применение в течение определенного периода более низкой ставки ввозной таможенной пошлины при ввозе определенного количества товара (в натуральном или стоимостном выражении) по сравнению со ставкой ввозной таможенной пошлины, применяемой в соответствии с Единым таможенным тарифом ТС.

При этом участники зоны свободной торговли существенно не влияют и не координируют действия в отношении применения таможенных пошлин и других мер регулирования ВЭД с третьими странами.

Тарифные квоты

Ввозные тарифные квоты как мера регулирования ввоза в РФ конкретных сельхозтоваров, имеющих происхождение третьих стран, вводится на строго определенный период и распространяется на утвержденный Комиссией ТС либо Правительством РФ перечень. Так, на 2015 г. он утвержден Решением Коллегии ЕЭК от 19.08.2014 г. № 131. Ввозные тарифные квоты определяются в отношении отдельных товаров в натуральном (тыс. тонн) или стоимостном выражении. Они распределяются между участниками ВЭД ТС и РФ, а при необходимости – между третьими странами. Распределение установленных объемов квот между участниками ВЭД РФ может производиться либо пропорционально квоте, либо на основе конкурсов.

В статье 36 Закона РФ «О таможенном тарифе» вывозные тарифные квоты определены в точности по аналогии с ввозными. Они устанавливаются на определенный срок к отдельным видам товара, в определенных объемах, с пониженной ставкой таможенной пошлины. Вводятся Правительством РФ. Объектом вывозных тарифных квот обычно являются перемещаемые через таможенную границу природные ресурсы, в частности, лес, углеводороды и их производные. Условия и механизм применения тарифных квот раскрываются в «Протоколе о едином таможенно-тарифном регулировании».

Льготы по уплате таможенных пошлин, или тарифные льготы

В отличие от тарифных преференций, они не носят персонифицированный характер и применяются независимо от страны происхождения товаров. Тарифные льготы предоставляются в соответствии с «Протоколом о едином таможенно-тарифном регулировании». Согласно ТК ТС вопрос предоставления тарифных льгот безоговорочно отнесен к ведению ТС вне зависимости от того, применяются ли они при ввозе или вывозе товаров.

Ставки и порядок исчисления таможенных платежей

Итак, для расчета сумм таможенных платежей необходимо располагать достоверной и актуальной информацией о:

- Базовых ставках таможенных пошлин, таможенных сборов, налога на добавленную стоимость и акцизов на перемещаемый через таможенную границу товар согласно его коду в товарной номенклатуре ВЭД;

- Действии особых ставок : специальных защитных, антидемпинговых, компенсационных, сезонных, преференциальных, льготных, квотируемых в отношении перемещаемого через таможенную границу товара;

- Правилах и методах определения ввозной или вывозной таможенной стоимости товара ;

- Формулах расчета итоговых сумм уплачиваемых платежей;

- Существующей нормативно-правовой базе , в соответствии с которой реализуются вышеизложенные пункты.

Размер таможенных пошлин

Ввозные пошлины утверждаются решениями Совета ЕЭК, в то время как вывозные – Правительством РФ. Ввозные пошлины исчисляются на основе Единого таможенного тарифа (ЕТТ) – свода ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым на территорию ТС из третьих стран, систематизированного в соответствии с ТН ВЭД Евразийского экономического союза (ЕЭС). Они устанавливаются по Решению Совета ЕЭК от 16.06.2012 г. Вывозные пошлины определяются по ставкам, утверждаемым в постановлении Правительства РФ от 30.08.2013 г. № 754. Сумма таможенной пошлины находится в зависимости от таможенной стоимости товара и ставок.

Виды ставок таможенных пошлин

Статья 71 ТК ТС выделяет три вида таможенных ставок: адвалорные, специфические и комбинированные. В соответствии с ними существует три механизма расчета таможенных пошлин.

Адвалорная ставка

Устанавливается как процент к таможенной стоимости товара, которая может быть разной для ввоза и вывоза.

Вывозная стоимость на текущий момент определена постановлением Правительства РФ № 191 «Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации».

Ввозная стоимость может устанавливаться 6 методами в соответствии с Соглашением от 25.01.2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» и главой 8 «Таможенная стоимость товаров» ТК ТС.

Пошлина по адвалорной ставке исчисляется по формуле:

СТП – сумма таможенной пошлины;

ТС – таможенная стоимость товара;

СП – ставка таможенной пошлин.

Например, вывозная ставка для камчатского краба составляет 5%, его вывозная таможенная стоимость – 1 450 руб./кг, СТП=1450?5%=72,5 руб./кг.

Специфическая ставка

Устанавливается в валюте (долларах или евро) по отношению к весу, объему, площади, количеству товара – то есть ставится в зависимость от физических характеристик продукции, список которых является открытым.

Формула расчета пошлины по специфической ставке выглядит следующим образом:

СТП – сумма таможенной пошлины;

ФХ – физическая характеристика товара;

СП – ставка в иностранной валюте за единицу исчисления;

КВ – курс иностранной валюты, установленный ЦБ РФ на момент регистрации таможенной декларации.

Например, вывозная ставка для битумных смесей – 400 евро за 1 000 кг (солодовое пиво будет исчисляться в литрах, ламинат – в квадратных метрах и т.д.), курс евро – 65 руб., тогда СТП=1000?400?65=26 руб./кг или 26 000 руб. за тонну.

Комбинированная ставка

Как следует из названия, комбинированная ставка предполагает сочетание двух предыдущих механизмов расчета: к адвалорной ставке может прибавляться фиксированная величина, а также устанавливается минимальное ограничение.

Например, вывозная ставка для пшеницы и муки – 15% + 7,5 евро, но не менее 35 евро за 1 тонну.

Особые виды ввозных таможенных пошлин

Данные виды пошлин взимаются таможенными органами стран-членов ТС независимо от стандартной ввозной таможенной пошлины.

- Специальные . Носят заградительный характер, защищая определенный товарный рынок от избыточного импорта. Суть этих пошлин сводится к установлению повышенной ставки на определенные товары (группы товаров) в сравнении с обычной.

- Антидемпинговые . Задача сводится к приведению цен импортных товаров к их сложившемуся уровню в экспортирующей стране, но только в том случае, если это обстоятельство вредит отечественному производству аналогичных товаров (его организации или расширению).

- Компенсационные . Данные ввозные пошлины взимаются сверх обычных в целях снижения конкурентоспособности импортной продукции на национальном рынке.

В случае неуплаты специальных защитных, антидемпинговых и компенсационных пошлин предусмотрено наступление административной ответственности. Административные меры применяются в соответствии с Решением Межгосударственного Совета ЕврАзЭС от 19.11.2010 г. № 59. Однако стоит отметить, в арбитражной практике есть прецеденты, когда частный бизнес выигрывал споры об обоснованности установления антидемпинговых мер.

- Сезонные . Закон РФ «О таможенном тарифе» рассматривает данный вид пошлины в статье 6, где отмечается, что они могут вводиться на срок не более полугода и устанавливаются в целях оперативного регулирования вывоза товаров. Перечень товаров, ставки сезонных пошлин по ним, порядок уплаты и формулы расчета утверждаются Правительством РФ. Для сезонных пошлин характерно то, что они применяются взамен ставок, предусмотренных ЕТТ. Традиционно вывозные сезонные пошлины распространяются на сырую нефть марки «Юралс».

Как видно, процесс расчета таможенных платежей крайне сложен. Лишь доскональное знание законодательства в сфере таможенного оформления товаров гарантирует выбор оптимальной схемы выплат и беспрепятственное пересечение продукцией таможенной границы.

Важно понимать, что большинство таможенных брокеров имеют свою специализацию. Это следует учитывать при выборе таможенного представителя, заведомо интересуясь приоритетами в международных направлениях и способах перевозки, объемах, и особенно — товарной номенклатуре товаров. Заблаговременно изучив все нюансы сотрудничества, можно избежать многих разочарований в будущем.

Ввозные таможенные пошлины: что это такое, виды ставок

Обязательный взнос, в виде таможенной пошлины, взимается таможенниками при ввозе, вывозе товара в страну и при перевозке груза по территории государства. Уплата такого взноса обязательна и носит добровольно-принудительный характер. Мировая практика разделяет такие взносы на три вида: импортные, экспортные и транзитные. Импортный взнос ещё по-другому называют «ввозная таможенная пошлина». О ней и пойдёт речь дальше.

Что такое импортная таможенная пошлина?

Импортная (или ввозная) таможенная пошлина – это плата, которая вводится за ввоз товаров каждым государством и применяется для двух основных целей:

Импортная (или ввозная) таможенная пошлина – это плата, которая вводится за ввоз товаров каждым государством и применяется для двух основных целей:

- Пополнения доходов страны;

- Избавления производителей внутреннего рынка от излишней конкуренции с иностранными компаниями.

Возможно ли освобождение от уплаты ввозной таможенной пошлины? Дело в том, что платёж предусмотрен только за коммерческий ввоз товаров, то есть тех, которые подлежат продаже. Другими словами, не все товары, ввезённые в страну, требуют уплаты пошлины.

Продукция, которая ввезена в страну для личного пользования (за исключением автомобиля и определённого ряда товара), подобными взносами не облагается. При этом существует определённое ограничение количества такой продукции. К примеру, за сигареты или алкоголь не придётся ничего платить, если уложиться в нормативы, предусмотренные таможней. На 2017 год это два блока сигарет и три литра алкоголя.

- Наземным транспортом разрешено ввести ряд товаров на сумму, не превышающую 1500 евро, весом не более 50 килограммов.

- При авиаперевозках сумма беспошлинного ввоза выше – до 10 000 евро.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Виды ставок

Какого–то единого платежа не существует, так как виды ставок таможенной пошлины различны и зависят от типа продукции. Согласно существующему законодательству, ставки ввозных таможенных пошлин бывают трёх основных видов:

- Специфическая;

- Адвалорная;

- Комбинированная.

- Специфическая ставка фиксирована и не зависит от оценки того или другого товара. Эта определённая сумма за конкретное количество товара. Тут, для примера, удобнее всего использовать нефть, стоимость которой на рынке все время прыгает, но ставка за тонну не меняется.

- Адвалорная ставка, напротив, рассчитывается исходя из стоимости, ввозимой продукции. Это определённый процент от цены. Соответственно, чем дороже продукция, тем больше за неё нужно будет заплатить. При этом тщательной проверке подвергается таможенная стоимость продукции. Достаточно часто официальные органы прибегают к такой процедуре, как корректировка этого вида стоимости.

- Комбинированная ставка, как видно из названия, может включать в себя, как адвалорную, так и специфическую составляющую. Для этого устанавливается процент от стоимости продукции и вводится, одновременно, ограничение на сумму за его опредёленное количество. Документально это прописывается так: 10 % от таможенной стоимости, но не менее 100 рублей за килограмм.

Для некоторых товаров существуют иные виды ставок:

- Сезонная. Применима к сельхозпродукции;

- Антидемпинговая. Импортные товары, составляющие серьёзную конкуренцию;

- Компенсационная. Применима к товарам, чьё производство связано с использованием субсидий.

Решения о применении таких ставок принимается правительством Российской Федерации. Эти ставки не относятся к таможенным. Таможенники всего лишь выполняют предписания, без права внесения в них даже минимальных изменений.

Таможенные пошлины на ввоз товаров для физических лиц

Физическое лицо имеет право ввозить ряд товаров в страну беспошлинно. Эти товары не подлежат обязательному письменному декларированию, так как подходят под определение «для личного пользования». Стоимость такого товара не может превышать 1500 евро (наземный транспорт) или 10 000 евро (авиаперелет) и весить более 50 кг. При этом численность товара все-таки берётся во внимание.

К примеру, при ввозе в страну пяти одинаковых флаконов духов ещё можно объяснить, что один парфюм для себя, а четыре в подарок. Если же ввозится 25 одинаковых флаконов духов, то таможенник вправе заподозрить, что это коммерческая партия и заставить письменно задекларировать покупку, а также заплатить положенный платёж.

Товар, подлежащий обязательному письменному декларированию, как правило, облагается ввозной пошлиной, которая выплачивается физическим лицом по тем же правилам, что и организацией.

Физическое лицо может пройти таможню России двумя способами:

- Через «красный» коридор;

- Через «зеленый» коридор.

При этом способ, физическое лицо выбирает самостоятельно.

«Зеленый» коридор предназначен для туристов, а также других лиц, не осуществляющих ввоз продукции подлежащей обязательному письменному декларированию. При этом таможенник имеет право проверить багаж любого пассажира.

В случае обнаружения нарушений правил декларирования, применяются санкции:

«Красный коридор» для тех, кто ввозит товар, обязательный к декларированию и оплате таможенной пошлины.

Как рассчитать ввозную таможенную пошлину?

Исчисление ввозных таможенных пошлин происходит на основе ЕТТ (единого таможенного тарифа). Сумма пошлины напрямую зависит от ставок и таможенной стоимости. Учитывая эти элементы ввозной таможенной пошлины, объясняется существование трёх вариантов расчёта пошлины:

Исчисление ввозных таможенных пошлин происходит на основе ЕТТ (единого таможенного тарифа). Сумма пошлины напрямую зависит от ставок и таможенной стоимости. Учитывая эти элементы ввозной таможенной пошлины, объясняется существование трёх вариантов расчёта пошлины:

- с учётом адвалорной ставки;

- с учётом специфической ставки;

- с учётом комбинированной ставки.

Формула исчисления ввозной таможенной пошлины

При адвалорной ставке справедлива следующая формула расчёта таможенных платежей:

СП = ТСП × С, где

СП – это сумма пошлины;

ТСП – таможенная стоимость продукции;

С – ставка.

При специфической ставке формула выглядит примерно так:

СП = ХТ × С × КВ, где

СП – это сумма пошлины;

ХТ – характеристика товара;

КВ – курс валюты.

При комбинированной ставке, расчёт такой:

К адвалорной ставке прибавляется фиксированная величина и устанавливается минимальный лимит.

Какой срок уплаты импортных пошлин в России и возможно ли освобождение?

Вообще процедура уплаты таможенных платежей начинается в день регистрации таможенной декларации. Ввозные платежи должны быть внесены в течение пятнадцати суток с момента предоставления товара в орган контроля. Оплата может быть произведена, как в рублях, так и в евро.

Вообще процедура уплаты таможенных платежей начинается в день регистрации таможенной декларации. Ввозные платежи должны быть внесены в течение пятнадцати суток с момента предоставления товара в орган контроля. Оплата может быть произведена, как в рублях, так и в евро.

Ввозная таможенная пошлина таможенного союза зачисляется на единый счёт. В отдельных случаях возможна рассрочка или отсрочка уплаты таможенных платежей. При этом за рассрочку или отсрочку платежа необходимо заплатить проценты.

Проценты платятся не позже дня, который следует за днём прекращения обязательств по уплате пошлины. Решение о предоставлении рассрочки или отсрочки или отказе принимается в пятнадцатидневный срок с момента подачи заявления.

Проводки ввозных таможенных пошлин

При уплате импортной пошлины необходимо сделать проводки таможенных платежей для учёта.

К примеру, дебет 79 субсчёт «Расчёт таможенной пошлины» Кредит 52 – оплачена в бюджет импортная таможенная пошлина.

Льготы по уплате ввозной таможенной пошлины

При внесении обязательного платежа, законодательством РФ предусмотрены льготы по уплате таможенных платежей, которые носят название «тарифные преференции». Такие преференции могут быть в таком виде:

- Возврат;

- Освобождение от уплаты;

- Снижение ставки;

- Тарифные квоты и т.д.

Взнос за импорт не начисляется в случае:

- ввоза в страну гуманитарной помощи;

- поставок медицинского оборудования;

- перевозки за пределы границы имущества, принадлежащего беженцам и т.д.

Помимо ввозной пошлины человеку пересекающему границу с товаром придётся заплатить ещё и НДС, а в случае необходимости и акциз. Взимание НДС и акцизы определяется специальными документами, которые носят название «Таможенный кодекс» и «Налоговый кодекс».

Налоговой базой при этом считается таможенная стоимость продукции, и её количество. Существует несколько разновидностей ставок НДС. Правда, у НДС виды ставок отличаются от ставок ввозных пошлин.

- Во-первых, бывают ставки НДС только в 18 % или 10 %.

- Во-вторых, они применениями к большому перечню товаров.

У таможенной пошлины, каждая категория товара имеет свою ставку.

Вообще, база облагаемая НДС – это сумма таможенной пошлины, стоимости и акциза. Соответственно, при освобождении товара от уплаты обязательного взноса или в случае отсутствия необходимости оплаты акциза, эти суммы не будут включены в налоговую базу.

И в заключение посмотрите видео о том, как правильно рассчитать таможенные платежи при ввозе товара на территорию РФ:

На часть импортируемой продукции установлена антидемпинговая или другая специальная пошлина. Эти виды пошлин не являются таможенными, а потому они не могут быть включены для расчёта налоговой базы НДС.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Таможенные пошлины в России

Таможенная пошлина представляет собой платеж, который взимается при ввозе или вывозе различных групп товаров. Как известно, существует ряд продуктов и товаров, которые можно ввезти, не производя данные платежи. В РФ ввоз и вывоз различных групп товаров регулируется законом «О таможенном тарифе». В этом документе указаны основные ставки таможенных пошлин, а также порядок уплаты таможенных пошлин.

Классификация

Согласно нормам действующего законодательства, в 2020 году различают такие виды таможенных пошлин:

- Ввозная таможенная пошлина. Этот платеж еще называется импортным.

- Вывозная таможенная пошлина. Зачастую этот платеж называется экспортным, так как он платится за вывоз продукции за пределы России.

Большая часть товаров облагается именно ввозными таможенными пошлинами. Это связано в первую очередь с тем, что Россия в 2020 году активно «принимает» на свою территорию экспортную продукцию.

Пошлинами на ввоз облагаются все группы товаров, ввозимые в пределы России. Но стоит помнить, что согласно таможенным правилам, существует ряд разрешенных для ввоза в определенном количестве товаров. Если же они ввозятся в превышающем установленную норму количестве, то таможенная пошлина платится всегда.

Взимание таможенных пошлин с ввозимого товара обеспечивает защиту внутреннего рынка РФ от конкуренции. Таможенные пошлины на ввоз отчисляются в государственный российский бюджет. За последние годы именно такого рода пошлины и налоги составляли основную часть бюджета РФ.

Таможенные пошлины и сборы на вывоз продукции необходимы для регулирования внешнеэкономической деятельности страны. Они также пополняют российский государственный бюджет.

Что разрешено ввозить без оплаты пошлинного сбора

Если человек провозит с собой личные средства, не считая автомобиля, общая сумма которых не превышает 500 евро, то он не обязан платить таможенный платеж. При этом суммарный вес товаров или продукции не может превышать 25 килограммов. Это касается лишь тех товаров, которые транспортируются наземным путем (автомобилями или поездами). Такие правила действуют с 1 января 2019 года. Если же человек путешествует авиатранспортом, то он беспошлинно может ввезти товары на сумму до 10 000 евро.

Дополнительно человек может провезти:

- 50 сигар или два блока сигарет. Альтернативу сигаретам и сигарам составляет табак в количестве 250 граммов.

- Три литра алкогольной продукции.

Другими словами, если человек пожелает ввезти четыре и более литров спиртного, то он обязан отчислить в российский бюджет по 10 евро за каждый «лишний» провезенный литр алкогольного напитка. Но стоит учитывать, что больше пяти литров такой продукции для личного потребления провезти нельзя. Если же провозится большее количество алкоголя, то груз уже считается коммерческим: на него нужно представлять дополнительные документы и платить дополнительно НДС в размере 18 процентов и акциз.

Если же груз считается коммерческим, то ставка на алкоголь равна 0,6 евро за каждый литр спиртной продукции.

Разновидности ставок

К сожалению, невозможно выделить единый платеж, так как существуют различные виды ставок таможенных пошлин, которые, в свою очередь, разделяются по типам продукции.

Урок 7. Исчисление платежей (графы 47, В) и завершение заполнения ДТ

Согласно нормам закона, существуют такие виды таможенных ставок:

- адвалорная;

- специфическая;

- комбинированная.

Адвалорную ставку часто называют стоимостной. Она не имеет фиксированной суммы. Размер таможенной ставки исчисляется в процентах в зависимости от таможенной стоимости продукции. Например, ввозится телевизор стоимостью в 2000 евро и процентная ставка на этот товар равна 20 процентам. Таким образом, таможенный платеж — 400 евро.

Специфическая ставка устанавливается в четком денежном выражении на определенную единицу продукции. Стоит помнить, что эта ставка выражается в евро. Например, провозится ящик вина (12 штук). За одну бутылку необходимо заплатить пять евро. Таким образом, пошлина на ввоз ящика вина будет равняться 60 евро.

Комбинированная ставка представлена в виде специфической и адвалорной. Другими словами, она совместила в себе две последние ставки, поэтому размер пошлины исчисляется исходя из стоимости и количества провезенной продукции.

Например, ввозится спортивная обувь. Так как применяется комбинированная ставка, то за каждую пару провезенной обуви платится по 15 процентов от ее таможенной стоимости, но при этом уплаченная сумма не может быть меньше четырех евро.

Чаще всего применяются именно комбинированные ставки.

Стоит помнить, что таможенные ставки существуют на все категории товаров. Поэтому выделить основную единую ставку просто невозможно, так как она отличается в зависимости от продукции. Все ставки ввозных таможенных пошлин утверждаются согласно решениям совета ЕЭК, а вывозные таможенные пошлины регулируются правительством России.

Ставки ввозных таможенных пошлин исчисляются на основании ЕТТ. ЕТТ — это единый таможенный тариф, который был принят согласно правилам внешнеэкономической деятельности Евразийского экономического союза.

Виды таможенных пошлин

Таможенные пошлины в РФ делятся на два вида: сезонные и особые.

Сезонные таможенные тарифы применяются для сельскохозяйственной продукции и других товаров, которые носят сезонный характер. Другими словами, существует промежуток времени в году, когда вместо обычной таможенной пошлины по отношению к сельскохозяйственной продукции применяется сезонная таможенная ставка.

Например, установленная процентная ставка для помидоров в 2020 году составляет 15 %, но не меньше 0,08 евро за один килограмм продукции. При этом, если помидоры завозятся в страну с 15 мая по 31 мая, а также с 1 июня по 31 октября, то применяется сезонная ставка в размере 15 %, но не меньше 0,12 евро за килограмм.

Особые таможенные тарифы и пошлины классифицируются следующим образом:

- специальные.

- антидемпинговые.

- компенсационные.

Применение таможенных пошлин особого типа необходимо для нетарифного регулирования внешнеэкономической деятельности. Они применяются с целью защиты российских производителей различных типов товаров.

НДС и акцизы

Система таможенных правил России в 2020 году предусматривает при ввозе продукции оплату не только ввозной пошлины, но и НДС. НДС платится на ввоз продукции с тем учетом, что реализовываться она будет на территории РФ. НДС — косвенный налог. Порядок и сроки уплаты НДС регулируются ТК ТС.

Таким образом, согласно нормам Налогового кодекса РФ, платить НДС обязаны:

- организации;

- предприятия;

- индивидуальные предприниматели.

Также не стоит забывать и про акцизы. Акцизы платят тогда, когда осуществляется реализация таких групп товаров:

- Этилового спирта. Но стоит помнить, что акциз не платится за коньячный спирт. Это единственное исключение.

- Продукции, которая содержит спирт в количестве более девяти процентов.

- Алкогольной продукции (водки, вина, ликеров, коньяка и другой). Но если изделие содержит менее 1,5 процента этилового спирта, то акциз не платится.

- Пива.

- Табачных изделий.

- Автомобилей.

- Мотоциклов некоторых видов.

- Бензина, предназначенного для заправки автомобилей.

- Дизельного топлива.

- Масла для разных видов двигателей.

Вернуться к оглавлению

Ставки на ввоз автомобилей

Для ввоза автомобиля нужно заплатить НДС, акциз и таможенную пошлину на автомобиль.

Но стоит сразу заметить, что сумма таможенных пошлин на авто зависит от следующих характеристик автомобиля:

- Какова его таможенная стоимость.

- Правового статуса человека, который осуществляет ввоз: физическое или юридическое лицо.

- Объема двигателя.

- Мощности в киловаттах.

- Веса авто (масса автомобиля исчисляется в тоннах).

- Типа двигателя.

- Года выпуска (иными словами, возраста).

Как растаможить авто — таможенный автокалькулятор

Различают всего четыре возраста:

- менее трех лет;

- от трех до пяти лет;

- от пяти до семи лет;

- более семи лет.

В последних поправках законопроекта было принято решение сделать единую ставку для автомобилей по возрасту и объему двигателя.

Так, если машине менее трех лет, то применяется комбинированная ставка в размере 54 %. Это не касается машин, которые были изготовлены на территории РФ. Но стоит учитывать, что минимальная ставка равна 2,5 евро.

Таблица. Расчет таможенного платежа исходя из объема двигателя для машин возрастом менее трех лет.