Таможенная пошлина в гтд

Таможенная пошлина в гтд

Использован релиз 3.0.76

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Расчет таможенных платежей

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать только размер общей таможенной стоимости по декларации, а именно значение гр.12. Далее находим нужное значение в таблице:

Т.к. в наше время практически все декларации передаются в таможенный орган посредством электронной передачи данных, то нас интересует правая колонка таблицы. Она определена как 75% от основной ставки.

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №863 от 28.12.2004.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 70 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 70 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 18% (с 01/01/2019- 20%) . При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47 . Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Таможенные коды ТН ВЭД

В соответствии с Инструкцией о порядке заполнения декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257) в графе 33 «Код товара», а точнее в ее первом подразделе, указывается без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Коды ТНВЭД Таможенного союза

Классификация товаров в соответствии Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) при таможенном декларировании товаров в общем случае производится декларантом. При этом проверка правильности такой классификации производится таможенными органами (п. 1 ст. 20 ТК ЕАЭС).

Коды (в т.ч. укрупненные) по ТН ВЭД для некоторых важнейших товаров, экспортируемых из РФ и импортированных в страну за январь-март 2018 г. по данным ФТС мы приводили в нашем материале.

Нужно понимать, что таможенные коды товара по ТН ВЭД — не единственные сведения, которые указываются в таможенным документах в кодированном виде. Иные кодировки применяются с учетом классификаторов, утверждаемых Евразийской экономической комиссией, а до их утверждения – с использованием классификаторов, которые применяются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании (п. 2 ст. 8 ТК ЕАЭС).

Например, о классификаторе видов документов, используемых при таможенном декларировании, мы рассказывали здесь.

Коды таможенных процедур

Во втором подразделе графы 1 «Декларация» указывается двузначный цифровой код заявляемой таможенной процедуры в соответствии с Классификатором, приведенным в Приложении № 1 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 1 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Утверждены следующие коды:

Коды таможенных платежей в ГТД: код 1010 в ГТД что означает?

В графе 47 «Исчисление платежей» в колонке «Вид» указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с Классификатором, приведенным в Приложении № 9 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 45 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

При исчислении платежей в ГТД вид 1010 какому платежу соответствует? А код 5010 в таможенной декларации что означает?

Коду 1010 в таможенной декларации соответствуют таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции), кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования.

А для НДС, кроме НДС, взимаемого в Республике Казахстан, — 5010 код таможенного платежа.

2050 код в ГТД – это антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о ЕАЭС от 29.05.2014).

А код 9090 в таможенной декларации – это деньги, внесенные в качестве обеспечения уплаты таможенных пошлин, налогов, за исключением денег, вносимых в связи с осуществлением деятельности в сфере таможенного дела.

Код страны происхождения товара в ГТД

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257). Такой код страны в ГТД указывается в соответствии с Классификатором стран мира (Приложение № 22 Решения Комиссии Таможенного союза от 20.09.2010 № 378).

Так, например, «DE» — это Германия, «US» — США, а «UZ» — Узбекистан.

Если нанесенная на товар маркировка или коммерческие, транспортные (перевозочные) и иные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, указывается двузначный буквенный код латинскими буквами «EU».

Если страна происхождения товара неизвестна, вместо кода проставляются два нуля «00».

Код МОС в таможенной декларации

В первом подразделе графы 43 «Код МОС» указывается код метода определения таможенной стоимости декларируемых товаров в соответствии с Классификатором методов определения таможенной стоимости, приведенном в Приложении № 4 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 41 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Таможенная пошлина в гтд

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

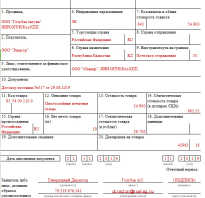

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

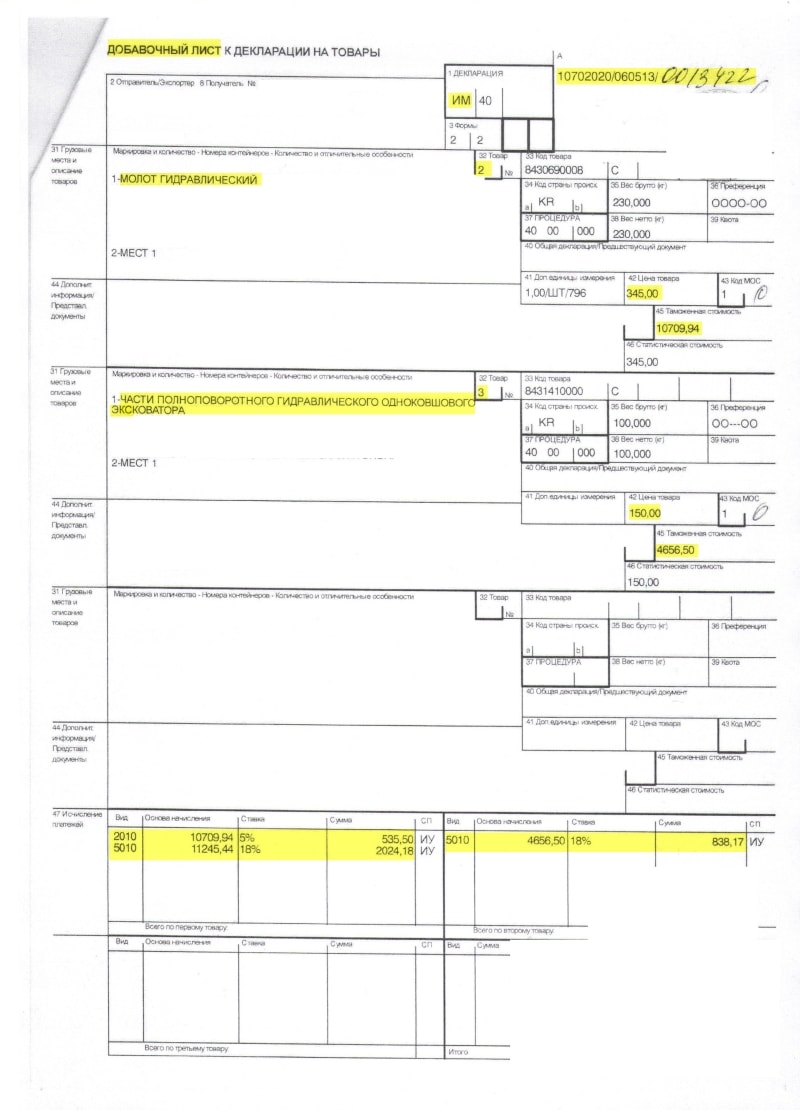

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.