2050 код в таможенной декларации

Таможенные коды ТН ВЭД

В соответствии с Инструкцией о порядке заполнения декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257) в графе 33 «Код товара», а точнее в ее первом подразделе, указывается без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Коды ТНВЭД Таможенного союза

Классификация товаров в соответствии Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) при таможенном декларировании товаров в общем случае производится декларантом. При этом проверка правильности такой классификации производится таможенными органами (п. 1 ст. 20 ТК ЕАЭС).

Коды (в т.ч. укрупненные) по ТН ВЭД для некоторых важнейших товаров, экспортируемых из РФ и импортированных в страну за январь-март 2018 г. по данным ФТС мы приводили в нашем материале.

Нужно понимать, что таможенные коды товара по ТН ВЭД — не единственные сведения, которые указываются в таможенным документах в кодированном виде. Иные кодировки применяются с учетом классификаторов, утверждаемых Евразийской экономической комиссией, а до их утверждения – с использованием классификаторов, которые применяются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании (п. 2 ст. 8 ТК ЕАЭС).

Например, о классификаторе видов документов, используемых при таможенном декларировании, мы рассказывали здесь.

Коды таможенных процедур

Во втором подразделе графы 1 «Декларация» указывается двузначный цифровой код заявляемой таможенной процедуры в соответствии с Классификатором, приведенным в Приложении № 1 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 1 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Утверждены следующие коды:

Коды таможенных платежей в ГТД: код 1010 в ГТД что означает?

В графе 47 «Исчисление платежей» в колонке «Вид» указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с Классификатором, приведенным в Приложении № 9 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 45 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

При исчислении платежей в ГТД вид 1010 какому платежу соответствует? А код 5010 в таможенной декларации что означает?

Коду 1010 в таможенной декларации соответствуют таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции), кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования.

А для НДС, кроме НДС, взимаемого в Республике Казахстан, — 5010 код таможенного платежа.

2050 код в ГТД – это антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о ЕАЭС от 29.05.2014).

А код 9090 в таможенной декларации – это деньги, внесенные в качестве обеспечения уплаты таможенных пошлин, налогов, за исключением денег, вносимых в связи с осуществлением деятельности в сфере таможенного дела.

Код страны происхождения товара в ГТД

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257). Такой код страны в ГТД указывается в соответствии с Классификатором стран мира (Приложение № 22 Решения Комиссии Таможенного союза от 20.09.2010 № 378).

Так, например, «DE» — это Германия, «US» — США, а «UZ» — Узбекистан.

Если нанесенная на товар маркировка или коммерческие, транспортные (перевозочные) и иные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, указывается двузначный буквенный код латинскими буквами «EU».

Если страна происхождения товара неизвестна, вместо кода проставляются два нуля «00».

Код МОС в таможенной декларации

В первом подразделе графы 43 «Код МОС» указывается код метода определения таможенной стоимости декларируемых товаров в соответствии с Классификатором методов определения таможенной стоимости, приведенном в Приложении № 4 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 41 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Вид платежа 9090 таможня — что это?

При совершении таможенных операций российские участники внешнеэкономической деятельности (ВЭД) осуществляют платежи на счёт Казначейства РФ для таможенных органов РФ.

Общее

В соответствии с действующим законодательством о таможенном регулировании, Декларанты осуществляют платежи на счёт Казначейства РФ для соответствующих органов:

банковским переводом в качестве аванса в счёт будущих платежей за исключением ввозных пошлин, которые зачисляются по отдельному коду бюджетной классификации (КБК);

с использованием платёжных систем («Раунд», «Таможенная карта»).

Разница между ними заключается в том, что в первом случае средства поступают с расчётного счёта декларанта на счёт Казначейства РФ, а во втором случае они хранятся на счетах Декларанта. Но даже те деньги, которые уже перечислены на счёт Казначейства РФ, продолжают оставаться имуществом Декларанта до тех пор, пока последний не сделает соответствующее распоряжение об их использовании. В качестве такого распоряжения рассматриваются декларации, корректировки к ним, обращения, заявления, в которых указаны цели и суммы использования финансовых средств.

В указанных документах Декларант либо в кодируемом виде (каждый вид в таможенных органах РФ идентифицируется по кодам), либо в виде конкретного указания определяет назначение платежа.

Обеспечение уплаты таможенных платежей

Одним из идентификационных кодов платежей является код 9090 (денежный залог, внесённый в качестве обеспечения исполнения обязанности по уплате пошлин, налогов).

Применяется такой платёж после начала проверки таможенной стоимости товаров, заявленной Декларантом в декларации. В этом случае органы до выпуска в соответствии со ст. 325 ТК ЕАЭС запрашивают дополнительные документы у декларанта, полагая, что заявленная стоимость является низкой и не соответствует действительности (уровню таможенной стоимости на идентичный или однородный товар, ввозимый когда-то в адрес других фирм по схожим условиям). В этом случае декларанту предлагается указать иную более высокую стоимость на декларируемый товар.

При этом запрашиваются документы, имеющие отношение к вывозу товаров из страны-экспортёра, а также бухгалтерские документы. Их объем относительно велик, поэтому декларант зачастую не успевает их предоставить до окончания срока выпуска (как правило, 10 рабочих дней). В этом случае выпуск товаров производится условно под обеспечение уплаты платежей. И наиболее быстрый вид такого обеспечения – это денежный залог, т.е. денежные средства, рассчитанные, исходя из суммы тех таможенных платежей, которые декларант должен был бы доплатить, если бы стоимость была скорректирована до того уровня, который указал таможенный орган.

Фактом принятия залога является таможенная расписка, в РФ она зачастую оформляется в электронном виде, где указываются основания исчисления, сведения о плательщике, сумма исчисления, в том числе код платежа – 9090.

Если Декларант запрашиваемыми документами не подтверждает изначально заявленную стоимость после выпуска, то финансовые средства в качестве залога списываются в счёт государства и таможенная стоимость корректируется до более высокого уровня, товары окончательно выпускаются.

Если удаётся доказать первоначально заявленную таможенную стоимость, то Декларант возвращает сумму денежного залога, и товар окончательно выпускается.

Важно отметить, что ст. 55 ФЗ № 289-ФЗ от 03.08.2018 о таможенном регулировании в РФ вводится льготирование для Декларантов, которое заключается в том, что при соблюдении некоторых условий они освобождаются от предоставления залога, т.е. от «замораживания» денежных средств.

2050 код в таможенной декларации

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

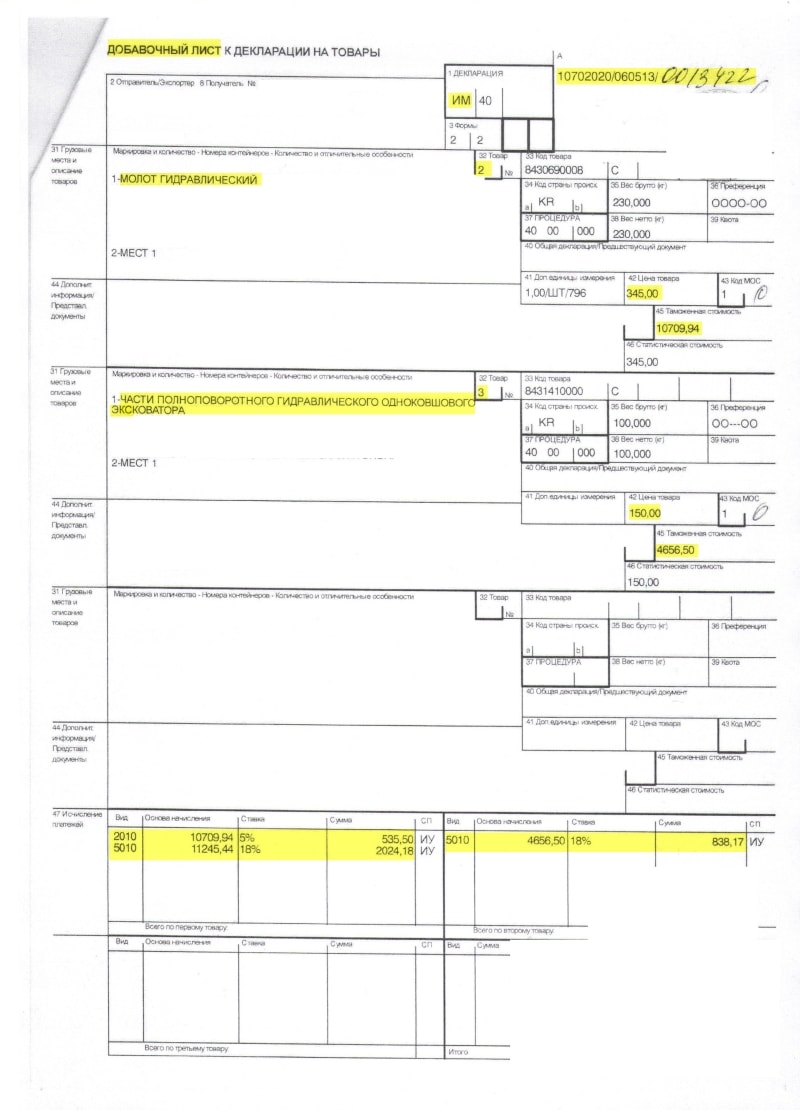

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

Код 1010 в ГТД – что означает?

gtd.jpg

Похожие публикации

Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации. Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Классификаторы, используемые при заполнении ГТД, приведены в Решении Комиссии Таможенного союза от 20.09.2010 г. № 378 (ред. от 22.05.2018).

Код 1010 в ГТД

Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от 20.05.2010 г. № 257 (ред. от 27.03.2018). Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов. Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции (товара), указываются данные об участниках процедуры транспортировки. Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами.

Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров.

При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД. Строка состоит из нескольких граф:

вид таможенного платежа;

основа для начисления;

ставка, используемая в расчетах.

Код 1010 в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Этот шифр означает, что сумма начислена по таможенным сборам за производимые таможенные операции, включая таможенное оформление, декларирование (приложение № 9 к решению КТС от 20.09.2010 № 378).

Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. № 863:

сумма сбора составит 500 руб., если таможенная стоимость перевозимого груза находится в пределах 200 тыс. руб.;

ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп.до уровня 5000 тыс. руб.;

когда предыдущий диапазон по стоимости был превышен, но находится в пределах 10 000 тыс. руб., применяется ставка в сумме 20 000 руб.;

наивысший размер ставки используется в отношении самых дорогих поставок – ставка равна 30 000 руб., если стоимость груза выше 10 000 тыс. руб.

Базой для расчета таможенного сбора является стоимость грузов, отраженная в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 надо указать буквенный шифр особенности уплаты платежей из приложения № 10 к решению КТС № 378 (оплата осуществляется до или после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т.д.).

Пример того, как может быть отражен код 1010 в ГТД по строке 47: