15310401000012000110 расшифровка кбк таможня

Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2020 года

Приказом Минфина России от 8 июня 2018 г. N 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее — КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

В течение 2019 года Межрегиональное операционное управление Федерального казначейства (далее — МО УФК) производило автоматическое зачисление в доход бюджета платежей, поступающих с указанием КБК, заканчивающихся на «180».

С 1 января 2020 года платежи, уплачиваемые в доход федерального бюджета в качестве уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащие в последних разрядах кода значения «180», будут учитываться МО УФК, как невыясненные поступления, что потребует в последующем их уточнение участниками внешнеэкономической деятельности на правильный КБК.

Бюджетная классификация доходов бюджетов на 2020 год определяется приказами Минфина России в приказы от 06.06.2019 N 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (в редакции приказа Минфина России от 17.09.2019 N 148н), N 86н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» (в редакции приказа Минфина России от 17.09.2019 N 149н) и также изменения, предусмотренные приказом Минфина России от 29.11.2019 N 207н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджету государственных внебюджетных фондов Российской Федерации».

С 1 января 2020 года из бюджетной классификации доходов бюджетов исключаются следующие КБК:

153 1 16 90010 01 6000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет»;

153 2 07 01012 01 6000 140 «Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин»;

153 1 14 03012 01 0400 440 «Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации, за исключением средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации)»;

153 1 16 03030 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях»;

153 1 16 04000 01 6000 140 «Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле»;

153 1 16 05000 01 6000 140 «Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля»;

153 1 16 07000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации»;

153 1 16 12000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств»;

153 1 16 21010 01 6000 140 «Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет»;

153 1 16 25071 01 6000 140 «Денежные взыскания (штрафы) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности»;

153 1 16 29000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок»;

153 1 16 74000 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения, посягающие на здоровье, предусмотренные Кодексом Российской Федерации об административных правонарушениях».

Обращаем внимание, что денежные средства, уплаченные на КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей» могут быть использованы участниками внешнеэкономической деятельности при проведении таможенных операций в счет уплаты:

— налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации;

— акцизов на товары, ввозимые на территорию Российской Федерации;

— вывозных таможенных пошлин на нефть сырую;

— вывозных таможенных пошлин на газ природный;

— вывозных таможенных пошлин на товары, выработанные из нефти;

— прочих вывозных таможенных пошлин;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

15310401000012000110 расшифровка кбк таможня

КБК ТАМОЖЕННЫХ ПЛАТЕЖЕЙ С 01.01.2019

С 2019 года начал применяться новый порядок формирования КБК (кодов бюджетной классификации), утвержденный приказом Минфина РФ от 08.06.2018 № 132н.

Изменения, в частности, коснулись аналитической группы подвидов доходов бюджета (3х последних цифр КБК).

Теперь в поле 104 платежных поручений в отношении большинства платежей в КБК последние 3 цифры указываются как 110 или 140 вместо 180.

Изменения коснулись следующих групп платежей, участвующих в таможенной сфере:

— НДС за ввозимые в РФ товары;

— ввозные и вывозные таможенные пошлины;

— авансовые таможенные платежи;

— специальные, антидемпинговые и компенсационные пошлины;

— проценты за нарушение сроков перечисления сумм таможенных и специальных, антидемпинговых и компенсационных пошлин.

Учитывая принцип стабильности назначения КБК, в случае изменения кодов Минфин РФ обеспечивает сопоставимость изменяемых и/или вновь вводимых КБК путем составления и размещения на своем официальном сайте таблицы соответствия изменяемых кодов бюджетной классификации РФ.

Далее приводим действующие с 2019 года КБК для платежей, которые наиболее часто используются при таможенном оформлении .

КБК ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ ФТС РОССИИ

Изменения коснулись аналитической группы подвида доходов (последние 3 цифры).

Ранее действовавший КБК

НДС на товары, ввозимые на территорию РФ

153 1 04 01000 01 0000 180

153 1 04 01000 01 0000 110

НДС на товары, ввозимые на территорию РФ (пени)

153 1 04 01000 01 2100 180

153 1 04 01000 01 2100 110

НДС на товары, ввозимые на территорию РФ (проценты)

153 1 04 01000 01 2200 180

153 1 04 01000 01 2200 110

НДС на товары, ввозимые на территорию РФ (штрафы)

153 1 04 01000 01 3000 180

153 1 04 01000 01 3000 110

Ввозные таможенные пошлины (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 01010 01 1000 180

153 1 10 01010 01 1000 110

Ввозные таможенные пошлины (пени и проценты по соответствующему платежу, в т.ч. проценты за отсрочку/рассрочку платежа)

153 1 10 01010 01 2000 180

153 1 10 01010 01 2000 110

Вывозные таможенные пошлины, кроме случаев вывоза нефти сырой, природного газа и товаров, выработанных из нефти (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 01020 01 1000 180

153 1 10 01024 01 1000 110

Прочие вывозные таможенные пошлины (пени и проценты по соответствующему платежу)

153 1 10 01024 01 2000 180

153 1 10 01024 01 2000 110

Таможенные сборы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 02000 01 1000 180

153 1 10 02000 01 1000 110

Таможенные сборы (пени и проценты по соответствующему платежу)

153 1 10 02000 01 2000 180

153 1 10 02000 01 2000 110

Авансовые платежи в счет будущих таможенных и иных платежей

153 1 10 09000 01 0000 180

153 1 10 09000 01 0000 110

Государственная пошлина за принятие предварительных решений по классификации товаров по единой ТН ВЭД Таможенного союза

153 1 08 07410 01 0000 110

153 1 12 08000 01 0000 120

Денежный залог в обеспечение уплаты таможенных и иных платежей

153 1 10 10000 01 0000 180

153 1 10 10000 01 0000 110

Штрафы за нарушение актов, составляющих право ЕАЭС, и законодательства РФ о таможенном деле

153 1 16 04000 01 6000 140

Штрафы за нарушение валютного законодательства РФ и актов органов валютного регулирования, а также законодательства РФ в области экспортного контроля

153 1 16 05000 01 6000 140

Полный актуальный перечень КБК и соответствующих им налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, приведен в приказе ФТС России № 15.03.2018 г. № 352.

Учитывая перевод участников ВЭД на ЕЛС, уплата средств с указанием КБК авансовых платежей (153 1 10 09000 01 0000 110 » Авансовые платежи в счет будущих таможенных и иных платежей» ) засчитывается в счет уплаты:

— НДС и акцизов на товары, ввозимые в РФ;

— ввозных и вывозных таможенных пошлин;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

Денежные взыскания (штрафы) за нарушения, утилизационный сбор, государственная пошлина не могут уплачиваться по КБК авансовых платежей.

Подтверждение этой информации вы найдете на сайте ФТС России в разделе » Вниманию участников ВЭД » .

Тем не менее, в разъяснениях на частные вопросы ФТС указывает, что списание ввозных таможенных пошлин с КБК авансовых платежей невозможно, ссылаясь на то, что не вступила в силу с татья 48 ТК ЕАЭС об авансовых платежах (которая применяется с даты вступления в силу международного договора, предусматривающего внесение в Договор о ЕАЭС изменений в части возможности зачета авансовых платежей в счет уплаты ввозных таможенных пошлин, специальных, антидемпинговых, компенсационных пошлин).

Это тем более странно, поскольку п. 4 ст. 121 действующего в настоящее время Закона №311-ФЗ прямо указывает на возможность использования авансовых платежей для уплаты таможенных платежей и денежного залога:

» На основании распоряжения лица, внесшего авансовые платежи, об их использовании, за исключением заявления на возврат авансовых платежей, таможенный орган, который осуществляет администрирование указанных денежных средств, производит идентификацию авансовых платежей в качестве таможенных платежей или денежного залога по их видам и суммам . «

В самом приказе Минфина РФ от 08.06.2018 № 132н, которым установлены новые КБК, перечислены как КБК «Авансовые платежи в счет будущих таможенных и иных платежей» (без указания о невозможности использования для уплаты таможенных платежей), так и КБК 15311011010010000110 «Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), УПЛАЧЕННЫЕ в соответствии с приложением N 5 к Договору о Евразийском Экономическом союзе от 29 мая 2014 года».

Является ли путаница в разъяснениях на сайте ФТС следствием несовершенства документа Минфина или ошибкой самого ФТС, узнаем позже, когда получим официальное разъяснение по этому поводу от ФТС России. Подписывайтесь на нашу рассылку, чтобы узнать продолжение этой истории.

Кстати полные реквизиты для уплаты таможенных платежей (без указания конкретного КБК и кода таможенного органа) также размещены на сайте ФТС. Надеемся, что в остальном ошибок там нет 🙂

КБК ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ ФЕДЕРАЛЬНЫМ КАЗНАЧЕЙСТВОМ

Косвенные налоги таможенный союз — НДС

Налог на добавленную стоимость входит в группу косвенных налогов – устанавливается в виде надбавки к цене и взимается при осуществлении операций ввоза товаров на территорию стран таможенного союза (Россию, Белоруссию и Казахстан).

НДС, взимаемый при ввозе товаров на таможенную территорию Таможенного Союза ЕАЭС (устанавливается по внутреннему законодательству сран ЕАЭС).

Косвенные налоги +при импорте товаров из стран Таможенного Союза.

В Российской Федерации таможенный НДС при импорте, в соответствии с подпунктом 4 пункта 1 статьи 146 НК РФ входит в состав таможенных платежей, поэтому в отношении таких операций наряду с нормами

главы 21 «Налог на добавленную стоимость» НК РФ

действуют нормы таможенного законодательства.

Ставка НДС импорта.

Уплата НДС при импорте товаров.

НДС исчисляется всегда с общей суммы: таможенной стоимости, ввозной таможенной пошлины, предусмотренной в рамках единого таможенного тарифа и, если присутствует, акцизного сбора.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле:

СНДС = (СТ + ПС + AС) x H, где

СНДС — сумма налога на добавленную стоимость;

СТ — таможенная стоимость ввозимого товара;

ПС — сумма ввозной таможенной пошлины;

AС — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по формуле:

СНДС = (СТ + ПС) x H, где

СНДС — сумма налога на добавленную стоимость;

СТ — таможенная стоимость ввозимого товара;

ПС — сумма ввозной таможенной пошлины;

Н — ставка налога на добавленную стоимость в процентах.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

СНДС = СТ x H, где

СНДС — сумма налога на добавленную стоимость;

СТ — таможенная стоимость ввозимого товара;

Н — ставка налога на добавленную стоимость в процентах.

Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

СНДС = (СТ + АС) х Н, где

СНДС — сумма налога на добавленную стоимость;

СТ — таможенная стоимость ввозимого товара;

AС — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют как подакцизные товары, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы указанных товаров.

Оплата НДС на таможне.

Поступ. в банк плат.

Списано со сч. плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № (3)

Операционный департамент Банка России, г. Москва 701

ИНН (61) 7730176610

КПП (103) 773001001

Межрегиональное операционное УФК

Налог на добавленную стоимость для ************** таможни. Без НДС

С 04.02.2014 вступили в действие новые правила указания информации в платежных документах, утвержденные Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Обращаем Ваше внимание на правильное заполнение платежных поручений:

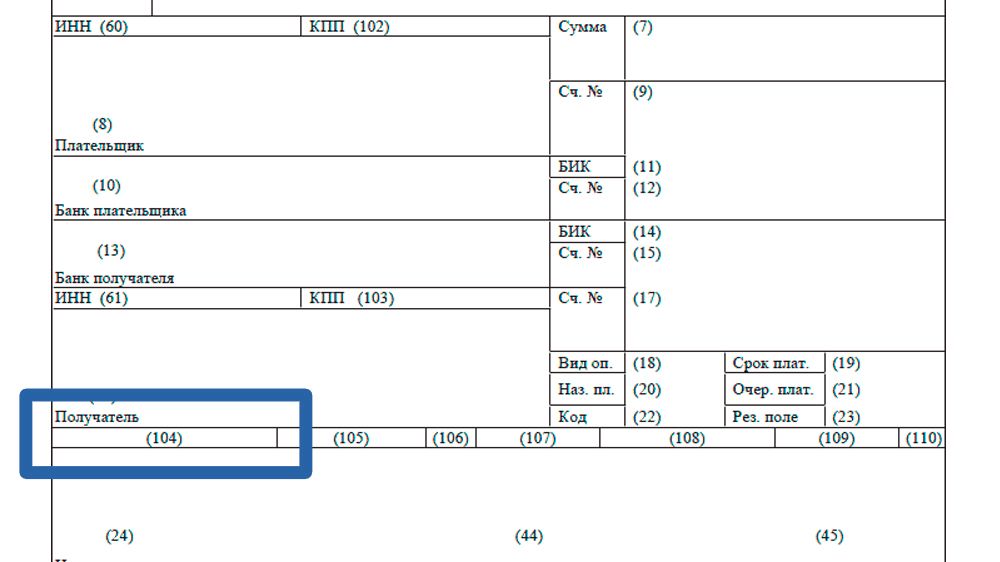

В реквизите «105» указывается значение кода ОКТМО.

Указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации указывается код ОКТМО в соответствии с налоговой декларацией. Код ОКТМО заполняется слева направо начиная с первого знакоместа. Код ОКТМО имеет восемь знаков, свободные места с 9 по 11 справа от значения кода не заполняются, прочерки или нули не ставятся.

Для правильного указания ОКТМО рекомендуем использовать таблицы соответствия кодов ОКАТО кодам ОКТМО. которые размещены на сайтах территориальных Управлений ФНС России. Сводная таблица соответствия кодов ОКАТО кодам ОКТМО размещена на сайте Минфина России.

В реквизите «106» указывается значение основания платежа. В случае указания в основании платежа значения ноль («0») Инспекция при невозможности однозначно идентифицировать платеж самостоятельно относит поступившие денежные средства к одному из оснований платежа, поименованных в п. 6 Правил.

В реквизите «ПО» указывается показатель типа платежа. Может принимать только два значения: «ПЕ» — уплата пени или «ПЦ» — уплата процентов.

При уплате налога, в том числе авансового платежа, налоговых санкций, установленных НК РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите «ПО» указывается значение «0».

В реквизите «22» «Код» с 31 марта 2014 года предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

До 31 марта 2014 года УИН указывается в реквизите «Назначение платежа» (поле 24). После информации об уникальном идентификаторе начисления, который принимает нулевое значение (УИН0) ставится разделительный знак «///», а именно, «УИН0///». После разделительного знака указывается дополнительная информация, необходимая для идентификации назначения платежа.

Напоминаем!! В случае неверного указания информации в полях платежных поручений платеж будет зачислен на «Невыясненные поступления», а уплаченная сумма будет отражена в карточке лицевого счета только после уточнения платежа.

(13) – В соответствии с письмом Межрегионального операционного управления Федерального казначейства от 29.09.2015 № 95-09-11/01-924 Федеральная таможенная служба сообщает. С 1 октября 2015 года в отношении банковских счетов, открытых в Первом операционном управлении Банка России, наименование банка «ОПЕРУ-1 Банка России» заменяется наименованием «Операционный департамент Банка России». Номера открытых банковских счетов не изменяются.

(21) – согласно пункта 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, указывается пятая очередность платежа.

(22) – согласно Приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», с 31.03.2014 г. предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо,

«07» — таможенный орган,

«16» — участник внешнеэкономической деятельности — физическое лицо,

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель,

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей,

«19» — организации и их филиалы (далее — организации), оформившие расчетный документ на перечисление на счет органа Федерального казначейства денежных средств, удержанных из заработка (дохода) должника — физического лица в счет погашения задолженности по таможенным платежам на основании исполнительного документа, направленного в организацию в установленном порядке,

«20» — кредитная организация (ее филиал), оформившая расчетный документ по каждому платежу физического лица на перечисление таможенных платежей, уплачиваемых физическими лицами без открытия банковского счета.

(105) – код, присвоенный территории муниципального образования в соответствии с ОКТМО – для перечисления денежных средств на счет Федерального казначейства – 45328000

(107) — восьмизначный код таможенного органа, в соответствии с классификацией таможенных органов в Российской Федерации, осуществляющего администрирование платежа.

По каким КБК платить таможенные платежи в 2019 году

Федеральная таможенная служба опубликовала КБК, предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов в 2019 году.

ФТС предупреждает — новые КБК будут применяться в бюджетной классификации доходов РФ строго начиная с 1 января 2019 года. В случае указания новых КБК в платежных поручениях, предъявляемых в кредитные организации до указанной даты, денежные средства будут учитываться Межрегиональным операционным управлением Федерального казначейства, как невыясненные поступления, что потребует в последующем их уточнения участниками внешнеэкономической деятельности на правильный КБК.

Таблица соответствия действующих и новых кодов

бюджетной классификации

Наименование кода классификации доходов федерального бюджета

Действующий до 31 декабря 2018 г. код классификации доходов федерального бюджета

Действующий с 1 января 2019 г. код классификации доходов федерального бюджета

153 1 10 01010 01 1000 180

153 1 10 01010 01 1000 110

153 1 10 01010 01 2000 180

153 1 10 01010 01 2000 110

153 1 10 01021 01 1001 180

153 1 10 01021 01 1001 110

153 1 10 01021 01 1002 180

153 1 10 01021 01 1002 110

153 1 10 01021 01 1003 180

153 1 10 01021 01 1003 110

153 1 10 01021 01 2001 180

153 1 10 01021 01 2001 110

153 1 10 01021 01 2002 180

153 1 10 01021 01 2002 110

153 1 10 01021 01 2003 180

153 1 10 01021 01 2003 110

153 1 10 01022 01 1000 180

153 1 10 01022 01 1000 110

153 1 10 01022 01 2000 180

153 1 10 01022 01 2000 110

153 1 10 01023 01 1000 180

153 1 10 01023 01 1000 110

153 1 10 01023 01 2000 180

153 1 10 01023 01 2000 110

153 1 10 01024 01 1000 180

153 1 10 01024 01 1000 110

153 1 10 01024 01 2000 180

153 1 10 01024 01 2000 110

153 1 10 02000 01 1000 180

153 1 10 02000 01 1000 110

153 1 10 02000 01 2000 180

153 1 10 02000 01 2000 110

153 1 10 05000 01 1000 180

153 1 10 05000 01 1000 110

153 1 10 05000 01 2000 180

153 1 10 05000 01 2000 110

153 1 10 09000 01 0000 180

153 1 10 09000 01 0000 110

153 1 10 10000 01 0000 180

153 1 10 10000 01 0000 110

153 1 10 11010 01 1000 180

153 1 10 11010 01 1000 110

153 1 10 11010 01 2000 180

153 1 10 11010 01 2000 110

153 1 10 11020 01 0000 180

153 1 10 11020 01 0000 110

153 1 10 11030 01 0000 180

153 1 10 11030 01 0000 110

153 1 10 11150 01 1000 180

153 1 10 11150 01 1000 110

153 1 10 11160 01 1000 180

153 1 10 11160 01 1000 110

153 1 10 11160 01 2000 180

153 1 10 11160 01 2000 110

153 1 10 11230 01 1000 180

153 1 10 11230 01 1000 110

153 1 10 11230 01 2000 180

153 1 10 11230 01 2000 110

Таблица соответствия действующих и новых кодов

бюджетной классификации

Наименование кода классификации доходов федерального бюджета

Действующий до 31 декабря 2018 г. код классификации доходов федерального бюджета

Действующий с 1 января 2019 г. код классификации доходов федерального бюджета

153 2 07 01012 01 6000 180

153 2 07 01012 01 6000 140

ПЕРЕЧЕНЬ

КОДОВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ, РЕКОМЕНДУЕМЫХ

ДЛЯ ИСПОЛЬЗОВАНИЯ УЧАСТНИКАМИ ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ПРИ УПЛАТЕ ТАМОЖЕННЫХ И ИНЫХ ПЛАТЕЖЕЙ

В ДОХОД ФЕДЕРАЛЬНОГО БЮДЖЕТА

Наименование вида платежа

Код классификации доходов федерального бюджета, рекомендуемый для уплаты