Статистика таможенных органов

ФТС отчиталась по итогам таможенного контроля за 2019 год

Хотите быть в курсе изменений таможенного законодательства и мнения юристов по актуальным вопросам ВЭД?

Пресс-служба ФТС на официальном сайте опубликовала данные о размере выявленного в рамках таможенного контроля экономического ущерба, причинённого предпринимателями государству в сфере таможенного регулирования.

По информации ФТС сумма ущерба составила свыше 26 миллиардов рублей, что в полтора раза выше, чем в 2018 году (тогда сумма была свыше 17 миллиардов рублей).

Размер ущерба включает в себя:

- Свыше 17 миллиардов рублей доначисленных таможенных платежей и штрафов;

- Более 1 миллиарда рублей составила стоимость конфискованных товаров (для сравнения в 2018 году эта сумма составила всего 100 миллионов);

- Почти 8 миллиардов рублей — штрафы по результатам таможенных проверок, наложенные другими госорганами.

Статистика ФТС за 2019 год

По итогам контроля таможенными органами было возбуждено почти 7 тысяч дел об административных правонарушениях, при этом количество возбуждённых уголовных дел с 287 в 2018 году выросло до 383 по итогам 2019 года.

Количество таможенных проверок уменьшилось на 17% — с 2717 в 2018 году до 2248 в 2019.

Предотвращен незаконный ввоз 106 тысяч тонн запрещённых товаров, из них почти 4 тысячи тонн относится к санкционной продукции.

По товарам с нарушениями маркировки контрольными идентификационными знаками (КИЗ) возбуждено 74 административных дела и 10 уголовных дел, из оборота изъята почти 1 тонна товаров, стоимость конфискованного товара превысила 1 миллиард рублей.

По информации ФТС сумма ущерба составила свыше 26 миллиардов рублей, что в полтора раза выше, чем в 2018 году (тогда сумма была свыше 17 миллиардов рублей).

Размер ущерба включает в себя:

- Свыше 17 миллиардов рублей доначисленных таможенных платежей и штрафов;

- Более 1 миллиарда рублей составила стоимость конфискованных товаров (для сравнения в 2018 году эта сумма составила всего 100 миллионов);

- Почти 8 миллиардов рублей — штрафы по результатам таможенных проверок, наложенные другими госорганами.

Статистика ФТС за 2019 год

По итогам контроля таможенными органами было возбуждено почти 7 тысяч дел об административных правонарушениях, при этом количество возбуждённых уголовных дел с 287 в 2018 году выросло до 383 по итогам 2019 года.

Количество таможенных проверок уменьшилось на 17% — с 2717 в 2018 году до 2248 в 2019.

Предотвращен незаконный ввоз 106 тысяч тонн запрещённых товаров, из них почти 4 тысячи тонн относится к санкционной продукции.

По товарам с нарушениями маркировки контрольными идентификационными знаками (КИЗ) возбуждено 74 административных дела и 10 уголовных дел, из оборота изъята почти 1 тонна товаров, стоимость конфискованного товара превысила 1 миллиард рублей.

Статистическая таможенная декларация

![]()

![]() Статистическая форма учета перемещения товаров (бланк)

Статистическая форма учета перемещения товаров (бланк)

Мы отмечали в нашей консультации, что информация о статистической стоимости товаров, указываемая в графе 46 основного и добавочных листов декларации на товары, используется для целей ведения таможенной статистики внешней торговли. Что касается иного статистического декларирования товаров в условиях Таможенного союза, то Постановлением Правительства от 07.12.2015 № 1329 утверждены порядок ведения статистики взаимной торговли РФ с государствами-членами ЕАЭС, а также статистическая форма учета перемещения товаров и правила ее заполнения. С определенной долей условности указанную статформу можно назвать статистической таможенной декларацией.

Статистическая форма учета перемещения товаров: бланк

Статистическая форма учета перемещения товаров приведена в Приложении № 1 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Скачать статистический бланк в формате Word можно здесь.

Правила заполнения статформы приведены в Приложении № 2 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Кто заполняет статформу?

Статистическую форму учета перемещения товаров заполняет и подает резидент РФ, который заключил сделку, либо от имени (по поручению) которого заключена сделка, либо который имеет право владения, пользования или распоряжения товарами.

В каких случаях заполняется статформа?

Статистическая форма учета перемещения товаров заполняется и подается в таможенные органы РФ на товары, перемещаемые между РФ и государством-членом ЕАЭС в рамках заключенного коммерческого договора (или без заключения договора), в т.ч. на следующие категории товаров:

- товары, временно ввозимые (вывозимые) на срок более 1 года;

- товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

- товары, ранее вывезенные на срок более 1 года, на которые была подана статистическая форма, а затем возвращаемые, по истечении 1 года и более;

- товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более 1 года;

- товары, ввозимые (вывозимые) по бартерным соглашениям;

- товары, ввозимые (вывозимые) по консигнационным соглашениям;

- товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

- носители информации, записанные и незаписанные;

- безвозмездная, гуманитарная и техническая помощь.

Когда статформа не заполняется?

Статистическая форма не заполняется и не подается, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также, в частности, на следующие категории товаров:

- перемещаемые транзитом по территории РФ;

- перемещаемые физлицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- вывозимые из РФ на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в РФ;

- временно ввозимые (вывозимые) сроком менее 1 года;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- валюта РФ и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара.

В каком виде заполнить и подать статформу?

Как производится статистическое декларирование в Таможенном союзе? Статистическая форма заполняется с помощью Личного кабинета участника ВЭД, а представляется в электронном виде или на бумаге.

В электронном виде с заверением электронной подписью заявителя форма представляется в следующем порядке:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- отправьте заполненную статформу в таможенный орган, заверив ее электронной подписью;

- получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

А чтобы сдать статформу на бумаге, нужно выполнить следующие действия:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- получите системный номер и распечатайте статформу;

- заверьте статформу подписью заявителя и печатью;

- подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Должностное лицо таможенного органа при получении статформы на бумаге запросит её в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Заявителю необходимо получить присвоенный регистрационный номер статформы.

Срок представления статформы

Статистическая форма учета перемещения товаров представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

График представления статформы в 2018 году приведен в таблице:

Статотчетность в ФТС. Заполнение и отправка напрямую из «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.41.61 статистическую форму учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза ЕАЭС можно отправлять в Федеральную таможенную службу в электронном виде. О том, кто обязан представлять в ФТС статистическую форму учета перемещения товаров, как заполнить эту форму в программе «1С:Бухгалтерия 8» (ред. 3.0) и отправить по телекоммуникационным каналам связи в ФТС напрямую из программы, читайте в этой статье.

Статистическую форму учета перемещения товаров (далее — статформу) обязаны представлять в Федеральную таможенную службу (ФТС) все российские юридические лица, осуществляющие взаимную торговлю с государствами, входящие в Евразийский экономический союз (а значит и в таможенный союз ЕАЭС).

Напоминаем, что Евразийский экономический союз (далее — Союз, ЕАЭС) — это международная организация региональной экономической интеграции. В рамках Союза обеспечивается свобода движения товаров услуг, капитала и рабочей силы, а также проводится скоординированная, согласованная или единая политика в определенных отраслях экономики (ст. 1 Договора о Евразийском экономическом союзе, подписанного в Астане 29.05.2014).

Таможенный союз ЕАЭС — это форма торгово-экономической интеграции государств — членов Союза, которая предусматривает (ст. 2 Договора):

- единую таможенную территорию, в пределах которой во взаимной торговле не применяются таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие);

- меры нетарифного регулирования, специальные защитные, антидемпинговые и компенсационные меры;

Единый таможенный тариф Евразийского экономического союза;

- единые меры регулирования внешней торговли товарами с третьей стороной.

В настоящее время членами ЕАЭС являются следующие государства:

- Республика Беларусь;

- Республика Казахстан;

- Российская Федерация;

- Республика Армения (с января 2015 г.);

- Кыргызская Республика (с августа 2015 г.).

Под взаимной торговлей понимается как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров, статформа представляется в таможенный орган (Постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС»).

Статформа представляется с использованием программного обеспечения, размещенного на официальном сайте ФТС (https://edata.customs.ru в информационном сервисе Статистическое декларирование):

- в электронном виде с использованием электронной цифровой подписи;

- в случае отсутствия ЭЦП — с обязательным представлением копии на бумажном носителе.

За нарушение порядка предоставления статистической информации, предоставление недостоверной информации организация может быть привлечена к ответственности по ст. 13.19 Кодекса РФ об административных правонарушениях.

Подключение к 1С-Отчетности

Сервис 1С-Отчетность теперь позволяет отправлять статформу по телекоммуникационным каналам связи в ФТС напрямую из программ «1С» без перехода на портал ФТС.

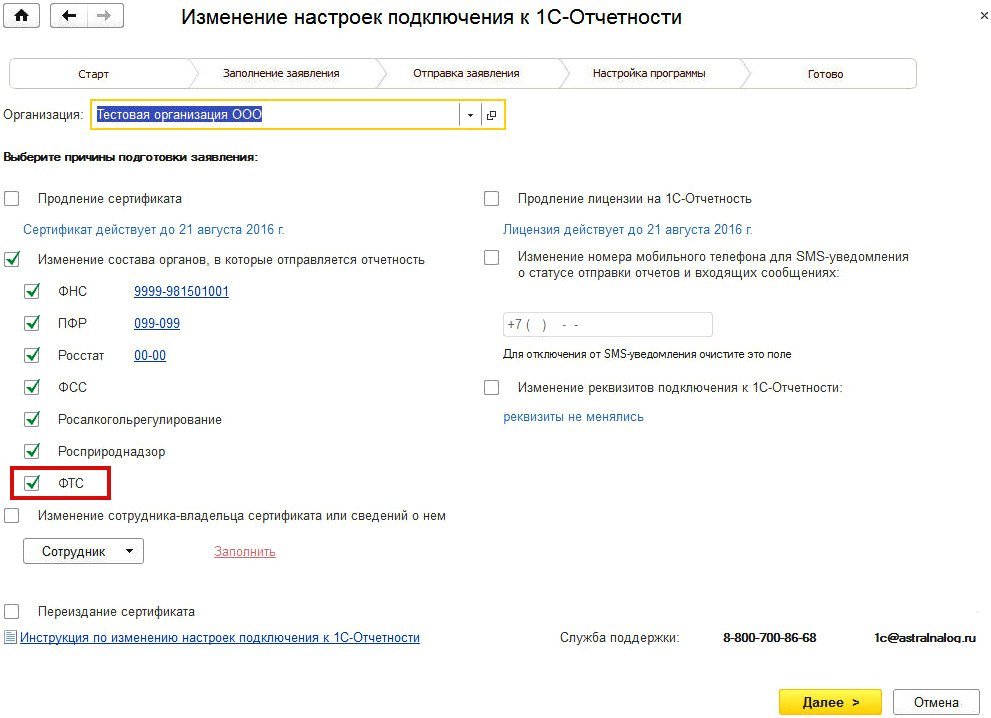

Для подключения возможности отправки отчетнос в таможенную службу через сервис 1С-Отчетность необходимо в разделе Настройки единого рабочего места 1С-Отчетность перейти по гиперссылке Заявление на изменение реквизитов или замену сертификата и заполнить заявление на изменение настроек подключения, добавив новое направление: ФТС (рис. 1).

Рис. 1. Заявление на изменение настроек подключения к 1С-Отчетности

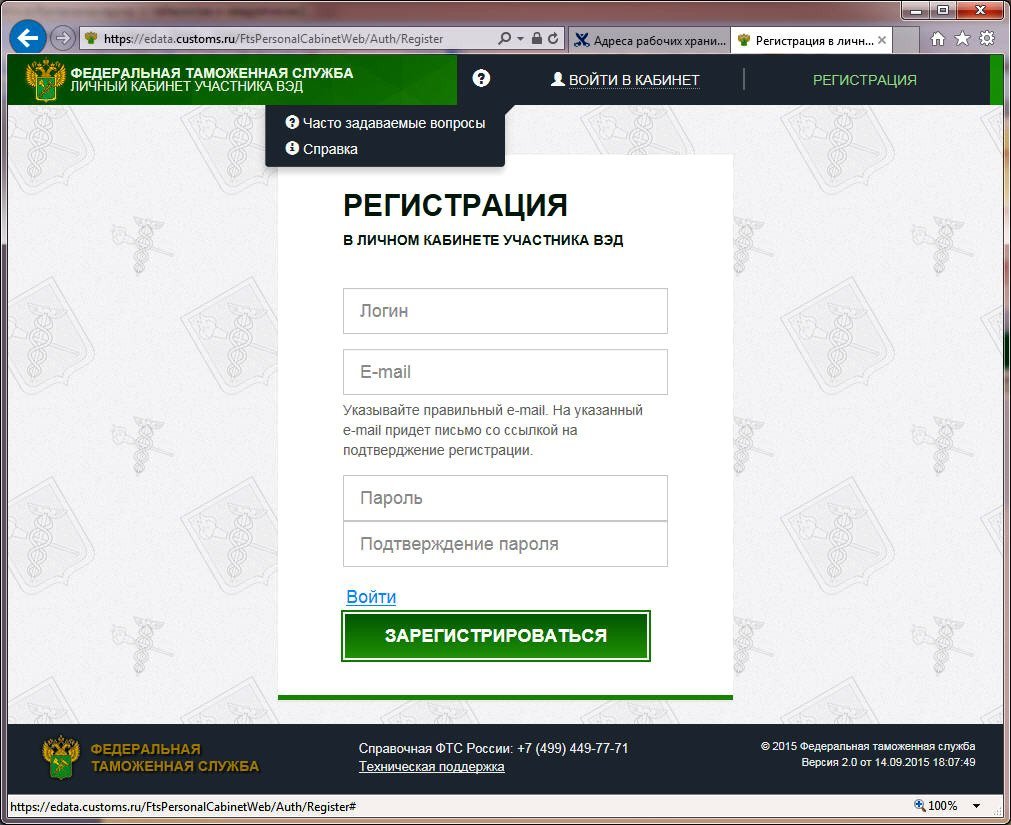

Помимо этого, необходимо зарегистрироваться на портале ФТС, для чего следует заполнить регистрационную форму, где указать логин, адрес электронной почты и пароль (рис. 2). После получения письма на электронную почту регистрацию нужно подтвердить.

Рис. 2. Регистрация на портале ФТС

Рис. 2. Регистрация на портале ФТС

Способы заполнения статистической формы в программе

Статистическую форму учета перемещения товаров в «1С:Бухгалтерии 8» (ред. 3.0) можно заполнять двумя способами:

- вручную (как при ввозе товаров на территорию РФ, так и при вывозе товаров с территории РФ);

- по данным учета (этот вариант возможен только при ввозе (импорте) товаров на территорию РФ).

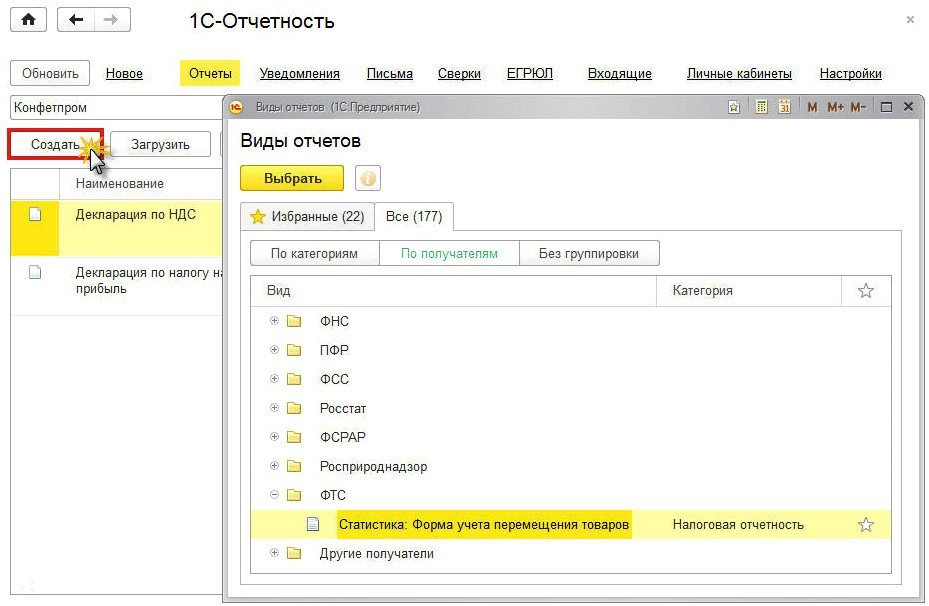

Для формирования и заполнении статформы вручную необходимо в разделе Отчеты единого рабочего места 1С-Отчетность нажать на кнопку Создать, после чего в открывшемся списке всех доступных отчетов выбрать регламентированный отчет Статистика: Форма учета перемещения товаров (рис. 3). Найти отчет можно в группе отчетов Налоговая отчетность, (если выбрать группировку видов отчетов по категориям) или в группе отчетов ФТС (если выбрать группировку видов отчетов по получателям).

Рис. 3. Регламентированный отчет «Статистика: Форма учета перемещения товаров»

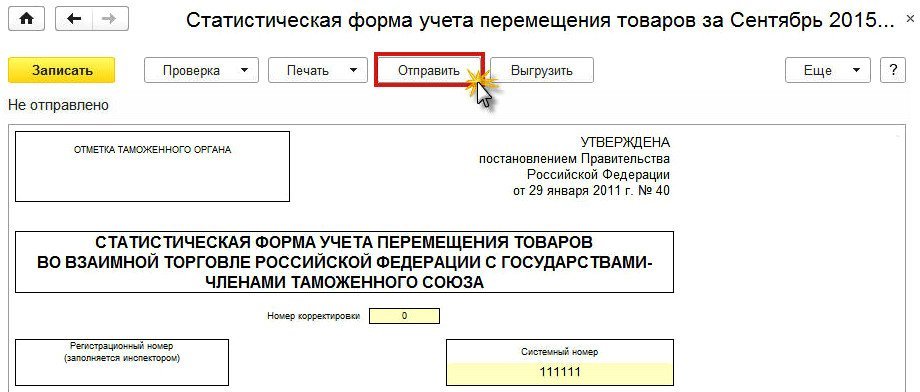

Форму отчета следует заполнить вручную и нажать на кнопку Отправить (рис. 4).

Рис. 4. Отправка статформы, заполненной вручную

Формирование статформы по данным учета

При импорте на территории государств — членов Таможенного союза ЕАЭС наряду с обязанностью представления в ФТС статформы у организаций и предпринимателей (вне зависимости от применяемой системы налогообложения) возникает обязанность уплатить косвенные налоги и представить в налоговую службу Заявление о ввозе товаров и уплате косвенных налогов. Как и в случае со статформой, форму заявления в программе можно заполнить вручную или по данным учетной системы.

Для составления заявления ручным способом в 1С:Отчетности предназначен регламентированный отчет Заявление о ввозе товаров и уплате косвенных налогов, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям).

Для отражения в учете ввоза товаров из стран ЕАЭС предназначен документ Заявление о ввозе товаров, доступ к которому осуществляется по одноименной гиперссылке из раздела Покупки. Табличная часть документа заполняется автоматически по данным документов Поступление (акт, накладная). Документ Заявление о ввозе товаров может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц).

После проведения документа формируется запись в регистре бухгалтерии, отражающая начисленный в бюджет НДС, а также запись в регистре накопления НДС предъявленный.

Документ Заявление о ввозе товаров одновременно является и формой регламентированного отчета, и поэтому точно так же его можно сформировать непосредственно из единого рабочего места 1С-Отчетность. Для составления заявления по данным учета в 1С-Отчетности предназначен регламентированный отчет Заявление о ввозе товаров (на основании поступления) (рис. 5).

Рис. 5. Заявление о ввозе товаров (на основании поступления) в списке отчетов

Рис. 5. Заявление о ввозе товаров (на основании поступления) в списке отчетов

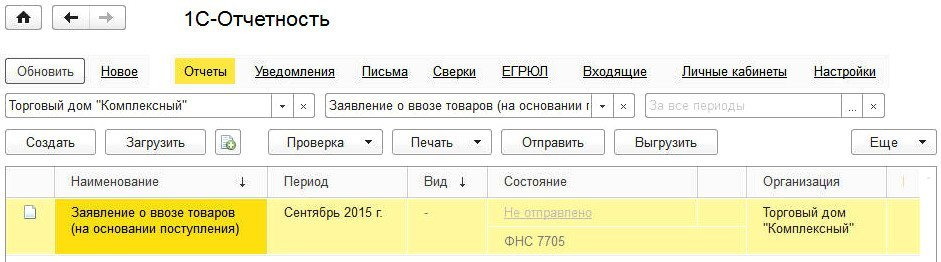

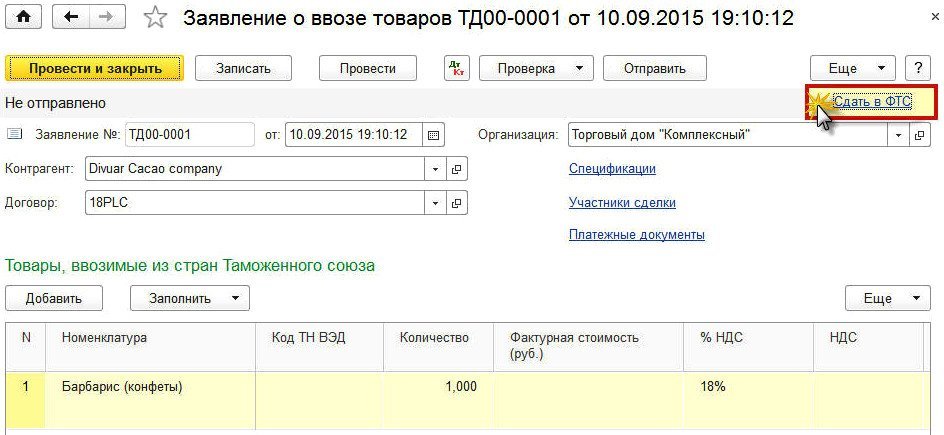

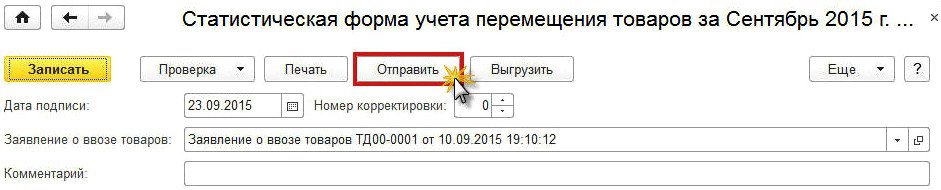

Используя сервис 1С-Отчетность, заявление можно отправить напрямую в налоговую службу по телекоммуникационным каналам связи с помощью кнопки Отправить (как из формы документа, так и из формы списка). Что касается статформы, то она заполняется на основании тех же данных, что и заявление. Теперь статформу, автоматически сформированную по данным учета, можно отправить в таможенную службу непосредственно из формы Заявление о ввозе товаров. Для этого надо перейти по гиперссылке Сдать в ФТС (рис. 6) в форму Статистическая форма учета перемещения товаров и отправить отчет (рис. 7). Перед отправкой можно выполнить проверку отчета (кнопка Проверка).

Рис. 6. Отправка статформы в ФТС из формы заявления о ввозе товаров

Рис. 7. Отправка статформы, формируемой по данным учета

Созданный на основании заявления регламентированный отчет Статистика: Форма учета перемещения товаров автоматически отображается в списке отчетов.

Отправка статформы в ФТС

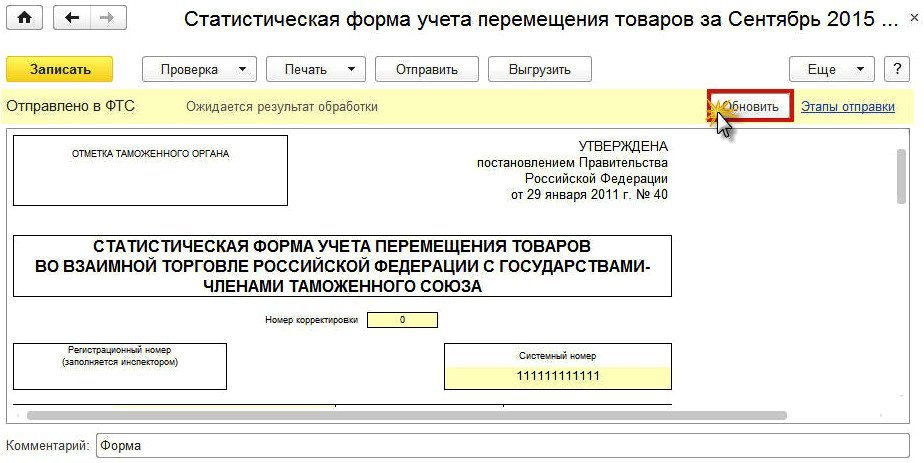

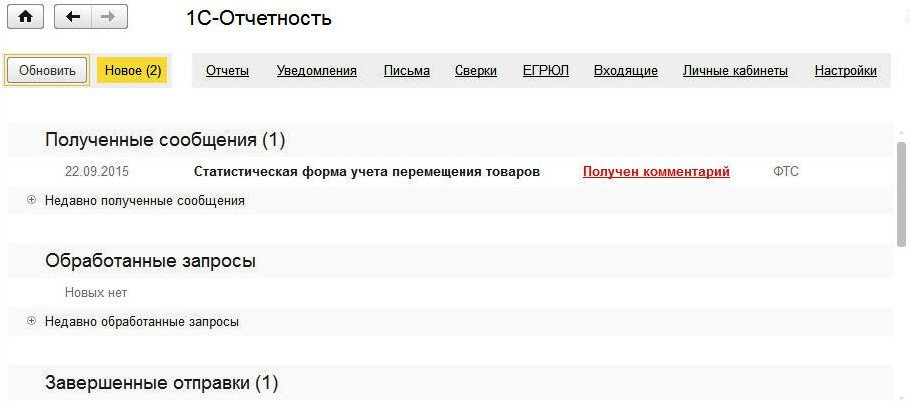

Состояние отправки статформы можно отслеживать:

- из формы списка отчетов — в колонке Состояние;

- из формы отчета — на панели обмена, где появляется кнопка Обновить (рис. 8), с помощью которой можно проверять состояние отправки до тех пор, пока документооборот не будет завершен.

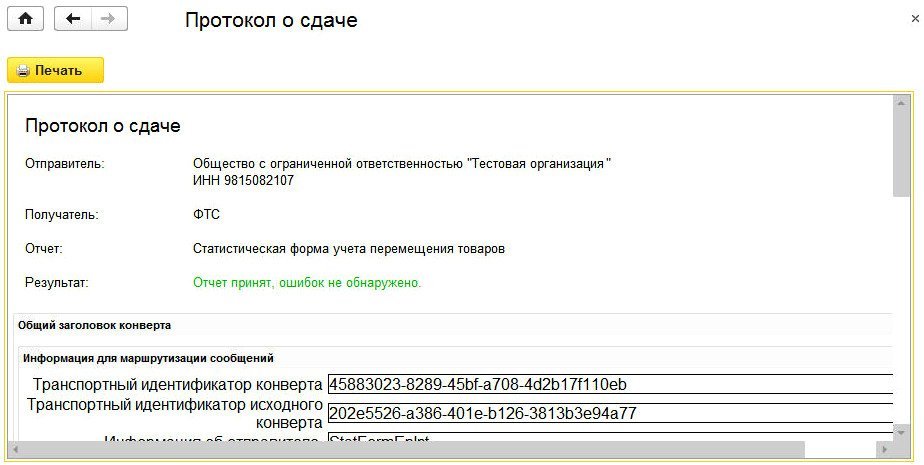

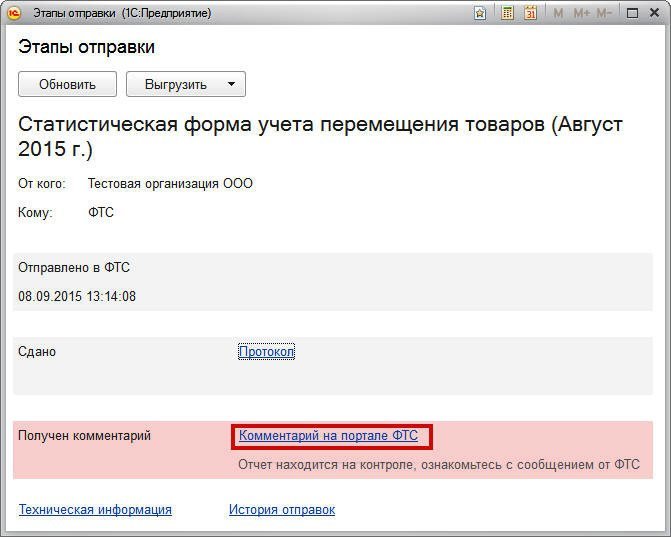

Полученный комментарий означает, что технически отчет принят, но по каким-то причинам вызывает вопросы у сотрудников таможенной службы и поставлен ими на контроль. В таком случае пользователю необходимо ознакомиться с размещенным на портале ФТС комментарием должностного лица.

Перейти к комментарию можно по прямой ссылке из формы Этапы отправки (рис. 11). Оставлять комментарий без ответа нельзя. Ответить на него нужно непосредственно на портале.

Рис. 11. Переход к комментарию должностного лица ФТС

Аннулировать статформу (если оказалось, что она вообще не должна была представляться) можно также на портале. Если же в статформе обнаружены ошибки, то исправить их необходимо в программе. Исправления вносятся в первоначальный отчет, который повторно отправляется через сервис 1С-Отчетность с тем же идентификатором, таким образом, сохраняется дата первоначальной отправки.

Не рекомендуется аннулировать ошибочный отчет и создавать новый — срок представления статистической формы может быть нарушен.

Для загрузки статформы, подготовленной во внешней программе, необходимо нажать на кнопку Загрузить, которая располагается на командной панели в разделе Отчеты единого рабочего места 1С-Отчетность, либо загрузить файл, просто перетащив его мышкой из проводника. Загруженная статформа будет отображаться в общем списке отчетов.

Помимо «1С:Бухгалтерии 8» (ред. 3.0) функционал отправки отчетности из программы в ФТС в ближайшее время будет реализован в следующих программных продуктах системы «1С:Предприятии 8»: «1С:Бухгалтерия государственного учреждения 8»; «1С:ERP Управление предприятием 2.0».

Приказ Федеральной таможенной службы от 10 августа 2010 г. № 1495 “Об утверждении порядка ведения специальной таможенной статистики”

Во исполнение пункта 21 Плана работы ФТС России по подготовке нормативных правовых актов ФТС России для обеспечения реализации Федерального закона «О таможенном регулировании в Российской Федерации», утвержденного приказом ФТС России от 15 июля 2010 г. № 1337, приказываю:

1. Утвердить прилагаемый порядок ведения специальной таможенной статистики (далее — Порядок).

2. Начальникам структурных подразделений ФТС России, региональных таможенных управлений, таможен, таможенных постов и таможен, непосредственно подчиненных ФТС России при подготовке сведений по специальной таможенной статистике руководствоваться Порядком.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя ФТС России Т.Н. Голендееву.

Приложение

к приказу Федеральной таможенной службы

от 10 августа 2010 г. № 1495

Порядок

ведения специальной таможенной статистики

I. Общие положения

1. Специальная таможенная статистика представляет собой совокупность систематизированных сведений по различным направлениям деятельности таможенных органов Российской Федерации (далее — таможенные органы), предназначенных для оптимизации их деятельности, не связанных с ведением таможенной статистики внешней торговли Российской Федерации, а также взаимной торговли Российской Федерации и других государств — членов Таможенного союза.

2. Предметом специальной таможенной статистики является наблюдение и изучение деятельности таможенных органов, а также выражение этой деятельности в фактических данных в виде статистического или бухгалтерского учета.

3. Правовой основой ведения специальной таможенной статистики являются Таможенный кодекс Таможенного союза (статья 48)*, правовые акты ФТС России и других федеральных органов исполнительной власти, устанавливающие формы статистической отчетности по различным направлениям деятельности таможенных органов (далее — формы).

4. Порядок ведения специальной таможенной статистики (далее — Порядок) регулирует вопросы сбора, формирования и представления данных специальной таможенной статистики структурными подразделениями ФТС России и таможенными органами для осуществления следующих мероприятий:

анализа сведений специальной таможенной статистики для организации надлежащего управления деятельностью таможенных органов, определения стратегии их деятельности;

определения направления дальнейшего совершенствования и выявления примеров успешной деятельности отдельных таможенных органов, требующих распространения на практику работы всей таможенной службы.

5. Данные специальной таможенной статистики используются таможенными органами исключительно для таможенных целей.

6. Под таможенными целями понимаются:

усиление таможенного контроля, сопряженное с упрощением совершения таможенных операций;

повышение эффективности оперативно-розыскной деятельности;

усиление борьбы с преступлениями и административными правонарушениями в таможенной сфере;

оптимизация структуры таможенных органов;

корректировка программ профессиональной подготовки должностных лиц;

II. Таможенные органы и их подразделения, ответственные за сбор и формирование данных специальной таможенной статистики

7. На федеральном уровне сбор и формирование данных специальной таможенной статистики осуществляют структурные подразделения ФТС России, разрабатывающие формы в соответствии с правовыми актами ФТС России и других федеральных органов исполнительной власти.

8. В региональных таможенных управлениях, и таможнях, непосредственно подчиненных ФТС России, сбор и формирование данных специальной таможенной статистики осуществляют подразделения, подчиняющиеся структурным подразделениям ФТС России, ответственным за разработку форм.

III. Объект учета

9. Объектом учета специальной таможенной статистики являются сведения о различных направлениях деятельности таможенных органов.

10. К направлениям деятельности таможенных органов отнесены следующие объекты наблюдения:

взимание таможенных платежей;

контроль таможенной стоимости;

система управления рисками;

борьба с преступлениями и административными правонарушениями в таможенной сфере;

профессиональная подготовка должностных лиц;

технические средства таможенного контроля;

другие направления деятельности.

IV. Сбор и формирование данных специальной таможенной статистики

11. Сбор и формирование данных специальной таможенной статистики осуществляется на основании сведений, содержащихся в документах:

представляемых юридическими и физическими лицами в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации;

относящихся к обеспечению деятельности таможенных органов и развитию таможенной инфраструктуры.

12. Формирование данных специальной таможенной статистики осуществляется в соответствии с правовыми актами, устанавливающими формы, разработка которых осуществляется структурными подразделениями ФТС России в целях информирования руководства ФТС России и других федеральных органов исполнительной власти о результатах деятельности ФТС России.

13. Для подготовки форм используется формуляр-образец статистической отчетности, устанавливающий определенные требования к их оформлению (вводимый в действие правовым актом, устанавливающим формы, либо отдельным правовым актом).

14. Основные требования, предъявляемые к внешнему виду форм:

указывать наименование формы и период, за который (или дата, на которую) представляется статистическая информация;

включать в свой состав:

реквизиты адресной части (кто, кому и в какие сроки представляет форму) и периодичности представления информации,

содержательную часть в виде таблицы, которая может состоять из разделов и подразделов,

указания по заполнению формы, где описываются особенности формирования статистических показателей и представления данных, в том числе ссылки на правовые акты, которыми установлен порядок ее заполнения,

фамилию и инициалы должностного лица, ответственного за составление формы, номер его контактного телефона.

15. Содержательная часть форм:

составляется из сведений, характеризующих направления деятельности таможенных органов, перечисленные в пункте 10 Порядка. Перечень сведений определяется структурными подразделениями ФТС России, в чьей компетенции находится работа по указанным направлениям;

должна исключать из своего состава:

идентичные показатели форм, разработанные разными структурными подразделениями ФТС России,

сведения, содержащиеся в центральных базах данных документов, которые могут быть получены с применением штатных программных средств.

16. Реквизиты форм могут содержать секретную или служебную информацию ограниченного распространения, перечень которой определяется законодательством Российской Федерации.

V. Порядок представления данных специальной таможенной статистики

17. Таможенные органы представляют данные специальной таможенной статистики в структурные подразделения ФТС России в сроки, утвержденные правовым актом, устанавливающим формы. Указанные сведения направляются с использованием факсимильной, почтовой связи (бумажные и магнитные носители информации), так и электронным способом с использованием информационных систем, информационных технологий, средств их обеспечения и программных технических средств защиты информации.

18. Структурные подразделения ФТС России формируют сводные данные специальной таможенной статистики и представляют их руководству ФТС России, другим структурным подразделениям ФТС России, а также иным федеральным органам исполнительной власти в целях исполнения единовременных (разовых) запросов либо в порядке, установленном законодательством Российской Федерации.

* Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27 ноября 2009 г. № 17) (ред. от 16 апреля 2010 г.).

Приказ Федеральной таможенной службы от 10 августа 2010 г. № 1495 “Об утверждении порядка ведения специальной таможенной статистики”

Текст приказа официально опубликован не был

Обзор документа

Определено, как ведется специальная таможенная статистика.

Под ней понимается совокупность систематизированных сведений по различным направлениям деятельности таможенных органов России (валютный контроль, система управления рисками, таможенные процедуры и т.д.).

Данные статистики используются, чтобы усилить таможенный контроль, повысить эффективность оперативно-розыскной деятельности, корректировать программы профподготовки должностных лиц, оптимизировать структуру таможенных органов и в других целях.

На федеральном уровне данные статистики собирают и формируют структурные подразделения ФТС России, которые разрабатывают соответствующие формы. В региональных таможенных управлениях и таможнях, непосредственно подчиненных ФТС России, этим занимаются подчиненные подразделения.

Данные статистики получают из документов, представляемых юридическими и физическими лицами в соответствии с таможенным законодательством. Источником также являются материалы, относящиеся к обеспечению деятельности таможенных органов и развитию таможенной инфраструктуры.

Установлены требования к формам, по которым представляются данные статистики.

Данные направляются таможенными органами посредством факсимильной, почтовой связи (бумажные и магнитные носители информации), а также электронным способом.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.