Базовая ставка таможенной пошлины

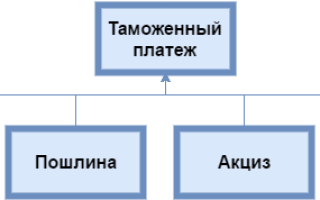

Виды, размеры и порядок уплаты таможенных платежей

Поскольку Таможенная служба РФ обеспечивает львиную долю фискальных поступлений в федеральный бюджет, государство контролирует соблюдение участниками ВЭД норм и правил таможенного оформления – в том числе, расчет и уплату всех видов таможенных платежей. Все это требует немалого опыта и специальных знаний в области таможенного регулирования ВЭД. В данном обзоре представлены состав, ставки, порядок расчета и уплаты таможенных платежей, а также существующие льготы по ним.

Ключевым нормативным документом, регламентирующим процедуру уплаты таможенных платежей, является Таможенный кодекс Таможенного союза (далее – ТК ТС), раздел 2 которого полностью посвящен затронутой в статье теме.

Виды таможенных платежей

Рассмотрим так называемые экспортную и импортную группы таможенных платежей и их состав.

Ввозные (импортные) таможенные платежи

В соответствии с частью 1 статьи 70 ТК ТС к ввозным таможенным платежам относятся:

- Ввозная таможенная пошлина . 25-й пункт части 1-й статьи 4 ТК ТС гласит: «таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу».

- Налог на добавленную стоимость (НДС) , который взимается при ввозе товаров на таможенную территорию ТС, является косвенным налогом. Порядок его уплаты регулируется как ТК ТС, так и внутренним налоговым законодательством стран-участников ТС, в нашем случае – НК РФ.

- Акцизы, взимаемые при ввозе товаров на таможенную территорию ТС , также относятся к косвенным налогам и регулируются аналогично НДС.

- Таможенные сборы , согласно статье 72 ТК ТС, – это обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров с таможенной территории (таможенные операции) и их таможенным сопровождением, или иных действий, установленных ТК ТС и/или законодательством стран-участников ТС. Список действий, которые могут служить основанием для уплаты таможенного сбора, является открытым, то есть он может быть дополнен исходя из действующего ТК ТС и нормативно-правовых актов государств-участников ТС. Так, часть 1 статьи 123 Закона № 311-ФЗ «О таможенном регулировании в Российской Федерации» указывает на виды действий таможенных органов, за которые могут взиматься таможенные сборы.

Вывозные (экспортные) таможенные платежи

- Вывозная таможенная пошлина . Данный термин отсутствует не только в нормативно-правовых актах РФ, но и ТС. Однако его можно определить по аналогии с ввозной таможенной пошлиной.

- Таможенные сборы . Часть 3 статьи 72 ТК ТС говорит о том, что «размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор», в противном случае по заявлению плательщика возможен возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных сборов и иных денежных средств (но не позднее, чем через 3 года с даты их уплаты).

Все таможенные платежи можно подразделить с юридической и экономической точки зрения на имеющие таможенную природу формирования – это сборы и пошлины, и налоговую – НДС и акцизы. Список таможенных платежей, приведен в статье 70 ТК ТС.

Таможенные льготы, квоты и преференции

Система льгот по уплате таможенных платежей в соответствии со статьей 74 ТК ТС выглядит следующим образом.

Тарифные преференции, или преференциальные ставки

Применяются в отношении отдельных стран и товаров, ввозимых из этих государств на таможенную территорию ТС. Они определены решениями Межгосударственного Совета ЕврАзЭС № 18 и Комиссии ТС № 130 от 27.11.2009 г. в виде перечней:

- «Перечень развивающихся стран – пользователей системы тарифных преференций Таможенного союза»;

- «Перечень наименее развитых стран – пользователей системы тарифных преференций Таможенного союза»;

- «Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции».

Происхождение товаров из развивающихся и наименее развитых стран определяется по Правилам, которые утверждены в Соглашении между правительствами Российской Федерации, Республики Беларусь и Республики Казахстан от 12.12.2008 г.

В статье 36 Закона РФ «О таможенном тарифе» говорится, что государства, образующие вместе с Россией зону свободной торговли, освобождаются от уплаты ввозных пошлин при перемещении товаров на территорию РФ. В некоторых случаях на отдельные виды товаров устанавливаются тарифные квоты. Под тарифной квотой понимается мера регулирования ввоза в РФ отдельных видов сельскохозяйственных товаров, происходящих из третьих стран, предусматривающая применение в течение определенного периода более низкой ставки ввозной таможенной пошлины при ввозе определенного количества товара (в натуральном или стоимостном выражении) по сравнению со ставкой ввозной таможенной пошлины, применяемой в соответствии с Единым таможенным тарифом ТС.

При этом участники зоны свободной торговли существенно не влияют и не координируют действия в отношении применения таможенных пошлин и других мер регулирования ВЭД с третьими странами.

Тарифные квоты

Ввозные тарифные квоты как мера регулирования ввоза в РФ конкретных сельхозтоваров, имеющих происхождение третьих стран, вводится на строго определенный период и распространяется на утвержденный Комиссией ТС либо Правительством РФ перечень. Так, на 2015 г. он утвержден Решением Коллегии ЕЭК от 19.08.2014 г. № 131. Ввозные тарифные квоты определяются в отношении отдельных товаров в натуральном (тыс. тонн) или стоимостном выражении. Они распределяются между участниками ВЭД ТС и РФ, а при необходимости – между третьими странами. Распределение установленных объемов квот между участниками ВЭД РФ может производиться либо пропорционально квоте, либо на основе конкурсов.

В статье 36 Закона РФ «О таможенном тарифе» вывозные тарифные квоты определены в точности по аналогии с ввозными. Они устанавливаются на определенный срок к отдельным видам товара, в определенных объемах, с пониженной ставкой таможенной пошлины. Вводятся Правительством РФ. Объектом вывозных тарифных квот обычно являются перемещаемые через таможенную границу природные ресурсы, в частности, лес, углеводороды и их производные. Условия и механизм применения тарифных квот раскрываются в «Протоколе о едином таможенно-тарифном регулировании».

Льготы по уплате таможенных пошлин, или тарифные льготы

В отличие от тарифных преференций, они не носят персонифицированный характер и применяются независимо от страны происхождения товаров. Тарифные льготы предоставляются в соответствии с «Протоколом о едином таможенно-тарифном регулировании». Согласно ТК ТС вопрос предоставления тарифных льгот безоговорочно отнесен к ведению ТС вне зависимости от того, применяются ли они при ввозе или вывозе товаров.

Ставки и порядок исчисления таможенных платежей

Итак, для расчета сумм таможенных платежей необходимо располагать достоверной и актуальной информацией о:

- Базовых ставках таможенных пошлин, таможенных сборов, налога на добавленную стоимость и акцизов на перемещаемый через таможенную границу товар согласно его коду в товарной номенклатуре ВЭД;

- Действии особых ставок : специальных защитных, антидемпинговых, компенсационных, сезонных, преференциальных, льготных, квотируемых в отношении перемещаемого через таможенную границу товара;

- Правилах и методах определения ввозной или вывозной таможенной стоимости товара ;

- Формулах расчета итоговых сумм уплачиваемых платежей;

- Существующей нормативно-правовой базе , в соответствии с которой реализуются вышеизложенные пункты.

Размер таможенных пошлин

Ввозные пошлины утверждаются решениями Совета ЕЭК, в то время как вывозные – Правительством РФ. Ввозные пошлины исчисляются на основе Единого таможенного тарифа (ЕТТ) – свода ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым на территорию ТС из третьих стран, систематизированного в соответствии с ТН ВЭД Евразийского экономического союза (ЕЭС). Они устанавливаются по Решению Совета ЕЭК от 16.06.2012 г. Вывозные пошлины определяются по ставкам, утверждаемым в постановлении Правительства РФ от 30.08.2013 г. № 754. Сумма таможенной пошлины находится в зависимости от таможенной стоимости товара и ставок.

Виды ставок таможенных пошлин

Статья 71 ТК ТС выделяет три вида таможенных ставок: адвалорные, специфические и комбинированные. В соответствии с ними существует три механизма расчета таможенных пошлин.

Адвалорная ставка

Устанавливается как процент к таможенной стоимости товара, которая может быть разной для ввоза и вывоза.

Вывозная стоимость на текущий момент определена постановлением Правительства РФ № 191 «Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации».

Ввозная стоимость может устанавливаться 6 методами в соответствии с Соглашением от 25.01.2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» и главой 8 «Таможенная стоимость товаров» ТК ТС.

Пошлина по адвалорной ставке исчисляется по формуле:

СТП – сумма таможенной пошлины;

ТС – таможенная стоимость товара;

СП – ставка таможенной пошлин.

Например, вывозная ставка для камчатского краба составляет 5%, его вывозная таможенная стоимость – 1 450 руб./кг, СТП=1450?5%=72,5 руб./кг.

Специфическая ставка

Устанавливается в валюте (долларах или евро) по отношению к весу, объему, площади, количеству товара – то есть ставится в зависимость от физических характеристик продукции, список которых является открытым.

Формула расчета пошлины по специфической ставке выглядит следующим образом:

СТП – сумма таможенной пошлины;

ФХ – физическая характеристика товара;

СП – ставка в иностранной валюте за единицу исчисления;

КВ – курс иностранной валюты, установленный ЦБ РФ на момент регистрации таможенной декларации.

Например, вывозная ставка для битумных смесей – 400 евро за 1 000 кг (солодовое пиво будет исчисляться в литрах, ламинат – в квадратных метрах и т.д.), курс евро – 65 руб., тогда СТП=1000?400?65=26 руб./кг или 26 000 руб. за тонну.

Комбинированная ставка

Как следует из названия, комбинированная ставка предполагает сочетание двух предыдущих механизмов расчета: к адвалорной ставке может прибавляться фиксированная величина, а также устанавливается минимальное ограничение.

Например, вывозная ставка для пшеницы и муки – 15% + 7,5 евро, но не менее 35 евро за 1 тонну.

Особые виды ввозных таможенных пошлин

Данные виды пошлин взимаются таможенными органами стран-членов ТС независимо от стандартной ввозной таможенной пошлины.

- Специальные . Носят заградительный характер, защищая определенный товарный рынок от избыточного импорта. Суть этих пошлин сводится к установлению повышенной ставки на определенные товары (группы товаров) в сравнении с обычной.

- Антидемпинговые . Задача сводится к приведению цен импортных товаров к их сложившемуся уровню в экспортирующей стране, но только в том случае, если это обстоятельство вредит отечественному производству аналогичных товаров (его организации или расширению).

- Компенсационные . Данные ввозные пошлины взимаются сверх обычных в целях снижения конкурентоспособности импортной продукции на национальном рынке.

В случае неуплаты специальных защитных, антидемпинговых и компенсационных пошлин предусмотрено наступление административной ответственности. Административные меры применяются в соответствии с Решением Межгосударственного Совета ЕврАзЭС от 19.11.2010 г. № 59. Однако стоит отметить, в арбитражной практике есть прецеденты, когда частный бизнес выигрывал споры об обоснованности установления антидемпинговых мер.

- Сезонные . Закон РФ «О таможенном тарифе» рассматривает данный вид пошлины в статье 6, где отмечается, что они могут вводиться на срок не более полугода и устанавливаются в целях оперативного регулирования вывоза товаров. Перечень товаров, ставки сезонных пошлин по ним, порядок уплаты и формулы расчета утверждаются Правительством РФ. Для сезонных пошлин характерно то, что они применяются взамен ставок, предусмотренных ЕТТ. Традиционно вывозные сезонные пошлины распространяются на сырую нефть марки «Юралс».

Как видно, процесс расчета таможенных платежей крайне сложен. Лишь доскональное знание законодательства в сфере таможенного оформления товаров гарантирует выбор оптимальной схемы выплат и беспрепятственное пересечение продукцией таможенной границы.

Важно понимать, что большинство таможенных брокеров имеют свою специализацию. Это следует учитывать при выборе таможенного представителя, заведомо интересуясь приоритетами в международных направлениях и способах перевозки, объемах, и особенно — товарной номенклатуре товаров. Заблаговременно изучив все нюансы сотрудничества, можно избежать многих разочарований в будущем.

Базовая ставка таможенной пошлины

Антидемпинговая пошлина — пошлина, которая применяется при введении антидемпинговых мер и взимается федеральным органом исполнительной власти, на который возложено непосредственное руководство таможенным делом в РФ, сверх базовой ставки таможенной пошлины. [c.847]

БАЗОВАЯ СТАВКА ТАМОЖЕННОЙ ПОШЛИНЫ — ставка таможенной пошлины, установленная в таможенном тарифе (или иных актах законодательства о таможенном деле). В зависимости от страны происхождения товара и иных факторов для конкретных плательщиков установленная базовая ставка может подлежать увеличению (при применении антидемпинговых мер, при непредставлении сертификата о происхождении товара) или уменьшению (для товаров, происходящих с территорий развивающихся стран — пользователей схемой преференций РФ). [c.43]

Базовая ставка таможенной пошлины 43 [c.894]

Базовые (общие) ставки таможенных пошлин применяют к товарам, происходящим из стран, в торгово-политических отношениях с которыми РФ применяет режим наиболее благоприятствуемой нации. Эти ставки устанавливает Правительство РФ. [c.511]

Максимальные ставки таможенных пошлин, в два раза превышающие базовые, используют в отношении товаров, ввозимых из стран, в торгово-политических отношениях с которыми РФ не применяет режим наиболее благоприятствуемой нации либо страна происхождения которых не установлена. [c.511]

Преференциальные ставки таможенных пошлин, составляющие 75% от базовых, действуют в отношении товаров, ввозимых на территорию РФ из развивающихся стран, которые принадлежат к пользователям схемы преференций РФ. Таможенные пошлины не применяют в отношении товаров, ввозимых на территорию РФ из наименее развитых стран — пользователей схемы преференций РФ и стран СНГ. [c.511]

Различают следующие ставки таможенных пошлин адвалорные, или ценовые специфические комбинированные базовые (общие) максимальные преференциальные. Виды таможенных пошлин, ставок, порядок применения и тарифные льготы устанавливаются Законом Российской Федерации О таможенном тарифе . [c.209]

Базовые ставки ввозных таможенных пошлин уменьшаются на 25% в отношении товаров, происходящих из развивающихся стран — пользователей схемы преференций РФ. В отношении товаров, происходящих из наименее развитых стран — пользователей схемы преференций РФ, базовые ставки не применяются вообще. [c.293]

Базовые ставки увеличиваются в два раза в отношении товаров, происходящих из стран, которым РФ не предоставляет режим наиболее благоприятствуемой нации, и товаров, страна происхождения которых не установлена. (Более подробно технология обложения ввозимых товаров таможенными пошлинами изложена в статьях Таможенные пошлины, Таможенные преференции, Таможенный тариф.) [c.293]

При начислении импортной пошлины, ставки импортного тарифа применяются дифференцированно, в зависимости от страны происхождения товара. В связи с этим таможенное законодательство определяет следующие группы стран а) страны, с которыми заключены соглашения, предусматривающие взаимное предоставление режима наибольшего благоприятствования (в этом случае пошлина взимается по базовой ставке) б) развивающиеся страны или страны, входящие в Генеральную систему преференций (в этом случае взимается 75% от величины базовой ставки) в) наименее развитые страны (пошлина не взимается) г) страны, не имеющие режима наибольшего благоприятствования нации, либо страна происхождения не установлена (применяются ставки, увеличенные в два раза по сравнению с базовой) д) страны, подписавшие с Россией соглашения о зоне свободной торговли. Такие соглашения подписаны со всеми странами СНГ (пошлины не взимаются). Для подтверждения происхождения товаров из стран — членов СНГ используется сертификат по форме СТ-1. [c.301]

В России таможенный тариф содержит три величины ставки на каждый товар. Базовой ставкой является ставка на импорт товаров из стран, с которыми Россия имеет договора или соглашения о взаимном предоставлении режима наибольшего благоприятствования. В отношении товаров из стран, с которыми у России нет таких договоров, применяются ставки пошлин, увеличенные в 2 раза по сравнению с базовыми. В соответствии с решениями ООН и ЮНКТАД Россия, как и другие про-мышленно развитые страны, имеет преференциальный таможенный режим к [c.272]

ЕДИНЫЙ НАЛОГ заменяет (или в нем объединяются) все налоги и платежи в государственные внебюджетные фонды, Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов власти субъектов РФ. Однако плательщики единого налога не освобождаются от государственных и таможенных пошлин и платежей, лицензионных и регистрационных сборов, налогов на приобретение транспортных средств и на их владельцев, земельного налога и др. Ставка единого налога устанавливается в размере 20% вмененного дохода. Сумма единого налога рассчитывается с учетом указанной ставки налога, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности, по которым устанавливаются повышающие (понижающие) коэффициенты базовой доходности. [c.194]

Названными выше проектами правовых актов предусматривается установление специального таможенного режима ввоза иностранных товаров на таможенную территорию Российской Федерации с применением ставок ввозных таможенных пошлин, уменьшенных в два раза по отношению к базовым ставкам, в соответствии с указанными инвестиционными соглашениями. [c.366]

Такие пошлины взимает руководящий таможенным делом федеральный орган исполнительной власти, помимо базовой ставки пошлины таможенной. [c.484]

Дифференциация ставок таможенных пошлин в зависимости от страны происхождения. Каждому коду товара соответствует так называемая базовая ставка таможенной пошлины. Это минимальная ставка, установленная для товаров, происходящих из стран, которым РФ предоставила режим наиболее благо-приятствуемой нации (смысл этого принципа предоставление странами-участницами друг другу всех тех прав, льгот и преимуществ, которыми пользуется у них или будет пользоваться любая третья страна). Таких стран и союзов 126, в том числе ЕС. Для товаров из стран, которые не пользуются режимом наиболее благоприятствуемой нации, базовая ставка увеличивается вдвое. [c.262]

Расчет таможенных платежей, сборов и пошлин

В правильности заполнения таможенной декларации важен аспект расчета таможенных платежей. Именно от суммы платежей, которые предстоит заплатить участнику ВЭД, в основном зависит целесообразность поставки.

В соответствии с законодательством ЕАЭС таможенные платежи бывают следующих видов:

При экспорте товаров:

- сбор за таможенные операции

- экспортная пошлина (не на все виды товаров, например на нефтепродукты)

При импорте товаров:

- сбор за таможенные операции;

- пошлина;

- акциз (для определенной группы товаров);

- НДС.

Основой для начисления таможенных платежей при импорте является таможенная стоимость товара, которая зависит от условий поставки согласно ИНКОТЕРМС-2010.

Например, если импортируемый товар поставляется на условиях FCA, таможенная стоимость будет включать в себя фактурную стоимость (стоимость товара по инвойсу) и стоимость транспортировки товаров до границы ЕАЭС или РФ (в зависимости от маршрута).

Важно: таможенная стоимость ВСЕГДА рассчитывается в рублях. Если стоимость товара или транспортировки в иностранной валюте, необходимо перевести ее в рубли по курсу ЦБ РФ на день подачи декларации на товары.

Таким образом формула выглядит так:

Таможенная стоимость = Фактурная стоимость (руб.) + Стоимость товара до границы (руб.)

Рассмотрим подробнее таможенные платежи:

Важно: таможенные платежи исчисляются в рублях

Виды таможенных платежей

1. Сборы за таможенные операции (см. Постановление Правительства РФ № 863 от 28.12.2004):

- при экспорте товаров размер сбора за таможенные операции составит 750 руб. за одну декларацию, поданную в электронном виде.

- при импорте товаров, сборы устанавливаются следующим образом:

Размер сбора за таможенное оформление

Таможенная стоимость товаров

не превышает 200 тыс. рублей включительно

200 000 рублей 1 копейку и более, но не превышает 450 000 рублей включительно

450 000 рублей 1 копейку и более, но не превышает 1 200 000 рублей включительно

1 200 000 рублей 1 копейку и более, но не превышает 2 500 000 рублей включительно

2 500 000 рублей 1 копейку и более, но не превышает 5 000 000 рублей включительно

5 000 000 рублей 1 копейку и более, но не превышает 10 000 000 рублей включительно

10 000 000 рублей 1 копейку и более

Ставки сборов за таможенные операции при электронном декларировании применяются в размере 75% от размера сборов за таможенные операции, приведенных выше.

2. Пошлины

Существует три вида ставок пошлин:

- адвалорнаяставка пошлины устанавливается в процентах к таможенной стоимости, например 12%

- специфическая — указывается на единицу физического показателя, например 5евро/кг или 2евро/литр

- комбинированная — сочетает в себе адвалорный и специфический принципы обложения. Например, 12%, но не менее 5евро/кг. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара (адвалорная составляющая) либо количество товара в натуральном выражении (специфическая составляющая). Рассчитывается двумя способами.. Наибольшая сумма, полученная одним из способов, подлежит уплате.

Страна происхождения товара также влияет на размер ввозной пошлины. Базовая ставка–100%, для развивающихся стран 75%, для наименее развитых стран 0%.

3. Акциз – налог, установленный для определенных категорий товаров (например, спирт этиловый из всех видов сырья; спиртосодержащая продукция; алкогольная продукция — табачная продукция; автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.)). Ставки являются едиными как для российской продукции российского, так и для товаров иностранного происхождения.

4. НДС начисляется только при ввозе товаров, ставка налога составит или 10% (для некоторых категорий товаров, например для медицинской продукции, детского питания, книг), или 20%. При экспорте товаров ставка НДС 0%.

База (формула) для расчета налога: таможенная стоимость + таможенная пошлина + акциз.

Пример расчёта таможенных платежей

Расчет таможенных платежей на примере ввоза яблочного сока (электронное декларирование) при условиях поставки DAP, согласно ИНКОТРЕРМС-2010

Ввозная таможенная пошлина: от международной теории к национальной практике

Ввозная таможенная пошлина – это обязательный денежный сбор, уплачиваемый субъектами хозяйствования в составе прочих таможенных платежей при импорте товаров.

Данный тип государственных сборов существует во всем мире. Хотя цифры и пропорции отличаются очень существенно, тем не менее, общая методика их формирования везде одинакова — все страны имеют минимальные пошлины на ввоз сырья для собственного производства и максимальные на готовую продукцию, конкурирующую с аналогичной национального производителя. Поговорим о ввозных таможенных пошлинах в России.

Кто устанавливает размер ставок ввозной таможенной пошлины?

Конкретное числовое выражение ставок на ввоз товаров зависит от хозяйственно-экономической картины в стране. В РФ ставки ввозных пошлин устанавливаются специальной комиссией Минфина, далее оформляются соответствующие постановления Кабмином, все изменения фиксируются в Таможенном тарифе РФ. Базовая ставка закрепляется за определённым видом товара (отображённого в 10-значном коде ТН ВЭД). Но это теория.

Конкретное числовое выражение ставок на ввоз товаров зависит от хозяйственно-экономической картины в стране. В РФ ставки ввозных пошлин устанавливаются специальной комиссией Минфина, далее оформляются соответствующие постановления Кабмином, все изменения фиксируются в Таможенном тарифе РФ. Базовая ставка закрепляется за определённым видом товара (отображённого в 10-значном коде ТН ВЭД). Но это теория.

На практике суммы исчисляются исходя из:

- кода ТН ВЭД;

- страны происхождения товара;

- наличия/отсутствия специальных условий;

- таможенной стоимости поставляемого товара.

Рассмотрим общие примеры с одинаковыми исходными цифрами, но с разными результатами на выходе.

Фирма хочет завезти в страну шоколад белый 500 кг, таможенная стоимость партии 1000,00 USD. Справка по товару:

Фирма хочет завезти в страну шоколад белый 500 кг, таможенная стоимость партии 1000,00 USD. Справка по товару:

- код ТН ВЭД 1704903000;

- специальные условия отсутствуют;

- базовая пошлина 12%, но чтобы не менее 0.15 евро/кг.

- При поставке из Испании пошлина будет начислена в размере 120,00 USD за всю партию товара.

- Если везём то же самое из Китая — 90,00 USD.

- При поставке из Азербайджана пошлина нулевая.

- Для товара ТН ВЭД 1704903000, поставляемого из Испании, коэффициент импортной пошлины составляет 1 (Испания относится к 130 странам, с которыми Россия состоит, в так называемом, режиме наибольшего благоприятствования).

- Для товара ТН ВЭД 1704903000, поставляемого из Китая — коэффициент импортной пошлины при подтверждении страны происхождения составляет 0,75 (для Китая и еще 102 развивающихся стран в таможенном тарифе РФ предусмотрена 75% преференциальная ставка).

- Для товара ТН ВЭД 1704903000, поставляемого из Азербайджана, коэффициент при подтверждении страны происхождения составляет 0 (из Азербайджана и еще 48 наименее развитых стран отдельные товары ввозятся беспошлинно).

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и Московская область: +7 (499) 703-48-81 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Ставки 2015

С 1 сентября 2015 г. в силу вступили новые ввозные ставки, принятые рядом решений Совета Евразийской экономической комиссии. Преимущественно цифры изменились в сторону уменьшения.

С 1 сентября 2015 г. в силу вступили новые ввозные ставки, принятые рядом решений Совета Евразийской экономической комиссии. Преимущественно цифры изменились в сторону уменьшения.

Увеличение ставок коснулось отдельных видов рыбы, кондитерских изделий, минералов, нефтепродуктов, продукции химпрома, полимеров, целлюлозы. Также под увеличение попали отходы драгметаллов, некоторые двигатели, металлообрабатывающее оборудование с ЧПУ, электро-комплектующие, ж/д вагоны, автомобили с электродвигателями, военно-транспортные самолёты, паромы, коронарные стенты, комплектующие для часов.

Изменения ставок связано текущей ситуацией в стране и с выполнением РФ своих обязательств в рамках ВТО. Ставки могут быть снова пересмотрены в ближайшее время. Для начинающих участников ВЭД мы рассказали о правилах исчисления таможенных платежей вот тут, а в другой статье есть информация об алгоритме возврата излишне уплаченных платежей.

Что нужно для расчёта?

Чтобы рассчитать ввозную пошлину, необходимо иметь актуальную информацию о:

- коде ТН ВЭД поставляемого товара и действующей базовой ставке;

- стране происхождения (чтобы узнать коэффициент);

- действии особых ставок пошлин;

- ввозной таможенной стоимости товара (не путать с закупочной/контрактной ценой) для товара, к которому применимы адвалорные тарифы;

- количестве поставляемого товара в единицах, которые используются для неадвалорных расчётов;

- курсы валют при мультивалютных операциях.

Располагая этой информацией, можно рассчитать пошлину вручную двумя способами:

- умножив таможенную стоимость на процент ставки (для адвалорных пошлин) с правильным коэффициентом. Как рассчитывается адвалорная таможенная пошлина, читайте здесь;

- умножив количество товара на применяемый неадвалорный тариф с учётом коэффициента.

Участникам ВЭД, делающим первые шаги в бизнесе, нужно знать что такое обеспечение уплаты таможенных платежей и условия его использования.

Участникам ВЭД, делающим первые шаги в бизнесе, нужно знать что такое обеспечение уплаты таможенных платежей и условия его использования.

Распространяется ли антидемпинговая пошлина на шины, узнайте здесь. Тут же вы найдёте и пример расчёта пошлины.

Освобождение от уплаты ввозных пошлин и тарифные льготы на товары

Льготы по ввозной таможенной пошлины ещё называют тарифными льготами. Последние предоставляются в виде полного или частичного освобождения от уплаты, при этом зависят от страны происхождения и цели ввоза товара.

Льготы по ввозной таможенной пошлины ещё называют тарифными льготами. Последние предоставляются в виде полного или частичного освобождения от уплаты, при этом зависят от страны происхождения и цели ввоза товара.

- Страна происхождения: полностью освобождены страны СНГ и наименее развитые страны из списка 2009 г., при условии подтверждения страны производства (сертификат СТ-1 для СНГ, сертификат происхождения формы А-1 для остальных стран, для товаров, стоимостью до 5000 достаточно указать страну происхождения в коммерческом инвойсе).

- Цель ввоза и предназначение товара: гуманитарная и техническая помощь, а также товары, относящиеся к основным фондам производства, импортируемые в РФ с целью вклада в уставные фонды совместных предприятий, освобождаются от уплаты таможенных пошлин.

Для определения, являются ли товары помощью, существует специальная экспертная комиссия, поэтому обмануть государство не удастся.

Вот пример использования ввозных таможенных пошлин на разные товары:

Также аналогичными льготами пользуются товары информационного и просветительского характера, ввозимые для целей масс-медиа, и товары, имеющие отношение к процессу производства детского питания.

К «товарам», освобождаемым от ввозных пошлин относятся также: рубли, валюта и ценный бумаги, ввозимые на территорию РФ, и товары, стоимостью до 5 тыс. руб., ввозимые не чаще, чем раз в неделю одним получателем.

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».