Корректировка таможенной стоимости бланк

Заполнение деклараций таможенной стоимости

Что такое ДТС

Это специализированный вид отчетной документации, который оформляется в качестве сопровождения грузов, переправляемых через государственные границы. По факту, ДТС определяет стоимостное значение перевозимой продукции. То есть сколько стоит сам товар и какие затраты пришлось оплатить перевозчику, чтобы доставить груз до таможенного пункта.

Сведения ДТС используются для расчета таможенных сборов и пошлин и не только. Например, чтобы разместить ценности на временное хранение, придется подтвердить их стоимость документально. Следовательно, достаточно предоставить ДТС в подтверждение.

Показатели таможенной стоимости подтверждаются документально. Иначе сведения не имеют никакой юридической силы. ДТС всегда подается вместе с грузовой декларацией и является ее неотъемлемой частью. Если компания не предоставит полный пакет документов, то орган таможни откажет в приемке товара.

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их составления закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

![]()

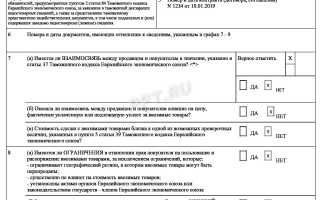

![]() Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

- если ТМЦ помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

- если заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

- если стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многоразовых поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках разных контрактов.

Декларации заполняются в двух экземплярах. Первый экземпляр отчетной документации подается в орган таможни вместе с грузовой декларацией. Второй экземпляр, уже с отметкой таможни о получении, остается у заявителя.

Декларационные формы ДТС-3 и ДТС-4

Специальные формуляры ДТС-3 и ДТС-4 оформляются на товары, вывозимые с территории РФ. Бланки и порядок заполнения утверждены Приказом ФТС РФ от 27.01.2011 № 152.

Формы являются неотъемлемой частью таможенной декларации на вывозные товары из РФ. Но если вывозимая продукция не подлежит обложению таможенными сборами, налогами и пошлинами, то составлять ДТС-3 и ДТС-4 не обязательно.

Декларационная отчетность формируется в двух экземплярах и подается вместе с основной декларацией в орган таможни. Один экземпляр остается у принимающих контролеров. А второй бланк с отметкой возвращается заполнителю.

![]()

![]()

Расчет таможенной стоимости

Исчисление стоимостных показателей может производиться несколькими методами. Каждый из них предусмотрен для конкретных ситуаций.

Корректировка таможенной стоимости и таможенных платежей. Форма КТС-1

Корректировка таможенной стоимости и таможенных платежей по форме КТС-1 утверждена приказом № 1166 от 20 сентября 2007 года Федеральной таможенной службы.

Форма корректировки таможенной стоимости и таможенных платежей (далее — КТС) является неотъемлемой частью соответствующей грузовой таможенной декларации (ГТД)

Основной лист (КТС-1) используется для уточнения сведений об одном товаре.

При уточнении сведений о нескольких товарах, декларируемых в одной ГТД, используются добавочные листы (КТС-2), каждый из которых дает возможность указывать сведения еще по двум товарам.

При проведении корректировки таможенной стоимости товара КТС заполняется на основе принятого таможенным органом решения о таможенной стоимости этого товара. Расчет скорректированной (уточненной) таможенной стоимости производится на бланке декларации таможенной стоимости (далее — ДТС), который оформляется в соответствии с установленным порядком. К расчетам уточненной величины таможенной стоимости товара должны прилагаться все документы, на основании которых эти расчеты производились.

а) лицо, подавшее ГТД, если:

- это лицо согласно уточнить/скорректировать таможенную стоимость в рамках выбранного им метода определения таможенной стоимости либо согласно определить таможенную стоимость с использованием другого метода;

- товар выпускается с предоставлением обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам контроля таможенной стоимости (размер обеспечения уплаты таможенных платежей рассчитывается таможенным органом);

б) должностное лицо таможенного органа, если таможенный орган самостоятельно определяет таможенную стоимость в случаях, установленных таможенным законодательством.

КТС не заполняется:

- если в сроки выпуска товара процедура определения его таможенной стоимости не завершена, при этом товар выпускается без предоставления обеспечения уплаты таможенных платежей в случаях,установленных таможенным законодательством;

- в случае корректировки таможенной стоимости товаров, если при этом величина таможенных платежей, заявленная при декларировании, не пересчитывается, дополнительные взыскания и возврат платежей не производятся.

Графы КТС заполняются применительно к правилам заполнения соответствующих граф ГТД. Особенности заполнения отдельных граф КТС установлены в главе III настоящего Положения.

При заполнении КТС используются общие положения, содержащиеся в инструкции, устанавливающей порядок заполнения ГТД.

При заполнении КТС (в том числе после завершения таможенного оформления товара)пересчет иностранной валюты в валюту Российской Федерации или валюты Российской Федерации в иностранную валюту производится по курсу, установленному Банком России на день принятия ГТД для целей учета и таможенных платежей, если применение

иного курса не установлено Таможенным кодексом Российской Федерации.

Вопрос №31. Правила заполнения формы корректировки таможенной стоимости (КТС) и таможенных платежей

Лицо, составляющее КТС, заполняет следующие графы основного и добавочных листов:

1, 2, 3, 5, 7, 8, 12, 14, 20, 22, 23, 24, 31, 32, 33, 34, 35, 37, 38, 41, 42, 44, 45, 46, 47, 54, В.

В графах 2, 7, 8, 14, 32, 33, 34, 37 и 41 лицо, заполняющее КТС, повторяет данные из соответствующих граф ГТД (указывает скорректированные данные, если они корректировались).

Должностное лицо таможенного органа заполняет графы А, 43, С, Д основного и добавочных листов КТС в соответствии с правилами заполнения граф, предназначенных для заполнения таможенным органом.

При оформлении КТС в связи с проведением корректировки таможенной стоимости товара графы КТС заполняются в соответствии с правилами заполнения соответствующих граф ДТ с учетом следующих особенностей:

Графа 1. «Тип корректировки».

Графу необходимо заполнять, если используются добавочные листы (КТС-2).

Графа 5. «Всего товаров».

В графе необходимо указать итоговое число товаров, декларируемых в ДТ, таможенная стоимость которых корректируется.

Графа 12. «Сведения о стоимости».

Графу необходимо заполнять, если корректируется таможенная стоимость нескольких товаров.

Графа 20. «Условия поставки».

В случае заполнения КТС в связи с ошибкой, допущенной при заявлении условий поставки товара, в данной графе указывают скорректированные сведения об условиях поставки.

В иных случаях повторяют данные из соответствующей графы ДТ.

Графа 22. «Валюта и общая сумма по счету».

В случае заполнения КТС в связи с корректировкой стоимости товаров (в том числе в связи с ошибкой, допущенной при заявлении кода валюты и курса валюты) в данной графе указывают скорректированные и документально подтвержденные значения кода валюты и суммы стоимостей всех декларируемых в ДТ товаров.

Графа 23. «Курс валюты».

В случае заполнения КТС в связи с корректировкой сведений о курсе иностранной валюты (код которой указан в графе 22 ДТ) указывают уточненное значение курса иностранной валюты, в которой в соответствии с условиями возмездного договора заявлена стоимость товара, к валюте Российской Федерации в соответствии с пунктом 10 настоящей Инструкции.

В иных случаях повторяют данные из соответствующей графы ГТД.

Графа 24. «Характер сделки».

В графе указывают в соответствии с классификатором характера сделки с декларируемыми товарами двухзначный цифровой код характера сделки с товарами, заявленный во втором элементе нижней строки графы 28 ГТД.

Графа 31. «Грузовые места и описание товаров».

В случае заполнения КТС в связи с корректировкой сведений о товаре и его характеристиках (даже если таковые не повлияли на изменение кода товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности ТС, но оказали существенное влияние на его стоимостные показатели) в данной графе указывают скорректированные сведения о товаре, его упаковке и маркировке, позволяющие идентифицировать товар для целей контроля таможенной стоимости. Сведения указывают в соответствии с порядком, установленным для заполнения соответствующей графы ДТ.

В иных случаях повторяют данные из соответствующей графы ДТ.

В графе указывают порядковый номер товара (из соответствующей графы ДТ), таможенная стоимость которого корректируется.

Графа 35. «Вес брутто (кг)».

В случае заполнения КТС в связи с корректировкой сведений о весе брутто товара указывают скорректированное и документально подтвержденное значение веса брутто.

В иных случаях повторяют данные из соответствующей графы ДТ.

Графа 38. «Вес нетто (кг)».

В случае заполнения КТС в связи с корректировкой сведений о весе нетто товара указывают скорректированное и документально подтвержденное значение веса нетто.

В иных случаях повторяют данные из соответствующей графы ДТ.

Графа 42. «Цена товара».

В случае заполнения КТС в связи с корректировкой сведений о стоимости товара в данной графе указывают скорректированную и документально подтвержденную стоимость товара, сведения о котором указаны в графе 31.

В иных случаях повторяют данные из соответствующей графы ДТ.

Графа 44. «Дополнительная информация/Представленные документы/Сертификаты и разрешения».

Сведения указывают в соответствии с порядком, установленным для заполнения соответствующей графы ДТ.

Графа 45. «Корректировка».

В левом подразделе указывают в валюте Российской Федерации скорректированную таможенную стоимость товара, сведения о котором указаны в графе 31.

В правом подразделе указывают в валюте Российской Федерации значение:

— графы 45 ДТ (для товаров, ввозимых на таможенную территорию Российской Федерации) либо величины таможенной стоимости товара, указанной первой строкой в колонке «Основа начисления» графы 47 ДТ (для товаров, вывозимых с таможенной территории), если таможенная стоимость товара, декларируемого в ДТ, корректируется впервые;

— левого подраздела графы 45 предыдущей КТС, если таможенная стоимость товара уже корректировалась.

Графа 46. «Статистическая стоимость».

Указывают скорректированную статистическую стоимость товара, определенную в соответствии с установленным порядком на основе скорректированной таможенной стоимости товара.

Правила заполнения настоящей графы аналогичны правилам заполнения соответствующей графы ДТ.

Графа 47. «Исчисление платежей».

Первые пять колонок («Вид», «Основа начисления», «Ставка», «Сумма», «СП») заполняют в соответствии с правилами заполнения графы 47 ДТ.

Графа 54. «Место и дата».

Если КТС заполняет лицо, подавшее таможенную декларацию, то данную графу заполняют в соответствии с правилами заполнения соответствующей графы ДТ.

Если КТС заполняет таможенный орган, то в данной графе должностное лицо таможенного органа проставляет свою подпись, дату и оттиск личной номерной печати. При этом графу 14 КТС не заполняют.

Графа В. «Перерасчет платежей».

Заполняют при оформлении КТС после принятия решения по таможенной стоимости товаров, выпущенных под обеспечение уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам контроля таможенной стоимости.

Дата добавления: 2018-04-04 ; просмотров: 361 ;

Как снизить риски корректировки таможенной стоимости

Таможенное оформление — непростая задача как для начинающего, так и для опытного предпринимателя. Неправильная оценка таможенной стоимости товара, ошибки при заполнении документов — все это может привести к корректировке таможенной стоимости (КТС). Последняя способна негативно отразиться на любом бизнесе: сорвет сроки поставки груза и повлечет за собой дополнительные финансовые издержки. Как правильно действовать в такой ситуации? И как снизить риск корректировки таможенной стоимости?

Правильное таможенное оформление — основа успешной внешнеэкономической деятельности компании-экспортера или импортера. Ошибки, недочеты и упущения, совершенные при подготовке таможенной документации, в большинстве случаев приводят к корректировке таможенной стоимости товара. Доначисление таможенных пошлин и налогов после пересчета таможенной стоимости товаров увеличит финансовые издержки. А длительные сроки рассмотрения документов не только задержат поставку грузов, но и сорвут договоренности с партнерами и клиентами. Все эти обстоятельства грозят серьезными репутационными потерями.

Методы определения таможенной стоимости

Размер таможенных пошлин и налогов исчисляется с учетом таможенной стоимости товара. Она, в свою очередь, определяется в соответствии с международным договором между странами-участницами Таможенного союза, регулирующим это вопрос.

Для определения таможенной стоимости используются шесть методов, основанных на различных способах расчета. Первый метод является основным, но если он по каким-либо причинам не подходит, то обращаются к одному из последующих пяти способов расчета:

- по стоимости сделки с ввозимыми товарами;

- по стоимости сделки с идентичными товарами;

- по стоимости сделки с однородными товарами;

- метод вычитания стоимости;

- метод сложения стоимости;

- резервный метод.

При определении таможенной стоимости учитывают не только цену покупки, продажи или создания товара, но и другие понесенные бизнесом расходы:

- транспортные;

- брокерские;

- комиссионные;

- экспедиторские;

- страхование;

- лицензирование и т.п.

Для подтверждения таможенной стоимости перечисленные расходы необходимо документально обосновать.

Когда и по чьей инициативе таможенная стоимость товара может быть подвергнута корректировке?

Контроль таможенной стоимости проводит таможенный инспектор и в случае выявления неверно указанных сведений в предоставленной декларации назначает процедуру корректировки. Практика корректировки таможенной стоимости — это, по сути, пересчет ранее определенной стоимости товаров. В каких ситуациях предприниматель может столкнуться с данной процедурой?

- Несоответствие сведений, заявленных в декларации, фактическим данным.

- Несоответствие величины таможенной стоимости и ее составляющих предъявленным документам.

- Выявление технических ошибок.

- Поступление новых документов, изменяющих стоимость товара или дополняющих его характеристики.

- Некорректный выбор метода для исчисления таможенной стоимости.

После проведения контроля сотрудники таможни информируют о принятии таможенной стоимости или сообщают о ее корректировке. Также процедура корректировки может быть проведена по инициативе декларанта, если необходимо добавить в документы новые сведения. В обоих случаях участник ВЭД обязан самостоятельно провести перерасчет стоимости с учетом выявленных недостатков и передать его таможенному органу. Все расчеты необходимо подкрепить доказательствами.

Перечень товаров, к которым обычно применяются меры дополнительного таможенного контроля, достаточно обширный. Сюда входят:

- мясо крупного рогатого скота;

- орехи и сухофрукты;

- цветы;

- морепродукты;

- корм для кошек и собак;

- транспортные средства;

- различная аппаратура;

- цифровая техника.

Именно эти группы товаров позволяют недобросовестным игрокам с легкостью манипулировать кодами ТН ВЭД. Речь идет об элементарном подлоге, когда владелец груза или его законный представитель выдает, предположим, охлажденное мясо за замороженное. Последнее, как известно, дешевле, а значит пошлины и налоги будут ниже. Выявить такой подлог можно только путем внимательно осмотра груза, что в последнее время и делают сотрудники таможенных служб.

Порядок процедуры КТС

При сомнениях в подлинности или наличии неточностей в предоставленных документах, выявлении технических ошибок или недостоверных данных, а также иных проблемах, затрудняющих принятие решения, таможенным органом проводится дополнительная проверка , а товары выпускают под обеспечительный платеж (если выпуск не произошел до начала проверки).

Дополнительная проверка, по сути, является подготовкой к процедуре КТС: таможенный орган указывает на недостатки, выявленные в декларации, приводит примерную стоимость товара по оценке должностных лиц и размер обеспечительного платежа для выпуска товара. Также таможня может запросить дополнительные документы для проверки стоимости груза — они в значительной степени повлияют на итоговое решение. Как правило, компании передают следующий перечень бумаг:

- договор поставки;

- экспортную декларацию страны-производителя;

- документы, подтверждающие предоплату;

- прайс-лист на товары;

- ценовую информацию о товаре на рынке РФ;

- договор на доставку товара;

- техническую информацию о товаре;

- ценовую информацию о товаре на рынке производителя.

После проверки органы выносят окончательное решение о корректировке с указанием оснований для этой процедуры, уточненной стоимости товаров, окончательного размера пошлины и налога, а также суммы, подлежащей возврату компании из обеспечительного платежа.

Если проверка и корректировка происходят по инициативе таможенных органов, то бланки заполняет таможенный инспектор, если инициатором выступает фирма — все документы и доказательства готовит ее представитель.

После корректировки стоимости товара возможны два исхода:

- возникает задолженность декларанта по таможенным пошлинам. Погашение задолженности происходит с обеспечительного платежа, а при нехватке средств (или их отсутствии, когда КТС прошла после выпуска товара) — выставляется требование на доплату;

- участник ВЭД получает право требовать возврата излишне уплаченных средств.

Сроки принятия решения и порядок возврата таможенных платежей

Согласно законодательству выпуск товара должен быть осуществлен в течение одного дня с момента регистрации таможенной декларации. Если таможенный орган не согласен с заявленной стоимостью, он выносит решение о корректировке стоимости или проведении дополнительной проверки. Декларант должен предоставить необходимые для проверки документы в течение 60-ти дней. После этого у таможенных органов есть три дня, чтобы решить, каким образом будет скорректирована стоимость.

После принятия решения о проведении КТС декларант обязан уплатить пошлину и налог в течение одного дня. Аналогичный порядок предусмотрен в тех случаях, когда компания требует возврата излишне уплаченных средств, однако отсчет срока в этом случае начинается с момента поступления заявления о возврате.

Следует помнить, что процедура КТС может быть проведена и после выпуска товара — законодатель разрешает проверку в течение трех лет, по инициативе компании или таможенных органов. В этом случае обеспечительный платеж уже не вносится.

Можно ли оспорить корректировку таможенной стоимости

В соответствии с Таможенным кодексом ТС декларант самостоятельно рассчитывает таможенную стоимость товаров, но таможенные органы сверяют эти данные со своей информацией и при заниженной стоимости проводят корректировку. Рассмотрим, всегда ли такие действия правомерны, как и в какие сроки можно оспорить корректировку таможенной стоимости.

При несогласии с решением таможенного органа декларант может обжаловать его в судебном порядке в течение трех месяцев. Для этого необходимо обратиться в арбитражный суд с заявлением о признании решения таможенного органа незаконным. В заявлении указывают:

- наименование органа, принявшего решение;

- название, номер и дату принятия оспариваемого решения;

- права и законные интересы, которые нарушаются оспариваемым решением;

- законы и иные нормативные правовые акты, которым не соответствует оспариваемое решение;

- требование заявителя о признании решений незаконным.

К заявлению необходимо приложить доказательства, которые подтверждают обоснованность требований декларанта. Такими доказательствами могут быть все документы, которые отражают затраты на сделку. Это транспортные, платежные и иные документы, в которых указана цена товара, его наименование, характеристики, условия оплаты и доставки (договор поставки, упаковочный лист, спецификации и т.д.).

Информация в базах данных таможенных органов носит статистический характер и не всегда может быть использована как основа для определения таможенной стоимости по цене сделки с идентичными или однородными товарами. Такой метод может быть применен сотрудниками таможни только в том случае, если у декларанта недостаточно документов для подтверждения указанных данных. Правомерность действий учитывает арбитражный суд при рассмотрении иска.

Кроме того, декларанты, доказавшие незаконность корректировки таможенной стоимости в судебном порядке, имеют право требовать возмещения убытков (при предоставлении подтверждающих документов).

Как видно, корректировку таможенной стоимости вполне можно признать незаконной и потребовать возврата таможенных платежей. Так, по данным Судебного департамента при Верховном Суде РФ, за первое полугодие 2015 года в 76% случаев судебные решения были приняты в пользу импортеров. Приведем пример из судебной практики.

ООО “Кубанские вина” обратилось в Арбитражный суд Москвы с заявлением о признании незаконным решения Центральной акцизной таможни от 11.08.2011 о корректировке таможенной стоимости товаров. Компания задекларировала товар — вино виноградное натуральное ординарное столовое — и определила его таможенную стоимость по методу сделки с ввозимыми товарами. В подтверждение таможенной стоимости были предоставлены документы:

- контракт с дополнительными соглашениями;

- спецификация к контракту;

- товаросопроводительные документы (CMR, TIR);

- экспортный прайс-лист на 2011 год;

- экспортная декларация;

- договор международной транспортной экспедиции;

- счета, выставленные за транспортные услуги;

- договор хранения товаров на таможенном складе;

- счет, выставленный за складские услуги.

Центральная акцизная таможня приняла решение о корректировке таможенной стоимости, поскольку посчитала представленные компанией документы недостоверными. Суд установил, что компания представила в таможенный орган все документы, которые были необходимы для подтверждения заявленной таможенной стоимости товаров по первому методу. В ходе рассмотрения дела суд пришел к выводу, что у таможенного органа нет правовых оснований для корректировки таможенной стоимости.

В связи с обостренной геополитической ситуацией таможня особенно тщательно подходит к проверке документов импортируемых в нашу страну товаров. Чтобы снизить риски КТС, запомните несколько правил: нужно заранее подготовить бухгалтерские документы по предыдущим поставкам, оборотно-сальдовые ведомости, товарно-транспортные накладные, подтверждающие реализацию товара на внутрироссийском рынке, экспортную накладную и инвойс. Все документы должны быть на русском языке (на языке страны таможенного пункта).