Статистическая форма учета перемещения товара таможня

Центральное таможенное управление

- Главная страница

- Таможенная статистика

- Статистическая форма учета товаров

Таможенная статистика

Статистическая форма учета товаров

Статистическое декларирование

Представление статистических форм осуществляется в целях учета перемещения товаров при взаимной торговле Российской Федерации с государствами-членами Евразийского экономического союза.

Статистическая форма заполняется российским лицом, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Союза или вывозятся из Российской Федерации на территории государств — членов Союза, а при отсутствии такой сделки российское лицо, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами (Федеральный закон от 03 августа 2018 года N 289-ФЗ (редакция от 28.11.2018).

Статистическая форма представляется в таможенные органы не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров (график на текущий год) – https://edata.customs.ru/FtsPersonalCabinetHelp/Content/Help/Stat/Grafik_SF.html

Статистическая форма представляется с помощью Личного кабинета участника ВЭД:

- в электронном виде с заверением электронной подписью (ЭП) заявителя в следующем порядке:

- Заполните электронную форму статистической формы.

- Проверьте правильность и полноту заполнения статистической формы.

- Отправьте заполненную статистическую форму в таможенный орган, заверив ее ЭП.

- Получите регистрационный номер статистической формы, присвоенный ей при автоматической регистрации в таможенный орган;

при следующих условиях:

- либо на бумажном носителе в следующем порядке:

- Заполните электронную форму статистической формы.

- Проверьте правильность и полноту заполнения статистической формы.

- Получите системный номер и распечатайте статистическую форму.

- Заверьте статистическую форму подписью заявителя и печатью.

Подайте статистическую форму на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган (https://edata.customs.ru/FtsPersonalCabinetWeb/Page/Index/Stat), в регионе деятельности которого заявитель состоит на учете в налоговом органе.

- Должностное лицо таможенного органа по получении статистической формы на бумаге, запрашивает её в информационной системе по системному номеру, проверяет сведения и регистрирует ее, присвоив регистрационный номер.

- Запросите и получите регистрационный номер статистической формы.

Как проверить электронную подпись для подачи статистической формы учета перемещения товаров

Таким образом, если Вы имеете квалифицированный сертификат ЭП, выданный на сотрудника Вашей организации, которым подписывается отчетность в государственные органы (например, в Федеральную налоговую службу), то:

- Проверьте эту ЭП на Главной странице Личного кабинета участника ВЭД по кнопке «Проверить ЭП»:https://edata.customs.ru/FtsPersonalCabinetWeb/.

/ Предварительно требуется установить и настроить плагин КриптоПро/

- ЕслиЭП прошла проверку, то подтвердите организацию в Профиле Личного кабинета (см. раздел Справки Подтверждение организации в Профиле).

После этого ЭП можно использовать в Личном Кабинете при подаче документов, в том числе, статистических форм учета перемещения товаров/ запросов/ отчетов в таможенный орган.

Статистическая таможенная декларация

![]()

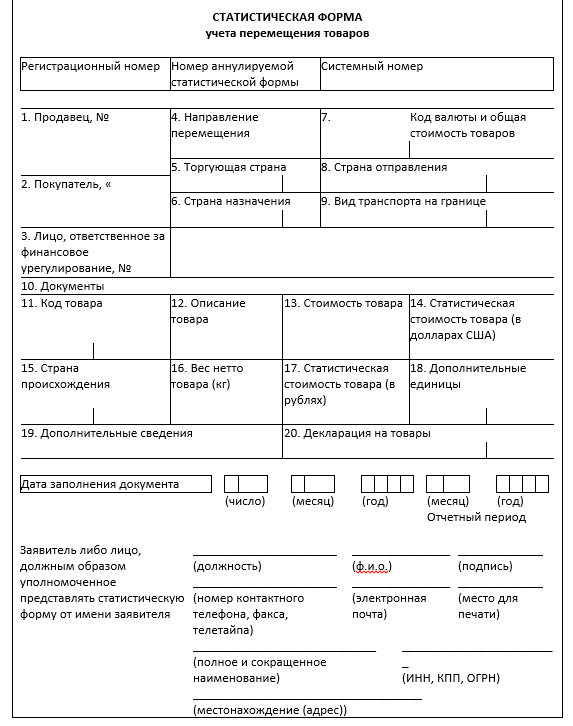

![]() Статистическая форма учета перемещения товаров (бланк)

Статистическая форма учета перемещения товаров (бланк)

Мы отмечали в нашей консультации, что информация о статистической стоимости товаров, указываемая в графе 46 основного и добавочных листов декларации на товары, используется для целей ведения таможенной статистики внешней торговли. Что касается иного статистического декларирования товаров в условиях Таможенного союза, то Постановлением Правительства от 07.12.2015 № 1329 утверждены порядок ведения статистики взаимной торговли РФ с государствами-членами ЕАЭС, а также статистическая форма учета перемещения товаров и правила ее заполнения. С определенной долей условности указанную статформу можно назвать статистической таможенной декларацией.

Статистическая форма учета перемещения товаров: бланк

Статистическая форма учета перемещения товаров приведена в Приложении № 1 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Скачать статистический бланк в формате Word можно здесь.

Правила заполнения статформы приведены в Приложении № 2 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Кто заполняет статформу?

Статистическую форму учета перемещения товаров заполняет и подает резидент РФ, который заключил сделку, либо от имени (по поручению) которого заключена сделка, либо который имеет право владения, пользования или распоряжения товарами.

В каких случаях заполняется статформа?

Статистическая форма учета перемещения товаров заполняется и подается в таможенные органы РФ на товары, перемещаемые между РФ и государством-членом ЕАЭС в рамках заключенного коммерческого договора (или без заключения договора), в т.ч. на следующие категории товаров:

- товары, временно ввозимые (вывозимые) на срок более 1 года;

- товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

- товары, ранее вывезенные на срок более 1 года, на которые была подана статистическая форма, а затем возвращаемые, по истечении 1 года и более;

- товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более 1 года;

- товары, ввозимые (вывозимые) по бартерным соглашениям;

- товары, ввозимые (вывозимые) по консигнационным соглашениям;

- товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

- носители информации, записанные и незаписанные;

- безвозмездная, гуманитарная и техническая помощь.

Когда статформа не заполняется?

Статистическая форма не заполняется и не подается, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также, в частности, на следующие категории товаров:

- перемещаемые транзитом по территории РФ;

- перемещаемые физлицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- вывозимые из РФ на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в РФ;

- временно ввозимые (вывозимые) сроком менее 1 года;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- валюта РФ и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара.

В каком виде заполнить и подать статформу?

Как производится статистическое декларирование в Таможенном союзе? Статистическая форма заполняется с помощью Личного кабинета участника ВЭД, а представляется в электронном виде или на бумаге.

В электронном виде с заверением электронной подписью заявителя форма представляется в следующем порядке:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- отправьте заполненную статформу в таможенный орган, заверив ее электронной подписью;

- получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

А чтобы сдать статформу на бумаге, нужно выполнить следующие действия:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- получите системный номер и распечатайте статформу;

- заверьте статформу подписью заявителя и печатью;

- подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Должностное лицо таможенного органа при получении статформы на бумаге запросит её в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Заявителю необходимо получить присвоенный регистрационный номер статформы.

Срок представления статформы

Статистическая форма учета перемещения товаров представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

График представления статформы в 2018 году приведен в таблице:

Бланк статистической формы учета перемещения товаров в рамках АЕЭС (Таможенного союза)

Компании, ведущие торговую деятельность со странами ЕАЭС, должны готовить дополнительный вид отчетного документа – Статистическую форму учета перемещения товаров. Подают этот бланк в таможенные органы. Целью его обработки на общегосударственном уровне – создание единой базы данных о товарообороте по внешним границам.

Отчётность и сроки сдачи

Бланк формы утвержден правительственным постановлением, датированным 7-м декабря 2015 года под № 1329 (Приложение № 1). А правила оформления и внесения записей в этот документ представлены в Приложении № 2 к данному постановлению.

Языком заполнения этой учетной формы выступает государственный язык РФ – русский.

Важно, что Статистическая форма учета перемещения товаров Таможенного союза (ныне – ЕАЭС) подлежит формированию в электронном виде на сайте ФТС или подаче в бумажном формате.

Периодичность направления этого бланка в контролирующий орган таможенникам – ежемесячно. Таким образом, сроки сдачи Статистической форма учета перемещения товаров в 2018 году – до истечения 8 рабочих дней после отчетного месяца.

Пару слов о том, кто сдаёт Статистическую форму учета перемещения товаров. Это российские фирмы, ИП и физлица которые:

- сами или по поручению заключили товарную сделку на ввоз/вывоз товаров в рамках ЕАЭС;

- когда такой сделки не было, то те, кто на момент получения (ввоз) или отгрузки (вывоза) владеют, пользуются и/или распоряжаются товарами.

Нюансы заполнения документа

В одном документе данные могут быть отражены:

- комплексно по нескольким фактам приемки и отгрузки товарной продукции в рамках одного договора;

- с разбивкой на каждую операцию по отгрузке или приходованию изделий из страны-участницы ЕАЭС.

При заполнении формы регистрационный номер программа присваивает ей автоматически. Происходит это на этапе регистрации готового бланка в базе таможенного органа.

Если субъект предпринимательства при подаче отчета допустил ошибку, исправить ее можно при помощи аннулирования этой формы и подачи вместо нее нового документа. Этот момент фиксируют путем проставления в обновленном варианте отчетной формы номерного кода бланка, подлежащего аннулированию.

Если бланк оформляете на бумажных носителях, то ему при подаче в контролирующий орган присваивают системный номер. Происходит это автоматически.

Участники сделки

Формой предусмотрены поля для внесения реквизитов участников сделки:

- их наименования;

- указание организационно-правовых форм;

- адресные данные;

- если одна или обе стороны сделки – физические лица, то прописывают Ф.И.О. с адресом и реквизитами паспорта (или иного документа, по которому можно идентифицировать личность).

В обязательном порядке для всех участников поставки товаров вписывают номера их ИНН и КПП.

Лицо, на которое возложена функция по финансовому урегулированию налоговых обязательств, возникающих в отношении предмета сделки на территории России, может быть представлено предприятием или отдельным физическим лицом.

Экспорт и импорт

При заполнении формы необходимо указать тип осуществленной операции – экспортная или импортная. Для этого в графе о «Направлении перемещения» (п. 4) проставляют обозначения «ЭК» или «ИМ».

На следующем этапе заполнения идентифицируют торгующую страну по наименованию и кодовому шифру. Так, при экспортной направленности перемещения товарной партии заполняют сведения о стране назначения.

При импортном типе операций прописывают данные страны отправления. В отдельных графах указывают код и полное название типа транспортного средства, используемого для перевозки через границу.

Подтверждающие документы

В поле «Документы» отражают следующее:

- набор реквизитов договора;

- данные счетов;

- обозначение товаросопроводительных бланков;

- идентификация паспорта сделки по валютному контролю;

- документация, подтверждающая факт соблюдения имеющихся ограничений в рамках экспортного и технического контроля.

Параметры товара

Также Статистическая форма учета перемещения товаров во взаимной торговле предполагает отображение стоимостных показателей по сделке. Для этого указывают:

- кодовое обозначение используемой в расчетах валюты;

- цену по каждой приобретаемой или продаваемой ценности.

Кроме того, в данном статотчёте подлежит обязательному заполнению графа об общей стоимости всех товаров в рассматриваемой партии.

Стоимость перевозимых партий товаров показывают в валюте сделки. Если перемещение активов шло в рамках безвозмездной передачи 3-м лицам материальных ценностей, то Статистическая форма учета перемещения товаров должна содержать информацию об оценочной стоимости такого имущества.

Дополнительный параметр – статистическая стоимостная оценка товара. Этот показатель приводят в долларах США. В него входит сумма расходов на оплату стоимости изделий и покрытие издержек, связанных с доставкой до пограничных территорий. А следующим действием будет указание статистической стоимости в пересчете на рубли.

Вес партии товарной продукции приводят в кг:

- без упаковочный тары;

- с учетом веса упаковки, если ее невозможно отделить от изделия без порчи товара.

Если предметом сделки выступают продукты переработки или материалы, подлежащие переработке на общей территории, это обозначают в дополнительных сведениях при помощи специальных шифров. Другие обязательные показатели:

- реквизиты декларации на товарную продукцию;

- идентификация отчетного интервала;

- дата оформления;

- реквизиты заявителя.

Сами товарные изделия отражают путем указания их порядковых номеров и кодов, определяемых по ТН ВЭД ЕврАзЭС. В описательной части приводят название продукции и краткую информационную справку о производителе.

С нашего сайта бесплатно скачать бланк статистической формы учета перемещения товаров можно по прямой ссылке ниже:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Статистическая форма учета перемещения товаров Таможенного союза

Таможенное законодательство Евразийского экономического союза устанавливает, что при торговом обороте между входящими в союз странами контроль перемещаемых через их границы товаров не осуществляется. Но в целях сбора статистических данных о взаимной торговле на ФТС РФ постановлением правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза» возложена ответственность за сбор и ведение такой статистики. Заполнение и подача этой статформы не является процедурой таможенного оформления экспорта или импорта. Представления о том, что этот отчет — таможенная статформа, связаны с тем, что она подается в ФТС, а не в какой-либо другой госорган. Таможня не контролирует и не вправе задерживать соответствующие грузы и отправления в случае неподачи статформы или ошибок при ее заполнении.

В каких случаях заполняется статистическая форма

В случаях перемещения товаров между РФ и любой другой страной — членом ЕАЭС, осуществляемого в рамках коммерческих взаимоотношений субъектов хозяйственной деятельности, заполняется и подается в таможенные органы (ТО) РФ статистическая форма учета перемещения товаров Таможенного союза. Категории товаров, в том числе требующих заполнения этой статистической формы, утверждены ФТС.

Она не заполняется и не подается в ТО РФ, если перемещаемые товары подлежат обязательному декларированию, и в некоторых других случаях, утвержденных ФТС.

Перечень всех указанных категорий товаров, ответы на часто задаваемые вопросы читайте в письме ФТС.

Кто заполняет статформу

В соответствии со статьей 278 Федерального закона № 289-ФЗ от 03.08.2018 и с постановлением правительства (пункт 5 «Правил ведения статистики…»), статистическую декларацию обязано предоставлять юридическое или физическое лицо (или его представитель, действующий от его имени и по его поручению), находящееся в юрисдикции РФ, и которое:

- либо заключило сделку ввоза-вывоза товаров между территориями РФ и государств — членов ЕАЭС;

- либо, при отсутствии такой сделки, имело на момент получения или отгрузки товаров право владения, пользования и распоряжения ими.

Каким образом и в каком виде заполненная форма подается в ФТС

Статформа является базовым документом для формирования таможенной статистики; личный кабинет участника ВЭД на официальном сайте ФТС является единственно возможным инструментом ее заполнения. Далее таможенный отчет по экспорту подается либо в электронном, либо бумажном виде. В последнем случае заполненная на официальном сайте Федеральной таможенной службы статистическая форма распечатывается и либо лично, либо заказным почтовым отправлением передается в ТО того региона, в котором заявитель состоит на учете в налоговом органе.

Подача в электронном виде возможна, если у заявителя имеется квалифицированная электронная подпись для работы с сервисами ФТС. В этом случае рекомендуется придерживаться четырех шагов:

- Заполнить форму.

- Проверить.

- Заверить электронной подписью и отправить в ТО.

- Получить регистрационный номер.

Если заявителю необходимо сдать статистическую форму учета в бумажном виде, то ФТС рекомендует сделать семь других шагов:

- Заполнить форму.

- Проверить.

- Получить номер и распечатать.

- Подписать, поставить печать.

- Направить документ почтой (заказным письмом) или занести лично в ТО.

- Дождаться регистрации формы.

- Получить номер.

Как правильно заполнить статформу

Правила заполнения статистической формы учета перемещения товаров перечислены в приложении № 2 к постановлению правительства от 07.12.2015 № 1329:

- заполнение не зависит от вида транспортного средства, осуществляющего перевозку;

- включает отгрузки или получение товаров на одинаковых условиях за отчетный месяц;

- заполняется на русском языке;

- через программное обеспечение на сайте ФТС.

Подробная инструкция заполнения по графам дана на сайте ФТС.

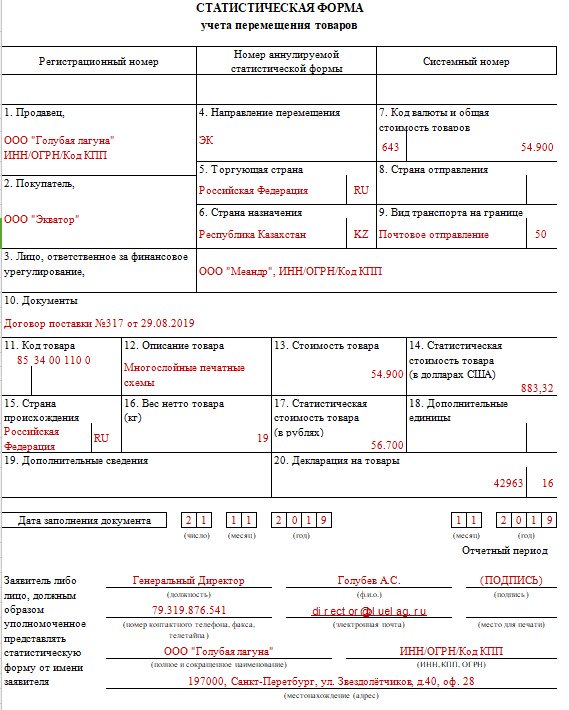

Ниже приводится образец заполненной статформы.

Сроки сдачи декларации

Таможенная статотчетность предоставляется в ТО не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Сроки сдачи таможенной статистики определены в постановлении правительства № 1329 (пункт 7 Правил). На официальном сайте ФТС ежегодно публикуется график предоставления статистических форм в таможенные органы.

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

- для должностных лиц — от 10 000 до 15 000 (при повторном нарушении — от 20 000 до 30 000) рублей;

- для юридических лиц — от 20 000 до 50 000 (от 50 000 до 100 000) рублей.

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.