Что такое таможенная стоимость товара

Как рассчитать (определить) таможенную стоимость товара

Декларанта в процессе таможенной очистки интересует в первую очередь размер необходимых к уплате таможенных платежей. Для их расчета нужно сначала определить базу для их расчета, т.е. таможенную стоимость (ТС) каждого товара в декларации. Таможенная стоимость исчисляется в рублях. Вкратце суть таможенной стоимости можно описать так: таможенная стоимость – стоимость товара на границе Таможенного Союза.

Существует шесть методов определения таможенной стоимости. Каждый из них применяется последовательно, начиная с первого и при невозможности использования предыдущего.

Метод 1. По стоимости сделки с ввозимыми товарами.

Метод 2. Метод по стоимости сделки с идентичными товарами.

Метод 3. Метод по стоимости сделки с однородными товарами.

Метод 4. Метод вычитания.

Метод 5. Метод сложения.

Метод 6. Резервный метод.

На практике в основном большинстве случаев используются 1 и 6 методы.

Если ваша поставка отвечает следующим требованиям, то можно использовать для определения таможенной стоимости первый метод:

— присутствует сделка купли-продажи товара, т.е. поставка не является безвозмездной. Иначе говоря, за ввозимый товар вы должны будите заплатить своему поставщику или уже заплатили (про особенности оформления поставок без оплаты поставщику я рассказывал тут );

— вы как покупатель не ограничены в правах на пользование и распоряжение товаром, кроме некоторых случаев, оговоренных законодательством (например, можете перепродать купленный товар в определенном географическом регионе или ограничения существенно не влияют на стоимость товара). Формулировка, конечно, расплывчатая, поэтому, если есть хоть какие-то ограничения в праве пользованием (распоряжением) товара согласно условиям контракта, то выбор метода доверьте вашему брокеру;

— продажа товаров или их цена не зависят от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

— часть выручки от перепродажи не будет причитаться продавцу, кроме некоторых случаев;

— отсутствует какая-либо взаимосвязь между продавцом и покупателем, которая повлияла на стоимость товара.

Если эти требования выполнены, то можно приступить к самому расчету таможенной стоимости.

Итак, считаем таможенную стоимость ввозимых товаров. Берем фактурную стоимость товара из инвойса и переводим в рубли по курсу ЦБ на день подачи декларации. Далее прибавляем к этому числу все дополнительные расходы (тоже в рублях), которые вы понесли для того, чтобы товар добрался до таможенной границы Таможенного Союза. Это расходы (если они не были изначально включены в стоимость товара) на упаковку, погрузку, доставку, вознаграждения всяким посредникам (в т.ч. экспедиторам), перегрузку, перетарку, страхование, лицензионные платежи (и аналогичные связанные с использованием интеллектуальной собственности), проектирование (и аналогичные услуги, связанные с производством товара). Все эти расходы должны быть документально подтверждены, иначе данный метод будет не применим. Расходы, связанные с доставкой товара и прочие, которые вы понесли после пересечения границы, не участвуют в данном расчете.

Что делать, если товаров в декларации много, а дополнительные расходы указаны для всей партии, а не потоварно? Тогда расходы распределяются пропорционально каждому товару. Расходы, связанные с перемещением товаров (перевозка, перегрузка и т.п.), раскидываются пропорционально весу брутто товаров. Расходы, связанные со страхованием, агентским вознаграждением, ложатся пропорционально фактурной стоимости товаров.

Если поставка безвозмездная (т.е. даром), то используется метод 6. Например, некий «доброжелатель» прислал в адрес вашей фирмы образцы своей продукции. Или запчасти в рамках гарантийных обязательств ранее поставленного оборудования. Платежи все равно придется вам платить. И таможенная стоимость не будет равна нулю. Ее нужно определить. В таком случае желательно, чтобы в инвойсе (проформе) была указана стоимость и добавлена фраза, что стоимость указана для таможенных целей и оплате не подлежит. Тогда используем, метод 6 на базе метода 1 (на сленге брокеров – шесть по первому, «6 по 1»). Это значит, что считаем по алгоритму метода 1. Подробнее об оформлении таких поставок читайте в этой статье.

Остальные методы определения таможенной стоимости используются крайне редко, кроме «6 по 3». Но этот вариант можно чаще встретить при корректировке таможенной стоимости самим таможенным органом и является темой отдельной статьи.

Выбранный метод определения таможенной стоимости указывается в графе 43 декларации на товары.

В графе 45 указывается размер таможенной стоимости (не забываем, что в рублях) на каждый товар, а в графе 12 – на все товары декларации.

Структура расчета таможенной стоимости фиксируется в отдельном документе, называемом Декларацией таможенной стоимости (ДТС). При ввозе товара ДТС-1 для метода 1, ДТС-2 для методов 2-6.

При вывозе (только, когда есть вывозные таможенные пошлины) ДТС-3 и ДТС-4, соответственно.

На уровне законодательных документов можно ознакомиться с определением таможенной стоимости в разделе 5 Таможенного Кодекса Евразийского Экономического Союза.

(Ранее до 31/12/2017 действовало «Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного Союза»)

Наши услуги

А мы сегодня же ответим как быстрее его перевезти

Таможенная стоимость товара

Наверное, многие из нас слышали о таком понятии, как таможенная стоимость товаров, в то время как некоторые сталкиваются с необходимостью ее определения. Для тех, кто хочет узнать, что она представляет собой, как рассчитывается, декларируется и кем контролируется, как раз и предназначена данная статья.

Определение таможенной стоимости

Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара, которая определяется в целях исчисления таможенных платежей. Она определяется декларантом, но в то же время контролируется таможенным органом.

Для каких целей определяется?

Таможенная стоимость определяется для достижения следующих целей:

- обложение налогом ввозимого на территорию России товара;

- ведения таможенной и внешнеэкономической статистики;

- применение других мер по регулированию торгово-экономических отношений, которые связаны со стоимостью товаров.

Понятия и характеристики

Таможенная стоимость товаров определяется либо непосредственно самим декларантом, либо брокером, действующим по его поручению. Инспектор таможенной службы формировать таможенную стоимость товара не должен, за исключением случаев, предусмотренных действующим законодательством РФ.

В том случае, если при таможенном декларировании товара декларант не может предоставить документы, необходимые для точного расчета их стоимости, допускается отложить на определенное время данную процедуру. Также допускается заявление таможенной стоимости на основе имеющихся у декларанта на руках документов и сведений.

Таможенная стоимость определяется в том случае, если товар впервые пересекает территорию России, или он впервые после пересечения границы государства помещается под таможенную процедуру. Исключением в данном случае является транзит товаров.

Как рассчитывается таможенная стоимость?

Таможенная стоимость товара в России определяется по принятым в мировой практике нормам. На сегодняшний день существует шесть методов определения таможенной стоимости ввозимых на территорию нашей страны товаров, о которых и пойдет речь дальше.

Методы определения таможенной стоимости

1. По стоимости сделки с ввозимыми товарами.

Этот метод является основным. В таком случае таможенная стоимость определяется по стоимости сделки, которая подлежит уплате или уже фактически уплачена при пересечении грузом российской границы. Таможенная стоимость товара также формируется из затрат на страхование, лицензирование, транспортировку груза и прочие затраты, которые понес декларант до пересечения границы РФ.

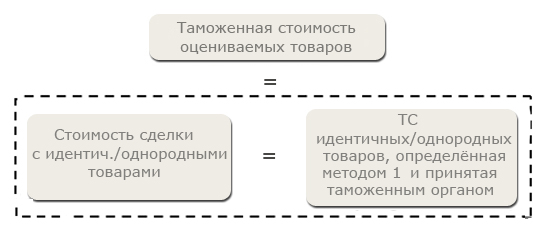

2. По стоимости сделки с идентичными товарами.

Метод применяется в том случае, когда нельзя использовать основной метод. Таможенная стоимость в таком случае формируется по стоимости сделки с идентичными товарами. Этот метод используется, если товары:

- предназначены для реализации или использования на территории России;

- были ввезены на территорию России вместе с оцениваемыми товарами или максимум за 90 дней до их ввоза;

- были ввезены в РФ на тех же коммерческих условиях и/или приблизительно в таком же количестве. Если товар ввозился на других коммерческих условиях, то в таком случае декларанту необходимо провести корректировку его цены и документально подтвердить инспектору таможенной службы ее обоснованность. Если же при применении данного метода определения таможенной стоимости товара выявляется более одной цены сделки по идентичным товарам, в таком случае за основу берется самая маленькая среди них.

3. По стоимости сделки с однородными товарами.

Применение этого метода формально не отличается от предыдущего, за исключением понятия «однородные товары». Стоит сказать, что однородные товары не являются полностью идентичными, но зато они обладают схожими характеристиками и могут состоять из схожих компонентов. Все это позволяет однородным товарам выполнять схожие с оцениваемыми товарами функции.

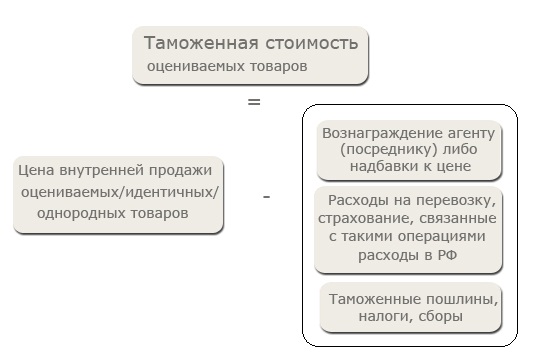

4. Вычитание стоимости.

Этот метод базируется на стоимости, по которой ввозимые однородные или идентичные товары были реализованы наибольшей партией на территории России в неизменном состоянии. Из цены товара в таком случае вычитаются затраты, которые характерны исключительно для внутреннего рынка товаров и не должны включаться в таможенную стоимость: пошлины, расходы на транспортировку и прочие.

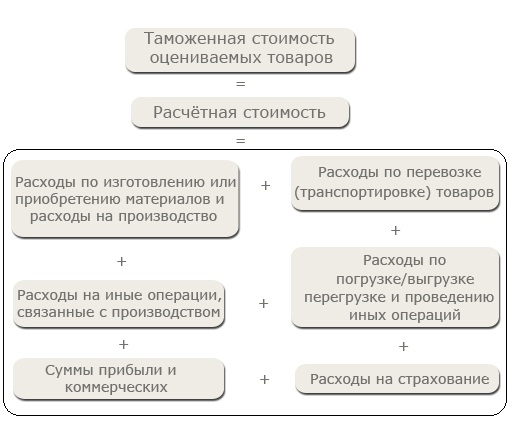

5. Сложение стоимости.

Данный метод оценки таможенной стоимости ввозимого на территорию России товара основан прежде всего на основе издержек их производства, к которым следует прибавить сумму прибыли и расходов, которые характерны для продажи оцениваемых товаров.

6. Резервный метод.

Данный метод применяется лишь в случае, когда таможенная стоимость не может быть определена ни по одному из способов, перечисленных ранее. Он основывается исключительно на экспертных оценках и расчетах. Для формирования экспертной оценки в таком случае используется стоимость товара, которая основана на ценах, по которым ввезенные на территорию России товары продаются при обычном ходе торговли, а также в условиях большой конкуренции.

Когда основной метод определения таможенной стоимости не может быть применен, последовательно используется каждый из вышеперечисленных методов. Следующий метод применяется лишь в том случае, если предыдущий способ определения таможенной стоимости не может быть использован. Методы сложения и вычитания стоимости товаров могут меняться местами.

Декларирование таможенной стоимости

С целью определения таможенной стоимости того или иного товара, ввозимого на территорию нашего государства, заполняется декларация таможенной стоимости, являющаяся неотъемлемой частью грузовой таможенной декларации. Стоит отметить, что в декларации таможенной стоимости непременно должны быть указаны сведения о том, какой метод был выбран для определения цены ввозимого товара, величине его таможенной стоимости. К декларации также стоит не забыть приложить документы, на основе которых была сформирована таможенная стоимость ввозимого на территорию нашего государства товара.

Декларация таможенной стоимости в случаях, установленных российским законодательством, может не заполняться. В свою очередь, все сведения, позволяющие сформировать точную стоимость ввозимого на территорию нашего государства товара, должны в обязательном порядке быть указаны в грузовой таможенной декларации. Если у инспектора таможенной службы возникнут сомнения по поводу достоверности заявленной стоимости того или иного товара, он будет вправе потребовать предоставление декларации таможенной стоимости.

Заполнять декларацию таможенной стоимости может только брокер или декларант, действующий по его поручению. Сведения, которые предоставляются декларантом или таможенным брокером, действующим от его имени, и которые помогут определить таможенную стоимость ввозимого на территорию России товара, непременно должны быть достоверными и основываться на документально подтвержденной информации. Важно помнить, что заполнять декларацию следует предельно внимательно, поскольку при указании недостоверных данных можно понести уголовное наказание согласно действующего законодательства России.

Корректировка таможенной стоимости

Если таможенный орган или декларант решили, что заявленная в декларации таможенная стоимость ввозимого товара по каким-либо причинам не соответствует реальности, то в таком случае принимается решение о корректировке таможенной стоимости товаров. Решение обязательно должно содержать логичное обоснование и срок, в течение которого должна быть произведена данная процедура.

Основания для решения о корректировке таможенной стоимости:

- обнаружение ошибок или неточностей в расчетах;

- обнаружение преднамеренно неправильно указанных данных;

- поступление новых документов, согласно которым таможенная стоимость товаров значительно изменяется;

- вскрытие раннее неизвестных факторов, которые оказывают существенное влияние на формирование таможенной стоимости.

При принятии решении о корректировке таможенной стоимости до выпуска товаров декларанту необходимо в отведенный срок осуществить исправление недостоверно указанных им сведений, оплатить пошлины и налоги в соответствии со скорректированными данными. Если декларант не справляется со своей задачей в отведенный ему срок, таможенный орган вправе отказать ему в пропуске товаров. При принятии решения о корректировке таможенной стоимости товаров после их выпуска и несогласия декларанта с этим решением, пересчет цены товаров производится уже сотрудниками таможенного органа.

Дополнительная проверка товаров

Дополнительная проверка может быть проведена, если таможенный орган при контроле таможенной стоимости товара вдруг обнаружит, что предоставляемые декларантом сведения являются недостоверными, либо не подтверждены должным образом. Дополнительная проверка таможенной стоимости товаров проводится в определенный срок, а решение о данной процедуре должно быть обоснованным и содержать конкретные доказательства того, что декларант ошибочно или преднамеренно неверно заявил о таможенной стоимости товаров, ввозимых на территорию России. О проведении дополнительной проверки обязательно должен быть осведомлен декларант.

В рамках проведения дополнительной проверки инспектор таможенной службы вправе потребовать у декларанта дополнительные документы и сведения, которые помогли бы более детально сформировать таможенную стоимость товара, и установить достаточный для их предоставления срок. Декларант либо предоставляет требуемые документы и сведения сотрудникам таможенного органа, либо в письменном виде указывает, по каким причинам он не может этого сделать. Если декларант всего этого не предоставил, либо предоставленные им документы не устранили основания для проведения дополнительной проверки, то в таком случае таможенный орган может принять решение о корректировке таможенной стоимости товаров, исходя из той информации, которая есть у него в распоряжении.

Декларант, в свою очередь, может попытаться доказать правомерность использования метода, выбранного им для определения таможенной стоимости и достоверность представленных им документов.

Что такое таможенная стоимость?

Содержание:

Наверняка многие из вас уже сталкивались с таким понятием как таможенная стоимость товаров. Это определенная денежная величина, с помощью которой рассчитывается размер обязательных таможенных платежей.

Если вы считаете, что произвели определение данной величины правильно, а на таможне ваш товар отказываются пропускать, свяжитесь с командой профессионалов. Они помогут вам справиться с таможенным отказом и благополучно ввезти товар в страну.

Нет времени читать статью?

Для чего производится расчет таможенной стоимости

Определение таможенной стоимости товаров производится декларантом, а контроль этой цены осуществляется сотрудниками таможни. Впрочем, если декларирующее товар лицо не имеет возможности определить стоимость, то по доверенности это может сделать брокер.

Обратите внимание: инспекторы таможенной службы не имеют права на формирование интересующей нас цены товара, за исключением тех случаев, которые предусматриваются действующим законодательством РФ.

Если на момент декларирования ввозимого товара его владелец не располагает документами, необходимыми для точного расчета цены, то ее определение происходит по-другому. Так, допускается:

- временный перенос данной процедуры;

- определение стоимости «на глаз», на основании имеющихся в наличии официальных бумаг.

В первом случае расчет будет произведен, как только появятся соответствующие сведения. Во втором гражданин выплатит определенную сумму. В зависимости от того, была она завышена или занижена, впоследствии либо придется доплачивать, либо часть денег вернется обратно.

Определение таможенной стоимости конкретного товара производится ради достижения следующих целей:

- последующего обложения его налоговым сбором;

- ведения внешнеэкономической и таможенной статистики;

- использования конкретных мер, связанных с ценой товаров и способных урегулировать торгово-экономические отношения.

Без определения таможенной стоимости товара вы не сможете провести его через таможню, даже если захотите. Ведь в этом случае государство не получит какой-либо выплаты за ваше приобретение.

Расчет таможенной стоимости производится в том случае, когда товар в первый раз пересекает границу нашей страны. Или же если в первый раз эта вещь проходит таможенные процедуры. Исключением в этой ситуации может стать только транзит некоторых товаров.

Как определить таможенную стоимость товара

Существует 6 методов определения таможенной стоимости:

- По цене сделки, которую произведут со ввезенными товарами.

- Согласно стоимости сделки с товарами аналогичного типа.

- По цене сделки с товарами однородного типа (товарами со схожими характеристиками).

- Путем вычитания цены реализации товаров партией на территории России.

- По сложению цены.

- Согласно экспертным оценкам товара.

Чаще всего таможенная стоимость рассчитывается по первому методу. Если он не подходит, используются все последующие. Согласно ему, формула для расчета стоимости будет выглядеть следующим образом: цена товара при покупке + дополнительные расходы.

В список дополнительных расходов входят такие затраты как:

- транспортировка товара;

- страховка;

- лизенцирование;

- услуги, полученные у брокера.

Учитываются также прочие выплаты, совершенные ради того, чтобы стать владельцем конкретного товара.

Таможенная стоимость товара рассчитывается при его ввозе на территорию нашей страны. Таким образом, государство также получает свое от полученной вами прибыли. Не забывайте, что эта выплата может получиться большой.

Поэтому, если вы покупаете какую-то вещь за границей только из-за ее дешевизны, просчитайте окончательную выгоду несколько раз. Быть может, надбавка к основной стоимости на границе эту выгоду нивелирует. В этом случае купить товар проще всего на родине.

Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара — группа способов, позволяющих с максимальной точностью вычислить таможенную цену ввозимой из-за рубежа продукции (товара). На сегодня вычисление стоимости производится одним из перечисленных ниже методов — резервным, сложением или вычитанием стоимости, по цене операции с однородными, идентичными или ввозимыми товарами.

Методы определения таможенной стоимости: сущность и особенности

В основе таможенной стоимости лежит налоговая база, предназначенная для вычисления общей суммы НДС и пошлины. На практике таможенные платежи — это около 50% доходной части бюджета страны, поэтому органы таможенного контроля стараются завышать цены на импортный товар для увеличения объема таможенных выплат. По ряду групп ввозимой продукции таможенная стоимость (ТС) может превышать международную стоимость этих же товаров.

На современном этапе есть шесть основных методик, применяемых для вычисления ТС. При этом на практике они могут применяться только последовательно, то есть каждый последующий способ расчета берется за основу, когда невозможно использовать предыдущий. Шестая методика является резервной. Ее особенность в том, что расчет таможенной цены производится с учетом стоимости продукции уже на внутреннем рынке страны.

Так, к основным методам определения ТС можно отнести:

1. Метод первый — по стоимости операций (сделок) с ввозимой продукцией (товарами). На сегодня это наиболее популярный способ расчета ТС. Вычисление необходимой стоимости производится по простому алгоритму — суммируются такие показатели, как стоимость товара внутри государства, где товар был произведен (по инвойсу) и суммарные затраты на доставку объекта к границе РФ. Суммарная величина — основа для вычисления НДС и таможенной пошлины.

2. Метод второй — по цене операции с аналогичной продукцией (товарами). В данном случае за базовую величину для расчета таможенной цены принимается стоимость операций с такими же (как и для ввозимых) товарами.

3. Метод третий — по цене операции с однородными товарами. По своей структуре данный способ расчета почти идентичен со вторым методом. Разница заключается лишь в понятии «однородности» товаров. Последние, как правило, не относятся к идентичным, но имеют ряд сходных характеристик и имеют в своей структуре группу похожих элементов. Благодаря этому однородные товары способны нести ту же функциональность, что и оцениваемая продукция, а также являться взаимозаменяемыми.

4. Четвертый метод — на базе вычитания цены. В основе методики лежит стоимость, по которой ввозимая или однородная продукция была реализована в самых больших объемах на территории РФ в неизмененном состоянии (без каких-либо доработок). При этом стоимость берется не в чистом виде — из нее вычитаются расходы, которые характерны исключительно для рынка России и не должны быть частью таможенной цены. К таковым можно отнести простые затраты, связанные с реализацией и транспортировкой, таможенные пошлины и так далее.

5. Пятый метод — на базе суммирования цены. Особенность способа заключается в учете издержек, имеющих место при производстве продукции. К полученному значению суммируются затраты и доходы, характерные для реализации товара на внутреннем рынке РФ. На практике эта методика весьма сложная, так как редко кто из поставщиков соглашается предъявить калькуляционные расчеты по себестоимости товара. Даже если данные и удается их получить, то документы еще необходимо перевести на русский язык.

6. Шестая методика резервная и используется только в той ситуации, когда описанные выше методики по той или иной причине применить не получается. Резервный способ имеет в своей основе расчеты и экспертные оценки, которые основываются на стоимости операций по ввозимой продукции. Здесь, как правило, применяется цена, сформированная на базе фактических оценок, то есть по той стоимости, которая является основной для реализации товара на территории РФ с учетом действующей конкуренции.

Методы определения таможенной стоимости: условия реализации и документы

Для вычисления ТС с декларанта могут быть истребованы следующие бумаги :

— о наличии прямого контакта с заводом;

— подтверждения платежей на завод. При этом общий размер затрат должен соответствовать по всем предоставляемым документам;

— инвойс и экспортная декларация;

— спецификация, то есть приложение с полным набором цен (приложение к договорной части);

— декларация на экспорт товара;

— название официального сайта, где можно найти стоимость всей продукции и артикулов. При этом данные, приведенные на сайте, должны в полной мере совпадать с информацией в предоставляемых документах. К примеру, китайцы вообще не печатают стоимость товаров в открытых для изучения источниках. Что касается продукции и артикулов, то они постоянно меняются и совершенствуются;

— стоимость на внутреннем рынке страны, из которой ввозится товар.

Как только все бумаги собраны и предъявлены к рассмотрению, необходимо заверить документы. К примеру, если товар ввозится из Китая, то эту работу выполняет китайская Торгово-Промышленная палата. По факту одобрения на документах ставятся печати, и они прошиваются качественной красной лентой. На заключительном этапе представители таможни могут затребовать калькуляцию на товар от поставщика.

Процесс прохода таможни может быть существенно усложнен из-за длительной корректировки ТС (до нескольких недель). Если пройдет 10 суток с момента предоставления документов, то придется делать все заново. Как только данный этап пройден, проходит полный досмотр груза на специальной площадке, после чего может оказаться, что бумаг для подтверждения таможенной стоимости недостаточно и принять товар таможенный работник не может. В этом случае ТС будет корректирована до уровня профиля риска. Получателю ничего не остается, как «заморозить» дополнительную сумму и отправляться в суд с целью получить решение о возврате средств для изменения (корректировки) ТС (на это может уйти до девяти месяцев). Но такие ситуации случаются крайне редко.

Основным условием применения первой методики является согласие стороны, которая ввозит товар, на корректировку ТС или же декларирующее товар лицо должно заблаговременно подать декларацию с учетом таможенного и стоимостного риска. Что касается выпуска продукции по первой методики, то она реализуется лишь при согласии таможенных органов с применяемым способом расчета ТС.

Процесс заявления таможенной стоимости представляет передачу в налоговую структуру всех необходимых для оформления бланков, в которых приведен расчет стоимости продукции, ее доставки и выбранный способ определения стоимости.

При вычислении ТС каждый из применяемых в дальнейшем методов может использоваться, если стоимость не может быть вычислена путем применения прошлого. Стоит также отметить, что для каждой методики есть свои условия применения.

Условия использования первой методики:

— товары, которые подлежат оценке, выступают в качестве предмета соглашения купли-продажи;

— каких-либо лимитов (ограничений) касательно прав покупателя на использование (распоряжение) ввозимой продукцией не существует;

— реализация товаров или его стоимость не зависят от выполнения обязательств или условий, воздействие которых на цену нельзя уточнить;

— любая из частей прибыли, полученная при последующей реализации продукции, а также ее распоряжения или применения другим способом не будет причитаться косвенно или напрямую продавцу;

— участники сделки в будущем (продавец и покупатель) не являются связанными между собой сторонами. В качестве исключения возможна связь этих сторон, но она не должна влиять на стоимость товара.

Условия использования второй и третьей методики:

— товары, которые выбрало декларирующее лицо, являются однородными (идентичными) с оцениваемой продукцией;

— однородные (идентичные) товары реализованы на экспорт в Российской Федерации;

— однородная (идентичная) продукция ввозится в РФ в аналогичный период времени, что и товары для оценки;

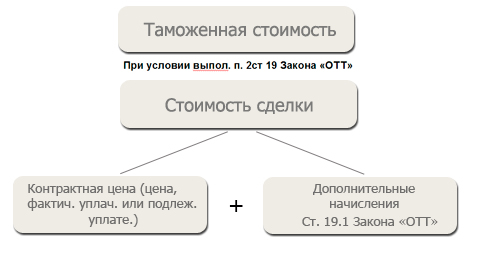

— таможенная цена однородной (идентичной) продукции вычислена по первому методу и была принята таможенной структурой с учетом статьи 19 Закона «ОТТ»;

— есть существенная разница в затратах (транспортных, разгрузочных и погрузочных, страховых) между однородными (идентичными) и оцениваемыми товарами. Сама разница может быть обусловлена существенными отличиями в расстояниях транспортировки товаров, а также применяемого для этих целей транспорта. При этом она (разница) должна быть проведена и подтверждена соответствующими бумагами;

— ввозимая однородная (идентичная) продукция реализуется на тех же уровнях и в том же объеме, что и продукция для оценки. Если же корректировки выполнялись из-за реализации на разных коммерческих уровнях и в разном объеме, то они должны быть подтверждены соответствующими бумагами;

— транспортировка товара и сам транспорт, который для этого применялся, должны быть подтверждены документально.

Условия использования четвертой методики:

— товары идентичные (оцениваемые, однородные) реализуются в РФ в таком же состоянии, в котором и импортируются из другой страны на территорию России;

— товары идентичные (оцениваемы, однородные) реализуются лицам, которые не имеют связи со стороной, осуществляющей продажу продукции в РФ;

— товары идентичные (оцениваемые, однородные) продаются на рынке РФ в аналогичный или другой (соответствующий ему) период времени ввоза продукции на территорию РФ.