Код таможенного органа 55301

Код таможенного органа в платежном поручении в 2017 году

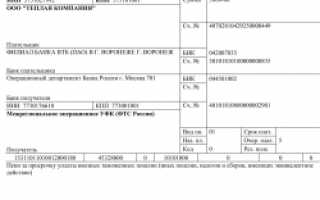

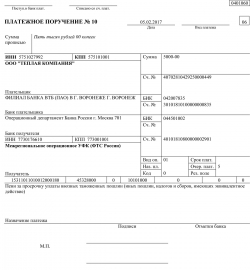

Образец платежного поручения для уплаты пени за просрочку уплаты таможенных платежей

Образец платежного поручения для уплаты пени за просрочку уплаты таможенных платежей

Формирование платежек на уплату налогов и таможенных платежей схожи, но имеют свои особенности. В частности, по-разному заполняется поле 107. Для налоговых платежей в нем указывается налоговый период, а для таможенных платежей – код таможенного органа. В платежных поручениях в 2017 году, как и ранее, будут по-разному заполняться и иные поля, позволяющие идентифицировать платеж. Рассмотрим подробнее.

Особенности «таможенных» платежек

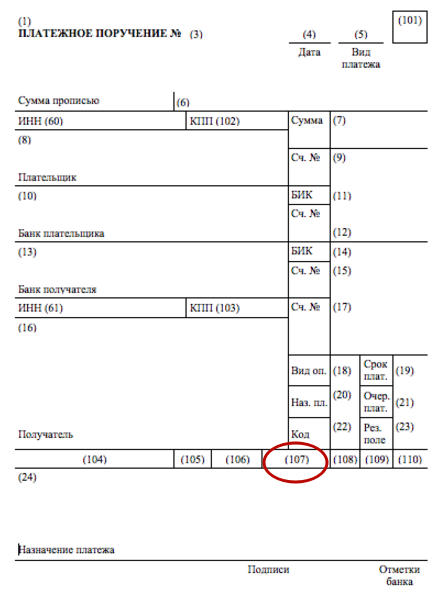

Общие и специальные правила формирования платежек изложены в Приказе Минфина РФ от 12.11.2013 N 107н. Для описания особенностей таможенных платежей в этом приказе предусмотрено приложение 3. В этом приложении определен порядок заполнения реквизитов «таможенной» платежки в полях от 104 до 109.

Но для того, чтобы «таможенная» платежка была заполнена верно и прошла контроль, прежде всего необходимо указание в поле 101 статуса плательщика с кодами 06, 16, 17, 18, 19, 20. Именно эти коды определяют составителя платежки как участника ВЭД.

В поле 104 указываются КБК для таможенных платежей. Список актуальных КБК и соответствующих им кодов видов платежей можно найти на официальном сайте ФТС в разделе «Информация для участников ВЭД». Наиболее часто используемыми являются КБК таможенной пошлины и КБК авансовых таможенных платежей.

В этом же разделе указаны КБК для перечисления пени по таможенным платежам. В приложении приведен образец платежки для уплаты пени на таможню.

В поле 105 в соответствии с письмом ФТС от 26.12.2013 № 01-11/59519 указывается единый код ОКТМО.

Как заполнить поле 107 в «таможенной» платежке

В поле 107 «таможенной» платежки указывается код того таможенного органа, в который будут осуществлены платежи. Чтобы его правильно указать, необходимо определить, к какому таможенному органу относится таможенный пост, на котором происходит таможенное оформление. Несмотря на то, что каждый пост имеет свой индивидуальный код, платежи осуществляются по коду того таможенного органа, к которому они относятся.

Например, к Белгородской таможне относятся 11 таможенных постов со своими индивидуальными кодами, но в поле 107 необходимо указать код Белгородской таможни 10101000.

Каждый таможенный орган имеет свой индивидуальный код из восьми знаков. Узнать его можно на официальном сайте ФТС http://ved.customs.ru/ в разделе «Базы данных». Именно там представлена самая актуальная информация для заполнения кода таможенного органа в поле 107.

Если «таможенный» платеж опоздал

Случается, что «таможенный» платеж по каким-либо причинам был уплачен несвоевременно. Согласно законодательству в этом случае необходимо уплатить пени. В зависимости от вида платежа, который был уплачен несвоевременно, необходимо выбрать КБК для перечисления пеней.

Список актуальных кодов видов платежей и соответствующих им КБК пеней можно найти на официальном сайте ФТС в разделе «Информация для участников ВЭД».

Остальные поля платежного поручения на уплату пени заполняются так же, как при оформлении «таможенной» платежки.

Если же таможенным органом выставлено требование об уплате пеней, то дополнительно необходимо заполнить:

- поле 106, указав в нем код ТУ или ТК,

- поле 108, указав в нем дату требования.

Ниже приведен образец платежки для оплаты пени на таможню, осуществленный плательщиком по самостоятельно исчисленным суммам пеней.

Скачать образец платежного поручения для уплаты пени за просрочку уплаты таможенных платежей

Приказ Федеральной таможенной службы от 23 октября 2007 г. № 1307 «О таможенных органах, правомочных принимать таможенные декларации»

В соответствии со статьей 402 Таможенного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2003, N 22, ст. 2066, N 52 (ч. I), ст. 5038; 2004, N 27, ст. 2711, N 34, ст. 3533, N 46 (ч. I), ст. 4494; 2005, N 30 (ч. I), ст. 3101; 2006, N 1, ст. 15, N 3, ст. 280, N 8, ст. 854, N 52 (ч. II), ст. 5504; 2007, N 1 (ч. I) ст. 29, N 24, ст. 2831, N 27, ст. 3213, N 31, ст. 4011), Федеральными законами от 31 мая 1999 г. N 104-ФЗ «Об особой экономической зоне в Магаданской области» (Собрание законодательства Российской Федерации, 1999, N 23, ст. 2807; 2004, N 27, ст. 2711; 2005, N 30 (ч. II), ст. 3128, N 52 (ч. I), ст. 5575, N 52 (ч. II), ст. 5602; 2006, N 52 (ч. II), ст. 5504), от 22 июля 2005 г. N 116-ФЗ «Об особых экономических зонах в Российской Федерации» (Собрание законодательства Российской Федерации, 2005, N 30 (ч. II), ст. 3127; 2006, N 23, ст. 2383, N 52 (ч. I), ст. 5498) и от 10 января 2006 г. N 16-ФЗ «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2006, N 3, ст. 280; 2007, N 22, ст. 2564) приказываю:

1. Установить, что таможенные органы, за исключением указанных в приложениях N 1 и N 2 к настоящему приказу, правомочны принимать таможенные декларации независимо от таможенного режима, целей перемещения товаров, а также от категории лиц, перемещающих товары и подающих декларацию.

2. Установить, что таможенные органы, указанные в приложении N 2 к настоящему приказу, правомочны принимать таможенные декларации исключительно в отношении:

а) товаров, перемещаемых физическими лицами, в том числе представителями юридических лиц, через таможенную границу Российской Федерации в ручной клади, в сопровождаемом и не сопровождаемом багаже;

б) товаров, декларирование которых осуществляется путем подачи таможенной декларации в виде письменного заявления в соответствии с приказом ГТК России от 3 марта 2003 г. N 203 «О декларировании товаров» (зарегистрирован Минюстом России 31 марта 2003 г., рег. N 4347);

в) товаров, помещаемых под таможенный режим международного таможенного транзита или процедуру внутреннего таможенного транзита;

г) товаров, заявляемых для помещения под таможенный режим временного ввоза, специальные таможенные режимы, а также товаров, прибывших на таможенную территорию Российской Федерации, находящихся в пункте пропуска через Государственную границу Российской Федерации либо в иной зоне таможенного контроля, расположенной в непосредственной близости от пункта пропуска, и не помещенных под какой-либо таможенный режим или специальную таможенную процедуру, заявляемых для помещения под таможенный режим реэкспорта и убывающих с таможенной территории Российской Федерации из указанного пункта пропуска;

д) транспортных средств, перемещаемых через таможенную границу Российской Федерации, недостающие сведения о которых сообщаются путем представления въездной (выездной) декларации по форме, утвержденной приказом ГТК России от 21 августа 2003 г. N 916 «Об утверждении формы въездной/выездной декларации о транспортном средстве» (зарегистрирован Минюстом России 4 сентября 2003 г., рег. N 5045);

е) живых животных, которые перемещаются через таможенную границу Российской Федерации;

ж) сообщений, иных материалов и профессионального оборудования, которые перемещаются через таможенную границу Российской Федерации для производства и выпуска средств массовой информации.

3. Установить, что таможенные органы, не находящиеся на территории особой экономической зоны или в регионе деятельности которых не находится территория особой экономической зоны (свободного склада) не обладают правомочиями принимать таможенные декларации в отношении товаров, заявляемых для помещения под таможенный режим свободной таможенной зоны (свободного склада).

4. Не распространять положения настоящего приказа на товары, таможенное оформление которых производится с применением карнета АТА.

5. Признать утратившими силу приказы ФТС России от 28 сентября 2006 г. N 937 «О таможенных органах, правомочных принимать таможенные декларации» (зарегистрирован Минюстом России 8 ноября 2006 г., peг. N 8449) и от 12 января 2007 г. N 26 «О внесении изменений в приказ ФТС России от 28 сентября 2006 г. N 937 «О таможенных органах, правомочных принимать таможенные декларации» (зарегистрирован Минюстом России 20 февраля 2007 г., peг. N 8977).

6. Считать настоящий приказ вступившим в силу с 1 января 2008 г.*

7. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М. Малинина.

* За исключением отдельных позиций перечня таможенных органов, правомочных принимать таможенные декларации только в определенных случаях (приложение N 2 к настоящему приказу).

Зарегистрировано в Минюсте РФ 8 ноября 2007 г.

Поле 107 платежного поручения 2020 года: код таможенного органа

Принципы формирования платежных квитанций по таможенным сборам и аналогичных бланков по налогам похожи между собой. Однако разница тоже есть. Например, инструкции по заполнению поля 107 в этих двух платежках существенно различаются. Наша консультация поможет получить правильное представление о том, как заполняется код таможенного органа (поле 107) в платежном поручении 2020 года.

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ http://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.

Поздняя оплата

Если такое произошло, закон предписывает плательщику внести пени. Их объем имеет прямую зависимость от срока запоздавшего платежа.

Есть коды КБК, предназначенные специально для уплаты пеней. Тот же самый раздел «Информация для участников ВЭД» официального сайта Таможенной службы поможет найти КБК для пеней.

Все остальные поля плательщик пеней оформляет аналогично тому, как бы он заполнял таможенную платежную квитанцию.

Если же оплатить пени необходимо по требованию таможенного органа, тогда надо дополнительно заполнить:

- поле 106, куда вписать код «ТК» или «ТУ»;

- в поле 108 привести дату требования.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.