Бухучет для начинающих от проводок

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

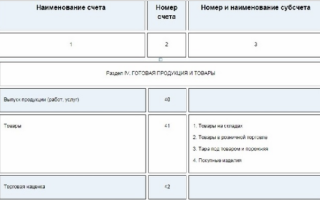

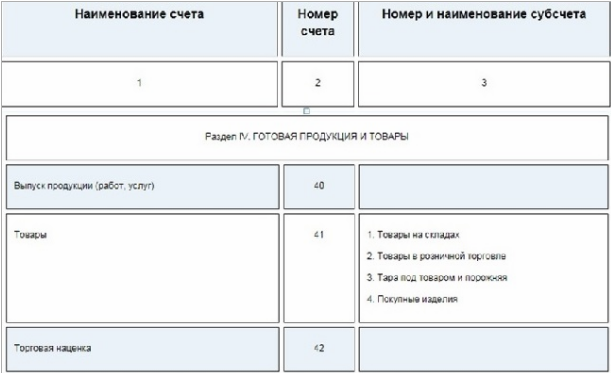

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

Бухучет для «чайников»

Всем новичкам бухгалтерия кажется чем-то страшным и непонятным. Люди знают о балансе, который почему-то должен сходиться, о счетах и отчетности. Если вы хотите разобраться, что такое бухучет, и не захлебнуться лишними сведениями, — читайте нашу статью.

Что такое бухгалтерский учет

У бизнеса есть доходы и расходы, имущество и обязательства, все это нужно помнить и записывать по определенным правилам — это и есть бухучет.

Правила бухучета закреплены в документах:

- ФЗ №402 “О бухгалтерском учете”, Гражданский и Налоговый кодекс;

- положения по бухгалтерскому учету (ПБУ);

- инструкции, методические указания, план счетов;

- внутренние документы организации.

Для правильного бухучета нужно собирать информацию об имуществе и обязательствах фирмы. Регистрировать и хранить в хронологическом порядке документы обо всех операциях в бизнесе — акты, накладные, счета-фактуры, приказы, договоры.

Зачем нужен бухучет

Бухучет ведется для отчетности перед налоговой: каждая фирма сдает государству отчеты о своей работе, а государство смотрит, нет ли нарушений, правильно ли платятся налоги.

Предпринимателю учет тоже полезен: он показывает всю информацию о фирме и помогает лучше управлять бизнесом.

Как сохраняют информацию

Вся бухгалтерия строится на Плане счетов. Это список из 99 счетов бухгалтерского учета: каждый счет нужен для операций конкретного типа. Например, счет 50 “Касса”, нужен для учета налички в кассе, а счет 41“Товары” — для учета пирожных или досок, которыми торгует предприятие. В организации не обязательно применять все счета, вы можете утвердить собственный рабочий план счетов.

Каждый счет делится на две половинки: в левой колонке записывают приход (это дебет), в правой — расход (это кредит). На каждом счете между дебетом и кредитом образуется разница, ее называют сальдо.

- Активные — для учета денег, станков, материалов, долгов (когда нам должны). На дебете активного счета записывают увеличение ресурсов фирмы, на кредите — уменьшение.

- Пассивные — для учета источников средств — уставного капитала, заемных и привлеченных средств. На дебете пассивного счета записывают уменьшение ресурсов фирмы, на кредите — увеличение.

- Активно-пассивные счета отражают одновременно и имущество, и его источники. Например, счет 60 “Расчеты с поставщиками” может показать, что мы должны поставщикам деньги за товар, и что они должны нам товар.

Что такое проводка

Каждое действие организации: покупка материалов, продажа товара или выдача зарплаты — называется хозяйственной операцией. Все операции отражают в бухучете с помощью проводок.

Проводка — это бухгалтерская запись с использованием двух счетов: один — по дебету, другой по кредиту.

Пример: Мы выдали подотчетному лицу 10 000 рублей из кассы.

В операции участвуют два счета: активный 50 “Касса” и активный 71 “Расчеты с подотчетными лицами”

Мы выдали деньги из кассы, значит сумма по “Кассе” уменьшилась и счет 50 нужно записать в кредит. А подотчетное лицо получило деньги, значит сумма по “Расчетам с подотчетными лицами” выросла, и счет 71 отправляется в дебет. Сделаем проводку:

Дата 13.09.18 — Дебет 71 — Кредит 50 — Сумма 10 000 рублей.

Чтобы составить проводку, нужно правильно определить, какие два счета друг с другом взаимодействуют.

Что такое первичные документы

Проводки строятся на основе первичного документа (это акты, накладные, договоры, счета-фактуры). Он подтверждает операцию и должен оформляться по всем правилам. Например, нашу проводку можно подтвердить авансовым отчетом и расходным кассовым ордером.

Каждый год бухгалтер составляет отчеты для Росстата и Налоговой службы. В них показан результат работы предприятия за год — только в денежной оценке.

Бухгалтеры малых предприятий составляют два основных отчета: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс показывает активы и пассивы предприятия:

- Активы (то есть, имущество) — это деньги фирмы и долги покупателей перед ней, материалы и сырье, товары на складе, а также лицензии и патенты, земля и здания, машины и станки, долгосрочные финансовые вложения.

- Пассивы (то есть, источники имущества) — это уставный капитал фирмы, запасы прибыли и нераспределенная прибыль, долги перед сотрудниками, кредиторами и поставщиками.

Баланс должен сойтись: стоимость вашего имущества должна совпадать с источниками, за счет которых оно возникло.

Отчет о финансовых результатах — таблица, которая содержит прибыль и убытки организации за период. Тут есть важные показатели финансового здоровья и успеха компании: выручка, прибыль от продаж, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы.

Отчеты по предприятию нужно составлять и отправлять вовремя, чтобы не платить штрафы, так что бухгалтер должен знать все сроки и следить за ними.

Как научиться бухгалтерии

Чтобы хорошо изучить бухгалтерское мастерство, нужно специальное образование — высшее, среднее или хотя бы обучающие курсы от нескольких месяцев до двух лет.

Если вы не хотите изучать бухгалтерию и разбираться в тонкостях учета — пригласите специалиста в штат или для удаленной работы. Это освободит силы для управления бизнесом.

Если вы готовы освоить азы бухгалтерии и сэкономить на бухгалтере — купите бухгалтерскую программу для самостоятельной работы. Обратите внимание на облачные сервисы:

- веб-сервис не нужно устанавливать и обновлять, так что он обходится дешевле “коробочных” оффлайновых версий;

- облачный сервис доступен с любого компьютера или смартфона круглосуточно, если есть интернет, а еще можно работать вместе с коллегами;

- не нужно покупать мощный компьютер, потому что программное обеспечение хранится на удаленном сервере;

- не нужно тратиться на антивирус, потому что “в облаке” ваша бухгалтерия защищена.

Самостоятельное освоение бухгалтерии и ведение своих дел, найм специалиста или договор с аутсорсинговой фирмой — главное принять верное решение. На разных этапах развития бизнеса это могут быть разные варианты. Пусть ваш бухучет будет четким и правильным!

Бухучет инфо

Бухгалтерские проводки для начинающих

Каждый день компании, организации сталкиваются со множеством хозяйственных операций: продажа товара, покупка товара, перечисление денежных средств с расчетного счета и многие другие. Как правильно указать бухгалтерские проводки в бухгалтерии?

Оглавление:

Основные средства

Типовые проводки по ОС

Покупка основных средств (формирование первоначальной стоимости)

Учет расчетов с поставщиками при покупке ОС

Проводки отражающие приобретение объекта основных средств позволяют, наряду с отражением задолженности перед организациями, обеспечить правильное формирование первоначальной стоимости основного средства. Для целей бухгалтерского учета все затраты относятся к основному средству отражаются проводками по дебету счета 08 в корреспонденции с соответствующими счетами. Особое внимание следует обратить на порядок отражения НДС в учете:

- если основное средство планируется использовать в деятельности, результаты которой облагаются НДС тогда он подлежит возмещению из бюджета;

- в противном случае суммы НДС выставленные поставщиком следует включить в стоимость объекта основных средств.

Отражение дополнительных расходов на доведение ОС, до состояния пригодного к использованию

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете: Бухгалтерский учет — суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт 66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67). Налоговый учет — для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

Проводки, отражающие курсовые и суммовые разницы за основные средства

Учет регистрационных сборов, таможенных пошлин и иных аналогичных платежей

Ввод основного приобретенного ОС в эксплуатацию

Возмещение НДС

Список счетов, участвующих в бухгалтерских проводках:

- 01 — Основные средства

- 08 — Вложения во внеоборотные активы

- 08.4 — Приобретение объектов основных средств

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19.1 — Налог на добавленную стоимость при приобретении основных средств

- 50 — Касса

- 50-1 — Касса организации

- 51 — Расчетные счета

- 55 — Специальные счета в банках

- 60 — Расчеты с поставщиками и подрядчиками

- 66 — Расчеты по краткосрочным кредитам и займам

- 67 — Расчеты по долгосрочным кредитам и займам

- 68 — Расчеты по налогам и сборам

- 71 — Расчеты с подотчетными лицами

- 76 — Расчеты с разными дебиторами и кредиторами

- 76.4 — Расчеты по депонированным суммам

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы

Учет денежных средств

Возврат ошибочно списанных банком денежных средств

Учет операций по расчетному счету

На территории Российской Федерации безналичные расчеты осуществляются через кредитные организации — банки по расчетным счетам, открытым на основании договора банковского обслуживания (как открыть расчетный счет). Операции по расчетному счету проводятся с помощью расчетных документов. Наиболее распространенными являются операции расчетов платежными поручениями.

Расчетные документы принимаются банком независимо от наличия денежных средств на счете плательщика. В случае недостаточности денежных средств на расчетном счете организации банк поступает следующим образом: по расчетному счету организации заводится картотека – учет расчетных документов на списание средств со счета. Для оплаты расчетных документов, оказавшихся в картотеке, законодательством (ст. 855 ГК РФ) установлена следующая очередность исполнения:

- проведение операций по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- проведение операций по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда;

- проведение операций по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации;

- проведение операций по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды;

- проведение операций по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- проведение операций по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. При частичной оплате платежного документа банком оформляется платежный ордер и один из его экземпляров прилагается к банковской выписке по счету.

С порядком заполнения, представления, отзыва и возврата расчетных документов можно ознакомиться в главе 2 Положения о безналичных расчетах РФ.

Учет операций по расчетному счету в валюте Российской Федерации ведется на счете 51 «Расчетные счета» бухгалтерского плана счетов. В дебет этого счета отражают поступление денежных средств, а по кредиту – списание денежных с расчетного счета. Если организация имеет несколько расчетных счетов, необходимо организовать ведение аналитического учета в разрезе расчетных счетов.

Операции по расчетным счетам отражаются на основании выписок кредитных организаций (банков) и приложенных к ним расчетных документов. После получения выписки бухгалтер должен сопоставить остаток средств на расчетном счете на конец дня предыдущей (последней) выписки с остатком средств на начало дня текущей выписки, а также проверить полноту отражения информации в выписке в соответствии с первичными расчетными документами. Все обнаруженные при проверке расхождения отражаются на субсчете «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами». Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

Проверка расчетных документов и отражение операций по расчетным счетам должны производиться в день поступления выписок. Рассмотрим учет типовых операций по расчетным счетам:

- учет поступления денежных средств на расчетный счет;

- учет перечисления денежных средств с расчетного счета;

- учет возврата денежных средств на расчетный счет.

Отдельно можно выделить учет операций по расчетным счетам в валюте. На территории Российской Федерации проведение операций с иностранной валютой регулируется Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле».

Бухгалтерские проводки: что это такое и принципы их составления

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов: