Бухучет выписка егрюл

Госпошлина: бухгалтерские проводки

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Госпошлина: счет бухгалтерского учета

Бухгалтерский учет госпошлины ведется на активно-пассивном счете 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н). При начислении госпошлины учет в бухгалтерии подразумевает кредитование счета 68, а уплата пошлины отражается по дебету счета 68. Какие счета корреспондируют при этом со счетом 68, расскажем ниже.

Госпошлина в стоимости имущества

Порядок отражения госпошлины в бухгалтерском учете зависит от того, с чем связана уплата госпошлины и на каком этапе такая уплата производится.

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68.

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01 ):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68.

Собственно, уплата госпошлины отражается так:

Дебет счета 68 — Кредит счета 51 «Расчетные счета».

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 68.

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5, 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68.

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68.

Как госпошлина принимается к налоговому учету?

Порядок признания госпошлины в налоговом учете следующий. Если речь идет о госпошлине за регистрацию транспортных средств или объектов недвижимости, которая уплачена до ввода таких объектов в эксплуатацию, пошлина увеличивает их первоначальную стоимость. А если уплачена позднее — относится на расходы (Письма Минфина от 08.06.2012 № 03-03-06/1/295, от 11.02.2011 № 03-03-06/1/89, от 01.06.2007 № 03-03-06/2/101). Когда налоговый учет также ведется на счетах, можно сказать, что, к примеру, на уплачиваемую по недвижимости госпошлину проводки в бухгалтерском и налоговом учете будут схожие. Также, скажем, по госпошлине в суд бухгалтерский и налоговый учет будут близки. И разницы обычно не возникают.

В целях исчисления налога на прибыль «расходная» госпошлина учитывается в составе прочих расходов, связанных с производством и реализацией (пп.1, 40 п.1 ст.264 НК РФ). При этом возмещаемая на основании решения суда госпошлина учитывается ответчиком в расходах, а истцом в доходах на дату вступления в законную силу решения суда (Письма Минфина от 13.01.2015 № 03-03-06/1/69458, от 24.07.2013 № 03-03-05/29184).

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).

Учет госпошлины, уплаченной за предоставление выписки из ЕГРЮЛ

Вопрос от читательницы Клерк.Ру Пономарёвой Татьяны Владимировны (г. Воронеж)

Подскажите. пож-та, можно ли учесть в целях налогообложения прибыли, госпошлину, уплаченную за предоставление выписки из ЕГРН юридического лица- нашего клиента.

Государственная пошлина – это сбор, взимаемый с организаций и физических лиц при их обращении в государственные и иные органы или к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 «Государственная пошлина» НК РФ (ст. 333.16, 333.17 НК РФ).

Суммы налогов и сборов, за исключением перечисленных в ст. 270 НК РФ, относятся к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

Таким образом, госпошлину, предусмотренную главой 25.3 НК РФ, можно учесть в целях налогообложения прибыли. Однако плата за предоставление выписки из ЕГРН не является государственной пошлиной (не предусмотрена главой 25.3 «Государственная пошлина» НК РФ).

Правила ведения Единого государственного реестра налогоплательщиков утверждены Постановлением Правительства РФ от 26.02.2004 г. № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей». Сведения, содержащиеся в реестре, предоставляются на платной основе организациям при обращении с запросом об идентификационном номере налогоплательщика и коде причины постановки на учет. Размер платы в этом случае составляет 100 рублей, а размер платы за срочную выдачу указанной информации — 200 рублей (пп. б) п. 14 Правил).

Согласно п. 1 ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В Постановлении Президиума ВАС РФ от 18.11.2008 г.2008 г. № 7588/08 указано, что организации, не прошедшие государственную регистрацию в качестве юридических лиц, не приобретают правоспособности юридического лица, а их действия, направленные на установление, изменение и прекращение гражданских прав и обязанностей, не могут быть признаны сделками, что влечет негативные налоговые последствия для участников данных правоотношений.

Таким образом, по моему мнению, затраты, связанные с получением сведений о своих контрагентах, являются экономически обоснованными и произведенными для осуществления деятельности, направленной на получение дохода. Считаю, что налогооблагаемую прибыль можно уменьшить на сумму данных расходов на основании пп. 14 п. 1 ст. 264 НК РФ (расходы на юридические и информационные услуги).

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

Основные проводки в бухучете по госпошлине

В данной статье мы рассмотрим бухгалтерский учет госпошлины. Узнаем об отражении в журнале операций. Разберемся, как отображается в журнале операций.

Госпошлина является федеральным сбором, взимаемым за оказание государственных услуг, осуществление юридически значимых действий. Плательщиками являются физические, юридические лица и ИП. Законодательное регулирование взимания госпошлины осуществляется гл. 25.3 НК РФ.

Учет госпошлины в составе затрат по основной и неосновной деятельности

При учете затрат госпошлины используется счет 68, субсчет «Государственная пошлина». Выбор счета затрат зависит от назначения расходов и регулируется ПБУ 10/99. Затраты на взнос сбора, необходимые для ведения текущей деятельности, относятся к расходам по обычной деятельности. При записи операций по учету затрат осуществляется проводка: Дт 20(44) Кт 68. Читайте также статью: → “Платежное поручение на выписку из ЕГРЮЛ 2020”

Расходы на уплату сбора образуются у предприятия в случаях:

- Заверения копий документов, подписей должностных лиц, переводов.

- Приобретения основного средства, требующего госрегистрации;

- Получение выписок из ЕГР;

- Рассмотрение хозяйственных споров в суде;

- Внесения изменений в учредительные документы;

- Удостоверения нотариальных доверенностей.

В процессе ведения деятельности возникает необходимость уплаты сбора за осуществления неосновной деятельности. Затраты на пошлину включаются в состав прочих расходов предприятия. В момент признания расхода в учете производится запись: Дт 91 Кт 68. Основания для учета затрат возникают при отчуждении имущества, подачи или оплаты судебных исков.

Расходы начисленной и уплаченной госпошлины списываются единовременной суммой или распределяется равными частями. Примером отнесения расходов в течение длительного периода служат организации, работающие на основании лицензии. Пошлина, уплачиваемая при лицензировании, включаются в состав расходов от обычной деятельности в течение всего срока действия лицензии.

Учет операций по судебным обращениям для рассмотрения иска

Рассмотрение исков в суде сопровождается взносом госпошлины с уплатой при подаче заявления. После рассмотрения спорного вопроса сумма сбора в составе судебных издержек компенсируется проигравшей стороной в полном или частичном размере. Погашение затрат производится по решению суда.

Пример учета госпошлины истцом

Организация «Вектор» подала в суд исковой заявление к организации «Микрон». Сумма госпошлины по хозяйственному иску в рамках неосновной деятельности составила 12 500 рублей. После рассмотрения материалов дела суд вынес решение в пользу истца с выплатой ему ответчиком суммы иска и судебных издержек, включая госпошлину. В учете организации «Вектор» производятся записи:

- Отражено перечисление суммы в судебный орган: Дт 68 Кт 51 на сумму 12 500 рублей;

- Учтена сумма пошлины в составе расходов: Дт 91/2 Кт 68 на сумму 12 500 рублей;

- Отражен доход в виде компенсируемой пошлины: Дт 76/2 Кт 91/1 на сумму 12 500 рублей;

- Учтена сумма, перечисленная организацией «Микрон»: Дт 51 Кт 76/2 на сумму 12 500 рублей.

Сумма госпошлины учитывается на основании копии определения о принятии иска в делопроизводство. Затраты, компенсируемые ответчиком, учитываются в составе прочих доходов на основании решения суда. В налоговом учете суммы учитываются в виде внереализационных расходов и доходов. Читайте также статью: → “Изменение вида деятельности ООО”

Отличия операций по уплате госпошлины ответчиком и должником

Рассмотрение споров в суде оформляется решением или приказом. Порядок проведения судебных процедур и уплаты пошлины при вынесении решения или приказа имеют отличия.

Истец, получивший отказ в рассмотрении упрощенной формы разбирательства с выдачей судебного приказа, может вернуть сумму пошлины либо зачесть ее при обращении в суд для рассмотрения дела с участием ответчика.

Плата за получение выписки из ЕГРЮЛ

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Пример проводок при получении выписки из ЕГРЮЛ

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.

Учет госпошлины при регистрации и внесении изменений в учредительные документы

Госпошлина вносится в бюджет при регистрации юридического лица или ИП. Квитанция об оплате включается в состав пакета документов, представляемых в регистрационный орган. Плательщиками госпошлины являются учредители или предприниматель. При выявлении ошибок в документах сумма вносится при каждом повторном представлении.

О произведенных изменениях предприятия должны своевременно извещать ИФНС для внесения корректив в реестр. Изменения могут быть внесены в учредительные документы, о чем ИФНС информируется путем подачи заявления Р13001 с уплатой госпошлины. При возникновении изменений, не затрагивающих учредительные документы, подача заявления Р14001 не сопровождается уплатой сбора.

Учет госпошлины при приобретении и аренде имущества, покупке транспортного средства

Приобретение недвижимости и транспортного средства обязывает предприятия зарегистрировать право собственности на имущество. В составе пакета документов на регистрацию представляется платежный документ об уплате сбора. Перечисление сбора в бюджет осуществляет покупатель. Сумма включается в состав расходов на приобретение имущества и увеличивает первоначальную стоимость недвижимости или транспортного средства.

Регистрация договора аренды имущества осуществляется в случае превышения годового срока соглашения. При изменении условий аренды дополнительное соглашение также должно быть зарегистрировано в реестре. Госпошлина, внесенная при регистрации договора аренды, относится на счета учета расходов при ведении обычной деятельности предприятия. Списание суммы пошлины осуществляется в течение срока действия договора аренды равными частями. Читайте также статью: → “Кто освобождается от уплаты налога на имущество в 2020”

Платежи, взимаемые нотариальными конторами

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

- Госпошлина при обращении предприятия в государственную контору;

- Плата за услуги (тариф), равная госпошлине, при обращении к частным нотариусам;

- Нотариальный тариф при получении услуги, не являющейся обязательным законодательным действием. Предприятие может обратиться к нотариусу за консультацией, удостоверением копии документа, составлением проекта договора.

Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат. Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Бухгалтерский учет госпошлины: учет в организациях, финансируемых за счет бюджета

Бюджетные организации наряду с коммерческими предприятиями производят уплату госпошлины при осуществлении ими юридически значимых действий. Оплата производится за счет средств бюджетного финансирования или внебюджетных поступлений. Госпошлина может быть внесена при покупке имущества, обращении в суд, ведении внебюджетной деятельности.

Для учета госпошлины используется счет 0.303.05.000 бюджетного плана счетов. Аналогично коммерческому учету при покупке имущества сумма включается в состав приобретенного объекта, при использовании пошлины в текущей деятельности (например, при лицензировании) – в составе расходов. При возврате пошлины или компенсации расходов суммы поступают в доход бюджета.

Учет госпошлины в налоговом учете

Суммы сборов включаются в состав расходов предприятия и используются в налогообложении. Особенности учета сумм:

- Пошлина учитывается в составе прочих расходов сбор (ст. 264 НК РФ);

- При использовании метода начисления суммы учитываются единовременно при возникновении права;

- При использовании кассового метода суммы списываются после оплаты в бюджет.

- Судебные издержки ответчика, компенсируемые по решению суда, не являются госпошлиной и включаются в состав внереализационных расходов;

- Затраты госпошлины и прочие услуги нотариуса учитываются в составе прочих расходов при ОСНО и УСН. Суммы учитываются в пределах установленных тарифов. Затраты сверх тарифов при ОСНО могут быть приниматься в расходах при дополнительном подтверждении экономической оправданности и в УСН при юридическом характере;

- Сбор, уплачиваемый при регистрации недвижимости, включается в стоимость объекта как сумма, необходимая для доведения имущества до рабочего состояния.

При определении госпошлины в составе налоговых расходов сумма сбора должна быть определена, используется для получения экономических выгод и уплачивается в соответствии с требованиями законодательных норм

Популярные вопросы

Вопрос № 1. Учитывается ли в составе затрат госпошлина, уплачиваемая подотчетным лицом предприятия?

Ответ: Расходы на уплату сбора принимаются в составе расходов при их правомерности вне зависимости от безналичной или наличной формы оплаты.

Вопрос № 2. В течение которого времени можно использовать сумму оплаченной, но не использованной пошлины?

Ответ: Сумма, числящаяся на лицевом счете организации как переплата, может быть использована для зачета или возврата в течение 3 лет с даты перечисления суммы в бюджет.

Вопрос № 3. Когда производится возврат госпошлины?

Ответ: Возврат сбора осуществляется при отказе лица от проведения юридически значимых действий, в случае, когда произвести действия невозможно или по решению суда в форме компенсаций издержек проигравшей стороной. Не производится возврат в случаях, если лицу отказано в регистрации прав или в ходе судебного заседания заключено мировое соглашение.

Вопрос № 4. Является ли расходом предприятия госпошлина, уплачиваемая учредителями при регистрации?

Ответ: Пошлина, уплачиваемая при регистрации предприятия учредителями, в состав расходов не включается.

Вопрос № 5. Учитываются ли в расходах суммы пошлины, уплачиваемые при отказе в проведении сделок с имуществом, в возврате которых отказано?

Суммы пошлины при отказе в регистрации прав не учитываются в составе расходов.

Как получить выписку из ЕГРЮЛ юридическому лицу

Единый государственный реестр юридических лиц — федеральный информационный ресурс, который содержит общие сведения о юрлицах на территории Российской Федерации. Проще говоря, это краткая биография организаций со всеми юридически значимыми событиями.

Реестр ведет Федеральная налоговая служба с 1 июля 2002 года. Реестр ведется на бумажном и электронном носителях. Если данные не совпадают, преимущество имеет информация на бумажном носителе.

Содержащиеся в реестре сведения о юрлице предоставляются в виде выписки из ЕГРЮЛ. Как правило, это многостраничный документ. Также можно оформить доступ ко всему ЕГРЮЛ. Обычно такой услугой пользуются организации, которым нужно часто обращаться к содержанию госреестра.

Какие бывают

Выписки из ЕГРЮЛ бывают электронными и бумажными — они полностью равнозначны.

Электронную с усиленной квалифицированной электронной подписью можно получить бесплатно через интернет.

Данные из ЕГРЮЛ на бумажном носителе выдает налоговая инспекция. Это документ с голубой печатью и подписью должностного лица налоговой службы.

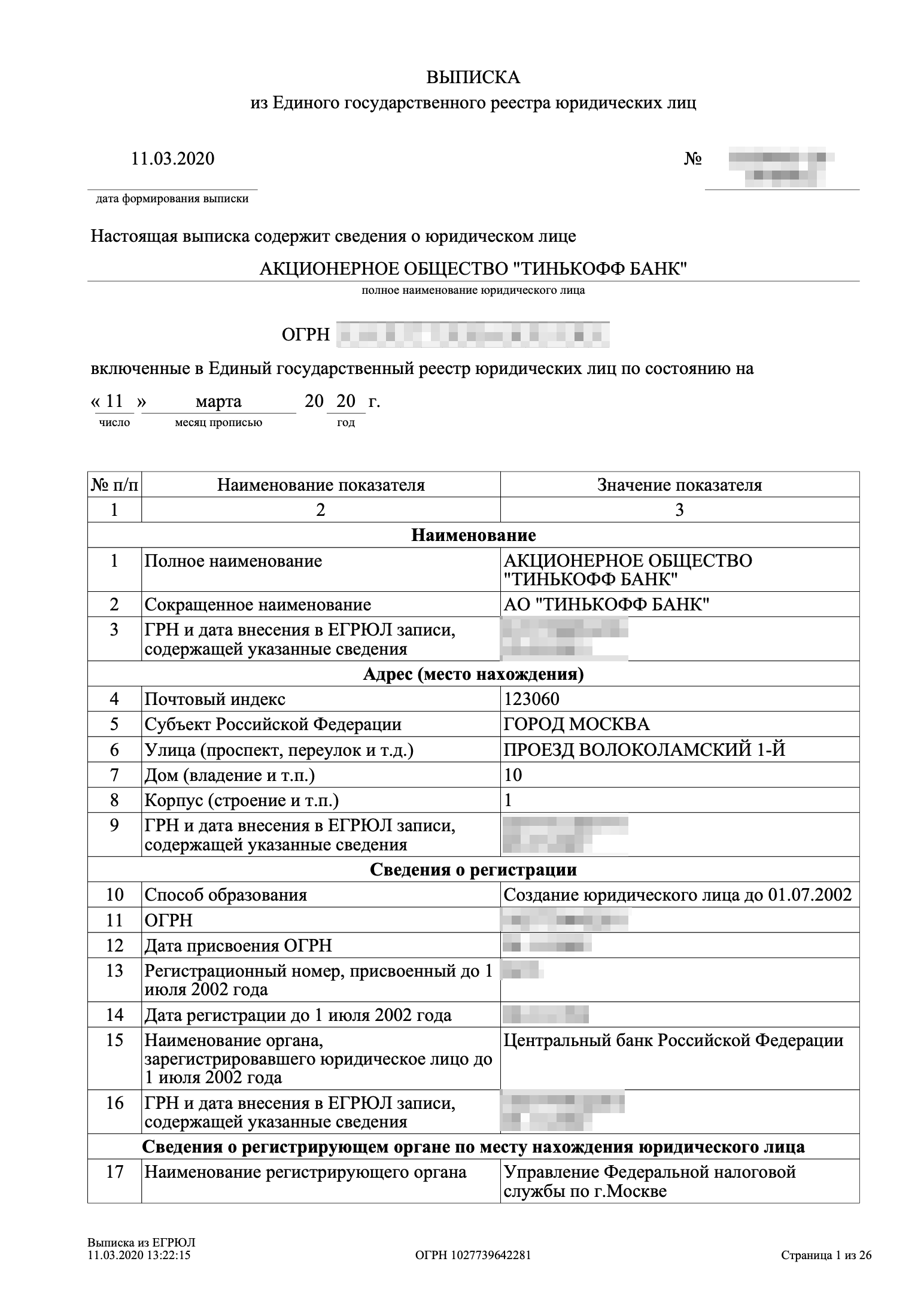

Первая страница выписки из ЕГРЮЛ АО «Тинькофф Банк» в электронном виде

Первая страница выписки из ЕГРЮЛ АО «Тинькофф Банк» в электронном виде

Когда нужны

Выписка из ЕГРЮЛ нужна, если необходимо ознакомиться с информацией о конкретном юрлице, например узнать его местонахождение, участников, данные о генеральном директоре или деятельности конкретной организации.

Данные из ЕГРЮЛ понадобятся, чтобы подать заявление в арбитражный суд. Для этого подойдет электронный документ или распечатанная копия страницы выписки из ЕГРЮЛ с официального сайта налоговой, заверенная подписью истца или его представителя. Такие документы нужны на всех участников дела — на каждого истца и каждого ответчика.

Выписка на бумажном носителе пригодится для подачи заявки на участие в открытом конкурсе или закрытом аукционе.

Выписку из ЕГРЮЛ также может попросить нотариус для совершения некоторых нотариальных действий, например оформления договора купли-продажи доли в компании. Банк попросит такую бумагу для открытия счета или получения кредита.

Государственные и муниципальные органы не вправе требовать от заявителя выписку из ЕГРЮЛ. Они могут получить необходимые сведения из налоговой инспекции по внутренним каналам связи.

Какие сведения содержат

Из ЕГРЮЛ можно получить следующую информацию и документы о юрлице:

- Полное и сокращенное наименование и организационно-правовая форма — ООО, ПАО, АО и т. д.

- Адрес.

- Способ образования — создание или реорганизация.

- Сведения об учредителях и участниках.

- Подлинник или нотариальная копия учредительного документа.

- Сведения о правопреемстве, если юрлицо создано в результате реорганизации.

- Способ прекращения деятельности.

- Сведения о том, что юрлицо находится в процессе ликвидации, или о возбуждении производства по делу о банкротстве юрлица.

- Размер уставного капитала.

- ФИО, должность и паспортные данные лиц, которые вправе действовать от имени юрлица без доверенности.

- Сведения о лицензиях.

- Сведения о филиалах и представительствах.

- ИНН, КПП и дата постановки на учет в налоговом органе.

- Коды по ОКВЭД.

- Номер и дата регистрации в качестве страхователя в территориальном органе ПФР и в исполнительном органе ФСС.

- Сведения о том, что юрлицо находится в процессе реорганизации или уменьшения уставного капитала.

Стоимость получения

Данные ЕГРЮЛ в электронном виде можно получить бесплатно.

Выписка на бумажном носителе платная. Один экземпляр стоит 200 рублей, срок предоставления — 5 рабочих дней. Срочный документ стоит 400 рублей, он будет готов на следующий рабочий день после получения запроса.

Как получить электронную выписку ЕГРЮЛ

Выписку из ЕГРЮЛ может получить любое лицо на основании запроса в электронном виде или в письменной форме.

Как получить выписку из ЕГРЮЛ через госуслуги. Никак.

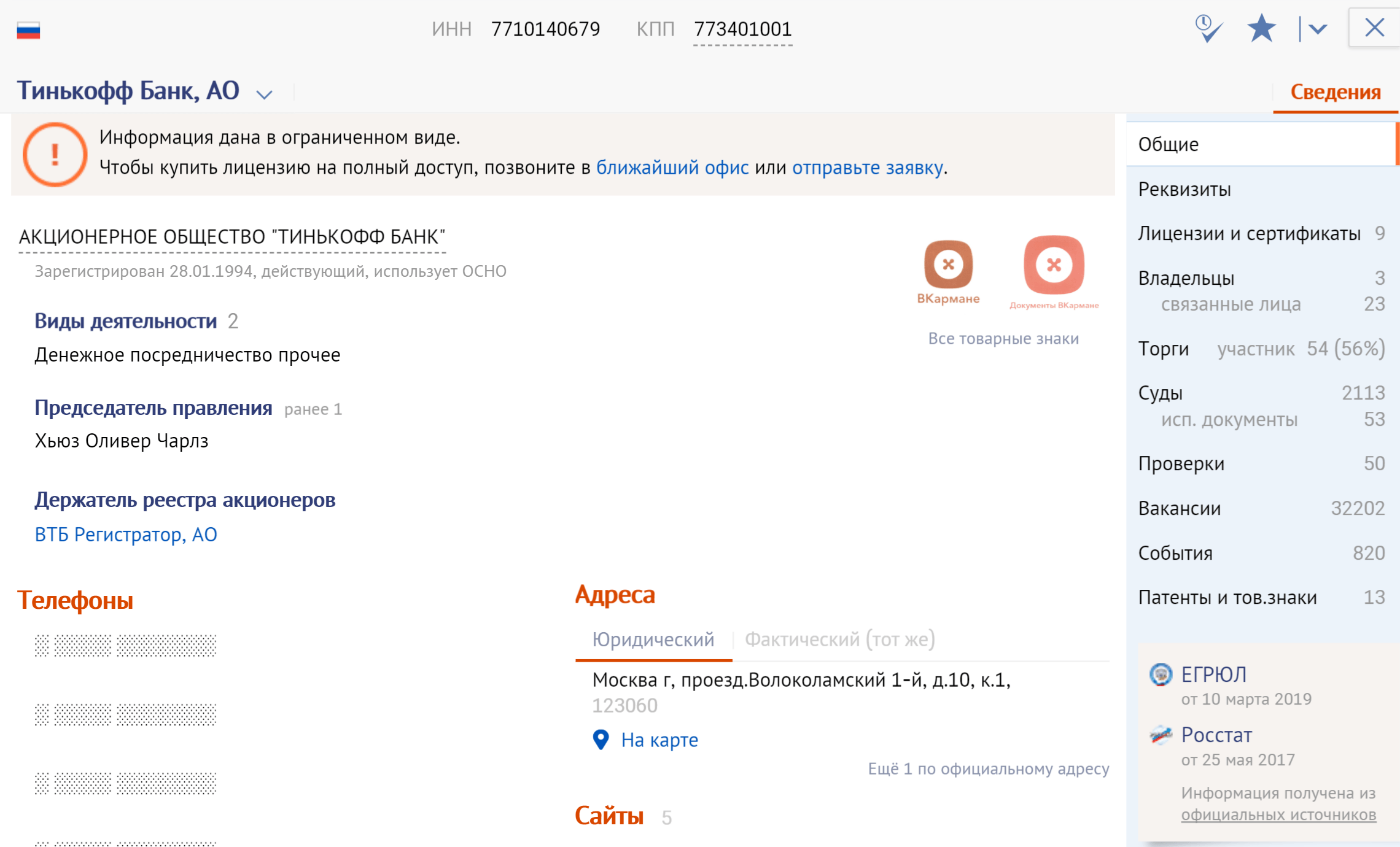

Как получить выписку из ЕГРЮЛ через СБИС. Любая организация с лицензией «Все о компаниях и владельцах» может посмотреть и сохранить данные ЕГРЮЛ по своей компании или по контрагенту.

Для этого в разделе «Компании» найдите организацию, сведения о которой хотите посмотреть. Нажмите «ЕГРЮЛ». Это будет информационная сводка, не имеющая юридической силы.

Чтобы запросить выписку из ЕГРЮЛ с электронной подписью, в карточке организации нажмите «Отчеты» и выберите «Выписка с подписью». Для этого нужно иметь лицензию «Все о компаниях и владельцах», тариф «Расширенные сведения» или лицензию «Поиск и анализ закупок», тариф «Расширенный».

Форма запроса выписки из ЕГРЮЛ в СБИС

Форма запроса выписки из ЕГРЮЛ в СБИС

Как получить выписку из ЕГРЮЛ через МФЦ. Если получать документ в МФЦ, срок выдачи увеличится до 7—10 дней . Через МФЦ можно получить выписку как в бумажном виде, так и в электронном.

Там необходимо указать ИНН, ОГРН или наименование организации и регион, в котором находится юрлицо. Выписка будет сформирована в формате PDF и подписана усиленной квалифицированной электронной подписью. Такой документ равнозначен данным ЕГРЮЛ на бумажном носителе с печатью и подписью должностного лица налогового органа.

Как получить бумажную выписку

Чтобы получить бумажную выписку из ЕГРЮЛ, нужно составить запрос в произвольной форме и направить его в налоговую инспекцию по почте или отнести лично.

В запросе на получение данных ЕГРЮЛ нужно указать:

- Наименование налоговой инспекции, в которую направляется запрос.

- Данные юрлица, в отношении которого запрашиваются сведения: полное или сокращенное наименование, ОГРН и ИНН.

- Сведения о заявителе: полное или сокращенное наименование юрлица либо ФИО гражданина, номер контактного телефона, почтовый адрес или адрес электронной почты.

- Сведения об удобном способе получения ответа.

- Количество необходимых экземпляров.

Как получить расширенную выписку

Расширенная выписка содержит больше информации, чем обычная. Например, в ней указаны паспортные данные участников ООО. Такая информация является персональными данными и не может быть предоставлена любому лицу по запросу.

Получить расширенную выписку из ЕГРЮЛ можно только на самого себя, то есть на то юрлицо, директором или участником которого вы являетесь. Запрос на получение расширенной выписки аналогичен запросу на получение обычной, только нужно указать, что требуются расширенные данные.

Сроки действия

Формально выписка из ЕГРЮЛ действительна только в день выдачи, потому что уже на следующий день в реестр могут быть внесены новые сведения.

Получать каждый день новые выписки затруднительно, поэтому закон устанавливает сроки действия в зависимости от конкретного случая. Для большинства случаев документ действителен в течение месяца с даты предоставления, но сроки лучше уточнить в организации, куда представляется выписка.