Анализ потерь от брака

Анализ потерь от брака

Косвенными показателями качества выпускаемой продукции являются штрафы за некачественную продукцию, o6ъем и удельный вес бракованной продукции, удельный вес зарекламированной продукции, потери от брака.

Брак производства не является параметром показателя качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению.

Однако стоимость и уровень брака продукции является важнейшей характеристикой качества, технического и организационного уровня производства продукции и качества выполненных работ. Поэтому анализ брака в производстве расширяет и углубляет информацию о реальном положении дел на предприятии с качеством выпускаемой продукции.

Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т.е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты производить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли.

По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Источниками информации для проведения анализа являются данные оперативно-технического учета и данные бухгалтерского учета. Анализ потерь от брака осуществляют следующим образом:

– определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку;

– анализируют показатели в динамике;

– определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку;

– определяют влияние изменения потерь на величину объема выпуска, т.е. сумму недовыпущенной продукции в результате допущенного брака.

Чтобы рассчитать объем недовыпущенной продукции, необходимо объем продукции отчетного года умножить на уровень брака в себестоимости товарной продукции и разделить на 100%:

где: VНД.П – объем недовыпущенной продукции;

VТП.Ф – объем товарной продукции по факту;

% брака — уровень брака в себестоимости.

Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности. Разрабатываются мероприятия по устранению брака и повышению качества. Основными причинами снижения качества являются:

– низкое качество исходного сырья;

– низкий технический уровень основных фондов;

– низкий уровень организации и технологии производства;

– недостаточная квалификация рабочих;

ТЕМА 3. ПЛАНИРОВАНИЕ РЕСУРСНОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Важным показателем эффективности производства является ритмичность производства. Под ритмичностью понимается равномерность выпуска продукции в равные отрезки времени в течение отчетного периода.

Ритмичная работа хозяйствующего субъекта является важным условием выпуска и реализации продукции, повышения качества, снижения себестоимости и увеличения прибыли. Ритмичность свидетельствует о рациональной организации производства и труда. Неритмичная работа ухудшает все экономические показатели работы: снижается качество, увеличивается объем незавершенного производства, увеличиваются сверхплановые остатки готовой продукции на складе, замедляется оборачиваемость капитала, не выполняются контракты, договоры поставки. Несвоевременная отгрузка продукции приводит к тому, что несвоевременно посту поступает выручка, имеет место перерасход фонда оплаты труда. Это приводит к увеличению себестоимости, снижению прибыли и ухудшению финансового состояния.

Для характеристики ритмичности выпуска используется ряд показателей. Показатели равномерности выпуска делятся на две группы: прямые и косвенные.

К прямым, показателям относятся:

– удельный вес производства продукции за каждую декаду к месячному выпуску и т.д.

Косвенные показатели ритмичности – оплата простоев по вине хозяйствующего субъекта, потери от брака, штрафы за недопоставленную продукцию, и т.д.

Обобщающим показателем равномерности выпуска продукции является коэффициент ритмичности, который показывает удельный вес продукции, сданной без нарушения графика.

Коэффициент ритмичности можно определить несколькими способами.

Коэффициент ритмичности (КРИТ) равен отношению суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме планового выпуска продукции за этот же период:

Коэффициент ритмичности можно определить путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Чем ближе коэффициент ритмичности производства к единице, тем равномернее выполнение задания.

Данные для характеристики работы хозяйствующего субъекта и исчисления коэффициента ритмичности можно получить из оперативно-технической отчетности.

Коэффициент ритмичности показывает, сколько выпущено продукции в сроки, установленные планом-графиком.

Для оценки ритмичности производства определяется коэффициент аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от планового задания за каждый день (неделю, декаду).

К аритмичности (Карит) можно определить как разность между коэффициентом ритмичности и 1.

Затем необходимо выявить причины неритмичной работы, которые могут быть разными. Необходимо выявить как внешние (несвоевременная поставка сырья, материалов поставщиками, отключение электроэнергии, забастовки предприятий-смежников и т.д.), так и внутренние (низкий уровень организации производства и труда, низкий уровень применяемой технологии, недостаточное финансовое состояние и т.д.) причины. Выявление причин и их классификация позволяют определить мероприятия по повышению ритмичности.

В заключение необходимо определить стоимость недоданной продукции в установленные планом-графиком сроки в результате неритмичной работы предприятия.

Стоимость недовыпущенной продукции (-∑V) определяется путем умножения планового объема выпуска (Vпл) на коэффициент аритмичности:

Упущенные возможности хозяйствующего субъекта в связи с неритмичностью работы определяются как разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного, среднемесячного) объема производства за сутки (декады, месяцы).

Потери от брака в производстве: особенности учета и анализа

Основные положения нормативных документов о производственном браке и потерях от него

Особенности бухгалтерского учета брака

Документальное оформление производственного брака

Анализ потерь от брака

От брака на производстве не застрахована ни одна компания. Но все стремятся минимизировать его. Это позволяет не только сэкономить за счет улучшения качества продукции, но и повысить лояльность клиентов.

Чтобы минимизировать потери от брака, необходима проводить и внутреннюю работу: устанавливать причины его появления, при возможности — ответственных за это лиц (в дальнейшем списать потери от брака можно за счет виновного лица).

Брак наносит удар не только по имиджу компании, но и по финансовому благосостоянию, что приводит также к снижению рентабельности производства. Поэтому брак необходимо контролировать и, как бы это странно это ни звучало, — планировать, кроме того, разрабатывать мероприятия по минимизации негативного эффекта от брака на производстве.

Выявление и документальное оформление брака на производстве

Производство — динамичный непрерывный процесс, поэтому необходимо оперативно выявлять брак на производстве и своевременно оформлять необходимые документы.

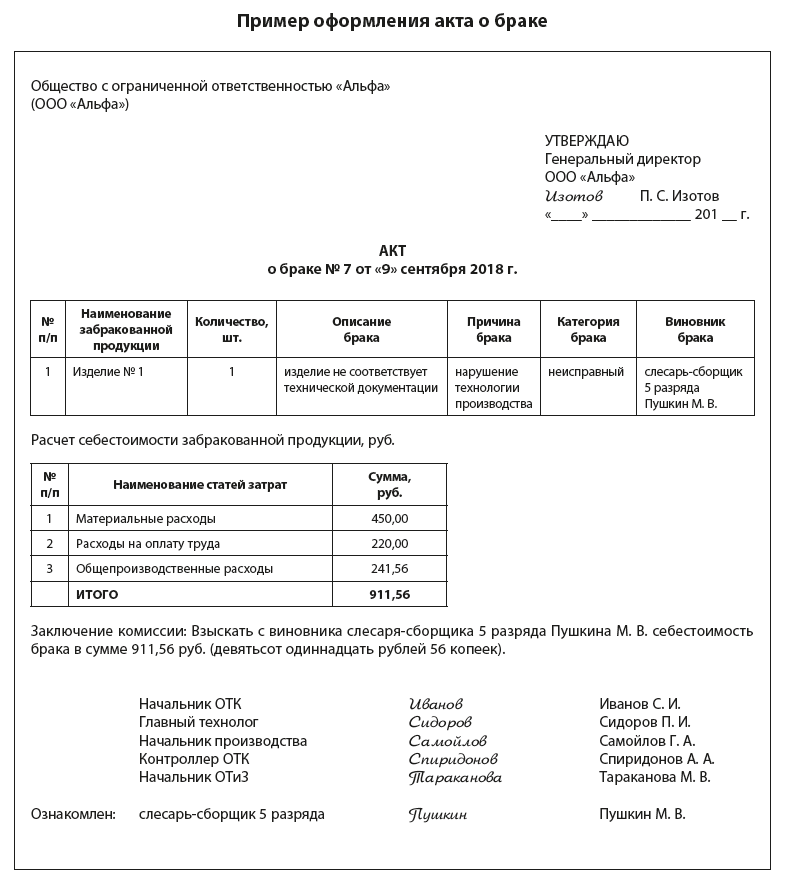

Основной документ, подтверждающий брак на производстве, — так называемый акт о браке.

Сразу отметим, что унифицированной формы данного документа не существует, поэтому каждая компания разрабатывается бланк самостоятельно и закрепляет его в учетной политике предприятия (согласно п. 4 ПБУ 1/2008 «Учетная политика организаций»[1] должны быть утверждены формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности).

Документ разрабатывается и утверждается внутри компании, поэтому необходимо включить в него обязательные реквизиты, которые присущи любому первичному учетному документу[2]:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Говоря о браке на производстве, предполагается так называемый внутренний производственный брак, который, как правило, выявляется внутренними контролирующими органами на предприятии (например, специалистами или контролерами отдела технического контроля (ОТК)). Именно эти сотрудники и оформляют акт о браке.

Что касается брака внешнего, выявляется он не внутри предприятия, а вне его, например, покупателем. В таком случае и оформлением акта о браке занимается непосредственно покупатель.

Однако изучать документооборот начнем с приказа, который призван регламентировать деятельность компании по учету бракованной продукции и контролю за потерями от брака. Приказ подписывает руководитель предприятия или иное уполномоченное лицо. Текст документа может быть таким:

С целью выявления бракованной продукции (деталей, узлов, агрегатов) и своевременного принятия управленческих решений, направленных на минимизацию потерь от брака на производстве,

Создать постоянно действующую комиссию по браку на производстве в составе:

Председатель комиссии — начальник ОТК Иванов С. И.

главный технолог — Сидоров П. И.;

начальник производства — Самойлов Г. А.;

контролер ОТК — Спиридонов А. А.;

начальник ОТиЗ — Тараканова М. В.

С 15.01.2018 внедрить в документооборот следующие первичные отчетные документы:

Комиссии по браку контролировать деятельность производственных участков по обеспечению и повышению качества продукции.

Теперь вернемся к основному документу, связанному с оформлением брака на производстве, — акту о браке. Он оформляется в трех экземплярах: один для бухгалтерии, один остается в подразделении (например, производственном цехе) и один экземпляр остается у материально ответственного лица. Основная цель данного документа — не только установить, что брак есть, но и определить, что делать с забракованными изделиями. Решение принимает комиссия по браку, созданная рассмотренным приказом, например:

- если брак исправимый — доработать его;

- если брак неисправимый — списать его на убытки предприятия, лишить премий ответственных лиц, взыскать с виновных и т. д.

Обратите внимание!

Материальная ответственность работника не безгранична: согласно ст. 241 Трудового кодекса РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, а в соответствии со ст. 138 общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %.

В представленном примере акта о браке указаны забракованные изделия, причины дефекта, возможность их исправления, а также решение об отнесение затрат. В данном случае дефект неисправимый, комиссией решила взыскать себестоимость забракованной продукции с виновного лица.

Расчет себестоимости забракованных изделий не всегда включают в качестве раздела в акт о браке — его можно оформлять как приложение к нему или отдельный самостоятельный документ.

На сырье, материалы или покупные полуфабрикаты, комплектующие (не собственного производства), которые забракованы по вине поставщика, также необходимо оформить акт о браке и документ для выставления претензии.

Если же дефект можно устранить, то рассчитывается дополнительно стоимость сверх расходов.

[1] Утверждено Приказом Минфина России от 06.10.2008 № 106н.

[2] Статья 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2018.

Юридическая консультация. Телефон: +7 920-985-9888.

70. АНАЛИЗ БРАКА И ПОТЕРЬ ОТ БРАКА.

Брак может быть обнаружен на самом предприятии, где изготавливался данный товар; если же предприятие, которое столкнулось с данной проблемой, своевременно не решило ее, впоследствии может понести убытки, потери от брака, а также может в значительной мере пострадать экономика предприятия.

Предусматривается ряд причин брака в производстве:

• неверно была произведена документальная конструкция товара;

• неисправность оборудования, инструментов на производстве;

• небрежность и недоработка производителя; деформация товара при перевозке;

• внешний вид товара не соответствует образцу;

• дефекты товара скрытого значения (например, дефект раскрывается только при эксплуатации товара);

• изначально сырье не соответствовало задуманно му качеству товара;

• халатность в работе и т. п.

Предприятие выплачивает покупателю затраты, которые он понес в связи с покупкой некачественного товара, также предприятие должно нести и транспортные расходы в связи с заменой покупателю бракованной продукции. Суммарные потери по исправлению брака (Пбр) составят:

Пбр = Пб + Пиб + Пбв + Пив,

Где Пб – потери при окончательном внутреннем браке продукции; Пиб – потери предприятия по исправлению внутреннего брака; Пбв – потери от брака выпущенной предприятием продукции (сумма возмещения покупателям затрат, понесенных в связи с приобретением ими окончательно забракованной продукции, сумма расходов на демонтаж забракованной продукции; сумма транспортных расходов, вызванных заменой забракованных покупателями изделий), руб.;

Пив – сумма потерь от исправления внешнего брака (стоимость материалов, комплектующих изделий, израсходованных на исправление брака; сумма заработной платы работников предприятия, затраченная в связи с исправлением брака; сумма возмещения покупателям затрат, связанных с приобретением исправленной бракованной продукции; сумма транспортных расходов, вызванных исправлением брака за минусом стоимости окончательно забракованной продукции по цене возможного ее использования; сумма возмещения убытков, фактически взысканная с виновников брака).

Также при анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц – виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Стоимость годной продукции, которая была получена без брака, определяется фактическим объемом товарной продукции в плановых ценах, умноженным на долю окончательного брака производственной себестоимости. Анализ брака, обнаруженного на производстве, и рекламации желательно начинать изучать с причин их возникновения, это точнее определит размер израсходованных средств и затрат на обеспечение качества продукции.

Для избежания превышения затрат созданы специальные дополнительные графики и кривая Парето, они отражают недостатки, оценивают издержки, требующееся время для устранения этих дефектов.

Анализ брака и потерь от брака

4. Анализ брака и потерь от брака

Политика предприятия должна изначально иметь целью высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак может быть обнаружен на самом предприятии-производители и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией.

Рекламации сравнивают по стоимости и по количеству с прошлым периодом. Их рассчитывают на 100, 1000, 10000 изделий в зависимости от объема производства. Появление рекламации наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации.

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Расчет показателей брака

Показатель, ден. ед.

Из табл. 7 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9 300 ден. ед. (24 000 – 14 700) или на 38,75% (14 700 / 24 000 · 100%).

Относительный размер потерь от брака снизился на 2,5%.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака (∆q). Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

Однако затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

На рис. 4 определяется дефект, приводящий к наибольшему числу отказов, но последующие графики (рис. 5, 6 и 7) показывают, что область наибольшего числа дефектов не соответствует области наибольших издержек для компании, вызываемых браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или легче поддается исправлению. Если деталь изготавливается в гораздо большем количестве по сравнению с остальными, то число дефектов этого вида может ввести в заблуждение, так как большое абсолютное число может составить в данном случае низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев брака, но 20% из 1 000 деталей –

«всего лишь» 200 случаев.

Рис. 4. Кривая Парето для различных дефектов

Рис. 5. Взаимосвязь издержек и дефектов

Рис. 6. Издержки предупреждения брака

Рис. 7. Сроки, необходимые для устранения причин, вызывающих дефекты

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рис. 8.

Рис. 8. Экономическая эффективность управления качеством

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

Затраты на обеспечение качества продукции являются частью общих затрат на производство и эксплуатацию продукции за весь период ее службы. С экономических позиций эти затраты представляют собой сумму текущих и единовременных затрат, используемых изготовителем и потребителем на всех этапах жизненного цикла продукции.

Анализ расходов на качество проводится в основном с целью определения важнейших и первоочередных задач по повышению качества. В зависимости от целей, задач анализа на качество и возможностей получения необходимой информации методу управления затратами могут быть различны. На это влияет и прохождение продукцией определенного этапа деятельности предприятия.

Политика предприятия должна быть направлена на достижение высокого качества. Брак, являющийся его противоположностью, может возникнуть на любом предприятии. Но в любом случае затраты на брак также необходимо анализировать.

Умело организованный анализ затрат на качество и затрат брака может стать источником значительной экономии для предприятия, а также может повысить имидж предприятия в глазах потенциальных клиентов.

Список используемых источников

1. Карначева Т. Г. Оценка затрат на качество продукции // Автоматизация и современные технологии, №6, 1996

2. Крылова Г. Д. Зарубежный опыт управления качеством. – М: Издательство стандартов, 1992

3. Робертсон А. Управление качеством. – М: Прогресс, 1974

4. Управление качеством / под ред. С. Д. Ильенковой. – М: ЮНИТИ, 1998

5. Фейгенбаум А. Контроль качества продукции. – М: Экономика, 1986