Приемы снижения риска

Выбор методов снижения и минимизации рисков

В компании, которая начала заниматься управлением рисками, на определенном этапе возникает резонный вопрос: какие пути борьбы с угрозами нужно использовать? Это происходит после того, как определенная работа на предприятии уже выполнена. Основные риски выявлены и идентифицированы, оценены и проанализированы, определена вероятность и опасность неблагоприятных последствий. И вот наступает момент, когда инициативная группа менеджеров в рамках разработки плана соответствующих мероприятий должна выбрать методы снижения рисков. Рассмотрим возможные варианты действий.

Виды методов снижения рисков и правила их выбора

Руководство компании для реализации своей стратегии может выбирать методы снижения риска среди пяти типовых групп вариантов реагирования.

- Уклониться.

- Передать.

- Локализовать.

- Распределить.

- Компенсировать.

У каждого из обозначенных направлений действий есть свое назначение. В определенных случаях, например, когда риски возможных потерь представляются слишком большими, нужно уклониться от таких угроз, приняв отрицательное решение по хозяйственным событиям. В иной ситуации целесообразно не пытаться уменьшать риски, а проще их передать за плату другим организациям.

Есть группа рисков, которые с учетом их природы можно локализовать, лимитировать, особым образом ограничить область их распространения. Когда риск невозможно ни передать, ни локализовать, следует рассмотреть возможность его распределения среди объектов и предметов управленческого решения. Наконец, в результате управленческих мероприятий в финансовой, производственной и стратегических сферах находятся новые эффекты. В поисках возможного пути снижения вероятности последствий за счет компенсации угроз изыскиваются дополнительные меры по минимизации рисков.

Практика управления рисками сравнительно молода. Вместе с тем, методологически наработаны принципы и правила, руководствуясь которыми имеется возможность выбора соответствующих методов. Одной из таких методик является матричная модель приемлемых способов реагирования, исходя из вероятности риска и степени его существенности. Ниже вашему вниманию представлена форма такой вспомогательной матрицы.

На предприятии по мере развития риск-менеджмента задействуются все основные способы минимизации риска. Менеджмент, опираясь на предыдущий опыт, формулирует правила работы с рисками и выбора методов реагирования на них. Число ошибок, имеющих место в самом начале внедрения новой системы, постепенно уменьшается. Рассмотрим основные правила выбора.

- Нужно соизмерять размер неблагоприятных последствий рисковых событий и сумму собственного капитала.

- Исходить при принятии решения из возможного состава его альтернатив, а не из единственного варианта.

- Решение об инвестиционных вложениях принимать исключительно при отсутствии сомнений.

- При обязательном рассмотрении последствий решения учитывать, что «большим во имя малого не рискуют».

Способы снижения риска перед принятием решения анализируются на предмет их эффективности на основе еще одного правила, использующего визуальную оценку рассматриваемых мероприятий, относящихся к разным методам. Строится точечная диаграмма, на которой размещают все планируемые действия в соизмерении с затратами на их выполнение и возникающих эффектов. Если мы получаем эффект, то он, как минимум, должен быть выше линии эффективности, показанной на диаграмме выбора методов, представленной далее.

Методы уклонения и передачи риска

Уклонение или избежание риска является самым радикальным среди способов нейтрализации риска. Уклониться от принятия решения в пользу события, несущего в себе риск, возможно только на стадии его подготовки и начала рассмотрения к принятию. Далее в ходе осуществления действий избежание становится чревато потерями финансового плана, правовыми последствиями, ущербом репутации лица, принимающего решения. Если опасность последствий риска неоправданно высока, стоит просто отклонить такую возможность, при этом тем или иным способом дать понять заинтересованной стороне, что положительное решение принято не будет.

Применять настоящий метод часто бессмысленно, потому что вместе с риском уходит и потенциальная прибыль. Руководитель должен осознавать, зачем он уклоняется, и как это повлияет на финансовые результаты деятельности. Меры по минимизации рисков путем уклонения включают в свой состав отказы от:

- осуществления некоторых финансовых операций, например, в наличной форме;

- чрезмерного закупа низколиквидных оборотных активов, например, дорогого уникального сырья, спрос на которое низок на рынке;

- превышения предельного уровня заимствований, способных ухудшить финансовое положение компании;

- взаимодействий с ненадежными контрагентами;

- проектов, вероятность успеха которых низка.

Выше представлена визуальная модель уклонения. Условиями ее реализации являются следующие тезисы.

- Отсутствие вероятности возникновения альтернативного и более опасного риска.

- Компенсировать риск за счет собственных средств дороже последствий избежания.

- Возможные потери от риска выше упущенной выгоды.

- Статистики успеха аналогичных решений нет, они относятся к нехарактерным действиям.

Зачем нужен метод передачи в деловой практике? Минимизация рисков методом передачи на предприятии выбирается, чтобы максимальную ответственность за них передать различным операторам рынка других услуг, которые за плату способны обеспечить условия лучшего контроля и реагирования на риски. К таким методом относится передача риска:

- благодаря заключению договора страхования;

- в результате заключения договора поручительства;

- принятия ответственности за риски поставщиками товарно-материальных ценностей;

- другим участникам проекта;

- через биржевые сделки (фьючерсные, опционные контракты), договоры факторинга и т.п.

Меры по минимизации рисков в форме перевода реализуемы, если имеют место следующие условия.

- Большая вероятность наступления рискового события.

- Стоимость страхования или иной формы перевода находится на приемлемом уровне.

- Возместить потери по риску из собственных средств полностью невозможно.

Методы локализации и распределения

На предприятии снижение риска в форме его локализации применяется в ситуациях, когда имеется реальная возможность найти и идентифицировать его источники. Если в деятельности, связанной с потенциальными угрозами, удается найти сектор, в котором опасность с позиции вероятности ущерба экономике компании максимальна, то фокусируются на нем. При этом используются особые пути поиска и способы контроля таких опасностей, за счет чего угрозы минимизируются.

Примером локализации могут послужить действия крупных компаний, реализующих сложные инновационные проекты. Воплощая НИОКР, эти фирмы создают специальные венчурные подразделения в форме дочерних обществ. Являясь самостоятельными и ответственными субъектами, «дочки» используют весь потенциал «материнского» общества. Таким образом, риск неудачи новых разработок локализуется, а в случае их успеха прибыль достигает максимальных значений благодаря всесторонней поддержке.

Следующим примером является разработка внутренних нормативов. Для этого требуются значительные усилия менеджмента. Нормативы помогают минимизировать риски за счет системы внутренних норм и ограничений. Они не позволяют проводить операции, выходящие за пределы нормативов. Благодаря локализации достигается сокращение частоты возникновения ущерба либо снижается его абсолютный размер. Условиями реализации метода локализации на предприятии выступают:

- наличие возможности контролировать и реально управлять риском;

- наличие факторов риска, легко вычленяемых и идентифицируемых в ходе анализа и оценки;

- присутствие в корпоративном портфеле проектов, очень важных для бизнеса, но имеющих высокую вероятность неуспеха.

Если от риска уклоняться невыгодно, а передать его дорого, когда из-за сложности факторов трудно локализовать угрозы, то следует произвести моделирование его распределения. Распределение рисков между разнообразными объектами и видами предпринимательской деятельности также носит название диверсификации. Диверсификация рисков на предприятии может быть реализована по следующим основным направлениям:

- диверсификация вложений в основной капитал по региональным подразделениям и производственным направлениям;

- расширение номенклатуры выпускаемой продукции, оказываемых услуг, товарного ассортимента;

- диверсификация портфельных инвестиций;

- расширения работы по рынкам сбыта, состава потребительских целевых аудиторий;

- распределение заемных средств между кредитными организациями;

- диверсификация депозитного и валютного портфелей и т.д.

Диверсификация рисков дает возможность минимизировать производственно-операционные, инвестиционные и коммерческие риски. Для реализации данного метода необходимо четко вычленить и распределить факторы риска по их видам. На предприятии должна действовать система контроля и мониторинга показателей диверсификации.

Методы компенсации

Компенсация риска относится к самой трудоемкой группе работы с угрозами. В ходе реализации данных методов различные виды управленческих решений, которые подготавливают и обеспечивают компенсацию, упреждение возникновения рисковых событий. Среди компенсационных методов выделяются следующие.

- Работа по прогнозированию финансово-экономической обстановки.

- Реализация мероприятий по стратегическому планированию.

- Регулярный мониторинг рыночной обстановки вокруг деятельности компании.

- Резервирование средств в специально создаваемых фондах.

- Привлечение финансовых средств из внешних источников.

Разработка стратегического плана позволяет достичь ряда преимуществ, используемых в последующем для компенсации рисков:

- минимизация риска случайных непроработанных решений;

- формирование долгосрочной целевой иерархии, контрольных механизмов достижения целей;

- формирование системы показателей результативности и эффективности, целевых значений, подлежащих достижению в установленные сроки;

- обеспечение гибкой реакции на возможные изменения рыночной ситуации;

- обеспечение системности и комплексности управления компанией, согласованной работы подразделений;

- обеспечение долгосрочного и эффективного ресурсного обеспечения деятельности.

Для снижения негативных последствий рисковых событий хорошо подходит метод резервирования средств. Иногда его именуют самострахованием. Часто расчеты показывают, что выгоднее выполнить процедуру резервирования, чем страховать риски у внешних операторов. Резервные фонды создаются как в денежной форме, так и в натуральном виде. Например, в сельском хозяйстве распространены семенные, фуражные фонды и т.д. Фондирование производится под риски изменения цен, тарифов, выставления санкций и исков, других ситуаций, которые предвидеть заранее невозможно.

Среди целевых резервных фондов можно назвать достаточно распространенный фонд уценки товаров и продуктов в оптово-розничных торговых компаниях, фонд списания безнадежной дебиторской задолженности и т.п. Резервный фонд требуется создавать в некоторых случаях по требованию гражданского законодательства. Резервные фонды в последнее время также формируются и в бюджетной системе управления, особенно это касается гибких текущих бюджетов операционной сферы.

В настоящей статье мы в целом рассмотрели основные средства разрешения риска. Представленные методы широко распространены в бизнесе. Их используют руководители, привыкшие добиваться успеха, действуя наверняка, которые не любят нести неоправданных потерь. Такие менеджеры, внедряя и реализуя систему риск-менеджмента, чувствуют инструментальную природу каждого метода. Применяемые качественные подходы к выбору средств сравнительно просты. И они весьма действенны, помогают не только снизить вероятность рисков в стратегической и операционной деятельности, но и достаточно эффективны в проектной практике.

Средства и способы снижения степени риска

Финансовые риски разрешаются с помощью различных средств и способов.

Средствами разрешения финансовых рисков являются:

1. Избежание риска – простое уклонение от мероприятия, связанного с риском. Однако, избежание риска для предпринимателя зачастую означает отказ от получения прибыли.

2. Удержание риска подразумевает оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

3. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например, страховому обществу. В данном случае передача риска произошла путем страхования финансового риска.

4. Снижение степени риска – сокращение вероятности и объема потерь.

При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) надо думать о последствиях риска;

3) нельзя рисковать многим ради малого.

Реализация первого принципа («нельзя рисковать больше, чем это может позволить собственный капитал») означает, что, прежде чем вкладывать капитал, инвестор должен:

определить максимально возможный объем убытка по данному риску;

сопоставить его с объемом вкладываемого капитала;

сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

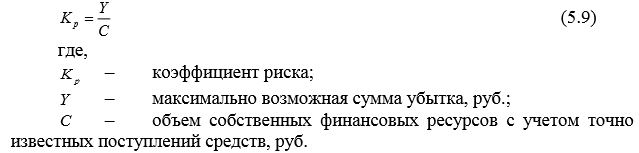

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска:

Исследования рисковых мероприятий, позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора,– 0,7 и более.

Реализация второго принципа («надо думать о последствиях риска») требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т. е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

Действие третьего принципа («нельзя рисковать многим ради малого») особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия, или страховой взнос, – это плата за страховой риск страхователя страховщику. Страховая сумма – это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховых взносах.

Для снижения степени финансового риска применяются различные способы:

приобретение дополнительной информации о выборе и результатах,

секъюритизация и др.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация – это рассеивание инвестиционного риска, т. е. распределение инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные ценные бумаги, покупаемые на фондовом рынке и приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Так, приобретение инвестором акций 5 разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.

Приобретение информации. Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и снизить риск. Это делает информацию товаром. Информация является очень ценным товаром, за который инвестор готов платить большие деньги, а раз так, то вложение капитала в информацию становится одной из сфер предпринимательства. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого- нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование – это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется банками при выдаче ссуд при заключении договора на овердрафт и т.п.; хозяйствующим субъектом – при продаже товаров в кредит (по кредитным карточкам), по дорожным чекам и еврочекам и т.п.; инвестором — при определении сумм вложения капитала и т.п.

Страхованиевыражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля. Фактически если стоимость страховки равна возможному убытку (т. е. страховой полис с ожидаемым убытком 200 тыс. руб. будет стоить 200 тыс. руб.), инвестор, не склонный к риску, захочет застраховаться так, чтобы обеспечить полное возмещение любых финансовых потерь, которые он может понести. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

Секьюритизация (от англ. securities – «ценные бумаги») – финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.). В последнее время под термином «секьюритизация» в узком смысле стали понимать инновационную форму финансирования. Понятие Asset Securitisation (секьюритизация активов) обозначает новую технику привлечения средств, которая получила широкое признание сначала в США, а потом и в Европе. Речь идет о механизме, при котором финансовые активы списываются с баланса предприятия, отделяются от остального имущества и передаются специально созданному финансовому посреднику (Special Purpose Vehicle — SPV), а затем рефинансируются на денежном рынке или рынке капитала. Рефинансирование осуществляется либо посредством выпуска Asset- Backed Securities – ABS (ценные бумаги, обеспеченные активами), либо путем получения Asset-Backed Loan (синдицированного кредита). В последнее время, рынок секьюритизации активов развивается стремительными темпами. В США объем обращающихся на рынке ABS уже давно перевалил за 3 трлн. долл. В старом свете рынок пока не достиг таких огромных размеров и во многих странах (Швеция, Дания, Ирландия, Бельгия) пока еще носят эпизодический характер, компании которых редко прибегают к данной технике. В первую очередь секьюритизация может быть интересна коммерческим банкам, имеющим значительные портфели однородных кредитов, лизинговым компаниям, фондам недвижимости и девелоперам.

Дата добавления: 2018-06-01 ; просмотров: 434 ;

Выбор методов снижения и минимизации рисков

В компании, которая начала заниматься управлением рисками, на определенном этапе возникает резонный вопрос: какие пути борьбы с угрозами нужно использовать? Это происходит после того, как определенная работа на предприятии уже выполнена. Основные риски выявлены и идентифицированы, оценены и проанализированы, определена вероятность и опасность неблагоприятных последствий. И вот наступает момент, когда инициативная группа менеджеров в рамках разработки плана соответствующих мероприятий должна выбрать методы снижения рисков. Рассмотрим возможные варианты действий.

Виды методов снижения рисков и правила их выбора

Руководство компании для реализации своей стратегии может выбирать методы снижения риска среди пяти типовых групп вариантов реагирования.

- Уклониться.

- Передать.

- Локализовать.

- Распределить.

- Компенсировать.

У каждого из обозначенных направлений действий есть свое назначение. В определенных случаях, например, когда риски возможных потерь представляются слишком большими, нужно уклониться от таких угроз, приняв отрицательное решение по хозяйственным событиям. В иной ситуации целесообразно не пытаться уменьшать риски, а проще их передать за плату другим организациям.

Есть группа рисков, которые с учетом их природы можно локализовать, лимитировать, особым образом ограничить область их распространения. Когда риск невозможно ни передать, ни локализовать, следует рассмотреть возможность его распределения среди объектов и предметов управленческого решения. Наконец, в результате управленческих мероприятий в финансовой, производственной и стратегических сферах находятся новые эффекты. В поисках возможного пути снижения вероятности последствий за счет компенсации угроз изыскиваются дополнительные меры по минимизации рисков.

Практика управления рисками сравнительно молода. Вместе с тем, методологически наработаны принципы и правила, руководствуясь которыми имеется возможность выбора соответствующих методов. Одной из таких методик является матричная модель приемлемых способов реагирования, исходя из вероятности риска и степени его существенности. Ниже вашему вниманию представлена форма такой вспомогательной матрицы.

На предприятии по мере развития риск-менеджмента задействуются все основные способы минимизации риска. Менеджмент, опираясь на предыдущий опыт, формулирует правила работы с рисками и выбора методов реагирования на них. Число ошибок, имеющих место в самом начале внедрения новой системы, постепенно уменьшается. Рассмотрим основные правила выбора.

- Нужно соизмерять размер неблагоприятных последствий рисковых событий и сумму собственного капитала.

- Исходить при принятии решения из возможного состава его альтернатив, а не из единственного варианта.

- Решение об инвестиционных вложениях принимать исключительно при отсутствии сомнений.

- При обязательном рассмотрении последствий решения учитывать, что «большим во имя малого не рискуют».

Способы снижения риска перед принятием решения анализируются на предмет их эффективности на основе еще одного правила, использующего визуальную оценку рассматриваемых мероприятий, относящихся к разным методам. Строится точечная диаграмма, на которой размещают все планируемые действия в соизмерении с затратами на их выполнение и возникающих эффектов. Если мы получаем эффект, то он, как минимум, должен быть выше линии эффективности, показанной на диаграмме выбора методов, представленной далее.

Методы уклонения и передачи риска

Уклонение или избежание риска является самым радикальным среди способов нейтрализации риска. Уклониться от принятия решения в пользу события, несущего в себе риск, возможно только на стадии его подготовки и начала рассмотрения к принятию. Далее в ходе осуществления действий избежание становится чревато потерями финансового плана, правовыми последствиями, ущербом репутации лица, принимающего решения. Если опасность последствий риска неоправданно высока, стоит просто отклонить такую возможность, при этом тем или иным способом дать понять заинтересованной стороне, что положительное решение принято не будет.

Применять настоящий метод часто бессмысленно, потому что вместе с риском уходит и потенциальная прибыль. Руководитель должен осознавать, зачем он уклоняется, и как это повлияет на финансовые результаты деятельности. Меры по минимизации рисков путем уклонения включают в свой состав отказы от:

- осуществления некоторых финансовых операций, например, в наличной форме;

- чрезмерного закупа низколиквидных оборотных активов, например, дорогого уникального сырья, спрос на которое низок на рынке;

- превышения предельного уровня заимствований, способных ухудшить финансовое положение компании;

- взаимодействий с ненадежными контрагентами;

- проектов, вероятность успеха которых низка.

Выше представлена визуальная модель уклонения. Условиями ее реализации являются следующие тезисы.

- Отсутствие вероятности возникновения альтернативного и более опасного риска.

- Компенсировать риск за счет собственных средств дороже последствий избежания.

- Возможные потери от риска выше упущенной выгоды.

- Статистики успеха аналогичных решений нет, они относятся к нехарактерным действиям.

Зачем нужен метод передачи в деловой практике? Минимизация рисков методом передачи на предприятии выбирается, чтобы максимальную ответственность за них передать различным операторам рынка других услуг, которые за плату способны обеспечить условия лучшего контроля и реагирования на риски. К таким методом относится передача риска:

- благодаря заключению договора страхования;

- в результате заключения договора поручительства;

- принятия ответственности за риски поставщиками товарно-материальных ценностей;

- другим участникам проекта;

- через биржевые сделки (фьючерсные, опционные контракты), договоры факторинга и т.п.

Меры по минимизации рисков в форме перевода реализуемы, если имеют место следующие условия.

- Большая вероятность наступления рискового события.

- Стоимость страхования или иной формы перевода находится на приемлемом уровне.

- Возместить потери по риску из собственных средств полностью невозможно.

Методы локализации и распределения

На предприятии снижение риска в форме его локализации применяется в ситуациях, когда имеется реальная возможность найти и идентифицировать его источники. Если в деятельности, связанной с потенциальными угрозами, удается найти сектор, в котором опасность с позиции вероятности ущерба экономике компании максимальна, то фокусируются на нем. При этом используются особые пути поиска и способы контроля таких опасностей, за счет чего угрозы минимизируются.

Примером локализации могут послужить действия крупных компаний, реализующих сложные инновационные проекты. Воплощая НИОКР, эти фирмы создают специальные венчурные подразделения в форме дочерних обществ. Являясь самостоятельными и ответственными субъектами, «дочки» используют весь потенциал «материнского» общества. Таким образом, риск неудачи новых разработок локализуется, а в случае их успеха прибыль достигает максимальных значений благодаря всесторонней поддержке.

Следующим примером является разработка внутренних нормативов. Для этого требуются значительные усилия менеджмента. Нормативы помогают минимизировать риски за счет системы внутренних норм и ограничений. Они не позволяют проводить операции, выходящие за пределы нормативов. Благодаря локализации достигается сокращение частоты возникновения ущерба либо снижается его абсолютный размер. Условиями реализации метода локализации на предприятии выступают:

- наличие возможности контролировать и реально управлять риском;

- наличие факторов риска, легко вычленяемых и идентифицируемых в ходе анализа и оценки;

- присутствие в корпоративном портфеле проектов, очень важных для бизнеса, но имеющих высокую вероятность неуспеха.

Если от риска уклоняться невыгодно, а передать его дорого, когда из-за сложности факторов трудно локализовать угрозы, то следует произвести моделирование его распределения. Распределение рисков между разнообразными объектами и видами предпринимательской деятельности также носит название диверсификации. Диверсификация рисков на предприятии может быть реализована по следующим основным направлениям:

- диверсификация вложений в основной капитал по региональным подразделениям и производственным направлениям;

- расширение номенклатуры выпускаемой продукции, оказываемых услуг, товарного ассортимента;

- диверсификация портфельных инвестиций;

- расширения работы по рынкам сбыта, состава потребительских целевых аудиторий;

- распределение заемных средств между кредитными организациями;

- диверсификация депозитного и валютного портфелей и т.д.

Диверсификация рисков дает возможность минимизировать производственно-операционные, инвестиционные и коммерческие риски. Для реализации данного метода необходимо четко вычленить и распределить факторы риска по их видам. На предприятии должна действовать система контроля и мониторинга показателей диверсификации.

Методы компенсации

Компенсация риска относится к самой трудоемкой группе работы с угрозами. В ходе реализации данных методов различные виды управленческих решений, которые подготавливают и обеспечивают компенсацию, упреждение возникновения рисковых событий. Среди компенсационных методов выделяются следующие.

- Работа по прогнозированию финансово-экономической обстановки.

- Реализация мероприятий по стратегическому планированию.

- Регулярный мониторинг рыночной обстановки вокруг деятельности компании.

- Резервирование средств в специально создаваемых фондах.

- Привлечение финансовых средств из внешних источников.

Разработка стратегического плана позволяет достичь ряда преимуществ, используемых в последующем для компенсации рисков:

- минимизация риска случайных непроработанных решений;

- формирование долгосрочной целевой иерархии, контрольных механизмов достижения целей;

- формирование системы показателей результативности и эффективности, целевых значений, подлежащих достижению в установленные сроки;

- обеспечение гибкой реакции на возможные изменения рыночной ситуации;

- обеспечение системности и комплексности управления компанией, согласованной работы подразделений;

- обеспечение долгосрочного и эффективного ресурсного обеспечения деятельности.

Для снижения негативных последствий рисковых событий хорошо подходит метод резервирования средств. Иногда его именуют самострахованием. Часто расчеты показывают, что выгоднее выполнить процедуру резервирования, чем страховать риски у внешних операторов. Резервные фонды создаются как в денежной форме, так и в натуральном виде. Например, в сельском хозяйстве распространены семенные, фуражные фонды и т.д. Фондирование производится под риски изменения цен, тарифов, выставления санкций и исков, других ситуаций, которые предвидеть заранее невозможно.

Среди целевых резервных фондов можно назвать достаточно распространенный фонд уценки товаров и продуктов в оптово-розничных торговых компаниях, фонд списания безнадежной дебиторской задолженности и т.п. Резервный фонд требуется создавать в некоторых случаях по требованию гражданского законодательства. Резервные фонды в последнее время также формируются и в бюджетной системе управления, особенно это касается гибких текущих бюджетов операционной сферы.

В настоящей статье мы в целом рассмотрели основные средства разрешения риска. Представленные методы широко распространены в бизнесе. Их используют руководители, привыкшие добиваться успеха, действуя наверняка, которые не любят нести неоправданных потерь. Такие менеджеры, внедряя и реализуя систему риск-менеджмента, чувствуют инструментальную природу каждого метода. Применяемые качественные подходы к выбору средств сравнительно просты. И они весьма действенны, помогают не только снизить вероятность рисков в стратегической и операционной деятельности, но и достаточно эффективны в проектной практике.

Электронная библиотека

Управление рисками является составной частью управления организацией в целом, поэтому в ней должно быть функциональное подразделение или отдельное должностное лицо, отвечающее за этот участок работы. Обычно этим занимается финансовый менеджер. Он же является управляющей подсистемой риск-менеджмента, то есть субъектом управления.

Объектами управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т. п.

Таким образом, риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска (рис. 9.2).

Рис. 9.2. Приемы риск-менеджмента

Избежание риска – это уклонение от мероприятия, связанного с риском. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании. В данном случае передача риска произошла путем страхования риска. Снижение степени риска – это сокращение вероятности и объема потерь.

Теперь рассмотрим основные приемы снижения степени риска. Диверсификация позволяет избежать части риска, то есть это рассеивание инвестиционного риска. Однако она не может свести риск до нуля. Это связано с тем, что на инвестиционную деятельность предприятия оказывают влияние внешние факторы.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, инфляция, изменения учетной ставки, изменение процентных ставок по кредитам и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

Важным приемом снижения степени риска является лимитирование. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов и т. п. Наиболее распространенным проемом снижения степени риска является страхование.

В отличие от приемов управления рисками, предложенными Е. Стояновой, М. Грачева в своей работе предлагает следующую трактовку понятия управления рисками и предлагает свою классификацию методов управления рисками.

Итак, под управлением рисками понимается разработка и реализация обоснованных для данного проекта рекомендаций и мероприятий, направленных на уменьшение исходного уровня риска до приемлемого финального уровня.

Схема, детализирующая эту классификацию, приведена на рисунке 9.3.

Рис. 9.3. Методы управления риском

Методы управления рисками можно классифицировать следующим образом:

— методы уклонения от риска;

— методы локализации риска;

— методы диссипации риска;

— методы компенсации риска.

Общая же модель управления риском, представленная на рисунке 9.4, предложена в работе В. Черняк. Эта модель суммирует ранее названные этапы процесса управления рисками.

Таким образом, выявив все возможные риски, их причины, и факторы, можно перейти к рассмотрению вопроса, связанного со способами снижения степени рисков.

Рис. 9.4. Модель управления риском

В страховании риск следует рассматривать в нескольких аспектах:

1) как конкретное явление или совокупность явлений, при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной либо денежной форме;

2) в связи с конкретным страховым объектом. Любой риск имеет конкретный объект проявления, по отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или снижения негативных последствий осуществления (реализации) риска;

3) риск сопряжен с вероятностью гибели или повреждения объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности данного события или совокупности событий, обладающих вредоносным воздействием.

Анализ рисков позволяет разделить их на две большие группы:

Авторы учебника «Управление инвестиционным проектом в строительстве» определили виды рисков, которые со страхованием не связаны, и те виды рисков, которые целесообразно страховать.

Результаты такой классификации представлены в таблице 9.1, в которой также приведен перечень мероприятий по уменьшению негативных последствий определенных видов риска.

Виды риска и способы уменьшения негативных последствий

Способ уменьшения негативных последствий

Правильное определение допустимого уровня соотношения финансовых коэффициентов. Правильный выбор способов повышения прогнозируемой рентабельности инвестиций в данный проект

Риск неоптимального распределения ресурсов

Четкое и правильное определение приоритетов при распределении ресурсов в зависимости от их наличия. Правильные маркетинговые исследования для определения точного количества производимых продуктов. Использование матричной методики

Экономические колебания и изменения вкуса клиентов

Эффективное прогнозирование и планирование

Активная деятельность по изучению и предвидению возможных действий конкурентов и их учет в маркетинговой и производственной деятельности

Хорошо продуманные социально-экономические программы для служащих, учет их требований и просьб, создание благоприятной психологической обстановки и т. д.

Финансовый риск, связанный с пассивностью капиталов, с одновременным размещением больших средств в одном проекте и т. д.

Правильное управление финансами, своевременное размещение пассивных средств в приносящие прибыли проекты или предоставление выгодных кредитов. Главное, чтобы капитал не лежал «мертвым грузом», а работал. Передача части риска другим фирмам путем их подключения к участию в финансировании дорогостоящих и рискованных проектов, использование венчурного капитала

Продолжение табл. 9.1

Более тщательная система контроля и проверки, оправданного дублирования, особенно в ответственных узловых звеньях бизнеса, когда ошибка менеджера может очень дорого стоить. В этой связи полезно моделирование возможных финансовых последствий ошибок при выполнении наиболее дорогостоящих проектов

Изменение цен, спроса, уровня прибыли

Более тщательное прогнозирование.

Риск неправильно выбранного проекта

Тщательная проверка всех аргументов «за» и «против». Использование компьютерного моделирования для более точного просчета вариантов в случае особой сложности проектов

Непредвиденные политические события, имеющие тяжелые последствия для данного бизнеса

Это не всегда можно предвидеть и невозможно застраховать. Но это необходимо учитывать как форс-мажорное обстоятельство, то есть иметь какие-то жизненные и психологические схемы

Непредвиденные экономические потрясения и стихийные бедствия, экологические катастрофы

Это должно быть учтено как форс-мажорное обстоятельство

Пожар и другие стихийные бедствия

Страхование сумм вероятных убытков

Риск уничтожения или порчи груза при транспортировке

Страхование стоимости груза (морская, авиационная и другие виды транспортной страховки)

Риск от небрежности работников фирмы

Страхование стоимости возможных убытков от небрежности работников

Риск от вероятной нечестности служащих, что может нанести материальный и моральный ущерб фирме

Приобретение в страховой компании бондов «честности»

Риск невыполнения обязательств одним из работников или группой работников (субподрядчиков), от чего зависит выполнение всего проекта

Приобретение бондов «гарантии»

Риск приостановки деловой активности фирмы (разные причины)

Страхование суммы возможных потерь за весь период остановки бизнеса

Риск от возможной смерти или заболевания руководителя, ведущего работника фирмы, от интеллектуальной или другой квалифицированной деятельности которых зависит успех фирмы

Страхование на сумму возможных убытков. Это особенно важно в наиболее ответственный период

Риск в связи с возможным заболеванием, смертью или несчастным случаем с работником

Страхование в страховых компаниях

Окончание табл. 9.1

Национальные и межнациональные волнения

Это можно учесть и предвидеть. Избежать или смягчить тяжелые последствия можно с помощью правильной работы по связям с общественностью с учетом национально-психологических условий в данной местности

Непредвиденные правительственные постановления (об изменениях в законодательстве, ценах, налогах и т. д.)

В России это имеет особенно важное значение. Поэтому необходимо тщательно изучать подзаконные акты по основным законам, а также внимательно следить за ситуацией. Абсолютно непредвиденных постановлений не бывает. Они готовятся заранее после обработки общественного мнения

Риск уничтожения имущества, стоимость которого невелика по сравнению с финансовыми параметрами всей фирмы

Самострахование с помощью внутренних мер

Риск уничтожения большого количества однотипного имущества

В страховой практике для оценки риска используются различные подходы, их них наиболее известны следующие:

1) метод индивидуальных оценок – применяется только в отношении рисков, которые невозможно сопоставить со средней величиной риска;

2) метод средних величин – заключается в создании аналитической базы, которая используется для определения размера по рисковым признакам (балансовая, стоимость объекта, суммарные производственные мощности и т. д.);

3) метод процентов – совокупность скидок и надбавок к имеющейся аналитической базе, зависящих от отклонений от среднего рискового типа. Используемые скидки и надбавки выражаются в процентах от среднего рискового типа.

Итак, при оценке риска, кроме страховых и нестраховых рисков, выделяют также благоприятные и неблагоприятные риски и технический риск страховщика.

Технические риски имеют универсальный характер и подразделяются по видовому составу основных и оборотных фондов, в которых они проявляются: машины и оборудование – промышленные риски, передаточные устройства – строительные риски, техника, средства связи – электротехнические риски, транспортные средства – транспортные риски.

Страхование рисков позволяет на всех стадиях инвестиционного процесса не только возмещать клиенту внезапные и непредвиденные убытки, возникающие в процессе реализации проектов, но и защищать инвестируемый капитал. Кроме того, оно позволяет экономить финансовые средства фирмы за счет отказа от создания резервных фондов на случай возникновения ущербов, что дает возможность подрядчику использовать эти средства в качестве рабочего капитала.

Другим приемом снижения степени риска является самострахование (создание специального резервного фонда и покрытие убытков за счет части своих оборотных финансовых средств). Данный метод целесообразно использовать в следующих слу-чаях:

1) когда стоимость страхуемого имущества относительно велика по сравнению с имущественными и финансовыми параметрами всего бизнеса;

2) когда вероятность убытков чрезвычайно мала;

3) когда фирма владеет большим количеством однотипного имущества.

Итак, завершающим этапом в анализе, оценке и управлении проектными рисками являются страхование и самострахование как приемы снижения степени риска.