Риски дебиторской задолженности организации

«Карта рисков» для эффективного управления дебиторской задолженность

Сбытовиками, как считается, чаще становятся оптимисты, а в службе, отвечающей за сбор дебиторской задолженности, должны работать пессимисты. По практике еще важнее, чтобы у всех участвующих в этом процессе была объективная картина состояния дел с платежами клиентов, а управление «дебиторкой» не пускалось на самотек. Практическое решение этой задачи можно сегодня сильно облегчить за счет использования специализированных информационных сервисов, появившихся на российском рынке.

ЭЛКОМ-ЭЛЕКТРО — один из лидеров на рынке поставок электротехнической продукции, дистрибьютор 16 кабельных заводов и 23 электротехнических и светотехнических предприятий. При работе со своими многочисленными контрагентами мы используем отсрочку платежа — в качестве одного из инструментов для привлечения новых клиентов и увеличения оборота с текущими.

Работу с дебиторской задолженностью мы делим на три основных этапа:

- во-первых, проверка клиента перед предоставлением ему отсрочки платежа;

- во-вторых, работа с клиентом в рамках предоставленной оторочки;

- в-третьих, работа по возврату просроченной дебиторской задолженности (в случае ее возникновения)

Проверка на входе

На каждом из этих этапов участвуют сотрудники различных подразделений: менеджеры по продажам, служба безопасности, юристы, финансовая служба.

Чем больше у вас «клиентов-отсрочников», тем сложнее организовать совместную работу всех подразделений, быстро оценивать происходящие у контрагентов изменения и эффективно управлять всей этой системой. Между теми от того, насколько правильно выстроены эти бизнес-процессы, напрямую зависят вероятность возникновения просрочки и шансы на возврат долга.

Как когда-то была выстроена работа с «дебиторкой» у нас? Службу безопасности обычно привлекали только на двух этапах: либо на этапе проверки контрагента, когда собирались его прокредитовать, либо когда уже была нужна наша помощь в возврате долга. И обычно это происходило уже спустя несколько месяцев после его возникновения.

При появлении просрочки продавцы обычно тянули до последнего и обращались за помощью, когда перспектива успешного возврата уже была минимальная. Все остальное время сотрудники коммерческой службы были предоставлены сами себе. За тем, что происходит с дебитором, тоже никто особо не следил.

Стало ясно, что нужна полноценная и эффективно работающая система управления дебиторской задолженностью:

- описанный, формализованный бизнес-процесс с конкретными ответственными лицами на каждом этапе, жесткими сроками, точками контроля;

- внутреннее обучение персонала знанию документов, регламентирующих работу с дебиторской задолженностью;

- изменение мотивации менеджеров (просроченный долг и нарушение установленных правил должно отражаться на их бонусах);

- максимальная автоматизация и контроль бизнес-процессов на уровне ERP/CRM-системы;

- анализ ключевых показателей, связанных с «дебиторкой», регулярная оценка всего пула дебиторов, чтобы в случае необходимости оперативно корректировать условия работы с ними.

Тут имеет смысл рассказать, какую роль сыграло внедрение в практику нашей работы новых инструментов, разработанных в системе СПАРК.

На этапе № 1 мы выполняем проверку контрагента по ряду контрольных точек: ЕГРЮЛ, арбитражные дела, исполнительные производства, отчет из Бюро кредитных историй, данные платежной дисциплины и т. д. СПАРК позволяет увидеть сразу в одном месте всю нужную информацию из различных источников, а также напрямую заказать кредитный отчет.

Отдельно хочу сказать про такой показатель, как Индекс платежной дисциплины. Он показывает, насколько вовремя компания оплачивает свои счета. Для этого СПАРК собирает от своих крупных партнеров (энергоснабжающих и телекоммуникационных компаний, крупных дистрибьютеров, предприятий других отраслей) реальные сведения о сроках оплаты счетов их контрагентами.

Если Индекс показывает, что у проверяемого юрлица начались задержки оплат, то, как показывает практика, с большой долей вероятности это отразится и на ваших с ним договоренностях.

У нас был случай полтора года назад, когда при проверке одной строительной компании чуть ли не единственным отрицательным моментом по ней был ухудшающийся Индекс платежной дисциплины. По всем остальным критериям компания выглядела вполне благонадежно. Несмотря на наши предостережения, руководитель отдела продаж тогда пренебрег этой информацией и кредит одобрил. И всего через 3 месяца компания перестала платить и нам.

После этого мы стали обращать больше внимания на Индекс платежной дисциплины, который является самым оперативным индикатором финансового состояния бизнеса. Да, Индекс платежной дисциплины рассчитывается в СПАРКе лишь в отношении примерно 15 % наших контрагентов, но эта доля — благодаря активному расширению круга поставщиков платежных данных в систему — постоянно растет.

Кстати, отчеты из кредитного бюро также «перекрывают» далеко не всех контрагентов — юридических лиц. Зато при анализе физических лиц (например, владельца компании) вероятность получения информативного отчета — более 95 %.

Конечно, при анализе контрагента недостаточно опираться лишь на сведения из различных информационных систем, нужно обязательно запросить отзывы непосредственно от людей и компаний, которые взаимодействуют с проверяемым контрагентом. Например, если мы видим, что у проверяемого юрлица есть свежие арбитражные дела, то обязательно постараемся созвониться с истцом и получить от него характеристику в отношении контрагента. Аналогичным образом мы собираем отзывы по проверяемой компании от арендодателей, поставщиков. Контактные телефоны для этого все чаще удается найти в СПАРКе, поэтому можно не тратить время на их поиск в Яндексе или Гугле.

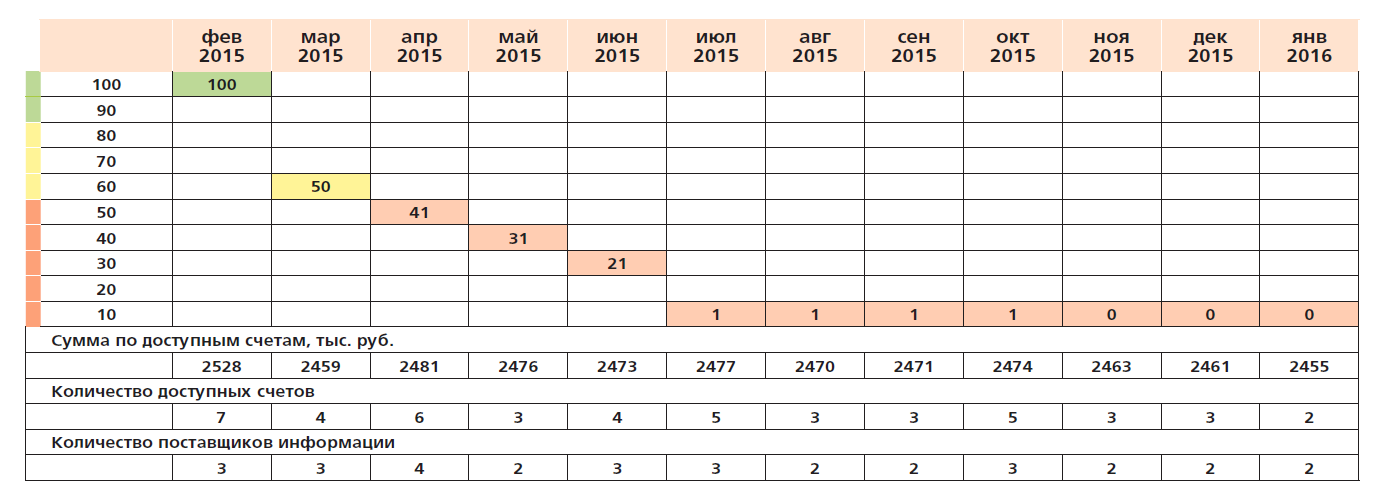

Пример изменения индекса платежной дисциплины у компании-контрагента:

Мы также обязательно запрашиваем у самих контрагентов, с которыми хотим работать на условиях отсрочки платежа, их финансовую отчетность. Благодаря тому, что в СПАРКе по большинству компаний теперь загружается отчетность, есть возможность сравнить данные, которые нам предъявил клиент, с той информацией, которую он сдал в Росстат. Пару раз за год мы обязательно выявляем «рисованную» отчетность, которую нам предъявляют, чтобы получить кредит.

Постоянный мониторинг изменений

На этапе № 2, когда начинается работа с клиентом на условиях отсрочки платежа, очень важно оценивать его состояние в динамике.

Что надо делать:

- Проводить минимум раз в месяц мониторинг изменений. Вручную это делать нереально, поэтому мы ставим список контрагентов и их поручителей на мониторинг в СПАРКе и получаем по электронной почте данные обо всех изменениях: ЕГРЮЛ, арбитражные дела, исполнительные производства и т. д. Именно благодаря этому нам удается вовремя реагировать на изменения. Например, если у прокредитованного юрлица происходит смена директоров/учредителей на массовых, мы закрываем ему кредит. Бывают забавные ситуации, когда о смене собственников рядовой персонал наших контрагентов узнает от нас, а не от своего руководства.

- Анализировать финансовую отчетность после ее обновления. При этом можно не отвлекать клиента просьбами предоставить отчетность, а получать ее прямо через СПАРК.

Регулярно проводить анализ ключевых показателей по портфелю контрагентов. Мы анализируем следующие внутренние показатели:

- отношение дебиторской задолженности к общему обороту;

- сумма просроченной дебиторской задолженности;

- сумма и доля невозвратной просроченной дебиторской задолженности;

- средний срок погашения просроченной дебиторской задолженности;

- стоимость возврата просроченной дебиторской задолженности;

- оборот по клиенту до и после предоставления ему отсрочки платежа.

Данный анализ позволяет вовремя выявлять проблемы в наших бизнес-процессах или же в действиях конкретных сотрудников

Комплексный взгляд на клиентский портфель

В моем рассказе до сих пор речь шла о данных, которые мы собираем от наших контрагентов или их партнеров, а также об информации, которую мы получаем из СПАРКа. На самом деле теперь есть возможность «скрестить» данные, которые мы сами знаем о своих клиентах, с информацией, которую собрал о них СПАРК, и увидеть в итоге «в деньгах», как распределяется риск по нашему портфелю и как он менялся в течение времени. Речь идет о новом сервисе «Портфель».

Какие «фишки» данного сервиса понравились лично мне? Во-первых, с помощью этой «карты рисков» можно сразу увидеть, какая сумма и по каким компаниям находится под угрозой. Во-вторых, весь загруженный список дебиторов СПАРК сам ставит на мониторинг, чтобы информировать обо всех изменениях. В-третьих, СПАРК сразу выявляет аффилированные компании и объединяет их в группы.

В «Портфель» можно загрузить реальные суммы дебиторской задолженности с разбивкой по конкретным юрлицам. СПАРК оценивает риски по всем контрагентам и выявляет зону максимальной опасности (группу компаний, на которых риски пересекаются). Оценивать риски помогают, с одной стороны, скоринги СПАРКа, с другой, конкретные негативные сигналы в отношении компаний — подача судебного иска, переезд в другой регион.

Таким образом, видна выручка, которая оказалась под угрозой, и та часть будущих платежей, которая находится в безопасности.

Возможны и другие срезы в отношении клиентского портфеля: по виду деятельности, по размеру бизнеса, по региональной принадлежности.

Всю эту информацию можно увидеть в динамике, то есть понять, ухудшается или улучшается профиль риска по вашему клиентскому портфелю с течением времени.

По результатам анализа всех этих показателей легко делать выводы и оперативно принимать управленческие решения, в частности корректировать глубину и сумму отсрочки у отдельных контрагентов. Можно видеть связанные (более 50 % владения) компании, которые требуют единого подхода, прогнозировать источники и масштабы просрочки.

«Портфель» — это ресурс, которые могут использовать разные службы в компании. Поэтому исключается ситуация, когда у различных подразделений оказывается разный уровень знаний о текущей ситуации.

Время — деньги

На этапе взыскания долга важнейшее значение имеет время. Клиент всегда обещает, что заплатит «на следующей неделе», а наш менеджер, боясь испортить с ним отношения, старается до последнего не привлекать к работе службу безопасности и не инициирует начало претензионной работы.

Поэтому так важно уже в момент возникновения просрочки быстро и с минимальными временными затратами понять текущее состояние клиента и принять решение: можем ли мы позволить себе еще ждать или надо начинать активные действия по возврату долга прямо сейчас?

В таких ситуациях мы оперативно делаем экспресс-анализ контрагента с помощью СПАРКа.

Так как цены на продукцию в нашей компании действительно выгодные, периодически мы сталкиваемся с ситуациями, когда задолжавший нам контрагент обращается к нам же, но от имени своего нового юридического лица и уже к другому менеджеру, чтобы продолжить закупать у нас товар, пусть и по предоплате.

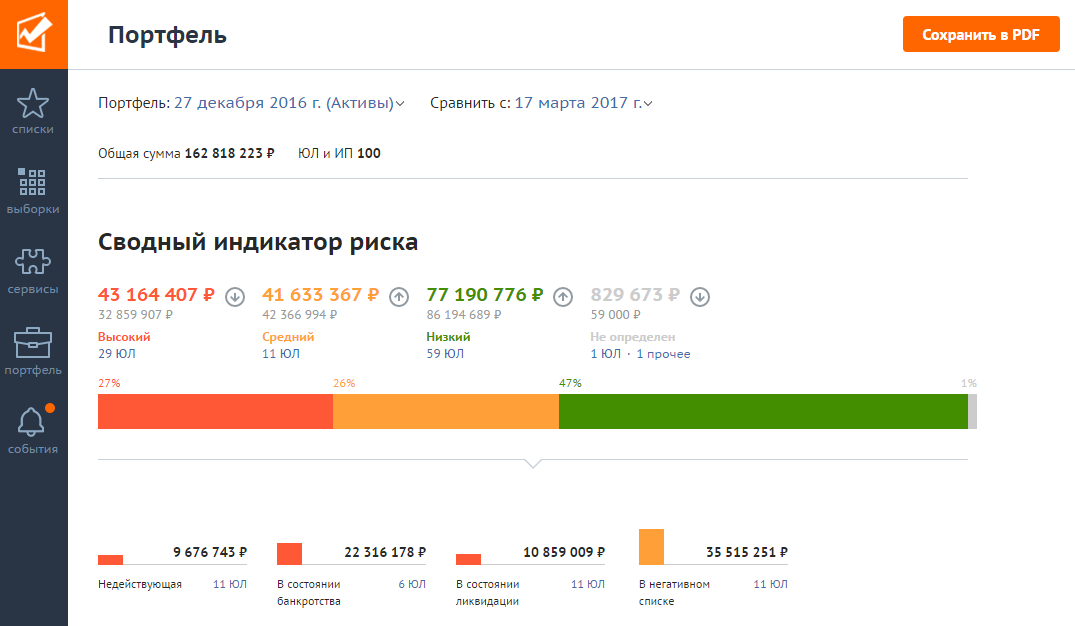

Пример оценки рисков по клиентскому портфелю в «деньгах»:

Если такую ситуацию вовремя выявить, то мы получим хороший рычаг воздействия на должника: увидев приход денег от его нового юрлица, можно притормозить отгрузку оплаченного им товара до тех пор, пока он не рассчитается с долгами по своему «старому» контракту (самим при этом следует действовать исключительно в правовом поле). Поэтому, когда задолженность по какой-либо компании переходит в категорию проблемной, мы сразу делаем следующее:

- с помощью СПАРКа выявляем все существующие на данный момент аффилированные с директорами/учредителями должника юрлица и вносим их в специальный «черный список» внутри нашей ERP/CRM-системы;

- ставим в СПАРКе на мониторинг директора/учредителей должника, чтобы знать о фактах создания ими новых юридических лиц.

Благодаря этому мы оперативно узнаем о любых изменениях, касающихся нашего должника, и о попытках тайно продолжить работу с нами от имени других юридических лиц.

Внедрив систему управления дебиторской задолженностью в компании, мы получили вполне осязаемый и счетный эффект.

При увеличении общего объема товарного кредитования удалось снизить процент просроченных долгов, сократить среднее время их погашения в 4 раза.

И все это — при минимальных затратах. Такого результата было бы сложно добиться, если бы мы не использовали инструменты, повышающие эффективность нашей работы и сильно экономящие наше время — прежде всего систему СПАРК.

Эффективная работа с дебиторской задолженностью

Увеличение дебиторской задолженности снижает финансовую устойчивость компании. Нехватка оборотных средств не только приводит к зависимости от внешних источников финансирования, но и негативно сказывается на платежеспособности, рентабельности, продуктивности бизнеса в целом. Эффективная работа с дебиторской задолженностью обеспечивает финансовую стабильность и способствует динамичному развитию. Давайте разберемся, как правильно организовать работу с задолженностью на предприятии.

Причины возникновения

Возникновение дебиторской задолженности в бизнесе – это не отклонение, а скорее норма. Важно держать ее объем на приемлемом уровне. Задача руководства компании – разобраться в причинах возникновения, разработать мероприятия по борьбе с дебиторской задолженностью и обеспечить контроль их выполнения.

Среди основных причин возникновения можно выделить следующие:

- контрагент сознательно не оплачивает долг, направляя средства на другие, более приоритетные цели;

- у покупателя нет денег, чтобы рассчитаться с вами;

- вы столкнулись с недобросовестным партнером;

- ваши работники не предприняли соответствующие меры для своевременного возврата долга;

- контрагент сознательно уклоняется от расчетов, кредитуя за счет вас свой бизнес.

Многие компании провоцируют долги сознательно, особенно в условиях финансового кризиса. Ограниченность в финансовых ресурсах заставляет их затягивать с платежами.

Рост долгов перед вами рано или поздно скажется на эффективности бизнеса. Поэтому важно разобраться в причинах возникновения дебиторской задолженности, разработать методы борьбы с нею и минимизации рисков ее возникновения в будущем.

Этапы работы с дебиторской задолженностью

Работу по возврату дебиторской задолженности можно условно разделить на несколько этапов:

- Разработка политики работы с контрагентами (предоставления кредитов, отсрочки платежа), проверка и анализ контрагентов.

- Разработка шаблонов договоров, проработка деталей, определения основных условий и т. д.

- Осуществление контроля над своевременностью выполнения обязательств дебиторами.

- Работа с дебиторами, нарушившими сроки оплаты, направленная на возврат долгов, снижение рисков их возникновения (увеличения).

- Активные действия по взысканию задолженности в судебном порядке или продажа долга.

- Списание безнадежной дебиторской задолженности.

Работа с долгами должна проводиться комплексно. На каждом из этапов используются свои методы, которые предприятие выбирает самостоятельно.

Методы борьбы с дебиторской задолженностью

Система работы с дебиторской задолженностью разрабатывается каждой компанией самостоятельно, зависит от специфики бизнеса, масштабов убытков, наличия ресурсов и других факторов.

Работа с дебиторами должна проводиться на постоянной основе. Необходимо проводить анализ величины задолженности, ее структуры, оценивать платежеспособность клиента и выбирать оптимальные методы работы с должниками, которые принесут результат.

Телефонные звонки, отправка писем

Звонить контрагенту необходимо не только тогда, когда он просрочил платеж. Хороший результат дает профилактика. Напомните партнеру, что через несколько дней наступает дата, когда нужно рассчитаться за товары или услуги. Во многих случаях напоминание о близком сроке платежа работает. Если же платеж просрочен, телефонный звонок – это самый простой метод «давления» на должника. Важно правильно наладить процесс:

- организовать автоматический обзвон (СМС-рассылку);

- обучить персонал методам работы с должниками по телефону;

- обеспечить контроль эффективности звонков;

- привлекать к обзвону сотрудников колл-центров сторонних компаний в формате аутсорсинга.

Если должник не идет на контакт или уклоняется от расчетов, необходимо переходить к более действенным методам. Первый шаг – это рассылка писем. Рекомендуется наладить автоматическую рассылку писем параллельно с телефонными звонками. Вначале рассылаются письма с напоминанием о сроках платежа, в случае просрочки – с требованием оплатить долг. Для работы с должниками должен быть разработан шаблон письма-напоминания и письма-требования.

Письма с напоминанием о сроках платежа можно высылать на электронную почту. Строгие письма-требования рекомендуется отправлять с уведомлением о получении. Если дело дойдет до судебного разбирательства, они будут свидетельствовать о том, что вы пытались выйти на контакт с клиентом и разрешить вопрос.

Переговоры

Сознательные контрагенты, у которых возникли временные финансовые трудности, обычно идут на контакт и пытаются договориться об отсрочки платежа. Соглашаться на это или нет, зависит от конкретной ситуации. Переговоры – это один из этапов работы с дебиторской задолженностью и провести их нужно. Важно перед их проведением подготовиться – собрать данные о должнике и разработать стратегию ведения переговоров.

Ведение переговоров – целая наука. Часто их проведение является крайней мерой, когда сроки стали критичными и превысили 90 дней. Если речь идет о крупной сумме, целесообразно к ведению переговоров привлекать руководителей высшего звена, которые не только владеют техниками переговоров, но и уполномочены принимать соответствующие решения. Можно привлекать целую команду специалистов (например, юристов, финансовых аналитиков и т. д.).

Если в ходе переговоров достигнуты какие-либо договоренности, это обязательно должно быть зафиксировано и отражено в соответствующих документах.

Привлечение сторонних специалистов по взысканию

Если у компании нет достаточных ресурсов для борьбы с дебиторской задолженностью, она может привлекать для этих целей сторонних специалистов в формате аутсорсинга. Этот подход позволяет эффективно работать с должниками, оптимизировать расходы и не отвлекать персонал компании от решения основных производственных задач.

Такой формат работы имеет ряд преимуществ:

- экономия времени и средств на работу с должниками;

- не нужно обучать персонал;

- с дебиторами работают профессионалы, имеющие соответствующую подготовку и опыт;

- нет необходимости увеличивать штат.

Аутсорсинг для борьбы с проблемной задолженностью используется не только малым и средним бизнесом, которому сложно организовать эффективную систему работы, но и крупным бизнесом, который стремиться оптимизировать свою деятельность и рационально использовать ресурсы.

Продажа долга

В некоторых случаях выгоднее продать задолженность, чем тратить время и средства на ее возврат. Законом разрешена переуступка прав требования денежных средств или других активов третьему лицу. Продажа позволяет сразу получить деньги, пусть и меньшую сумму (за вычетом дисконта). Такой шаг целесообразен, если компания остро нуждается в деньгах или задолженность признана безнадежной.

Обращение в суд

Взыскание долга через суд – крайняя мера. Обычно на нее идут, если работа с дебитором не дала желаемого результата. Это касается долгов, просрочка по которым превысила 90 дней. Предварительно компания высылает письмо-претензию, в котором требует выполнять обязательства до указанного срока. В нем указываются требования к должнику, сумма претензии, доказательства, подтверждающие обстоятельства, реквизиты для уплаты долга.

Направление такой претензии является формой досудебного урегулирования спора. Если вы не получили ответ, можно готовить документы для передачи в суд. Подготовка искового заявления должна выполняться профессиональным юристом, чтобы исключить риск проиграть дело. Если в штате такового нет, рекомендуется привлекать адвокатов извне или обращаться в юридическую контору.

Ответственные за дебиторскую задолженность компании

Управления рисками позволяет не допустить бесконтрольный рост задолженности, эффективно планировать деятельность и обеспечить финансовую стабильность. Управление дебиторской задолженностью подразумевает разработку мероприятий, направленных на недопущение возникновения задолженности и снижения ее объема.

В условиях современного бизнеса свою эффективность доказала система ответственности и мотивации сотрудников. Практика показала, что заинтересованность персонала в оперативном получении платежей позволяет существенно сократить объемы дебиторской задолженности.

Внедрение такой системы на предприятии подразумевает:

- определение ответственных за проведение контроля дебиторской задолженности;

- разработку должностных инструкций для персонала;

- разработку показателей оценки для определения эффективности работы с дебиторской задолженностью;

- разработку и внедрение системы мотивации;

- разработку механизма предотвращения ошибок и мошенничества со стороны ответственных лиц.

В штат может быть введена отдельная единица или отдел, отвечающий за работу с должниками. Если речь идет о небольшой компании, которая не может себе этого позволить, ответственность за данное направление работы возлагается на бухгалтеров, сотрудников юридического отдела, линейных руководителей.

Непосредственно к работе с дебиторами привлекаются и рядовые сотрудники. Как правило, это работники отделов продаж, которые непосредственно контактируют с покупателями. Важный момент – разработка системы мотивации, которая учитывает взаимосвязь между объемом, качеством задолженности и вознаграждением персонала. Должна быть предусмотрена и система наказания. Но наказание должно применяться исключительно к сотрудникам, которые показывают низкую эффективность. Нельзя наказывать сотрудников за ситуацию, на которую они не в силах повлиять.

Профилактика возникновения

Лучший метод борьбы с долгами – профилактика их возникновения. Профилактические мероприятия должны проводиться беспрерывно. Их цель – предотвращение финансовых рисков.

Для поддержания уровня дебиторской задолженности на приемлемом уровне необходимо:

- проверять репутацию партнеров;

- внедрить кредитный рейтинг контрагентов;

- документально оформлять договоренности;

- собирать контактные данные клиентов для эффективной коммуникации;

- регулярно проводить мониторинг платежей и контроль исполнения обязательств;

- заранее напоминать контрагентам о сроке оплаты.

Рост дебиторской задолженности и ухудшение ее качества приводит к снижению платежеспособности предприятия. Дефицит оборотных средств влечет за собой увеличение кредиторской задолженности, как следствие – снижение рентабельности, иногда ведет к сокращению объемов производства и даже банкротству. Эффективная работа, направленная на уменьшение задолженности должна проводиться постоянно, включать в себя не только работу с должниками, но и профилактические мероприятия. Используйте эти инструменты комплексно, это позволит обеспечить финансовую стабильность и процветание вашего бизнеса.

Как снизить риски невозвратной дебиторской задолженности

У крупной российской компании возникли проблемы с кредитными договорами по продукции, отгружаемой клиентам в долг. Требовалось исключить ошибки в определении взаимосвязей кредитуемых организаций. Для этого нужно было ускорить проверку контрагентов и обработку информации при ограниченном штате персонала.

ООО «ТД «ЭЛЕКТРОТЕХМОНТАЖ» (ЭТМ) — российская компания, осуществляющая более 26 лет комплексные поставки электротехники, систем безопасности, строительного крепежа и инженерной сантехники.

- дилер № 1 (более 25 ведущих отечественных и зарубежных производителей электротехнической продукции в России, поставка продукции более 400 производителей);

- 6 региональных центров;

- 9 логистических центров;

- более 190 точек продаж;

- свыше 800 городов обслуживания;

- 7 000 сотрудников;

- более 130 000 клиентов.

Какие проблемы возникли в бизнес-процессах

Ввиду того, что компания ЭТМ осуществляет свою деятельность на территории всей РФ, её клиентская база насчитывает около 1 млн юридических лиц.

При сегментации базы выяснилось, что:

- часть клиентов совершала разовые покупки;

- часть клиентов «отвалилась», а данные по ним не актуализированы;

- часть клиентов не проработана или брошена;

- примерно 75 000 клиентов с действующими договорами поставки на разной стадии сотрудничества.

Основные сложности создавали кредитные договоры по продукции, отгружаемой клиентам компании в долг. Обработкой системной информации и проверкой контрагентов в ЭТМ занимается служба электронной безопасности (СЭБ), при этом количество сотрудников то же, что и 10 лет назад.

Как выглядел процесс кредитования (рассрочка, отсрочка платежа)

- Менеджер отправлял заявку на согласование кредита.

- Сотрудник СЭБ проверял компанию клиента в ручном режиме с использованием веб-версии программы проверки контрагентов.

- Взаимосвязь клиента с другими юридическими лицами собственников, имеющимися в клиентской базе ЭТМ, велась на память либо с использованием данных в электронных отчетах.

- В связи с увеличением объема заявок на кредитные договоры и при неизменном количестве сотрудников СЭБ существенно сократилось время на проверку одной заявки, что не могло не сказаться на качестве.

Этапы решения проблемы

Сложившаяся система создавала риски: отгрузка продукции в кредит могла быть произведена юрлицам, собственники которых уже имели задолженность в ЭТМ. Следствие такой работы — отсутствие контроля за ростом невозвратной дебиторской задолженности.

Необходимо было срочно исключить ошибки определения взаимосвязей кредитуемых организаций, при этом повысить скорость обработки информации без увеличения количества сотрудников штата службы безопасности.

На первом этапе требовалось идентифицировать действующих клиентов с кредитными договорами по связанным организациям.

На втором этапе нужно было применить те же связанные организации для идентификации среди всего пула клиентов — холдинги.

Реализация и нюансы проекта

В проекте приняли участие 4 человека из службы безопасности и отдела информационных технологий.

Интеграция по передаче связей генеральных директоров клиентов заняла 2 недели.

Интеграция по связям учредителей потребовала доработок с обеих сторон, и на нее ушло 2 месяца.

Передаваемые данные интегрированы в собственную базу учета, используемую только в ЭТМ.

Результаты внедрения Фокус API

В результате работы по API в клиентской базе ЭТМ происходит автоматическая привязка карточек друг к другу, у них существует взаимосвязь по действующему генеральному директору или учредителям.

Это позволяет видеть общую кредитную историю, которую отследить вручную достоверно невозможно, а также кредитную историю взаимосвязанных карточек клиентов для управления кредитными отгрузками.

Исключен человеческий фактор по ошибкам определения взаимосвязей кредитуемых клиентов. Повысилась эффективность обработки информации, что устранило потребность в расширении штата персонала.

Минимум в 2 раза сократились затраты, закладываемые в себестоимость резервов по проблемной дебиторской задолженности.

Сотрудники управления продаж заранее видят связи своего клиента с другими карточками клиентской базы и используют это в работе.

Сотрудники службы безопасности видят те же связи, контролируют действия сотрудников продаж по предоставлению корректной информации работы с дебиторской задолженностью при наличии взаимосвязанных клиентов.

Значение управления рисками дебиторской задолженности для предприятия. Инструменты минимизации рисков

Цепью хозяйственной деятельности любой компании является не только реализация продукции или услуг, но и взыскание платежей в установленный срок. Дебиторская задолженность при определенных условиях может перейти в невозвратные долги. В этом случае не поступившие в бюджет средства предприятие не сумеет использовать в своих интересах: закупить материалы, произвести ремонт оборудования, расплатиться с кредиторами и др., что может негативно отразиться на всей его деятельности. «Мертвая» дебиторская задолженность образуется в результате банкротства организаций-должников или истечения срока ее погашения, после чего она утрачивает свою значимость и может быть не возвращена.

Наша статья посвящена определению влияния рисков дебиторской задолженности на финансовые результаты компании и выбору эффективного инструмента оптимизации дебиторской задолженности. Апробация была проведена на примере среднего предприятия ОАО «ИжевскГаз».

ОАО «ИжевскГаз» занимается производством и распределением газообразного топлива в Удмуртии. В связи с увеличением кредиторской задолженности и изнашиванием основных средств производства в период с 2005 г. по 2010 г. его выручка значительно сократилась. Это привело к тому, что компания оказалась на грани банкротства. Одной из причин сложившейся ситуации было концентрирование значительных объемов невозвратной дебиторской задолженности, которая суммарно составила примерно 4.7 млн руб. на период 2010 г. из 14,8 млн в целом. На данном примере мы проанализировали, как предприятие могло бы оценить свои риски, какие инструменты оптимизации дебиторской задолженности применить и какие финансовые результаты получить.

ВЛИЯНИЕ УПРАВЛЕНИЯ РИСКАМИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ

Значение управления рисками в данной области трудно переоценить, поскольку они непосредственно влияют на объем неплатежей и качество дебиторской задолженности. В свою очередь, величина дебиторской задолженности сказывается на ее оборачиваемости. Для предприятия, однако, эта оборачиваемость важна не сама по себе, а в привязке к скорости оборота кредиторской задолженности. Если кредиторская задолженность оборачивается быстрее (срок оборота занимает меньшее количество дней), это может привести к кассовым разрывам и, соответственно, к снижению рентабельности. Данная логическая цепочка представлена на рис. 1.

Для нивелирования отрицательных последствий рисков дебиторской задолженности нами предложена методика ее оптимизации, которая состоит из следующих этапов:

1) расчет вероятности банкротства дебиторов;

2) оценка качества дебиторской задолженности;

3) формирование оптимального портфеля дебиторской задолженности с точки зрения рисков;

4) расчет экономической эффективности применения инструментов управления «плохой» дебиторской задолженностью [1].

Расчет вероятности банкротства предприятий-дебиторов может осуществляться с применением моделей оценки риска банкротства:

■ двухфакторной модели Альтмана [2];

■ пятифакторной модели Альтмана [3];

■ модели Р. Таффлера (3J;

■ модели Лиса [3];

■ модели Бивера [3];

■ двухфакторной модели прогнозирования банкротства [3];

■ четырехфакторной модели прогнозирования банкротства [3].

Данный список не является исчерпывающим, можно использовать и другие модели. Результат, который должен быть получен, — это адекватная оценка вероятности банкротства компаний-дебиторов.

Анализ риска банкротства дебиторов предприятия ОАО «ИжевскГаз» был выполнен по двухфакторной модели прогнозирования банкротства и модели Бивера. Структура дебиторов и результаты анализа представлены в табл. 1.

Краткий анализ полученных результатов дает нам понять, что вероятность банкротства ООО «Газ-Сервис». ООО «Промтерминал», ОАО «Ижнеф-темаш», РОАО «Удмуртгаз» очень велика. Из этого следует, что если не предпринять каких-либо мер по истребованию с них дебиторской задолженности, то в дальнейшем она может перейти в невозвратную, что будет носить негативный характер для финансовых результатов ОАО «ИЖЕВСКГАЗ» (см. рис. 1). В то же время по отношению к таким предприятиям, как ООО «РЭМО». ОАО «Ижмаш» и ОАО «Восточный», можно выбрать менее жесткую стратегию поведения, т.к. вероятность их банкротства мала, что свидетельствует о более стабильном экономическом положении.

Однако ограничивать анализ только расчетом риска банкротства дебиторов было бы неправильно. Зачастую предприятия с повышенными рисками имеют хорошую платежную дисциплину, и наоборот. Кроме того, результаты расчетов по моделям риска банкротства во многом зависят от открытости компании, правдивости ее отчетности, отсутствия двойной бухгалтерии. С целью преодоления этих ограничений мы предлагаем проводить также анализ качества самой дебиторской задолженности. Для этого могут использоваться следующие подходы:

■ оценка методом дисконтированных денежных потоков;

■ методика оценки дебиторской задолженности СП. Юдинцева;

■ методика оценки дебиторской задолженности РОО;

■ коэффициентная методика определения стоимости дебиторской задолженности.

Как показали наши исследования, наиболее приемлемым в условиях среднего бизнеса является метод дисконтированных денежных потоков) [1].

На основании полученных результатов оценки предприятий-дебиторов и анализа их дебиторской задолженности формируется оптимальная структура портфеля дебиторской задолженности. Для моделирования портфеля мы предлагаем использовать метод Монте-Карло — численный метод решения различных задач при помощи моделирования случайных событий. В качестве исходных данных рассматривается текущая стоимость дебиторской задолженности с учетом риска банкротства дебиторов. Очевидно, что в портфеле будет большее процентное содержание тех предприятий, вероятность банкротства которых сравнительно мала, а дебиторская задолженность значительна (с учетом коэффициента дисконтирования). Для моделирования портфеля нами применена надстройка к Excel Monte-Carlo 6.0, которая позволяет автоматизировать использование указанного метода. Исходные данные и результаты моделирования оптимального портфеля дебиторской задолженности ОАО «ИжевскГаз» приведены в табл. 2.

На основании смоделированной оптимальной структуры портфеля дебиторской задолженности компания может изменить принципы политики продаж и политики работы с заказчиками. Наиболее привлекательными для сотрудничества являются ООО «Удмуртрегионгаз», ООО «РЭМО», ОАО «Восточный», ОАО «Ижмаш», РОАО «Удмуртгаз» (см. табл. 2). Перечисленные предприятия имеют либо высокий коэффициент дисконтирования (например, РОАО «Удмуртгаз». ООО «Удмуртрегионгаз»), либо невысокий риск банкротства. Так, РОАО «Удмуртгаз», несмотря на высокий риск банкротства, ведет активную деятельность по возврату своей задолженности ОАО «ИжевскГаз»: в 2009 г. его дебиторская задолженность составляла 2013728,26 руб., а к 2010 г. она была уже 834413,48 руб. Такие компании, как ООО «Газ-Сервис», ОАО «Альтаир» и ООО «Промтерминал», доля которых в портфеле невелика, а дебиторская задолженность отличается невысоким качеством, исключать из числа заказчиков либо списывать их задолженность в невозвратную, по нашему мнению, нецелесообразно. К подобным заказчикам можно применить инструменты работы с невозвратной дебиторской задолженностью:

■ услуги юридической фирмы;

■ взыскание долга через суд

■ факторинг;

■ форфейтинг.

На заключительном, четвертом этапе предлагаемого нами способа оптимизации дебиторской задолженности осуществляется расчет экономического эффекта от использования описанной методики с учетом применения того или иного инструмента управления «плохой» задолженностью. На примере одного из рассматриваемых дебиторов предприятия ОАО «Ижсталь» нами проведена оценка экономической целесообразности использования различных инструментов. Для их выбора мы предлагаем использовать форму, образец которой представлен в табл. 3.

В качестве показателя сравнительного анализа нами определен коэффициент экономической эффективности. Расчет показателя проводился по формуле:

Один из возможных инструментов работы — самостоятельное взыскание через суд. При подаче искового заявления предприятие несет расходы в размере 800 руб. Кроме того, в соответствии со ст. 333.19 Налогового кодекса РФ в пользу государства взыскивается 3% от суммы, превышающей 20 000 руб. Таким образом, экономическая эффективность составит:

Кэ.э. = 81959,92 / 3259 = 25,15 (идеальный вариант).

При взыскании задолженности с привлечением консалтинговой фирмы затраты могут возрасти до 30% от суммы дебиторской задолженности. Экономическая эффективность снизится:

Кэ.э. = 81959,92 / 24587,9 = 3,33.

При применении договора цессии о передаче дебиторской задолженности экономическая эффективность будет равна:

Кэ.э. = 61727,6 / 81959,92 = 0,75.

Как показал сравнительный анализ инструментов управления на основе коэффициента экономической эффективности, лучший вариант для предприятия в отношении данной дебиторской задолженности — самостоятельное взыскание. Однако необходимо понимать, что применительно к другому должнику ситуация может измениться. Более того, если в компании нет достаточно квалифицированных юристов, то более перспективным будет обращение в консалтинговую фирму либо передача дебиторской задолженности третьим лицам.

Для остальных дебиторов ОАО «ИжевскГаз» на основании оценки экономической эффективности также определены оптимальные инструменты управления дебиторской задолженностью. Результаты представлены в табл. 4.

В целом для ОАО «ИжевскГаз» наиболее эффективны самостоятельное взыскание долга и услуги консалтинговых фирм (см. табл. 4). Это косвенно свидетельствует об отсутствии особо рисковой невозвратной дебиторской задолженности у данного предприятия. Обращение в консалтинговую компанию нами рекомендовано для дебиторской задолженности сниженного качества (см. табл. 3).

ВЫВОДЫ

Эффективное управление дебиторской задолженностью будет способствовать повышению ликвидности и рентабельности предприятия. При анализе и управлении дебиторской задолженностью необходимо учитывать риски ее невозврата и риск банкротства дебиторов. Для нивелирования отрицательных последствий целесообразно оптимизировать портфель дебиторской задолженности с точки зрения рисков. Применять инструменты управления «плохой» «дебиторской задолженностью следует с учетом результатов моделирования оптимального портфеля дебиторской задолженности.

Авторы: Непп А.Н.

к.э.н. доцент кафедры управления внешнеэкономической деятельностью предприятий УГТУ-УПИ,

доцент кафедры экономики и финансов Уральского гуманитарного института

Бусыгин Е.Г.

управляющий компанией ООО «Урал»

Статья из журнала «Управление финансовыми рисками» 03(27)2011

1. Непп А.Н., Бусыгин Е.А., Привалова СП Методика управления дебиторской задолженностью предприятия с учетом рисков // Финансовый бизнес. — 2011. — №3.

2. Чернов В.А. Анализ финансового состояния организации // Аудит и финансовый анализ. — 2001. — №2.

3. Яковлева И.Н. Как спрогнозировать риск банкротства компании // Справочник экономиста. — 2008. — №4.