Риск необнаружения субъективно определяемая аудитором вероятность

Риск необнаружения

Финансовый словарь Финам .

Смотреть что такое «Риск необнаружения» в других словарях:

РИСК НЕОБНАРУЖЕНИЯ ОШИБКИ АУДИТОРАМИ — одна из составляющих аудиторского риска. Заключается в том, что аудиторы не выявят существенных ошибок в финансовой отчетности. Аудиторы могут снижать этот риск, в отличие от присущего компании риска и риска недостаточности контрольных процедур,… … Большой экономический словарь

РИСК, АУДИТОРСКИЙ — риск, который заключается в том, что аудиторы не смогут определить существенную ошибку и выпустят аудиторское заключение без оговорок, в то время как более уместным было бы аудиторское заключение с оговорками или же отказ от выражения мнения, или … Большой экономический словарь

РИСК АУДИТОРСКИЙ — Субъективно определяемая аудитором вероятность признать по итогам аудиторской проверки, что бухгалтерская отчетность либо может содержать невыявленные существенные искажения после подтверждения ее достоверности; либо содержит существенные… … Словарь бизнес-терминов

РИСК АУДИТОРСКИЙ — (англ. audit risk) – субъективно определяемая аудитором вероятность содержания в бухгалтерской отчетности клиента невыявленных существенных ошибок или искажений после подтверждения ее достоверности либо признание содержания в ней существенных… … Финансово-кредитный энциклопедический словарь

РИСК ВЫБОРКИ ПРИ АУДИТЕ — один из компонентов риска необнаружения ошибки аудиторами. Заключается в том, что выборка была проведена таким образом, что аудиторы сделали выводы, отличающиеся от тех выводов, которые могли бы быть сделаны, если бы аудиторы изучили всю… … Большой экономический словарь

Аудиторский риск — Аудит Виды аудита Внутренний аудит Внешний аудит Налоговый аудит Экологический аудит Социальный аудит … Википедия

Аудиторский риск — субъективно определяемая аудитором вероятность признать по итогам аудиторской проверки, что бухгалтерская отчетность либо может содержать невыявленные существенные искажения после подтверждения ее достоверности; либо содержит существенные… … Финансовый словарь

Аудиторский риск — 9. При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки аудиторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня. Аудиторский риск… … Официальная терминология

существенность — 2.28 существенность (materiality): Возможность воздействия отдельных ошибок или их совокупности, упущений и искажений на утверждение по парниковым газам и решения предполагаемых пользователей. Примечание 1 Понятие существенности используют при… … Словарь-справочник терминов нормативно-технической документации

значимость, существенность — 2.29 значимость, существенность (materiality): Возможность воздействия отдельных ошибок или их совокупности, упущений и искажений на утверждение по парниковым газам (2.11) и решения предполагаемых пользователей (2.26). Примечание 1 Понятие… … Словарь-справочник терминов нормативно-технической документации

Риск необнаружения ошибок, его значение и порядок оценки.

Аудиторский риск означает риск, что аудитор выразит несоответствующее аудиторское мнение в случаях, когда в финансовой отчетности содержатся существенные искажения. При этом аудиторский риск включает три компонента: неотъемлемый риск, риск системы контроля и риск необнаружения

Риск необнаружения выражает вероятность необнаружения аудитором ошибок. Его составляющими могут быть:

· риск анализа (опасность, что процедуры анализа не выявят существенных ошибок);

· риск при проверках по существу (опасность, что существенные ошибки не будут выявлены в процессе выполнения процедур проверки);

· риск выборочного исследования (опасность, что выборка операций для проведения проверки не отразит существенных ошибок).

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

· чем выше уровень существенности, тем ниже общий аудиторский риск;

· чем ниже уровень существенности, тем выше аудиторский риск.

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки по существу. В случае, если аудитору требуется снизить риск необнаружения, он обязан:

· модифицировать применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменение их сути;

· увеличить затраты времени на проверку;

· повысить объемы аудиторских выборок.

При оценке рисков применяются следующие градации: высокий, средний, низкий.

Аудитор может принять решение о применении в своей деятельности большего количества градаций при оценках рисков, чем три вышеупомянутые, либо об использовании для оценки рисков количественных показателей (процентов или долей единицы).

Оценка риска средств контроля наряду с оценкой неотъемлемого риска влияет на характер, временные рамки и объем аудиторских процедур проверки по существу, которые проводятся с целью снижения риска необнаружения и, следовательно, уменьшения аудиторского риска до приемлемо низкого уровня. Но даже если аудитору придется проверить все 100 % сальдо счетов или однотипных операций данной группы, определенный риск необнаружения всегда будет присутствовать, в частности, потому, что преобладающая часть аудиторских доказательств лишь предоставляет доводы в поддержку некоторого вывода, а не носит исчерпывающего характера.

Оцененные уровни неотъемлемого риска и риска средств контроля не могут быть настолько низкими, чтобы у аудитора не возникло необходимости в проведении каких бы то ни было процедур проверки по существу. Независимо от оцененных уровней неотъемлемого риска и риска средств контроля аудитору следует провести некоторые процедуры проверки по существу в отношении существенных сальдо счетов и группы операций.

Существует обратная взаимосвязь между риском необнаружения и совокупным уровнем неотъемлемого риска и риска средств контроля. Если аудитор считает их по совокупности высокими, то необходимо, чтобы риск необнаружения был низким, если в ходе планирования выяснилось, что уровень неотъемлемого риска и риска средств контроля имеет достаточно низкие значения, аудитор может принять более высокий риск необнаружения и все равно снизить аудиторский риск до приемлемо низкого уровня.

Чем выше оценка неотъемлемого риска и риска средств контроля, тем больше аудиторских доказательств аудитору необходимо получить в ходе процедур проверки по существу. Если неотъемлемый риск и риск средств контроля оцениваются как высокие, то аудитору необходимо определить, смогут ли процедуры проверки по существу предоставить достаточные надлежащие аудиторские доказательства, чтобы снизить риск необнаружения и, следовательно, аудиторский риск до приемлемо низкого уровня. В том случае, когда аудитор устанавливает, что риск необнаружения в отношении предпосылки подготовки бухгалтерской отчетности не может быть снижен до приемлемо низкого уровня, ему следует выразить мнение с оговоркой или отказаться от выражения мнения.

Аудиторская оценка компонентов аудиторского риска может изменяться в ходе аудита. В таких случаях аудитору необходимо внести изменения в запланированные процедуры проверки по существу, основываясь на пересмотренных оценках неотъемлемого риска и риска средств контроля.

В случае, если аудитор устанавливает, что он не в состоянии снизить риск необнаружения до приемлемо низкого уровня в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций, ему следует выразить условно-положительное мнение или отказаться от выражения мнения.

В практической деятельности провести правильный подсчет аудиторского риска бывает довольно затруднительно, тем более что стандарт содержит слишком много неопределенностей и не приводит конкретных методик расчета, наиболее приемлемое и конструктивное толкование аудиторского риска – это интерпретация его как вероятности ошибки аудитора в ходе проведения проверки.

Идеальных способов сведения аудиторского риска к нулю не существует, но аудитор всегда должен стремиться к максимальному его снижению путем учета всевозможных факторов при планировании аудита.

22. Общий план и программа аудита.

Общий план аудита

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала клиента аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с руководством и персоналом клиента. При этом он несет ответственность за содержание общего плана, программы аудита. Общий план является описанием предполагаемого объема и порядка проведения проверки.

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность аудируемого лица, в том числе:

— общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица;

— особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

— общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

-учетную политику, принятую аудируемым лицом, и ее изменения;

-влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

-планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

в) риск и существенность, в том числе:

-ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита;

-установление уровней существенности для аудита;

-возможность (в том числе на основе аудита прошлых лет) существенных искажений или недобросовестных действий;

-выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например, при подготовке оценочных показателей;

г) характер, временные рамки и объем процедур, в том числе:

-относительную важность различных разделов учета для проведения аудита;

-влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей;

-существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего аудита;

д) координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе:

— привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица;

— количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга;

— количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

е) прочие аспекты, в том числе:

— возможность того, что допущение о непрерывности деятельности аудируемого лица может оказаться под вопросом;

— обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

— особенности договора об оказании аудиторских услуг и требования законодательства;

— срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу;

— форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.

Аудиторский риск и факторы, его определяющие;

Аудиторский риск — это риск возможности составления неправильного аудиторского заключения. Он связан с тем, что, проводя выборочную проверку, невозможно быть на все 100% уверенным, что ни в данных отчетности, ни в данных бухгалтерского учета не содержатся невыявленные существенные ошибки, как бы тщательно ни производилась проверка.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности или, напротив, не содержать существенных искажений при признании отчетности недостоверной.

Главное для аудитора — иметь разумную уверенность в правильности отчетности, предполагая определенную степень риска.

Аудиторский риск может быть измерен либо по шкале приоритетов (высокий, средний и низкий), либо путем исчисления вероятности от 0 до 1. По опыту зарубежной практики аудита, этот риск должен быть минимальным и составлять 0,01, т.е. вероятность неправильной оценки достоверности отчетности должна составлять 1%.

Аудиторский риск состоит из трех основных компонентов:

— риск средств контроля;

Под неотемлимым (чистым) риском понимают вероятность появления существенных искажений в данном бухгалтерском счете, статье баланса, однотипной группе хозяйственных операций, отчетности экономического субъекта в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля.

Неотемлимый риск в решающей мере связан с сегментами бизнеса аудируемого субъекта. Именно поэтому в нормативном регулировании аудиторской деятельности появился самостоятельный стандарт о понимании экономической деятельности аудируемого субъекта. На величину внутрихозяйственного риска оказывает влияние устойчивость и разнообразие связей субъекта хозяйствования, традиционность хозяйственных операций, доля внешнеэкономических операций, величина привлечения заемных средств и т.п.

Под риском средств контроля (контрольным риском) понимают вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухгалтерского учета и системы внутреннего контроля не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений. Эта составляющая аудиторского риска напрямую зависит от системы внутреннего контроля проверяемого субъекта хозяйствования.

Под риском необнаружения понимают вероятность того, что примеряемые аудитором в ходе проверки аудиторские процедуры не позволяют обнаружить реально существующие нарушения, имеющие существенный характер по отдельности либо в совокупности. Риск необнаружения напрямую связан с величиной выборки

Поскольку внутрихозяйственный риск и риск средств контроля не могут быть отрегулированы аудиторами, то общая величина риска регулируется допустимой величиной риска необнаружения, т.е. степень риска необнаружения определяется на основе данных о внутрихозяйственном риске и контрольном риске с использованием следующих закономерностей

Например, чистый риск оценен аудитором как высокий, риск средств контроля как средний. В этих условиях допустим риск необнаружения ниже среднего (его уровень отражен на пересечении строки, где указан уровень внутрихозяйственного риска, и столбца, где указан уровень риска средств контроля).

Уровень риска необнаружения определяет набор аудиторских процедур и возможность применения выборки на тех или иных участках аудиторской проверки.

Если риск необнаружения должен быть сведен к минимальной величине, то предусматривается максимальный набор различных аудиторских процедур и организация проверки по возможности с высокой выборкой или сплошной проверки некоторых хозяйственных операций.

Если же риск необнаружения можно допустить как высокий, то применяется ограниченное количество аудиторских процедур и сравнительно небольшая выборка, выборочные исследования.

При планировании аудита аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. На основе анализа применяемого для проверки значения уровня существенности и особенностей остатков и оборотов по счетам бухгалтерского учета аудитор обязан решить, какие статьи учета будут изучаться особенно внимательно и в каких случаях будет применяться аудиторская выборка и (или) аналитические процедуры для снижения общего аудиторского риска до приемлемо низкого уровня.

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

— чем выше уровень существенности, тем ниже общий аудиторский риск;

— чем ниже уровень существенности, тем выше аудиторский риск.

Если по ходу выполнения аудиторской проверки аудитор принимает решение об использовании более низких значений уровня существенности, он обязан принять меры по снижению аудиторского риска, для чего ему следует уточнить значения риска средств контроля и риска необнаружения следующим образом:

— снизить, если это возможно, риск средств контроля, для чего необходимо предусмотреть выполнение в ходе проверки дополнительных процедур тестирования средств контроля;

— снизить, если это возможно, риск необнаружения. Следует иметь в виду, что значения внутрихозяйственного риска остаются постоянными и могут измениться лишь в случае обнаружения в ходе проверки объективно существующих фактов, не учтенных в ходе подготовки общего плана проверки.

Понятие существенности и риска в аудите

Аудит, базирующийся на риске, — это такой вид аудита, когда проверка может производиться выборочно, исходя из условий работы предприятия, в основном «узких мест» (критических точек) в его работе. Сосредоточив аудиторскую работу в областях, где риски выше, можно сократить время, затрачиваемое на проверку областей с низким риском.

С проведением аудита непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск аудитора заключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

— недружественной рекламы деятельности аудитора;

— вероятности судебных исков по отношению к аудитору;

— финансового состояния клиента;

— характера операций клиента;

— компетентности администрации и учетного персонала клиента;

— сроков проведения аудита и т.д.

Аудиторский риск – вероятность выражения положительного мнения о достоверности отчетности при наличии в ней существенных искажения либо отрицательного мнения при отсутствии таких искажений.

Аудиторский риск состоит из трех составляющих: неотъемлемый риск, риск средств внутреннего контроля, риск необнаружения.

Неотъемлемый риск – субъективно оцениваемая аудитором вероятность возникновения искажений в бухгалтерской отчетности до того, как действующая на предприятии система бухгалтерского учета сможет их предотвратить, выявить и устранить.

Для оценки данного риска анализируются следующие факторы:

Характер и масштабы деятельности аудируемого лица, определяющие объемы, сложность и специфику обрабатываемой бухгалтерией информации:

— масштабы деятельности (чем больше – выше риск);

— сложность структуры компании (чем сложнее – выше риск);

— сложность бухгалтерского и налогового оформления результатов деятельности предприятия;

— предрасположенность деятельности аудируемого лица к возникновению преднамеренных искажений.

Квалификация и добросовестность отношения к работе работников бухгалтерии с точки зрения сложности выполняемых задач оценивается с помощью предварительных тестов средств внутреннего контроля.

Уровень понимания значимости качества ведения учета руководством и собственниками предприятия и добросовестности отношения к работе и организации бухгалтерской службы.

Риск средств внутреннего контроля – оцениваемая аудитором вероятность возникновения искажений бухгалтерской отчетности либо нарушений законодательства в учете аудируемого лица до того, как используемые на предприятии средства системы внутреннего контроля смогут их выявить, устранить либо предотвратить.

Под системой внутреннего контроля предприятия понимается совокупность специализированных подразделения предприятия (служба внутреннего аудита, контрольно-ревизионный отдел и т.п.), применяемых методов контроля и непосредственно персоналий контролеров, целью которой является обеспечение полноты и своевременности выполнения работниками предприятия своих должностных обязанностей в части ведения бухгалтерского учета – контроль соблюдения законодательства и достоверности бухгалтерских данных.

Основные требования к формированию отдела внутреннего контроля:

— подчиненность собственникам или совету директоров, но никаким другим организационным подразделениям;

— работники отдела контроля не должны совмещать должности в других подразделениях;

— контролеры должны иметь достаточно высокий уровень профессиональных навыков (как минимум – трудовое право, финансы предприятий, налоги, бухгалтерский учет, гражданское право, теория управления и т.п.), опыт работы в контролируемом виде деятельности, достаточно высокий уровень оплаты труда, обладать соответствующими личностными характеристиками;

— достаточный уровень полномочий для исполнения контролирующих функций.

В отсутствии системы специализированного контроля ее функции в рамках внутреннего аудита выполняет сама система бухгалтерии. При этом эффективность контроля, как правило, снижается.

При оценке данного риска анализируются следующие факторы:

— наличие специализированной системы внутреннего контроля;

— эффективность интеграции системы контроля в организационную структуру управления предприятием с точки зрения достаточности полномочий для исполнения контролирующих функций;

— эффективность применяемых методов контроля с точки зрения полноты и своевременности, обнаружения и устранения искажений нарушений;

— эффективность применяемых средств контроля (явный, скрытый);

— уровень квалификации контролеров с точки зрения выполняемых задач.

Эффективность организации системы документооборота с точки зрения оперативности и полноты обработки бухгалтерской и управленческой информации, передачи ее между организационными единицами, обеспечение сохранности и конфиденциальности, а также возможности проверки

Эффективность формирования внутренней регламентной документации, определяющей порядок и нормативы осуществления различных процессов, полномочия и ответственность работников.

Неотъемлемый риск и риск средств внутреннего контроля определяют вероятность искажений и нарушений в учете клиента под влиянием факторов, существующих у аудируемого лица, и никак не зависят от аудитора. Эти риски определяют сложность аудиторской проверки.

Риск необнаружения – оцениваемая аудитором вероятность пропуска существенных данных в ходе выборочной проверки, в том числе искажений.

В результате аудитор может недооценить или переоценить существенность предполагаемых нарушений.

При оценке данного риска учитываются следующие факторы:

— величины неотъемлемого риска и риска средств внутреннего контроля;

— уровень квалификации и количества членов аудиторской группы.

Объем аудита – совокупность аудиторских процедур проверки, определяющая затраты времени на проверку и объем выборки

Для снижения риска необнаружения аудитор может предпринять следующие действия:

— увеличить время на проверку;

— увеличить объем аудиторской выборки;

— уменьшить уровень существенности;

— укомплектовать аудиторскую группу большим числом квалифицированных аудиторов.

Все перечисленные действия направлены на повышение качества проверки, однако они приводят к ее удорожанию.

В связи с тем, что возможности и желание оплачивать услуги аудиторов у клиентов небезграничны, при планировании проверки аудиторы вынуждены гармонично сочетать размер своего дохода и приемлемую величину риска.

При осуществлении аудиторской деятельности аудитору часто приходится сталкиваться с понятием существенности: при планировании аудита аудитор должен определить наиболее существенные объекты проверки, которым необходимо уделить особое внимание, сделать выбор наиболее существенных по сумме или смыслу операций или групп операций.

При осуществлении аудиторских процедур аудитор оценивает существенность выявленных искажений отчетности.

При завершении аудита в ходе аналитических процедур аудитор оценивает существенность предполагаемых ошибок и совокупных искажений отчетности.

Существенность рассматривается на разных уровнях иерархии бухгалтерских данных:

— на уровне отдельных хозяйственных операций;

— на уровне однородных операций за период (обороты по проводкам);

— на уровне остатков и оборотов по счетам;

— на уровне отдельных статей бухгалтерской отчетности;

— на уровне итоговых показателей отчетности;

При этом необходимо учитывать:

— одна операция (даже в составе однородных) может быть существенна;

— несколько несущественных операций, рассматриваемых в совокупности могут формировать существенность значений.

Различают две составляющих отчетности:

— количественная – стоимостное или иное объемное (шт, л, кг, м) представление информации.

— качественная – смысловая нагрузка, финансово-экономическое значение информации, а также требование законодательства, определяющее ее оформление, условия совершения и налогообложения, а также ответственность за их несоблюдение.

Исходя из такой классификации составляющих различают:

1. количественные ошибки – стоимостные или иные объемные искажения информации в результате арифметических расчетов, преднамеренных искажений (пропусков сумм) и т.п. Ошибки данного типа могут возникать косвенно в результате качественных нарушений требований законодательства, определяющих документальную подтвержденность операций, их законность и действительность.

2. качественные нарушения – искажения смысла информации, в том числе финансово-экономического содержания, несоблюдение требований законодательства (искажение величины финансового результата).

Для выражения мнения о достоверности бухгалтерской отчетности задачей аудитора является оценка степени существенности найденных и предполагаемых искажений отчетности.

Существенность количественных ошибок определяется с помощью специального количественного критерия – уровня существенности.

Уровень существенности – критическая величина искажения бухгалтерской отчетности, начиная с которой пользователь отчетности перестает быть способным делать на ее основе правильные экономические выводы и принимать базирующиеся на них обоснованные решения.

Аудитор должен принимать во внимание, что одна операция или сумма сама по себе может быть несущественной. Но в совокупности с аналогичными операциями за период (обороты и сальдо по счету) могут сформировать существенные суммы.

Размер уровня существенности, методика его расчета и состава показателей для его определения выбирается аудитором самостоятельно и фиксируется во внутрифирменных стандартах.

Как правило, его рассчитывают путем последовательного приведения к сопоставимому размеру и усреднения базовых показателей бухгалтерской отчетности.

Уровень существенности может быть представлен в стоимостном выражении либо как удельный вес от базового показателя бухгалтерской отчетности (чем меньше по сумме и больше по качественной существенности показатель, тем меньше удельный вес для уровня существенности).

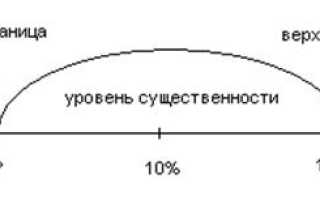

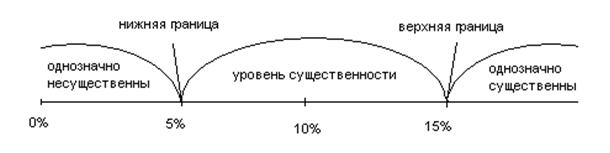

Удельный вес в данном случае рассматривается как допустимая погрешность при определении показателя. Достаточно часто значение уровня существенности рассматривается как середина интервала допустимой погрешности расчета показателей, что можно представить графически в следующем виде.

Рисунок 2 – Определение границ уровня существенности

Значение показателей, в том числе искажений отчетности выше интервала существенности (допустимого интервала погрешности) – однозначно существенны; меньше нижней границы интервала – однозначно не существенны, а находящиеся в интервале погрешности не могут быть определены как однозначно существенные. Информация о них заслуживает внимания пользователей, но не является решающей для оценки достоверности отчетности.

Качественная составляющая существенности при оценке бухгалтерской информации и в том числе искажений оценивается по субъективному профессиональному суждению аудитора с учетом ее важности для пользователя и строгости взыскания, предусмотренного за нарушение законодательства.

Данный вывод делается с учетом оценки степени косвенного влияния качественной составляющей на формирование количественного искажения.

При оценке существенности нарушений учитываются также результаты тестов надежности средств внутреннего контроля. Считается, что существенность искажений признается большей при меньшей надежности системы контроля. Следует учитывать, что большая существенность количественных искажений возникает при меньшем значении уровня существенности.

Существуют три основных случая выражения аудиторского мнения с помощью оценки существенности:

1. если одновременно выполняются условия:

a. количественная составляющая ошибки выше (ниже) верхней (нижней) границы интервала существенности (намного ниже).

b. качественная составляющая ошибки однозначно не существенна.

Вывод: аудитор имеет право выразить безоговорочно положительное мнение о достоверности отчетности.

2. если выполняется хотя бы одно из условий:

a. количественная составляющая ошибки значительно больше уровня существенности (выше верхней границы интервала);

b. качественная составляющая ошибки по мнению аудитора однозначно существенна.

Вывод: аудитор обязан выразить отрицательное мнение о достоверности отчетности.

3. если выполняются условия:

a. количественная составляющая ошибки находятся в пределах интервала существенности;

b. существенность качественного нарушения не может быть оценена аудитором однозначно.

Вывод: в этом случае аудитор считает, что об указанных нарушениях необходимо проинформировать пользователя отчетности, но нельзя считать отчетность недостоверной. В этом случае аудитор имеет три варианта действий:

1. Взять на себя риск ответственности за выражение того или иного мнения, изменив интервал существенности.

2. Провести дополнительные процедуры проверки для выражения мнения с большей степенью уверенности.

3. Если аудит не позволил собрать объем надлежащих аудиторских доказательств, достаточный для выражения аудиторского мнения с разумной степенью уверенностью, то следует отказаться от выражения такого мнения.