Код вида платежа таможня

Таможенные коды ТН ВЭД

В соответствии с Инструкцией о порядке заполнения декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257) в графе 33 «Код товара», а точнее в ее первом подразделе, указывается без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Коды ТНВЭД Таможенного союза

Классификация товаров в соответствии Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) при таможенном декларировании товаров в общем случае производится декларантом. При этом проверка правильности такой классификации производится таможенными органами (п. 1 ст. 20 ТК ЕАЭС).

Коды (в т.ч. укрупненные) по ТН ВЭД для некоторых важнейших товаров, экспортируемых из РФ и импортированных в страну за январь-март 2018 г. по данным ФТС мы приводили в нашем материале.

Нужно понимать, что таможенные коды товара по ТН ВЭД — не единственные сведения, которые указываются в таможенным документах в кодированном виде. Иные кодировки применяются с учетом классификаторов, утверждаемых Евразийской экономической комиссией, а до их утверждения – с использованием классификаторов, которые применяются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании (п. 2 ст. 8 ТК ЕАЭС).

Например, о классификаторе видов документов, используемых при таможенном декларировании, мы рассказывали здесь.

Коды таможенных процедур

Во втором подразделе графы 1 «Декларация» указывается двузначный цифровой код заявляемой таможенной процедуры в соответствии с Классификатором, приведенным в Приложении № 1 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 1 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Утверждены следующие коды:

Коды таможенных платежей в ГТД: код 1010 в ГТД что означает?

В графе 47 «Исчисление платежей» в колонке «Вид» указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с Классификатором, приведенным в Приложении № 9 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 45 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

При исчислении платежей в ГТД вид 1010 какому платежу соответствует? А код 5010 в таможенной декларации что означает?

Коду 1010 в таможенной декларации соответствуют таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции), кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования.

А для НДС, кроме НДС, взимаемого в Республике Казахстан, — 5010 код таможенного платежа.

2050 код в ГТД – это антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о ЕАЭС от 29.05.2014).

А код 9090 в таможенной декларации – это деньги, внесенные в качестве обеспечения уплаты таможенных пошлин, налогов, за исключением денег, вносимых в связи с осуществлением деятельности в сфере таможенного дела.

Код страны происхождения товара в ГТД

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257). Такой код страны в ГТД указывается в соответствии с Классификатором стран мира (Приложение № 22 Решения Комиссии Таможенного союза от 20.09.2010 № 378).

Так, например, «DE» — это Германия, «US» — США, а «UZ» — Узбекистан.

Если нанесенная на товар маркировка или коммерческие, транспортные (перевозочные) и иные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, указывается двузначный буквенный код латинскими буквами «EU».

Если страна происхождения товара неизвестна, вместо кода проставляются два нуля «00».

Код МОС в таможенной декларации

В первом подразделе графы 43 «Код МОС» указывается код метода определения таможенной стоимости декларируемых товаров в соответствии с Классификатором методов определения таможенной стоимости, приведенном в Приложении № 4 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 41 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Приказ ФТС России от 07.05.2019 № 760 «Об утверждении Перечня соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации»

В целях реализации Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 21 сентября 2010 г.) с изменениями, внесенными решениями Комиссии Таможенного союза от 14 октября 2010 г. N 441 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 16 ноября 2010 г.), от 7 апреля 2011 г. N 719 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 3 августа 2011 г.), от 16 августа 2011 г. N 906 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 24 января 2012 г.) и от 18 ноября 2011 г. N 858 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 12 декабря 2011 г.), Решением Совета Евразийской экономической комиссии от 19 марта 2012 г. N 9 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 23 марта 2012 г.), решениями Коллегии Евразийской экономической комиссии от 16 августа 2012 г. N 125 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 16 августа 2012 г.), от 23 августа 2012 г. N 135 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 23 августа 2012 г.), от 18 октября 2012 г. N 188 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 23 августа 2012 г.), от 19 февраля 2013 г. N 22 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 20 февраля 2013 г.), от 11 июня 2013 г. N 127 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 13 июня 2013 г.), от 25 июня 2013 г. N 137 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 июня 2013 г.), от 25 июня 2013 г. N 140 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 июня 2013 г.), от 1 октября 2013 г. N 213 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 2 октября 2013 г.), от 25 февраля 2014 г. N 27 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 февраля 2014 г.), от 18 декабря 2014 г. N 237 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 19 декабря 2014 г.), от 12 мая 2015 г. N 52 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 13 мая 2015 г.), от 18 августа 2015 г. N 91 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 20 августа 2015 г.), от 3 ноября 2015 г. N 139 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 ноября 2015 г.), от 22 декабря 2015 г. N 168 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 23 декабря 2015 г.), от 2 июня 2016 г. N 54 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 июня 2016 г.), Решением Совета Евразийской экономической комиссии от 9 августа 2016 г. N 62 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 28 сентября 2016 г.), решениями Коллегии Евразийской экономической комиссии от 30 августа 2016 г. N 95 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 31 августа 2016 г.), от 15 ноября 2016 г. N 145 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 17 ноября 2016 г.), от 29 ноября 2016 г. N 159 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 1 декабря 2016 г.), Решением Совета Евразийской экономической комиссии от 21 декабря 2016 г. N 153 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 марта 2017 г.), решениями Коллегии Евразийской экономической комиссии от 24 апреля 2017 г. N 33 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 26 апреля 2017 г.), от 2 мая 2017 г. N 43 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 4 мая 2017 г.), от 12 сентября 2017 г. N 116 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 13 сентября 2017 г.), от 14 ноября 2017 г. N 149 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 16 ноября 2017 г.), от 16 января 2018 г. N 5 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 19 января 2018 г.), от 22 мая 2018 г. N 81 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 25 мая 2018 г.), от 30 октября 2018 г. N 176 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 6 ноября 2018 г.), приказа Минфина России от 8 июня 2018 г. N 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (зарегистрирован Минюстом России 27.08.2018, регистрационный N 52011) с изменениями, внесенными приказами Минфина России от 30 ноября 2018 г. N 245н (зарегистрирован Минюстом России 27.12.2018, регистрационный N 53202), от 6 марта 2019 г. N 36н (зарегистрирован Минюстом России 02.04.2019, регистрационный N 54248), ПРИКАЗЫВАЮ:

1. Утвердить Перечень соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации согласно приложению к настоящему приказу.

2. Центральному информационно-техническому таможенному управлению (В.Ю.Скиба) совместно с Главным управлением информационных технологий ФТС России (Г.В.Песчанских) внести с учетом положений настоящего приказа изменения в базы данных нормативно-справочной информации и программные средства, применяемые для обработки сведений, заявленных в таможенных документах.

3. Признать утратившим силу приказ ФТС России от 17 августа 2018 г. N 1297 «Об утверждении Перечня соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации».

4. Настоящий приказ применяется при исполнении бюджетов бюджетной системы Российской Федерации на 2019 год.

Контроль за исполнением настоящего приказа оставляю за собой.

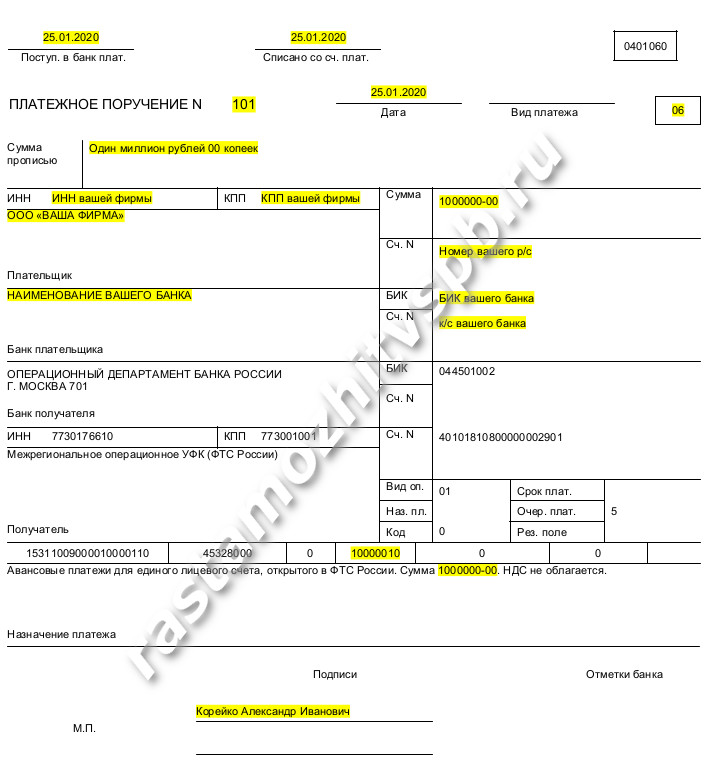

Новые реквизиты (образец заполнения) для оплаты таможенных платежей на Единый Лицевой Счет (ЕЛС) для оплаты в 2020 году

Реквизиты для заполнения платежки в таможню:

банк получателя – Операционный департамент Банка России, г. Москва 701

БИК 044501002, счет № 40101810800000002901,

получатель – Межрегиональное операционное УФК (ФТС России),

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно- 10000010

С 2019 года ФТС перевел всех участников ВЭД на Единый Лицевой Счет (ЕЛС).

Теперь нет необходимости оплачивать платежи на разные таможни по всей стране, а вместо этого появился единый счет, с которого любая таможня России может списывать платежи. Единственное, что пока осталось разделение по назначению платежа (т.е. по КБК). Из-за этого остается необходимость проводить несколько платежей: авансовый (там. сборы, НДС, акциз), на ввозную пошлину, на прочие платежи.

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

В абсолютном большинстве случаев требуется сделать 2 платежа: авансовый платеж и пошлина. Авансовый платеж подходит для таможенных сборов за оформление, НДС и акциза. Второй, соответственно, для ввозной пошлины. О расчете размера таможенных платежей я рассказывал тут .

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

Образец заполнения авансовой платежки (т.е. для оплаты сборов, НДС и акциза) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это «15311009000010000110»

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 — 10000010

— графы 106,108-110- не заполняются.

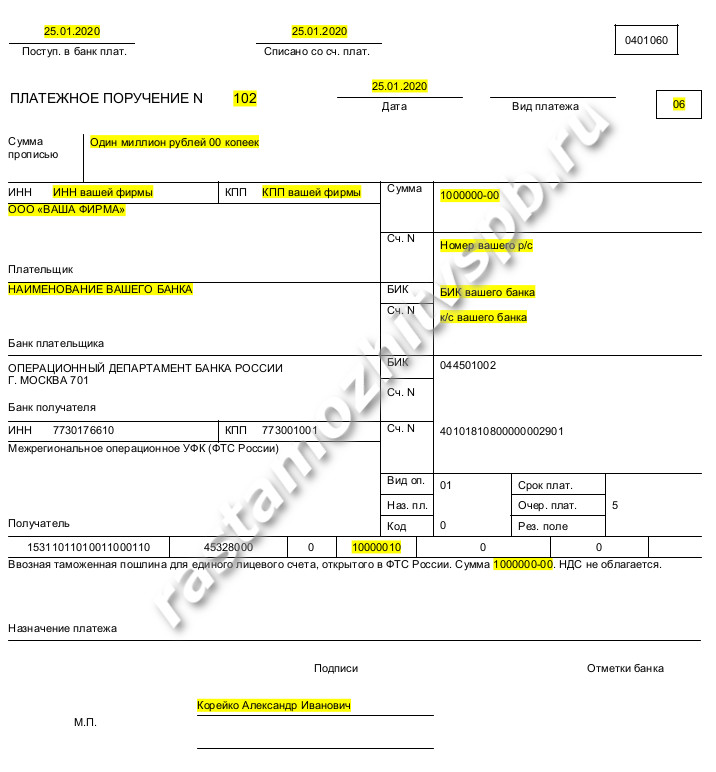

Образец заполнения платежки на ввозную пошлину:

Для оплаты ввозной пошлины нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для пошлины такой «15311011010011000110».

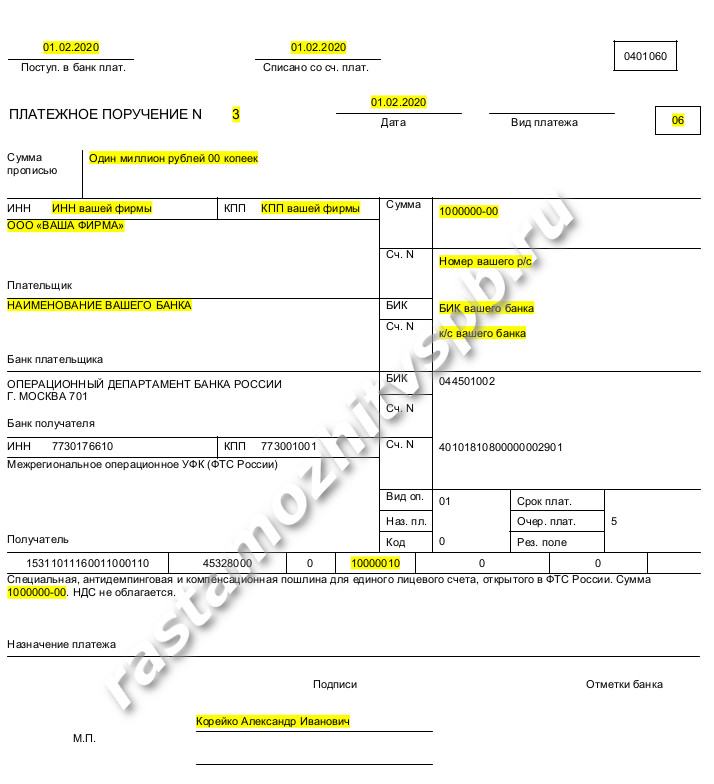

Образец заполнения платежки на специальную, антидемпинговую или компенсационную пошлину:

Для оплаты этих пошлин нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для такой пошлины «15311011160011000110».

Для остальных видов платежей платежной поручение заполняется по такому же принципу, только меняется КБК. Список КБК актуальных на 2019 смотрим тут .

Вид платежа 9090 таможня — что это?

При совершении таможенных операций российские участники внешнеэкономической деятельности (ВЭД) осуществляют платежи на счёт Казначейства РФ для таможенных органов РФ.

Общее

В соответствии с действующим законодательством о таможенном регулировании, Декларанты осуществляют платежи на счёт Казначейства РФ для соответствующих органов:

банковским переводом в качестве аванса в счёт будущих платежей за исключением ввозных пошлин, которые зачисляются по отдельному коду бюджетной классификации (КБК);

с использованием платёжных систем («Раунд», «Таможенная карта»).

Разница между ними заключается в том, что в первом случае средства поступают с расчётного счёта декларанта на счёт Казначейства РФ, а во втором случае они хранятся на счетах Декларанта. Но даже те деньги, которые уже перечислены на счёт Казначейства РФ, продолжают оставаться имуществом Декларанта до тех пор, пока последний не сделает соответствующее распоряжение об их использовании. В качестве такого распоряжения рассматриваются декларации, корректировки к ним, обращения, заявления, в которых указаны цели и суммы использования финансовых средств.

В указанных документах Декларант либо в кодируемом виде (каждый вид в таможенных органах РФ идентифицируется по кодам), либо в виде конкретного указания определяет назначение платежа.

Обеспечение уплаты таможенных платежей

Одним из идентификационных кодов платежей является код 9090 (денежный залог, внесённый в качестве обеспечения исполнения обязанности по уплате пошлин, налогов).

Применяется такой платёж после начала проверки таможенной стоимости товаров, заявленной Декларантом в декларации. В этом случае органы до выпуска в соответствии со ст. 325 ТК ЕАЭС запрашивают дополнительные документы у декларанта, полагая, что заявленная стоимость является низкой и не соответствует действительности (уровню таможенной стоимости на идентичный или однородный товар, ввозимый когда-то в адрес других фирм по схожим условиям). В этом случае декларанту предлагается указать иную более высокую стоимость на декларируемый товар.

При этом запрашиваются документы, имеющие отношение к вывозу товаров из страны-экспортёра, а также бухгалтерские документы. Их объем относительно велик, поэтому декларант зачастую не успевает их предоставить до окончания срока выпуска (как правило, 10 рабочих дней). В этом случае выпуск товаров производится условно под обеспечение уплаты платежей. И наиболее быстрый вид такого обеспечения – это денежный залог, т.е. денежные средства, рассчитанные, исходя из суммы тех таможенных платежей, которые декларант должен был бы доплатить, если бы стоимость была скорректирована до того уровня, который указал таможенный орган.

Фактом принятия залога является таможенная расписка, в РФ она зачастую оформляется в электронном виде, где указываются основания исчисления, сведения о плательщике, сумма исчисления, в том числе код платежа – 9090.

Если Декларант запрашиваемыми документами не подтверждает изначально заявленную стоимость после выпуска, то финансовые средства в качестве залога списываются в счёт государства и таможенная стоимость корректируется до более высокого уровня, товары окончательно выпускаются.

Если удаётся доказать первоначально заявленную таможенную стоимость, то Декларант возвращает сумму денежного залога, и товар окончательно выпускается.

Важно отметить, что ст. 55 ФЗ № 289-ФЗ от 03.08.2018 о таможенном регулировании в РФ вводится льготирование для Декларантов, которое заключается в том, что при соблюдении некоторых условий они освобождаются от предоставления залога, т.е. от «замораживания» денежных средств.