Налоговый регистр по учету сумм ндфл

Налоговый регистр для 6-НДФЛ

Отчетность по подоходному налогу – одна из главных бухгалтерских задач. Чтобы с ней успешно справляться, расскажем, о налоговом регистре для 6-НДФЛ.

Зачем нужен

До 2016 года налоговым агентам было достаточно заполнять и сдавать справки 2-НДФЛ. С 1 января появилась новая форма квартальной отчетности – расчет 6-НДФЛ. Соответственно, нужен и свой налоговый регистр для 6-НДФЛ. Принципиальное отличие этих двух документов заключается в том, что новый отчет содержит в себе информацию сразу обо всех физических лицах, а 2-НДФЛ – о каждом отдельно.

Все налоговые агенты по НДФЛ в соответствии со ст. 230 НК РФ должны вести учет выданных физлицам доходов за отчетный период. Также они обязаны включать в отчет информацию о полученных работниками налоговых вычетах, размере рассчитанного и удержанного подоходного налога. Для заполнения этих данных и предусмотрен налоговый регистр для 6-НДФЛ.

В ходе заполнения этого документа у налоговых агентов могут возникать вопросы. Чтобы отображать информацию правильно и в полной мере, необходимо ознакомиться с порядком и формой заполнения данного регистра.

Свободная форма и обязательные позиции

Только осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

- информацию, позволяющую определить, кто именно является налогоплательщиком (она может быть аналогична той, которая указана в 2-НДФЛ на каждого работника отдельно);

- разновидности получаемых доходов каждого физического лица;

- имеющиеся налоговые вычеты;

- точные значения и наименования (коды) тех расходов, которые уменьшают базу налогообложения;

- размеры каждой разновидности дохода и даты их поступления;

- статус физлица (резидент / нерезидент / нерезидент, имеющий специализацию и высокую квалификацию; соответственно – коды 1, 2 и 3);

- размер удержанного НДФЛ и соответствующая дата этого действия с указанием реквизитов платежного документа.

Дополнительные позиции

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

- дату фактического получения дохода;

- величину НДФЛ;

- размер рассчитанного и удержанного с физлица налога отдельно по каждой разновидности дохода;

- размеры авансовых платежей, имеющих фиксированный характер (указывают в случае работы на предприятии, использующем ПСН, иностранцев, которые делают отчисления подоходного налога самостоятельно);

- размер НДФЛ, который не был удержан;

- сумму НДФЛ, которая была возвращена налоговым агентом;

- срок, в который подоходный налог должен быть перечислен по закону в казну.

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

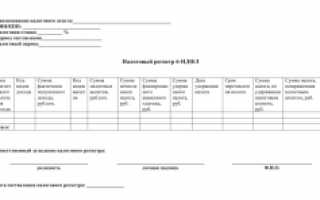

Вот, как приблизительно может выглядеть налоговый регистр для 6-НДФЛ:

Можно выбирать

Естественно, такое подробное заполнение информации актуально только для тех организаций, которые используют автоматизированные системы обработки. Они позволяют мгновенно сгруппировать и рассортировать данные.

Напоследок заметим, что для быстрого составления отчетов по подоходному налогу можно заполнять сразу два отдельных регистра. Но в этом случае лучше избежать дублирования информации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налоговый регистр для 6-НДФЛ: образец

Налоговые агенты по НДФЛ обязаны вести учет полученных от них физлицами доходов за налоговый период, предоставленных физлицам налоговых вычетов, исчисленных и удержанных сумм НДФЛ (абз. 1 п. 1 ст. 230 НК РФ). Учет этих показателей налоговый агент ведет в регистрах налогового учета. О налоговых регистрах для формы 6-НДФЛ расскажем в нашей консультации.

Форма налогового регистра – на свое усмотрение

Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ , утвердившим форму Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также Порядок его заполнения, форма налогового регистра для 6-НДФЛ не установлена. Более того, в НК указано, что формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налоговые агенты разрабатывают самостоятельно (абз. 2 п. 1 ст. 230 НК РФ). Необходимо при этом, чтобы налоговые регистры по НДФЛ содержали следующие сведения:

- данные, позволяющие идентифицировать налогоплательщика (к примеру, по аналогии с данными о физическом лице-получателе дохода в справке 2-НДФЛ);

- вид выплачиваемых налогоплательщику доходов, предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу (в соответствии с кодами видов доходов и вычетов, утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ );

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления НДФЛ, реквизиты соответствующего платежного документа.

Добавляем к обязательным сведениям дополнительные

Для составления и проверки правильности заполнения формы 6-НДФЛ указанные выше сведения можно дополнить следующими показателями:

- ставка НДФЛ;

- сумма исчисленного и удержанного налога (по соответствующему виду дохода);

- сумма фиксированного авансового платежа (по «патентным» иностранцам, самостоятельно уплачивающим НДФЛ);

- сумма НДФЛ, не удержанная налоговым агентом;

- сумма НДФЛ, возвращенная налоговым агентом;

- дата фактического получения дохода;

- установленный срок перечисления налога по НК.

Таким образом, дополнив обязательные сведения в налоговом регистре по НДФЛ приведенными выше, можно обеспечить удобный источник для составления формы 6-НДФЛ, а также сверки данных, отраженных в Расчете. Естественно, удобство этого регистра будет достигнуто только в условиях автоматизированной обработки данных, отраженных в регистрах, при автоматической группировке и сортировке внесенных сведений.

Если же налоговый регистр с обязательными сведениями для целей НДФЛ налоговый агент и так заполняет, но хочет завести дополнительный регистр только для 6-НДФЛ, то в нем ему необходимо отразить лишь те сведения, которые необходимы для заполнения Расчета.

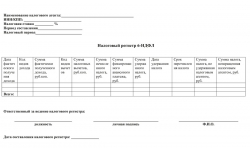

Пример налогового регистра для 6-НДФЛ

Налоговый регистр для 6-НДФЛ может выглядеть так.

Налоговые регистры по НДФЛ (образец заполнения)

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении — последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Как вести регистр налогового учета по НДФЛ

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

- состав доходов (в т. ч. тех, которые попадают под налог по достижении ими определенного объема) и вычетов/расходов, уменьшающих облагаемую налогом базу;

- разбивку их по налоговым ставкам;

- помесячные и сформированные за период с начала года величины этих показателей и отвечающие им суммы налога;

- долги, являющиеся результатом удержания/неудержания налога (в т. ч. за предшествующие периоды).

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

- данные, характеризующие физлицо-плательщика налога и отражающие его статус (резидента или нерезидента);

- виды выплачиваемых доходов и уменьшающих их вычетов/расходов, показываемые с использованием единой системы установленных для них кодов (действующие значения таких кодов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы доходов и даты их выплаты;

- даты удержания налога и его уплаты в бюджет;

- номер платежного документа.

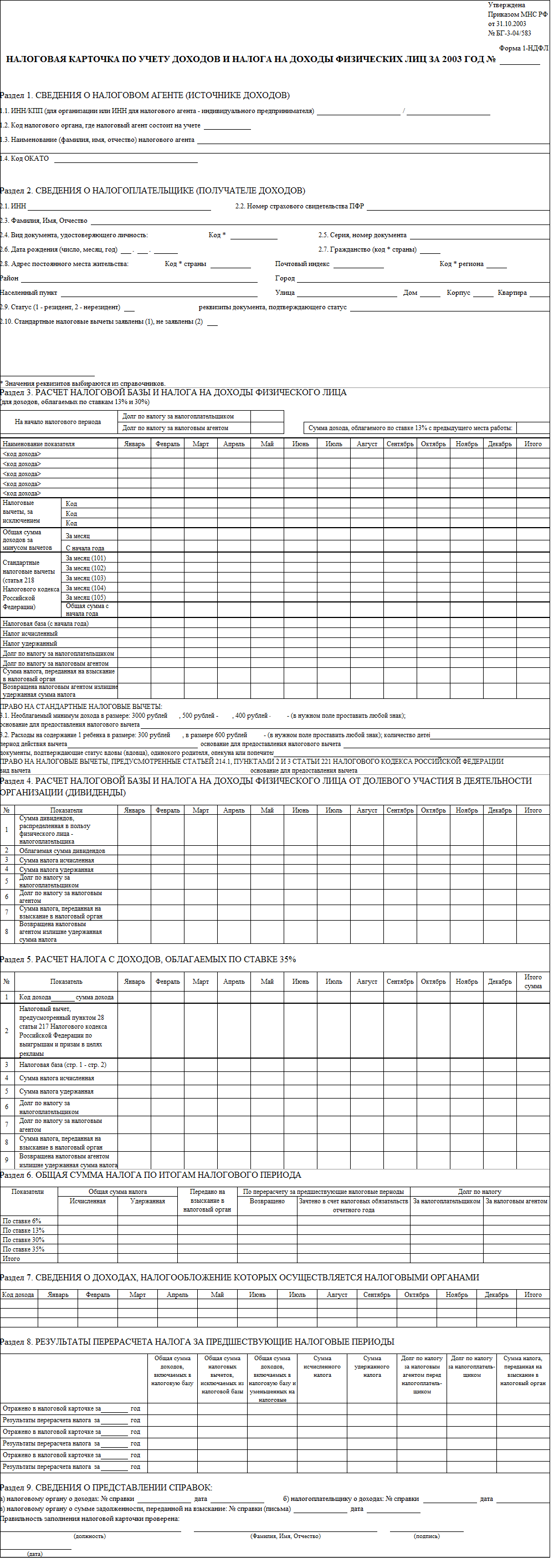

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

- в ней предусмотрено присутствие информации о налоговом агенте и о физлице-плательщике налога;

- необходимые для исчисления налога данные кодируются и отражаются помесячно с ежемесячным определением нарастающего итога;

- есть возможность разделения налоговых баз по различным ставкам и формирования итоговых цифр, отражающих результаты удержания/неудержания налога.

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

- дат выплаты доходов, удержания налога и уплаты его в бюджет;

- номеров платежных документов.

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.

Подводим итоги

- Ведение налогового регистра по НДФЛ является обязанностью налогового агента, т. к. попавшая в него информация позволяет осуществлять проверку правильности исчисления налога и служит источником данных для отчетности по нему.

- Форму регистра и правила его заполнения налоговому агенту нужно разработать самостоятельно, ориентируясь на установленные НК РФ требования, предъявляемые к обязательным реквизитам. За основу при этом может быть взят недействующий ныне бланк налоговой карточки 1-НДФЛ и правила внесения в нее данных. Бланк формы 1-НДФЛ потребует обновления присутствующих в нем определений и дополнения полями, отводимыми для показа в налоговом регистре дат выплаты дохода, удержания налога, уплаты его в бюджет и номеров платежных документов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.