Регистры по учету доходов и расходов

Ведение регистров налогового учета в «1С:Бухгалтерии 8»

Требования к регистрам налогового учета

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

Регистры налогового учета «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета.

Их перечень приведен на форме Регистры налогового учета в разделе Учет, налоги, отчетность (рис. 1).

По назначению аналитические регистры налогового учета «1С:Бухгалтерии 8» подразделяются на следующие группы:

— Регистры учета хозяйственных операций;

— Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

— Регистры промежуточных расчетов;

— Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С:Бухгалтерия 8» регистров может быть достаточно, чтобы выполнить требования Налогового Кодекса РФ в части подтверждения данных налогового учета.

На форме Регистры налогового учета отчеты для составления регистров расположены в обратной последовательности (в отличие от «1С:Бухгалтерии 8» (ред. 2.0)), то есть сначала приведены отчеты для составления регистров формирования отчетных данных, затем отчеты для составления регистров промежуточных расчетов и т. д. (см. рис. 1). Обусловлено это, главным образом, эргономическими соображениями. Регистры формирования отчетных данных налогоплательщикам приходится формировать чаще всего, как правило, за один и тот же период многократно, чтобы убедиться в правильности составления декларации по налогу на прибыль организаций.

Для составления регистра нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период, организацию и нажать на кнопку Сформировать отчет.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С:Бухгалтерии 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все обязательные реквизиты (рис. 2).

Лицо, должность и расшифровка подписи лица, ответственного за составление регистра, которые должны выводиться в форме регистра, указываются в списке Ответственные лица организации.

В отчетах предусмотрена возможность настройки группировки и отбора данных (закладка Основные настройки), а также включения в регистр дополнительной информации об объектах учета, сортировки данных и оформления регистра (закладка Дополнительные настройки).

В сформированном регистре имеется возможность открыть документ, которым операция отражена в налоговом учете.

Например, для регистра налогового учета Доходы от реализации товаров, работ, услуг это будет Отчет о розничных продажах.

Справки-расчеты

Для отдельных видов расходов Налоговым кодексом РФ установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам; по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»); прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе и т. д. Необходимые расчеты по таким расходам в «1С:Бухгалтерии 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты. Их перечень приведен на форме Справки-расчеты в разделе Учет, налоги, отчетность (рис. 3).

Справки-расчеты Амортизационная премия, Нормирование расходов и Списание убытков прошлых лет предназначены для подтверждения данных только налогового учета (в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее). Остальные справки-расчеты (за исключением справок-расчетов Налоговые активы и обязательства и Пересчет отложенных налоговых активов и обязательств) предназначены для подтверждения данных как бухгалтерского, так и налогового учета.

Для составления Справки-расчета нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период составления, организацию, на панели основных настроек установить переключатель Показатели в положение НУ (данные налогового учета) и нажать на кнопку Сформировать отчет.

Подробную информацию о назначении и порядке составления регистров налогового учета, а также справок-расчетов, подтверждающих данные налогового учета, в «1С:Бухгалтерии 8» можно найти на ИТС в справочнике «Учет по налогу на прибыль организаций».

От редакции. О формировании регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» читайте в номере 7 (июль) «БУХ.1С» за 2013 год. С порядком формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью и их хранением в информационной базе на примере «1С:Бухгалтерии 8» (ред. 3.0) можно ознакомиться в номере 9 (сентябрь) «БУХ.1С» за 2013 год.

Налоговые регистры по налогу на прибыль: образец и пример заполнения

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Получите 267 видеоуроков по 1С бесплатно:

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

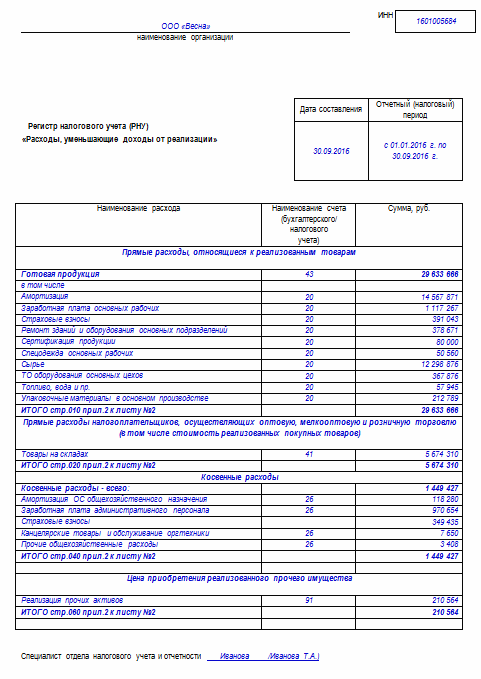

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Налоговые регистры: инструкция по применению

Последнее время инспекторы при проверках особое внимание уделяют налоговым регистрам, которые ведутся в организации. Причина их интереса очень проста — законодатель установил весьма высокие штрафы за связанные с регистрами нарушения, причем, такие нарушения легко обнаружить и доказать. Но как это часто бывает, инспекторы пытаются штрафовать не только за те нарушения, которые предусмотрены в Налоговом кодексе. Давайте разберемся, как надо организовать работу с налоговыми регистрами, чтобы не «попасть на штраф».

Что такое налоговый регистр

Начнем с основных понятий, связанных с налоговыми регистрами. Тут надо помнить, что регистры — элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ. Причем в части НДФЛ все достаточно ясно и лишних требований инспекторы тут не предъявляют. Ведь если в организации или у предпринимателя нет сотрудников, то и спрашивать с них, как с налоговых агентов по НДФЛ нечего. А вот в части налога на прибыль все далеко не так однозначно.

К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. Это позволяет налоговым органам требовать регистры и от тех налогоплательщиков, которые не платят налог на прибыль. При этом инспекторы ссылаются на подпункт 3 пункта 1 статьи 23 Налогового кодекса, который требует от всех налогоплательщиков вести учет доходов, расходов и объектов налогообложения. И, дескать, в этой норме ни слова не сказано, что речь идет только о налоге на прибыль.

Сдать через интернет декларацию по налогу на прибыль по новой форме

Сдать через интернет декларацию по налогу на прибыль по новой форме

Однако от таких требований достаточно легко «отбиться». Нужно лишь обратить внимание излишне ретивых инспекторов на то, что в упомянутом подпункте статьи 23 НК РФ говорится: вести учет налогоплательщики должны, если такая обязанность предусмотрена законодательством о налогах и сборах. Так вот, обязанность вести налоговые регистры, кроме статьи 230, посвященной НДФЛ, предусмотрена только в статьях 313 и 314 Налогового кодекса. А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций. Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны.

Как выглядит налоговый регистр

Для тех организаций, которые платят налог на прибыль, актуальным оказывается вопрос — как должны выглядеть налоговые регистры? (Примерные образцы регистров налогового учета можно посмотреть здесь и здесь). Изучение Налогового кодекса ответа на этот вопрос не даст. В нем законодатели определили лишь общие моменты, предоставив организациям самим решать какие налоговые регистры им заводить и как их оформлять.

Но эти общие правила знать необходимо. Поэтому остановимся на них чуть подробнее. Итак, согласно статье 314 НК РФ налоговые регистры — это сводные (за отчетный или налоговый период) формы систематизации данных налогового учета, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения по счетам бухгалтерского учета.

Устанавливает Налоговый кодекс и обязательные реквизиты, которые должен содержать налоговый регистр. Согласно статье 313 Кодекса, каждый регистр должен содержать наименование, период или дату составления, наименование хозяйственной операции и ее измерители в денежном и, если возможно, в натуральном выражении. Наконец, регистр должен быть подписан ответственным лицом и содержать расшифровку его подписи.

Нетрудно заметить, что требования эти совпадают с требованиями к бухгалтерским первичным документам. А значит, велик соблазн использовать уже имеющиеся бухгалтерские документы в качестве налоговых регистров. Налоговый кодекс этого не запрещает. Более того, вариант использования бухгалтерских регистров в качестве налоговых прямо предусматривается в статье 313 НК РФ, с той лишь оговоркой, что если каких-то сведений в бухрегистрах недостаточно, то их надо дополнить и в результате получится уже регистр налогового учета.

А для тех организаций, чьи бухгалтеры все-таки испытывают трудности при формировании налоговых регистров, налоговики издали специальные рекомендации, содержащие примерные формы таких регистров*.

Заметим также, что технически регистры можно вести как на бумаге, так и в электронном виде, распечатывая их по требованию инспекции.

Сколько строк в декларации — столько регистров?

Разобравшись с основными моментами, касающимися статуса и сути налоговых регистров, давайте, поговорим об ответственности. Юридически штраф, напрямую связанный с налоговыми регистрами, установлен только в одной статье Налогового кодекса. Речь идет о статье 120 НК РФ в редакции прошлогоднего Федерального закона №229-ФЗ, который приравнял регистры налогового учета к бухгалтерским регистрам. Теперь отсутствие в организации как тех, так и других признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. За это организации грозит штраф в размере от 10 до 40 тысяч рублей в зависимости от длительности нарушения и его влияния на размер налоговой базы (если отсутствие регистра повлекло ее занижение, штраф больше).

Однако на практике инспекторы пытаются штрафовать организации не только за полное отсутствие регистров. Например, распространена такая ситуация: при проверке инспекторы запрашивают у налогоплательщика регистры налогового учета. При этом список таких регистров, как правило, формируется самими инспекторами, исходя из строк декларации. И соответственно за каждый непредставленный документ налагают штраф по статье 126 НК РФ в размере 200 рублей. А если налогоплательщик выражает несогласие, грозят применить еще и статью 120 НК РФ, то есть оштрафовать за грубое нарушение правил налогового учета.

Но как мы уже выяснили, Налоговый кодекс не содержит требования, чтобы регистры строились непременно по строчкам декларации. Или, проще говоря, в НК РФ нет требования, чтобы каждая строка декларации была обоснована соответствующим регистром. Соответственно, подобное требование инспекторов незаконно. Организация вправе сама решать, какие регистры заводить отдельно в качестве регистров налогового учета, где она будет пользоваться регистрами бухгалтерского учета, а где — дополнит эти регистры необходимыми налоговыми данными (ст. 313 НК РФ). Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. И вовсе не обязательно, что количество этих регистров будет совпадать с количеством строк декларации.

Подтверждают этот вывод и суды. В частности, ФАС Поволжского округа в постановлении от 14.07.09 № А65-27027/2007 указал, что аналитический учет, который ведет налогоплательщик, нужен для обобщения информации при определении налоговой базы. При этом аналитический регистр налогового учета может характеризовать любой элемент налоговой базы по выбору налогоплательщика.

Так что привлечь налогоплательщика к ответственности можно только за непредставление тех регистров, которые он действительно должен вести в соответствии со своей учетной политикой. Если же инспекция требует те регистры, которые налогоплательщик не ведет и вести не собирался, то ни о какой ответственности речи быть не может (Постановление ФАС Северо-Западного округа от 10.10.05 № А42-7611/04-15).

Тщательнее готовьте учетную политику

Раз уж мы затронули вопрос закрепления используемых регистров в учетной политике, давайте, остановимся на этом подробнее. Сразу скажем, что никаких санкций за то, что организация использует в работе регистры, не упомянутые в учетной политике, Налоговый кодекс не устанавливает. Равно как нет и штрафов за то, что в учетной политике вообще не указано, какие регистры организация использует, а какие нет.

Однако мы бы не советовали пренебрегать закреплением в учетной политике перечня регистров налогового учета. Ведь это может помочь самому налогоплательщику в случае конфликта с налоговыми органами. Так, в описанном выше случае суд запретил требовать у организации те регистры, которые, согласно ее учетной политике, вестись не должны.

Заметим, что это дело далеко не единственное. Например, Федеральный арбитражный суд другого округа — Поволжского, рассматривая подобное дело, указал, что систему налогового учета налогоплательщик, согласно статьям 313 и 314 НК РФ, организует самостоятельно, отражая ее в учетной политике. Поэтому налоговые органы не могут ни устанавливать для налогоплательщика обязательные формы документов налогового учета, ни требовать те документы налогового учета, которые не предусмотрены НК РФ или учетной политикой самой организации (постановление от 01.06.06 № А57-17061/05-26).

Так что учетная политика является достаточно мощным оружием в споре с инспекторами по вопросу о том, какие регистры налогового учета в организации должны быть, а какие нет. Правда, как и любое оружие, оно обладает и «отдачей». Если уж закрепили регистр в учетной политике, то будьте добры обеспечить его реальное ведение. Иначе — штраф. И вполне законный.

Неполные регистры

Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением. Ведь регистры нужны для правильного формирования налоговой базы. Поэтому налогоплательщик может сам решать, какие строки в каком из регистров ему надо заполнить для достижения указанной цели (см., например, уже упоминавшееся постановление ФАС Поволжского округа от 14.07.09 № А65-27027/2007).

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.

Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

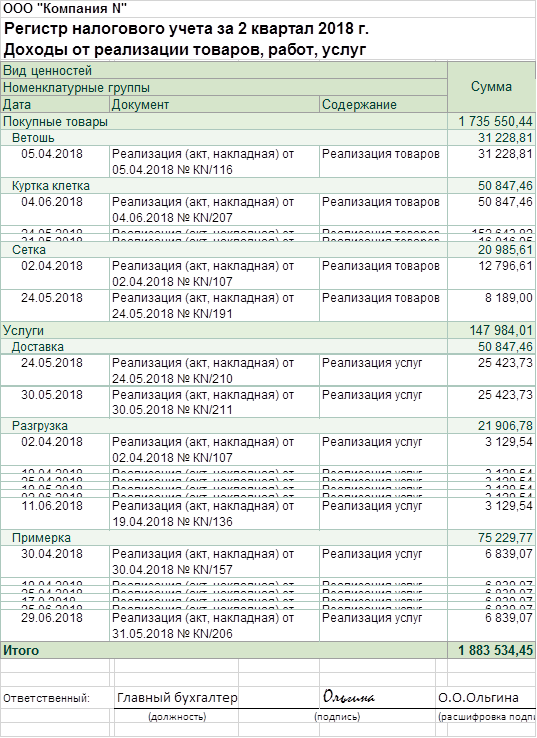

Образец регистра НУ доходов

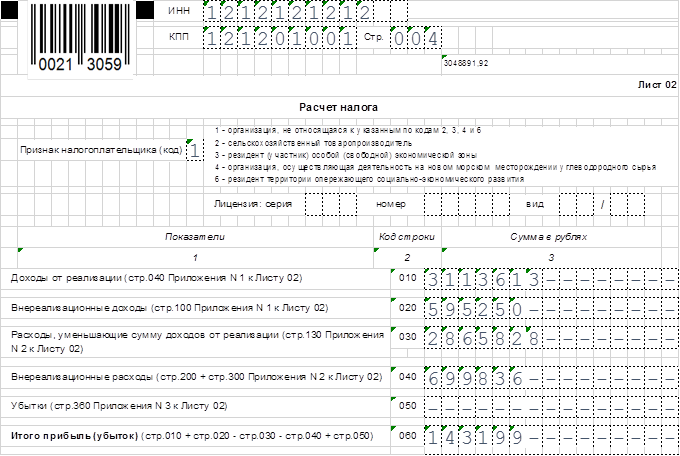

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

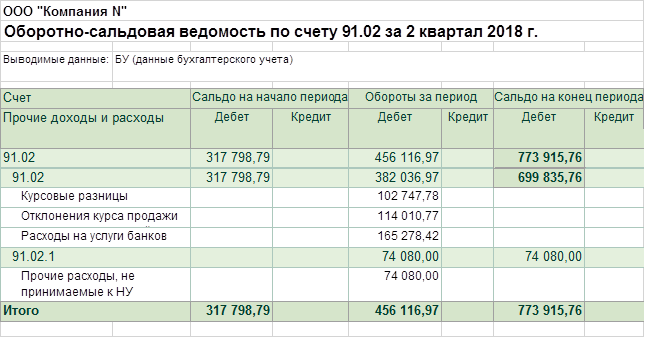

Пример регистров НУ по внереализационным расходам

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

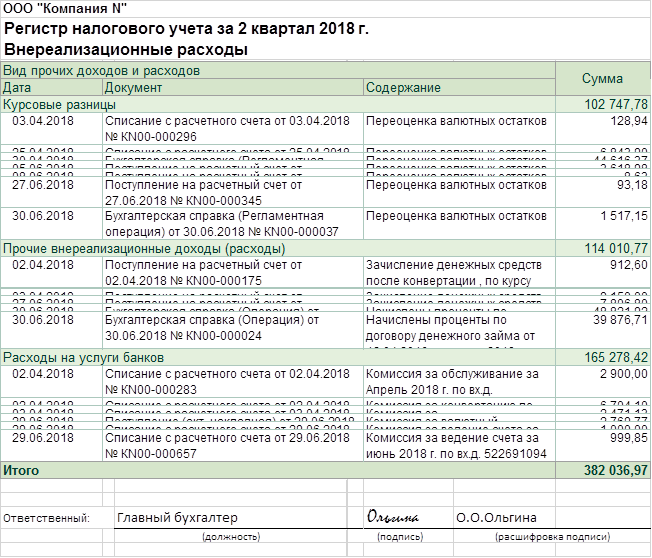

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.