Гарантийный ремонт бухгалтерский и налоговый учет

Гарантийный ремонт: учет и налогообложение у продавца или производителя

Производители или продавцы могут устанавливать на товары (работы) гарантийные сроки, в течение которых они обязаны бесплатно устранять недостатки, проявившиеся уже после продажи. Понятно, что для производителя или торговой организации такие обязательства связаны с определенными расходами.

О том, как учесть расходы на гарантийный ремонт в бухгалтерском и налоговом учете и какие сложности могут возникнуть при применении освобождения от НДС стоимости гарантийного ремонта, читайте в этой статье.

Отражение расходов на гарантийный ремонт в бухучете

Обязанность провести бесплатный (гарантийный) ремонт возникает у производителя или торговой организации в силу договора купли-продажи товара. Поскольку бесплатный ремонт — это затраты в чистом виде, то он приведет к уменьшению экономических выгод организации. И в принципе, при желании можно заранее оценить расходы, которые придется понести для выполнения обязательств по проведению гарантийного ремонта.

Таким образом, выполняются все условия для признания в бухучете оценочного обязательства по предстоящим расходам по гарантийному ремонт у пп. 4, 5 ПБУ 8/2010 .

Начисление оценочного обязательства (то есть резерва на гарантийный ремонт) отражается записью по кредиту счета 96 «Резервы предстоящих расходов», субсчет «Резерв на гарантийный ремонт», в корреспонденции со счетами учета расходо в п. 8 ПБУ 8/2010 . Обязательство признается в размере ожидаемых расходов на гарантийный ремонт. Они определяются на основе данных предыдущих периодов о продажах и экспертного мнени я п. 16 ПБУ 8/2010 .

Порядок создания такого резерва ваша организация определяет самостоятельно с учетом требований ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». В конце года величину резерва нужно проверить и при необходимости, с учетом текущей ситуации, изменить порядок отчислений в резерв или процент отчислени й п. 23 ПБУ 8/2010 .

Пример. Создание оценочного обязательства по расходам на гарантийный ремонт

/ условие / Организация устанавливает на продаваемые товары гарантийный срок. Реализовано товаров с гарантийным сроком:

- в I квартале — на сумму 1 500 000 руб.;

- во II квартале — на сумму 2 200 000 руб.;

- в III квартале — на сумму 1 700 000 руб.;

- в IV квартале — на сумму 1 400 000 руб.

В октябре на гарантийное обслуживание этих товаров было потрачено 410 000 руб.

На основании данных предыдущих периодов организация определила, что в среднем расходы на гарантийный ремонт составляют 7% от выручки. Поэтому в своей учетной политике она установила, что отчисления в резерв должны производиться ежеквартально в сумме, рассчитанной как 7% от стоимости проданных товаров.

/ решение / В бухучете будут сделаны следующие записи.

Если в конце года по итогам проверки организация решит, что оценочное обязательство признано в большей, чем нужно, сумме или же по какой-то причине обязанность по проведению гарантийного ремонта прекратится, то неиспользованную сумму резерва нужно списать на прочие доходы (кредит счета 91-1 «Прочие доходы» ) пп. 22, 23 ПБУ 8/2010 .

Если запланированный срок исполнения оценочного обязательства по гарантийному ремонту и гарантийному обслуживанию превышает 12 месяцев после отчетной даты, такое оценочное обязательство должно расcчитываться по дисконтированной стоимост и п. 20 ПБУ 8/2010 .

Учет расходов на гарантийный ремонт для целей налогообложения

Расходы на гарантийный ремонт являются прочими расходами, связанными с производством и реализацие й подп. 9 п. 1 ст. 264 НК РФ . Для целей налогообложения прибыли они могут списываться:

- сразу в расходы, если резерв не создается либо его не хватает;

- через резерв по правилам ст. 267 НК РФ.

Принятое решение закрепляется в учетной политике для целей налогообложени я п. 2 ст. 267 НК РФ . Причем в налоговом учете создание резерва не обязанность, а право организации.

Порядок создания резерва будет тако й пп. 3, 4 ст. 267 НК РФ .

ШАГ 1. Определяем предельный процент отчислений в резерв.

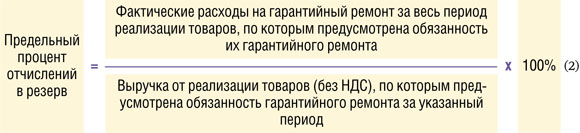

Он зависит от продолжительности периода, в течение которого реализуются товары с гарантийным сроком:

- этот срок менее 3 лет:

- такие товары ранее не продавались:

ШАГ 2. Рассчитываем сумму отчислений в резерв за отчетный (налоговый) период.

По итогам года нужно провести инвентаризацию резерва.

Если резерв формировался по товарам, которые ранее не продавались или по которым вы только с этого года стали предоставлять гарантию, то в конце года вы корректируете сумму резерва уже с применением формулы (2).

Пример. Корректировка резерва по товарам с гарантийным сроком, которые организация впервые начала продавать в текущем году

/ условие / В текущем году организация стала продавать товары с гарантийным сроком. По итогам налогового периода выручка от реализации этих товаров составила 3 700 000 руб. Плановый процент отчислений в резерв в течение года был определен как 4%. То есть размер отчислений в резерв в течение года составил 148 000 руб. Сумма фактических расходов на гарантийный ремонт по итогам года — 120 000 руб.

В конце года в результате инвентаризации резерва была выявлена излишне признанная сумма резерва в размере 28 000 руб. (148 000 руб. – 120 000 руб.).

/ решение / В конце года процент отчислений в резерв следует пересмотреть исходя из фактически произведенных расходов на ремонт за год: 120 000 руб. / 3 700 000 руб. x 100% = 3,24%. В расходы по итогам года попадут только фактические затраты — 120 000 руб.

Что делать с неиспользованным остатком резерва? Можно ли его не учитывать в доходах, а перенести в счет отчислений в резерв на следующий год п. 5 ст. 267 НК РФ ?

Мы решили узнать мнение специалиста Минфина по этому вопросу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ В данной ситуации у организации есть выбор. При выявлении по итогам инвентаризации на конец налогового периода неиспользованного остатка резерва, если организация и далее планирует создавать резерв на предстоящий ремонт, она вправе перенести этот остаток на следующий период. Если же в следующем налоговом периоде формирование резерва не предусмотрено, неиспользованный остаток следует восстановить в составе доходо в ” .

В отношении гарантийного резерва по остальным товарам возможны следующие ситуации.

СИТУАЦИЯ 1. Имеется неиспользованный остаток резерва (сумма созданного за год резерва больше суммы расходов на гарантийный ремонт за этот же период).

Неиспользованную часть резерва можно перенести на следующий год п. 5 ст. 267 НК РФ , конечно, если вы и дальше планируете использовать резерв на гарантийный ремонт. То есть по итогам первого отчетного периода (по состоянию на 31 января или 31 марта) при расчете суммы отчислений в резерв просто уменьшите сумму отчислений на остаток резерва с прошлого года. Если сумма резерва на конец отчетного периода в новом году получится меньше, чем сумма остатка резерва, излишек нужно включить в состав внереализационных доходов текущего года, а отчислений в резерв уже никаких не делать.

СИТУАЦИЯ 2. Возник недостаток резерва (сумма созданного за год резерва меньше суммы расходов на гарантийный ремонт за этот же период).

Образовавшаяся разница включается в прочие расходы этого год а п. 5 ст. 267 НК РФ .

Если вы прекращаете продажу товаров с гарантийным сроком, то со следующего отчетного периода вы уже теряете право на создание резерва. Неиспользованная часть резерва, оставшаяся на момент окончания гарантийного срока всех проданных товаров, включается в доходы в том периоде, когда истек гарантийный сро к п. 6 ст. 267 НК РФ .

Учет возмещения расходов на гарантийный ремонт

Если вы продавец, который предоставляет гарантию на проданные товары, но при этом в соответствии с договором все расходы на гарантийный ремонт вам возмещает изготовитель, то сумма возмещения будет учитываться следующим образом.

В бухгалтерском учете сумма возмещения признается прочим доходом на дату, когда производитель дает свое согласие возместить ваши расходы, и отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91-2 «Прочие доходы». В налоговом учете эта сумма включается в состав внереализационных доходо в п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ; Письмо Минфина от 19.01.2007 № 03-03-06/1/16 .

НДС по гарантийному ремонту

Услуги по ремонту и техническому обслуживанию товаров в период гарантийного срока их эксплуатации, оказываемые без взимания дополнительной платы, включая стоимость запасных частей для них и деталей к ним, не облагаются НДС подп. 13 п. 2 ст. 149 НК РФ .

Организации, предоставляющие покупателям такую услугу, как гарантийный ремонт, всегда впереди конкурентов

Проблем с применением освобождения не будет, если вы:

- производитель товаров;

- продавец, который устанавливает гарантийный срок в ситуации, когда изготовитель этого не сделал, либо который берет на себя гарантийные обязательства по окончании гарантийного срока производителя;

- организация, которая непосредственно выполняет гарантийный ремонт (сервисные центры и мастерские), либо продавец (дистрибьютор, дилер), который сам ремонтирует товары в период гарантии производителя по договору с ним Письма Минфина от 16.02.2012 № 03-07-07/25, от 31.03.2011 № 03-11-06/3/40, от 29.07.2010 № 03-07-07/53 . При этом для потребителя ремонт будет бесплатный, а вам расходы компенсирует соответственно продавец или производитель;

- организация, которая имеет полномочия проводить гарантийный ремонт и получает за это компенсацию, но выполняет ремонт силами третьих лиц Письмо УФНС по г. Москве от 18.06.2009 № 16-15/61634; Постановления ФАС МО от 15.08.2011 № А40-3107/11-99-15; ФАС ПО от 20.01.2011 № А55-9351/2010, от 29.06.2010 № А55-35014/2009 .

Для подтверждения льготы нужны документы, доказывающие, что ремонт проводился в гарантийный период: гарантийный талон, договор купли-продажи, техническая документация, акт сдачи-приемки работ с подписью владельца неисправного товара и т. п.

Если при приобретении запчастей вы приняли входной НДС по ним к вычету, а впоследствии израсходовали эти запчасти для гарантийного ремонта, то принятый к вычету НДС нужно восстановить в том месяце, в котором запасные части были переданы для проведения гарантийного ремонта. Восстановленная сумма НДС относится в состав прочих расходо в подп. 2 п. 3 ст. 170 НК РФ .

Если ваша организация занимается и облагаемой, и не облагаемой НДС деятельностью, то не забывайте вести раздельный учет сумм входного налог а п. 4 ст. 149, п. 4 ст. 170 НК РФ .

Многие бухгалтеры сознательно отказываются от создания резерва из-за сложности расчетов. Но для равномерного включения затрат на гарантийный ремонт в расходы целесообразнее все же создать резерв.

Если вы решите создавать резерв в налоговом учете, то для сокращения трудозатрат удобнее закрепить в бухучете такой метод формирования оценочного обязательства, который будет максимально приближен к нормам налогового законодательства.

Учет гарантийного и сервисного обслуживания

Гарантия качества товаров и гарантийный срок

В случае, когда договором купли-продажи предусмотрено предоставление продавцом гарантии качества товара, продавец обязан передать покупателю товар, который должен соответствовать требованиям, предусмотренным законодательством и самим договором купли-продажи (в частности, при продаже товара по образцу или по описанию продавец обязан передать покупателю товар, который соответствует образцу или описанию), в течение определенного времени, установленного договором (гарантийного срока) (п. 2 ст. 470 (Гражданский кодекс Статья 470) ГК РФ).

Гарантийный срок начинает течь с момента передачи товара покупателю, если иное не предусмотрено договором купли-продажи (п. 1 ст. 471 (Гражданский кодекс Статья 471) ГК РФ).

Гарантия качества товара распространяется и на все составляющие его части (комплектующие изделия), если иное не предусмотрено договором купли-продажи (п. 3 ст. 470 ГК РФ).

Если иное не предусмотрено договором купли-продажи, гарантийный срок на комплектующее изделие считается равным гарантийному сроку на основное изделие и начинает течь одновременно с гарантийным сроком на основное изделие (п. 3 ст. 471 ГК РФ).

На товар (комплектующее изделие), переданный продавцом взамен товара (комплектующего изделия), в котором в течение гарантийного срока были обнаружены недостатки, устанавливается гарантийный срок той же продолжительности, что и на замененный, если иное не предусмотрено договором купли-продажи (п. 4 ст. 471 ГК РФ).

Если на товар не установлен гарантийный срок, требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли-продажи (п. 2 ст. 477 (Гражданский кодекс Статья 477) ГК РФ).

В случаях, когда предусмотренный договором гарантийный срок составляет менее двух лет и недостатки товара обнаружены покупателем по истечении гарантийного срока, но в пределах двух лет со дня передачи товара покупателю, продавец несет ответственность, если покупатель докажет, что недостатки товара возникли до передачи товара покупателю или по причинам, возникшим до этого момента (п. 5 ст. 477 ГК РФ).

Следует отметить, что если покупателем является гражданин, а товары (работы, услуги) приобретаются исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, то дополнительное регулирование вопросов, связанных с предоставлением покупателю гарантии качества, осуществляется Законом РФ от 07.02.92 №2300-1 «О защите прав потребителей» .

Гарантия качества результатов работ

Законодательное регулирование вопросов, связанных с предоставлением покупателям гарантии качества результатов работ, осуществляется в главе 37 «Подряд» ГК РФ.

В случае, когда законом, иным правовым актом, договором подряда или обычаями делового оборота предусмотрен для результата работы гарантийный срок, результат работы должен в течение всего гарантийного срока соответствовать условиям договора о качестве.

Гарантия качества результата работы, если иное не предусмотрено договором подряда, распространяется на все, составляющее результат работы (ст. 722 (Гражданский кодекс Статья 722) ГК РФ).

Если иное не предусмотрено договором подряда, гарантийный срок начинает течь с момента, когда результат выполненной работы был принят или должен был быть принят заказчиком (п. 5 ст. 724 (Гражданский кодекс Статья 724) ГК РФ).

Во многом эти положения законодательства аналогичны соответствующим положениям, установленным для товаров, а некоторые положения главы 30 ГК РФ «Купля-продажа» применяются для работ в явном виде.

Поэтому в дальнейшем мы будем рассматривать продажу товаров.

Учет расходов на гарантийный ремонт

Поскольку расходы на гарантийный ремонт и обслуживание непосредственно вытекают из отношений купли-продажи, в бухгалтерском учете их следует учитывать на счете 44 «Расходы на продажу» (в данном случае счет 44 следует использовать не только торговым, но и производственным организациям).

Типовые проводки по учету расходов на гарантийный ремонт и обслуживание см. в Таблице №1.

Таблица №1

Бухгалтерские проводки по учету расходов на гарантийный ремонт и обслуживание

в т.ч. — стоимость работ без НДС

Для целей исчисления налога на прибыль расходы на оказание услуг по гарантийному ремонту и обслуживанию включаются в состав прочих расходов (подп. 9 п. 1 ст. 264 (Налоговый кодекс Статья 264) НК РФ).

Бухгалтерский учет резерва расходов

В соответствии с п. 3 ПБУ 8/01 «Условные факты хозяйственной деятельности» (утв. Приказом Минфина РФ от 28.11.01 №96н) выданные организацией гарантийные обязательства в отношении проданных ею в отчетном периоде продукции, товаров, выполненных работ, оказанных услуг относятся к условным фактам хозяйственной деятельности.

Все существенные последствия условных фактов подлежат отражению в бухгалтерской отчетности организации за отчетный год; при этом последствия условных фактов признаются существенными, если без знания о них пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации на отчетную дату (п. 5 ПБУ 8/01).

Таким образом, если по оценкам организации предстоящие расходы, связанные с гарантийным ремонтом и обслуживанием, существенны, то эту информацию необходимо отразить как минимум при составлении годовой бухгалтерской отчетности.

Если одновременно выполняются следующие два условия, то организация, имеющая условные обязательства, должна отразить создание резерва (п. 8 ПБУ 8/01):

1) существует очень высокая или высокая вероятность (т. е. вероятность более 50%), что будущие события приведут к уменьшению экономических выгод организации. Очень высокая или высокая вероятность обычно свидетельствует о том, что у организации отсутствует возможность отказаться от исполнения обязательства, либо исходя из требований договора или действующего законодательства, либо сложившейся практики деятельности организации;

2) величина обязательства, порождаемого условным фактом, может быть достаточно обоснованно оценена.

Для гарантийных обязательств первое условие выполнятся всегда. Таким образом, «гарантийный» резерв следует создавать, если ожидаемые расходы можно достаточно обоснованно оценить, и они являются для организации существенными.

Если же ожидаемые расходы существенны, но (по мнению организации) их нельзя оценить достаточно обоснованно, то резерв не создается, а информацию об условных обязательствах по гарантийному ремонту и обслуживанию следует раскрыть в пояснительной записке к годовой бухгалтерской отчетности в порядке, предусмотренном ПБУ 8/01 (п. 13, п. 20 ПБУ 8/01).

Оценка последствий условных фактов (в т.ч. и предстоящих «гарантийных» расходов) производится в соответствии с разделом III ПБУ 8/01.

«Организация продает товары с обязательством их гарантийного обслуживания в течение одного года с даты продажи. В отношении каждого отдельного проданного товара вероятность уменьшения экономических выгод организации в связи с его возвратом как некачественного и не подлежащего ремонту либо в связи с затратами по его ремонту оценивается как низкая. В то же время основанные на прошлом опыте организации расчеты показывают, что с высокой степенью вероятности примерно 2% проданных товаров будут возвращены как некачественные и не подлежащие ремонту, и еще 10% потребуют дополнительных затрат на ремонт. На основании этих расчетов организация оценивает условное обязательство, возникающее при продаже товаров с обязательством их гарантийного обслуживания, применительно ко всей совокупности товаров.

Дополнительные затраты на ремонт по оценке организации в среднем составят 30% стоимости бракованных товаров. На основании этого расчета производится оценка условного обязательства в связи с предполагаемыми затратами на гарантийное обслуживание проданных товаров:

2% + 10% х 0,3 = 5% стоимости проданных товаров.»

Поскольку расходы на гарантийный ремонт и обслуживание относятся к расходам по обычным видам деятельности данной организации, сумма созданного резерва также относится на расходы по обычным видам деятельности (п. 9 ПБУ 8/01). Логично использовать для этой цели тот же самый счет 44 «Расходы на продажу». Для учета самого резерва следует использовать счет 96 «Резервы предстоящих расходов».

В течение отчетного года при фактическом наступлении фактов хозяйственной деятельности, ранее признанных организацией условными, последствия которых были учтены при создании резерва (в данном случае при предъявлении покупателями рекламаций), в бухгалтерском учете организации отражается сумма расходов организации, связанных с выполнением организацией признанных обязательств, или кредиторская задолженность в корреспонденции со счетом учета резерва.

В случае недостаточности зарезервированных сумм неперекрытые резервом расходы организации отражаются в бухгалтерском учете организации в общем порядке.

В случае избыточности зарезервированных сумм неиспользованная сумма резерва признается внереализационным доходом организации (п. 11 ПБУ 8/01).

В конце каждого года проводится инвентаризация резерва, по результатам которой сумма резерва может быть (п. 10 ПБУ 8/01):

• увеличена за счет тех расходов, за счет которых создавался резерв, при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва;

• организации при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва;

• остаться без изменения;

• списана полностью на внереализационные доходы организации.

Бухгалтерские проводки по учету резерва по гарантийным обязательствам

Учет расходов на гарантийный ремонт и обслуживание

Организация (ОСНО), занимающаяся производством и реализацией продукции, планирует оказывать услуги по гарантийному ремонту проданной продукции (срок гарантии — 1 год). Как отразить в налоговом учете расходы по гарантийному ремонту и обслуживанию, в случае если резерв на гарантийный ремонт не создавался? Каков порядок отражения данных расходов в бухгалтерском учете?

Бухгалтерский учет

В бухгалтерском учете расходы на гарантийный ремонт следует учитывать в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. приказом Минфина России от 13.12.2010 № 167н.

Так как в отношении обязательств организации по осуществлению гарантийного ремонта исполняются условия, приведенные в пункте 5 указанного ПБУ, то организация обязана в бухгалтерском учете отразить оценочное обязательство проводкой: Дт счета учета затрат Кт 96.

Данные обязательства относятся к реализуемой продукции, поэтому сумма резерва учитывается в составе расходов по обычным видам деятельности.

Осуществляемые в течение года затраты отражаются проводками: Дт счета учета затрат (как правило, 23) Кт 10, 60, 69, 70 и пр.

Фактически осуществленные затраты относятся на счет резерва проводкой Дт 96 Кт 23.

Если резерв выбран не полностью, то следует в конце года отразить ее в составе прочих доходов проводкой Дт 96 Кт 91. Если фактические затраты на гарантийный ремонт превысили сумму резерва, то сумма превышения увеличивает затраты.

Если предприятие относится к субъектам малого предпринимательства и при этом не является эмитентом публично размещаемых ценных бумаг, то у него есть право не применять данное ПБУ.

В этом случае расходы на гарантийный ремонт учитываются как прочие затраты в составе расходов по обычным видам деятельности.

Налог на прибыль

Согласно статье 267 НК РФ создание резервов — это право налогоплательщика. Если организация приняла решение не создавать резерв, то для целей налогообложения расходы на оказание услуг по гарантийному ремонту и обслуживанию признаются в составе прочих расходов налогоплательщика, связанных с производством и реализацией согласно подпункту 9 пункта 1 статьи 264 НК РФ. Это подтверждено письмом Минфина России от 23.11.2004 № 03-03-01-04/138.

Получить подробную информацию об учете расходов на гарантийный ремонт и гарантийное обслуживание вы сможете в Справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС.

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно здесь

О налоговом учете при гарантийном обслуживании

Нужно ли фирме, осуществляющей гарантийный ремонт поставленных приборов, при использовании деталей и запчастей восстанавливать суммы НДС, ранее включенные в их стоимость, и можно ли учесть стоимость изделий, составляющих обменный фонд, при налогообложении прибыли? Объясняют эксперты службы Правового консалтинга ГАРАНТ Татьяна Каратаева и Вячеслав Горностаев.

Организация (общий режим налогообложения) изготавливает различные электронные приборы. В соответствии с условиями договора поставки она осуществляет гарантийный ремонт поставленных приборов. Резерв на проведение гарантийного ремонта в налоговом учете не создавался. Можно ли отнести стоимость электронных приборов, составляющих обменный фонд, в состав расходов по налогу на прибыль? Следует ли восстанавливать суммы НДС, ранее включенные в стоимость материалов?

Согласно п. 1 ст. 470 ГК РФ товар, который продавец обязан передать покупателю, должен соответствовать требованиям, предусмотренным ст. 469 ГК РФ, в момент передачи покупателю, если иной момент определения соответствия товара этим требованиям не предусмотрен договором купли-продажи, и в пределах разумного срока должен быть пригодным для целей, для которых товары такого рода обычно используются.

В соответствии со ст. 469 ГК РФ продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи.

Пунктом 3 ст. 470 ГК РФ установлено, что гарантия качества товара распространяется и на все составляющие его части (комплектующие изделия), если иное не предусмотрено договором купли-продажи.

Также в соответствии с п. 6 ст. 5 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» изготовитель вправе устанавливать на товар (работу) гарантийный срок — период, в течение которого в случае обнаружения в товаре (работе) недостатка изготовитель обязан удовлетворить требования потребителя, установленные ст.ст. 18 и 29 указанного Закона.

В соответствии со ст. 476 ГК РФ в отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли после его передачи покупателю вследствие нарушения покупателем правил пользования товаром или его хранения, либо действий третьих лиц, либо непреодолимой силы.

Таким образом, обязанность продавца обеспечить соответствующее качество товара связана с наличием договорных отношений между продавцом и покупателем, которые являются возмездными (ст. 454 ГК РФ). Поэтому замену дефектного агрегата (блока) новым, равно как и предоставление на время производства ремонта аналогичного другого исправного блока, по нашему мнению, нельзя рассматривать как безвозмездную передачу.

Согласно п. 1 ст. 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Следовательно, договор купли-продажи, содержащий условие о возможном безвозмездном предоставлении аналогичного оборудования на период ремонта, является смешанным договором (п. 3 ст. 421 ГК РФ).

Создавая свой обменный фонд оборудования, организация формирует активы, предназначение которых — предоставление во временное безвозмездное пользование.

Обменный фонд ремонтного отдела предприятия представляет собой неснижаемый запас приборов определенной номенклатуры в количестве, необходимом для бесперебойной замены предприятиями неисправных машин, приборов на отремонтированные или новые.

В связи с нововведениями, принятыми приказом Минфина России от 24.12.2010 N 186н, начиная с 2011 года создавать резервы в бухгалтерском учете является обязанностью организаций. Резервы предстоящих расходов организации могут создавать только под те затраты, формирование резервов под которые прямо предусмотрено ПБУ или иными нормативными актами по бухгалтерскому учету.

Резерв по гарантийному ремонту и гарантийным обязательствам в бухгалтерском учете рассматривается как оценочное обязательство организации в соответствии с п. 4 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Напротив, в налоговом учете создание резерва — право налогоплательщика, а не обязанность. Это право предоставляется п. 1 ст. 267 НК РФ. Но создавать в налоговом учете различные виды резервов могут только налогоплательщики, использующие в целях налогообложения метод начисления.

Налог на прибыль

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик может уменьшить полученные доходы на сумму произведенных расходов. Расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

При этом, если организация не создает резерв на гарантийный ремонт (гарантийное обслуживание), то в состав прочих расходов, связанных с производством и реализацией, включаются фактические расходы на оказание услуг по гарантийному ремонту и обслуживанию (пп. 9 п. 1 ст. 264 НК РФ).

При методе начисления указанные затраты признаются в налоговом учете по общему правилу:

— в том отчетном периоде, когда они были произведены, независимо от факта оплаты, если организация выполняет ремонт собственными силами (п. 1 ст. 272 НК РФ);

— на одну из следующих дат (в зависимости от положений учетной политики): либо на дату расчетов в соответствии с условиями заключенных договоров, либо на дату предъявления организации документов, служащих основанием для расчетов, либо на последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ), если ремонт выполняется с привлечением сервисных центров.

Стоимость переданного покупателем дефектного блока признается внереализационным доходом в налоговом учете согласно п. 8 ст. 250 НК РФ.

С учетом вышеизложенного в рассматриваемом случае дефектное оборудование, полученное от покупателя должно учитываться для целей налогообложения прибыли в составе внереализационных доходов на основании п. 8 ст. 250 НК РФ как безвозмездно полученное имущество.

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав (пп. 1 п. 1 ст. 146 НК РФ).

Согласно пп. 13 п. 2 ст. 149 НК РФ не подлежит обложению (освобождается от налогообложения) НДС реализация на территории Российской Федерации услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним.

Таким образом, оказание услуг по ремонту и техническому обслуживанию любых товаров в период гарантийного срока, установленного изготовителем (исполнителем, подрядчиком) либо продавцом товара, не облагается НДС в случае, если гарантийный ремонт и техническое обслуживание осуществляются без взимания с покупателя (заказчика) дополнительной платы. Причем это освобождение распространяется также на стоимость запчастей и деталей, использованных для гарантийного ремонта (смотрите, например, постановление ФАС Центрального округа от 20.12.2012 N Ф10-4228/12 по делу N А48-799/2012).

Отметим, отказаться от освобождения, предусмотренного п. 2 ст. 149 НК РФ, налогоплательщик не вправе, поскольку это не предусмотрено гл. 21 НК РФ (письма УФНС России по г. Москве от 16.05.2007 N 19-11/045476, ФНС России от 15.07.2009 N 3-1-10/501). Такое право дано лишь в отношении операций, перечисленных в п. 3 ст. 149 НК РФ (п. 5 ст. 149 НК РФ).

Случаи, при которых суммы НДС, ранее правомерно принятые к вычету, должны быть восстановлены к уплате в бюджет, установлены п. 3 ст. 170 НК РФ. Так, суммы НДС, принятые к вычету, подлежат восстановлению при дальнейшем использовании таких объектов для осуществления операций, указанных в п. 2 ст. 170 НК РФ, в частности при использовании товаров (работ, услуг), в том числе основных средств и нематериальных активов, для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения) на основании ст. 149 НК РФ.

Таким образом, при использовании материалов (деталей, запасных частей) при гарантийном ремонте и обслуживании приборов необходимо восстановить суммы НДС, ранее правомерно принятые к вычету (определение ВАС РФ от 09.06.2012 N ВАС-3991/12).

Суммы НДС, подлежащие восстановлению, не включаются в стоимость материалов, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ. Восстановление сумм НДС производится в том налоговом периоде, в котором материалы были переданы на гарантийный ремонт (обслуживание) (пп. 2 п. 3 ст. 170 НК РФ).

Поскольку в рассматриваемой ситуации электронные приборы, предназначенные для формирования обменного фонда, будут использоваться в деятельности, не облагаемой НДС, то, по нашему мнению, необходимо восстановить суммы НДС, ранее правомерно принятые к вычету при изготовлении данной продукции.

Отметим, что при осуществлении видов деятельности, подлежащих и не подлежащих обложению НДС (освобожденных от налогообложения), налогоплательщик обязан вести раздельный учет хозяйственных операций, а также сумм НДС, уплаченных при приобретении товаров (работ, услуг) (п. 4 ст. 149 НК РФ, седьмой абзац п. 4 ст. 170 НК РФ).

При отсутствии раздельного учета сумма НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые при исчислении налога на прибыль организаций, не включается (восьмой абзац п. 4 ст. 170 НК РФ).

Нормами главы 21 НК РФ порядок раздельного учета не установлен, поэтому организациям следует самим обеспечить его ведение таким образом, чтобы было возможно определить, к какому виду деятельности (облагаемому или не облагаемому НДС) относятся те или иные операции.

Принципы раздельного учета по НДС определены положениями п. 4 ст. 170 НК РФ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе «ГАРАНТ»