Документы подтверждающие ведение раздельного учета

Как вести раздельный учет в 2020 году

Новый порядок раздельного учета

Новый порядок находится в стадии проекта, но обновленные правила уже доступны для получателей целевых средств. Суть ведения учетных операций не изменилась, законодатели скорректировали некоторые положения действующего приказа № 4н. Вот что ждет организации в следующем году, если Минфин примет новый порядок:

- Разделение учетных операций и фиксация результатов финансово-хозяйственной деятельности касается юридических лиц, получивших средства на основании госконтрактов, подлежащих казначейскому сопровождению.

- Целевые средства выделяются на исполнение государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг и госконтрактов на поставку ТРУ, источником финансирования которых являются субсидии и субсидиарные гранты, бюджетные инвестиции, взносы в уставные капиталы юрлиц и проч.

- Разделение не только доходов, но и расходов, активов и обязательств.

- Аналитика осуществляется по статьям затрат в соответствии с учетной политикой организации.

- Фактические затраты группируются в аналитических регистрах — карточке затрат по калькуляционным статьям, ведомости затрат и других.

- Накладные расходы включаются в себестоимость по базе распределения выбранного показателя и распределяются пропорционально срокам исполнения госконтракта.

- Основание для фиксации операций — первичная и сводная документация. В первичных и сводных документах указывают основные учетные реквизиты и идентификатор контракта. На приемку изделий оформляются приходные ордера и иные акты приемки материальных ценностей.

- Для каждой цены готовится информация о ее структуре.

- Для оплаты обязательств по госконтракту получатель обязан пройти проверку в органах ФК.

В п. 12 нового порядка указано, какие документы подтверждают раздельный учет по госконтракту: бухгалтерская справка по форме ОКУД 0504833 (утверждена Приказом Минфин № 52н от 30.03.2015) и выписка из регистров аналитического учета (рекомендуемый бланк утвердили в приложении № 2 к новому Порядку). Выписка подписывается руководителем получателя целевых средств или уполномоченным лицом, с указанием фамилии, имени, отчества (при наличии), должности и даты составления. К этим документам придется приложить копии первичных (сводных) учетных документов

Проверка Казначейства проходит так: исполнитель предоставляет пакет требуемых документов и выписку из регистров аналитического бухучета. После окончания проверки получатель обязан направить в ФК подписанную расходную декларацию. Она подается одновременно с платежными документами. Таким способом производится санкционирование расходов.

Раздельный учет результатов ФХД

До вступления в силу поправок раздельный учет результатов финансово-хозяйственной деятельности ведут получатели целевых средств. Вот что обязаны выполнять организации:

- вести раздельный учет всех операций;

- распределять накладные расходы;

- раскрывать структуру цены госконтракта;

- осуществлять корректный аналитический учет;

- предоставлять документы на проверку в органы ФК.

Помимо обязательств по ведению раздельного учета, для получателей целевых средств в рамках госзаказа вводятся и другие требования. Таким организациям и индивидуальным предпринимателям надлежит утвердить порядок его ведения в учетной политике и вести аналитическую регистрацию операций по статьям затрат в бухучете.

Вот основной порядок ведения раздельного учета результатов финансово-хозяйственной деятельности для получателей целевых средств (приложение к приказу № 4н):

- Разделение применяется к доходам, расходам, активам, обязательствам и другим объектам.

- Аналитика расходов по статьям затрат.

- Фактические издержки на исполнение госконтракта группируются на аналитических бухгалтерских счетах. Накладные расходы включаются в себестоимость.

- Распределение накладных расходов пропорционально срокам исполнения контракта.

- Структурирование фактических затрат на исполнение государственных (муниципальных) контрактов.

- Подготовка и ведение первичной документации.

- Прохождение контрольных мероприятий в органах ФК с предоставлением информационной справки и подтвердительных первичных документов.

Казначейство проверяет организации, и если проверка пройдет успешно, то платеж по госконтракту с лицевого счета одобрят и пропустят. Если по итогам проверки специалист вынесет отрицательный вердикт, то оплата не пройдет. Если документы получателя содержат государственную тайну, их предоставление осуществляется по особым требованиям.

Раздельный учет гособоронзаказа

Раздельный учет результатов финансово-хозяйственной деятельности по ГОЗ обязаны вести головные исполнители и исполнители по каждому контракту (пп. 18 п. 1, пп. 16 п. 2 ст. 8 275-ФЗ). Такая форма фиксации операций необходима для обоснования расходования бюджетных средств и ведения отчетности перед Казначейством и заказчиками.

Вот что надлежит сделать головным исполнителям и исполнителям для организации раздельного учета:

- открыть специальные счета в ФК (инициировать казначейское сопровождение);

- создать отдельные аналитические счета бухгалтерского учета для регистрации расходов по каждому контракту;

- раскрывать структуру цены по статьям калькуляции (расчет себестоимости единицы продукции гособоронзаказа ведется в форме приложения № 1 к порядку, утвержденному приказом Минпромэнерго № 200 от 23.08.2006);

- составлять перечни общепроизводственных и общехозяйственных затрат по типовым номенклатурам (приложения № 5, 6 к приказу № 200);

- фиксировать другие расходы в отдельных калькуляциях.

Все косвенные расходы необходимо распределять в тех формулировках и пропорциях, которые утверждены в учетной политике организации.

ФК периодически проверяет информацию, указанную в контракте на выполнение гособоронзаказа и документах-основаниях. Подвергаются казначейскому контролю и сведения раздельного учета о результатах финансово-хозяйственной деятельности, и показатели структуры цены по ГОЗ. Если головной исполнитель или исполнитель не пройдет проверку, ФК вправе отменить платеж по договору и пропустить его только после успешных результатов контрольных мероприятий.

Когда не ведут учет

В п. 4 ПП № 47 прописано, надо ли вести раздельный учет по госконтрактам, если нет казначейского сопровождения — да, надо.

Но есть исключение. Правила, которые установлены ПП 47 о раздельном учёте не применяются, если поставщики и исполнители гособоронзаказа получают из федбюджета деньги, подлежащие казначейскому сопровождению.

Поставщики продолжают вести раздельный учет

На сайте Казначейства опубликовали совместное письмо Минфина и Казначейства № 09-01-05/11480 и № 07-04-05/22-3551 от 21.02.2019. В нем раскрываются правила ведения раздельного учета результатов финансово-хозяйственной деятельности по каждому госконтракту.

В письме органы власти делают вывод, что при казначейском сопровождении целевых средств юрлица обязаны вести раздельный учет результатов финансово-хозяйственной деятельности по правилам, которые утверждены приказом Минфина № 4н от 10.01.2019.

Такие выводы делают, несмотря на изменения, внесенные в постановление правительства № 47 от 19.01.1998 о правилах ведения организациями, которые исполняют госзаказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности. Суть изменений в том, что правила перестали работать для юрлиц, которые пользуются деньгами, полученными на основании госконтрактов и подлежащими казначейскому сопровождению по правилам бюджетного законодательства.

Логика ведомств

В ч. 1 ст. 5 Федерального закона № 459-ФЗ от 29.11.2018 о бюджете на 2019 год и на плановый период 2020 и 2021 годов установлено, что при казначейском сопровождении целевых средств юрлица ведут регистрацию результатов финансово-хозяйственной деятельности по каждому госконтракту.

В положениях пп. «в» п. 6 постановления правительства № 1765 от 30.12.2018 предусмотрено, что при казначейском сопровождении целевых средств надлежит прописать обязанность юрлица вести раздельный учет результатов финансово-хозяйственной деятельности, распределять накладные расходы пропорционально срокам исполнения госконтракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта либо срокам использования аванса, по правилам, установленным приказом Минфина № 4н от 10.01.2019. Это делается для:

- соглашений;

- госконтрактов;

- договоров о капвложениях;

- контрактов учреждений;

- договоров о проведении капремонта.

В пп. «ж» п. 36 постановления правительства № 1702 от 28.12.2018 об утверждении правил казначейского сопровождения средств гособоронзаказа в случаях, предусмотренных Федеральным законом № 459-ФЗ от 29.11.2018, установлена обязанность головного исполнителя (исполнителя) вести раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту и договору и распределять накладные расходы по государственному контракту и договору пропорционально срокам его исполнения в порядке, установленном приказом Минфина № 4н от 10.01.2019.

Раздельный учет

Раздельный учет при расчете налогов

С точки зрения учета предприятие или ИП в общем случае рассматривается, как единое целое. Однако могут быть ситуации, когда необходимо разделить финансовые потоки. Рассмотрим, как правильно организовать раздельный учет объектов налогообложения.

Зачем нужен раздельный налоговый учет и как его вести

Раздельный налоговый учет необходим, если бизнесмен проводит операции, которые облагаются по разным принципам:

- Одновременно реализует товары, работы, услуги, как подпадающие под налог, так и освобожденные от него.

- Применяет разные налоговые ставки.

- Совмещает два или несколько режимов налогообложения.

Порядок ведения раздельного учета в НК РФ подробно не прописан. Кодекс лишь указывает, что в тех или иных случаях необходимо разделять доходы и расходы и дает общие рекомендации по их распределению.

Поэтому налогоплательщики самостоятельно разрабатывают методики, основываясь на положениях НК РФ и разъяснениях Минфина.

Учет операций, облагаемых и не облагаемых НДС

В статье 149 НК РФ предусмотрено немало операций, которые освобождаются от НДС. В частности, к льготной категории относятся многие медицинские товары или услуги, городские и пригородные пассажирские перевозки, услуги в сфере образования и т.п.

Если налогоплательщик приобретает товары, материалы или услуги для необлагаемой НДС деятельности, то он не имеет права принять к вычету входной налог (п. 2 ст. 170 НК РФ).

Если налогоплательщик занимается как льготными, так и облагаемыми НДС видами деятельности, то он должен вести раздельный учет по этим операциям.

В противном случае суммы входного НДС по «смешанным» операциям (относящимся как к облагаемой, так и к необлагаемой деятельности) налогоплательщику придется покрывать за счет собственных средств. Он не сможет ни взять их к вычету по НДС, ни включить в затраты по налогу на прибыль или НДФЛ (п. 4 ст. 170 НК РФ).

Если затраты относятся только к необлагаемой деятельности, то весь входной НДС нужно включить в стоимость закупки.

По затратам, которые можно полностью отнести к облагаемым НДС операциям, входной налог берется к вычету в обычном порядке.

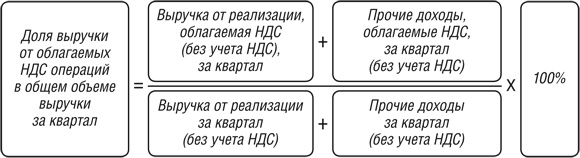

По «смешанным» затратам, разделять входной НДС нужно с помощью пропорции. Она рассчитывается, исходя из выручки по облагаемым и не облагаемым НДС операциям. Выручка определяется за налоговый период – квартал (п 4.1 ст. 170 НК РФ).

Исключение – покупка основных средств или нематериальных активов. Если такой объект приобрели в первом или втором месяце квартала, то для пропорции можно взять сведения о выручке за этот месяц. Также особый порядок раздельного учета НДС предусмотрен при выдаче займов и некоторых операциях с ценными бумагами.

Согласно позиции Минфина для обеспечения сопоставимости выручку по облагаемым операциям нужно включать в пропорцию без учета НДС (письмо от 18.08.2009 N 03-07-11/208).

Пример

Общая выручка организации за квартал – 20 млн руб. без НДС, в том числе по облагаемым операциям – 18 млн руб. без НДС, по необлагаемым операциям – 2 млн руб. Входной НДС по общехозяйственным расходам (аренда офиса, отопление, связь и т.п.) за этот же период составил 500 тыс. руб. Организация может взять к вычету сумму:

НДС = 500 х (18 / 20) = 500 х 90% = 450 тыс. руб.

Оставшиеся 50 тыс. руб. НДС следует включить в стоимость приобретенных услуг для расчета налога на прибыль.

До 2018 года действовало так называемое «правило 5%». Если доля необлагаемых операций в общей сумме расходов не превышала 5%, то налогоплательщик мог брать весь входной НДС к вычету и не вести раздельного учета.

Сейчас, согласно новой редакции п. 4 ст. 170 НК РФ, действие этого правила существенно ограничено:

- Раздельный учет нужно вести в любом случае, вне зависимости от доли необлагаемых операций в расходах.

- Брать к вычету можно только входной НДС по «смешанным» операциям. Если же товар (услуга) приобретается исключительно для необлагаемых операций, то сумму НДС нужно включить в стоимость закупки.

При использовании «правила 5%» важно не путать методику с распределением входного НДС, рассмотренным выше. В данном случае доля необлагаемых операций считается не от выручки, а от общих затрат.

Раздельный учет НДС при совмещении налоговых режимов

Налогоплательщик, который работает на общей налоговой системе (ОСНО) и платит НДС, может одновременно применять для отдельных видов деятельности ЕНВД. А если речь идет о предпринимателе – то еще и патентную систему.

ЕНВД и ПСН предусматривают освобождение операций по реализации от НДС. Поэтому здесь следует применить правила п. 4 и 4.1 ст. 170 НК РФ и вести раздельный учет аналогично ситуации, рассмотренной в предыдущем разделе.

- Входной НДС, полностью относящийся к ОСНО, принимается к вычету на общих основаниях.

- НДС по закупкам, полностью связанным с ЕНВД (ПСН) включается в стоимость приобретения.

- НДС по «смешанным» операциям распределяется пропорционально выручке, которая относится к ОСНО и спецрежимам.

Учет операций, которые облагаются НДС по различным ставкам

Кроме стандартной 20% ставки НК РФ предусматривает два льготных варианта начисления НДС:

- Ставка 10%. Она относится, например, к ряду продуктов питания, отдельным детским товарам и т.п.

- Ставка 0% применяется, для экспорта и связанных с ним услуг, например – для международных перевозок.

НК РФ прямо не обязывает вести раздельный учет по НДС, если бизнесмен реализует продукцию или услуги по разным ставкам. Однако на практике многим экспортерам приходится разделять входной налог.

Дело в том, что по сырьевым товарам, реализуемым на экспорт, взять НДС к вычету можно только после подтверждения ставки 0% (п. 3 ст. 172 НК РФ). А это достаточно длительная процедура, которая может затянуться на несколько месяцев.

Перечень сырьевых товаров приведен в п. 10 ст. 165 НК РФ. К ним относятся нефть и другое минеральное сырье, драгоценные камни, металлы и металлические изделия, древесина и т.п. Подробный перечень с кодами ТН ВЭД содержится в постановлении Правительства от 18.04.2018 № 466.

Поэтому любой экспортер, который реализует товары из указанного перечня должен выделять входной НДС по операциям, связанным с отгрузкой сырья за рубеж. Этот налог как бы «зависает» до момента подтверждения экспорта по конкретной поставке, а затем его можно возместить.

Порядок ведения раздельного учета по НДС при использовании нулевой ставки не прописан в НК РФ. Здесь можно также воспользоваться п. 4.1 ст. 170 НК РФ и распределять входной налог пропорционально выручке. Но бизнесмен может применить и другие методы разделения НДС. Например – налог можно делить пропорционально затратам. Главное – чтобы применяемый метод был экономически обоснован и подробно отражен в учетной политике.

Правило 5% при реализации на экспорт не действует, т.к. применение льготной нулевой ставки не является освобождением от НДС.

Если экспортер продает за рубеж другие (несырьевые) товары, то он может не вести раздельный учет и без проблем принимать к вычету весь входной НДС. Это же относится и к тем, кто одновременно реализует товары и услуги по ставкам 20% и 10%.

Раздельный учет по налогу на прибыль

Стандартная ставка налога на прибыль – 20%. Но кроме того, законом предусмотрен ряд ситуаций, когда применяются пониженные ставки. Если организация одновременно получает прибыль от деятельности, облагаемой налогом на прибыль по различным ставкам, то она должна вести раздельный учет (п. 2 ст. 274 НК РФ).

Например, резиденты особых экономических зон могут воспользоваться льготной нулевой ставкой по налогу на прибыль, зачисляемому в федеральный бюджет. Но льгота применяется только к деятельности, которая ведется на территории особой зоны. Поэтому, если компания работает также и за ее пределами, то необходимо вести раздельный учет доходов и расходов (п. 1.2 ст. 284 НК РФ).

Сходная ситуация возникает при совмещении ОСНО и ЕНВД. Деятельность, которая относится к «вмененке», не подпадает под налог на прибыль, поэтому все расходы по разным режимам налогообложения нужно разделить пропорционально выручке (п. 9 ст. 274 НК РФ)

Этот способ практически совпадает с методикой раздельного учета по НДС, рассмотренной выше. Разница только в том, что при разделении НДС нужно брать данные за квартал, а для налога на прибыль — этот период в НК РФ не прописан. Но в данном случае логично использовать данные за месяц, т.к. именно за месячный период формируются многие виды текущих затрат – зарплата, аренда, коммунальные платежи и т.п.

С разделением доходов проблем обычно не возникает. В большинстве случаев можно определить, что тот или иной доход относится к конкретному виду деятельности. Однако возможны и другие ситуации. Например, компания закупает товары и продает их как оптом (на ОСНО), так и в розницу (используя ЕНВД). Если поставщик начислит бонус за повышение объема закупок, то этот доход нельзя будет прямо отнести к конкретной системе налогообложения.

Методика распределения «смешанных» доходов для налога на прибыль в НК РФ не отражена. Поэтому в подобных случаях лучше учесть всю сумму выручки в рамках ОСНО.

Раздельный учет по НДФЛ и УСН

Льготных ставок по НДФЛ Налоговый кодекс не предусматривает. Но предприниматель, работающий на ОСНО, может одновременно применять «вмененку» или патентную систему. В этом случае у него тоже возникнет необходимость вести раздельный учет. При распределении «смешанных» расходов здесь можно воспользоваться общим правилом (п. 1 ст. 272 НК РФ) и разделять их пропорционально выручке от соответствующих налоговых режимов.

ЕНВД или ПСН могут использовать не только компании или ИП на ОСНО, но и те, кто применяют «упрощенку». В данном случае также необходимо вести раздельный налоговый учет.

Распределение расходов, которые относятся к обоим видам деятельности, в данном случае нужно проводить пропорционально доходам. Это указано в п. 8 ст. 346.18 НК РФ.

Таким образом, раздельный учет при совмещении «вмененки» или патента с УСН ведется аналогично ситуации, когда эти режимы применяют одновременно с ОСНО.

Раздельный учет по налогу на имущество

При совмещении ОСНО с ЕНВД или ПСН часто возникает необходимость отдельно учитывать не только доходы и расходы, но и объекты недвижимости. Дело в том, что «вмененка» и патентная система предусматривают освобождение от этого налога.

Если для каждого вида деятельности используется отдельный объект, то проблем не возникает. Но бывают такие ситуации, когда одно помещение используется для разных видов деятельности, например — для оптовой и розничной торговли.

В этом случае недостаточно просто указать в документах распределение площади в процентах. Чтобы избежать споров с проверяющими, лучше разделить помещение и «физически», т.е. поставить перегородку и отразить ее на плане.

Также важно помнить, что раздельный учет по налогу на имущество при совмещении режимов необходим не всегда. Дело в том, что освобождение от этого налога при использовании ЕНВД и ПСН не распространяется на объекты недвижимости, облагаемые по кадастровой стоимости (п. 1 ст. 378.2 НК РФ).

К таким объектам, относятся, например, помещения в торговых центрах. Налог на имущество по ним необходимо платить вне зависимости от применяемого налогового режима. Поэтому, если бизнесмен занимается несколькими видами деятельности, но использует только «кадастровые» объекты недвижимости, то раздельный учет ему вести не нужно.

Вывод

Необходимость вести раздельный учет возникает, если в рамках одного предприятия или ИП применяются разные методы начисления налогов. Это может быть освобождение от части обязательных платежей, применение льготных ставок или использование специальных режимов.

Если есть возможность – лучше разделять доходы и расходы между разными вариантами начисления налога «напрямую».

Если такой возможности нет – применяют различные методы распределения. Чаще всего используют разделение расходов пропорционально выручке от разных видов деятельности или налоговых режимов.

Какие документы подтверждают ведение раздельного учета НДС

К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС. Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета.

Раднаева Наталья Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, раздельно учитывать суммы «входящего» НДС необходимо и в том случае, если товары, работы, услуги, в том числе основные средства и нематериальные активы, имущественные права, используются как в облагаемых и не облагаемых налогом операциях (п. 4 ст. 170 НК РФ).

Что же случится, если у налогоплательщика будет отсутствовать раздельный учет? В этом случае сумма НДС по приобретенным товарам (работам, услугам) к вычету не будет принята и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), ее включить нельзя (п. 4 ст. 170 НК РФ). Серьезное основание, чтобы вести раздельный учет, согласитесь.

Допустим ситуацию, когда раздельный учет налогоплательщик ведет. Однако нормы Налогового кодекса РФ не устанавливают, какими именно документами можно подтвердить этот факт, а налоговые органы часто требуют такого подтверждения. Что делать налогоплательщику в этой ситуации, какими документами воспользоваться?

Для ответа на этот вопрос нами была проанализирована судебная практика.

Итак, арбитры в своих решениях указывают, что налогоплательщик может подтвердить ведение раздельного учета следующими документами:

- Приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета (постановления ФАС Московского округа от 18.07.2006, 24.07.2006 № КА-А40/5958-06-Б по делу № А40-50592/05-87-430; от 19.01.2006, 16.01.2006 № КА-А40/13686-05, от 15.09.2005 № КА-А40/8454-05-П; ФАС Поволжского округа от 25.04.2006 № А55-9050/2005-22);

- Счетами-фактурами, копиями книги покупок и книги продаж (постановление ФАС Северо-Западного округа от 16.02.2006 № А52-4203/2005/2);

- Журналами учета полученных и выставленных счетов-фактур;

- первичными документами (платежными порученими об уплате налога, справками-расчетами, актами и т.п.) (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

- оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям (так было указано в постановлениях ФАС Московского округа от 30.01.2006 № КА-А40/62-06 по делу № А40-39222/05-128-333, от 03.04.2006, 30.03.2006 № КА-А40/2399-06 по делу № А40-43375/05-107-342);

- копиями книги учета доходов, расходов и хозяйственных операций индивидуального предпринимателя (постановления ФАС Восточно-Сибирского округа от 19.02.2007 № А19-21040/06-Ф02-546/07, ФАС Дальневосточного округа от 06.08.2007 № Ф03-А80/07-2/1836);

- карточкой бухгалтерского учета и журналом проводок по счету 19 (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06);

- регистрами бухгалтерского учета (постановление ФАС Поволжского округа от 17.06.2004 № А55-15867/03-11);

- первоначальной и уточненной декларацией по НДС (постановление ФАС Московского округа от 03.04.2007 № КА-А40/2430-07).

Нужно отметить, что есть и такие судебные решения, в которых арбитры считают предоставление документов, свидетельствующих о ведении раздельного учета, не обязательным. Например, в постановлении ФАС Московского округа от 24.11.2005 № КА-А40/11609-05 судьи признали необоснованным довод инспекции о том, что налогоплательщиком не представлены доказательства ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке, поскольку представление таких документов вообще не предусмотрено нормами статей 165 и 172 НК РФ. Арбитры исходили из того, что само по себе представление налоговой декларации по НДС по налоговой ставке 0 процентов уже свидетельствует о том, что налоговая база по операциям, облагаемым по налоговой ставке 0 процентов, определена налогоплательщиком отдельно от налоговой базы по операциям, облагаемым по другим налоговым ставкам.

Похожий вывод содержится в постановлении ФАС Московского округа от 23.03.2005 № КА-А40/2015-05.

Однако, несмотря на два вышеуказанных судебных решения, со своей стороны, мы все же рекомендуем позаботиться о документальном обосновании ведения раздельного учета.

Раздельный учет НДС

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету. Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149, п. 2 ст. 170, ст. 172 НК РФ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 20.11.2017 № 03-07-11/76412 ).

Создать учетную политику вам поможет наш Конструктор.

Методика раздельного учета НДС

Чтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

ШАГ 2. Определяется непосредственно сама сумма НДС, принимаемая к вычету

ШАГ 3. Определяется сумма НДС, подлежащая включению в стоимость товаров (работ, услуг) или списанию в расходы

Если в квартале не было выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281 ). Но возникает вопрос, какой показатель в таком случае брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Если не облагаемых НДС операций мало

Раздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период. Но в этом случае входной НДС можно принять к вычету по товарам (работам, услугам), используемым в операциях, как облагаемых, так и не облагаемых НДС одновременно. НДС же со стоимости товаров (работ, услуг), используемых только в необлагаемых операциях, принять к вычету нельзя.

Если не вести раздельный учет НДС

Тогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ).

А если вы не пропишете в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.