Карточки складского учета обязательно ли вести

Документооборот склада: полный перечень документов, использующих в складском учете

В этой статье мы поговорим о документообороте на складе, наглядно покажем, по какой схеме складской учет осуществляется. Данная процедура – обязательная часть подсчета МПЗ всего предприятия. Она выполняется не так, как захотелось руководителю или бухгалтеру, а регламентируется специальными методическими рекомендациями и приказом министерства финансов. Все правила направлены на то, чтобы систематизировать и упростить контроль. Что это такое и как происходит его ведение – рассмотрим ниже.

Определение понятий

Документооборот – основная составляющая организации бухгалтерского, управленческого, складского и других видов учета. Его создали, чтобы вести сплошное наблюдение за хозяйственной деятельностью фирмы. Без него не способно работать ни одно предприятие, все будут путаться, станет крайне сложным заплатить налоги. Первичным документом складского учета выступает каждый, который являлся основанием для проведения любой операции. Он составляется либо во время мероприятия, либо после представителями всех заинтересованных сторон. Он же является законной основой для того, чтобы создать учетную запись.

Каждый из них оформляется только в соответствии со своей типовой формой, одобренной законодательством. Они являются обязательным условием бесперебойной работы всех открывшихся фирм в нашем государстве. Причем необязательно все составлять в бумажном виде, часто достаточно электронного.

Бланки самых популярных документов для скачивания

Продукты

Основной перечень видов складских документов

Чтобы разобраться, что именно используется в работе организации, посмотрим, для чего они создаются и как их применяют для оформления всех внутренних процедур.

Разновидности

Прием товара

Учитывая данные из методических указаний, под материалами понимается довольно широкий перечень ассортимента:

- тара;

- ГСМ;

- сырье для производства;

- полуфабрикаты;

- вспомогательные детали, которые к действу создания не относятся;

- запчасти;

- отходы.

Если в компании есть склад, то у него обязан быть человек, который будет материально отвечать за него. Это утверждается приказом директора. Все ТМЦ, поступающие в распоряжение такого сотрудника, должны быть обеспечены всеми необходимыми бумагами. Чтобы оприходовать и учесть все пришедшее, понадобится накладная. Но и без сопроводительной документации на складе в редких случаях могут проводить передвижения.

Когда принимается поступление важно проверить все отличия от описи по состоянию и пересчитать. Все обязано соответствовать написанному в приходном ордере. Если проявятся отклонения, заполняется специальный акт расхождений ТОРГ-2. Если не было найдено отличий или порчи, то ставятся подписи и штампы на двух копиях документации – поставщика и получателя.

Перемещение продукции внутри предприятия: документы

Во время производственной деятельности любой компании регулярно происходит потребность в движении материалов в стенах организации. Для этого тоже создают отчетность и хранят ее в архиве и ПО. Если нужно переместить, то составляется требование-накладная М-11, причем оформляться она будет в 2 копиях – для отправляющей и зачисляющей стороны. По распоряжению руководства или после определенных событий проводится инвентаризация. Обязательной она будет, если:

- сменился человек, который отвечал за помещение;

- фирма ликвидируется;

- недавно произошло ЧС;

- выявили лиц, которые портили имущество;

- регулярно, минимум раз в год.

Создается указ, выбирается комиссия, затем в присутствии ответственного за материалы проводится проверка. Все ее результаты передаются в бухгалтерию, составляются:

Такая система позволяет легко проводить переучет и контролировать реальное состояние места хранения. Можно оперативно выявить материальный недостаток или избыток, найти испорченные детали и изменить в бухгалтерских отчетах реальные остатки.

Отпуск продукции со склада на сторону: документы

Работа этого отдела тоже сопровождается постоянной документацией. Среди нормативных бумаг выделяются:

- Указание на отгрузку. Приходит из отдела продаж. В ней указывается счет и договор, согласно которым нужно переместить товары. Обязательно проставляется форма, вид, стоимость и необходимое количество.

- Расходная накладная. Отгрузка происходит в соответствии с ней.

- Заборный лист.

Информация о хранении продукции

Ценность и важность этой части документооборота отражается в:

- Карточках учета материалов. Здесь создается отдельный лист и записывается по размеру, форме, номерному знаку. Затем передается кладовщикам вместе с самим ассортиментом.

- Сличительная ведомость. Хранят несколько лет. В ней информация о том, когда проводились последние инвентаризации и чем они закончились. По ним можно выявлять особенности качественного хранения сырья, готовой продукции.

Карточка складского учета

Ее важно заводить, чтобы определить количество хранящихся ценностей, их разновидности вплоть до номенклатурного номера. Первые типовые формы создали еще в Советском Союзе – М-12 или более современные М-17.

В ней непременно должна быть информация о:

- названии предприятия;

- кому принадлежит;

- номер каждой карты отдельно;

- название помещения;

- подробности о ценности, которая хранится;

- информация о том, где располагается в помещении.

Проведение любой операции по зачислению или расходованию будет отражена в этих картах. Записывается день и месяц проведения, номер ордера, ставший основанием для действа. Также — наименование контрагента, который стал причиной изменения количества. К каждой операции прихода прибавляется объем, в момент расхода вписывается перемена в соответствующее поле. Затем сотрудник расписывается и ставит дату.

Отчеты по требованию руководителя

При необходимости составляются и предоставляются по запросу руководства организации. Их можно компоновать и объединять по требованию начальника подразделения. Все отчеты, которые были составлены – остаются в архиве от 5 лет. Предприятие обязано обеспечить несгораемые условия для отчетности.

Операции прихода

Приходные ордера склада – это бумаги, которые помогают оформить поступление ТМЦ. Это не первичная документация, она составляется с помощью накладной или акта об излишках. Без оснований никто не имеет права выписывать этот документ.

В нем указывают:

- название компании грузополучателя;

- имя контрагента, от которого запасы поступили;

- номер – обязательно условие;

- дата составления;

- название помещений;

- код счета бухгалтерии, на котором будут учитываться ценности.

Не все организации решают использовать расходный ордер, он не относится к бумагам строгой отчетности.

Продукты

Товарно-транспортная накладная

Это документ кладовщика на складе, который доказывает, что ТМЦ были переданы с помощью автомобильного или иного транспорта. Это значительное документальное подтверждение-основание для списания или оприходования на хранение. Если что-то ввозилось из-за границы, это допускается принимать на основании представленных отправителем груза отчетов. Заверенная реальная ТТН не всегда способна учесть особенности и внезапные изменения. Некоторые заведения промышленности составляют свои собственные формы документации. Если она нравится государству, то принимается и ее начинают использовать.

Печатается в 4 экземплярах. Один оставляете себе, остальные отдаются перевозчику. На основании этого документа поступает на склад ассортимент, а грузоперевозчик отвозит свои копии руководству для подписания. Форма Т-1 – в ней масса реквизитов обеих сторон – наименования, БИК, ИНН, юридический и фактический адреса, множество других вопросов. Но стоит отметить, что далеко не все необходимо непременно заполнять.

Товарная накладная

Еще одна бумага, которую составляют в момент продажи или пополнения запасов. Принципиально отличается от похожей документации отсутствием пункта про перевозку. Сейчас для успешного проведения подобной операции нужен ТОРГ-12. Составляется в 2 экземплярах – один остается у продавца, второй отправляется покупателю. Визуально они с ТТН похожи, но смысл в них разный. В ТН не указаны реквизиты, нет данных о стоимости продукции.

Накладная на внутреннее перемещение

Отличается в основном тем, что оформляется только на передвижения внутри предприятия – в цех, на склад. Первое, что делается – проставляется дата. Глядя на нее, отправивший груз его спишет, а принявший – зачислит. Без этого значения лист становится недействительным. Обязательно создается номер будущего документа. Для этого могут использоваться не только цифры, но и буквы. Потом вписывают грузоотправителя и приобретающую сторону.

Далее, идет таблица, в ней будет обозначаться перечень передвигаемых вещей, для всех отдельный номер. Указываются все нюансы:

- объемы;

- в чем измеряется;

- по какой стоимости.

В последней строке представлены итоговые данные – сумма всех колонок. Подписывается обеими сторонами.

Акты, составляемые на недостаток или лишнее количество

В любой фирме обязательно бывает ситуация, когда обнаружится неучтенный товар или его не хватает, хотя по бумагам еще должен быть. В этом случае оформляется документ в соответствии с задачей – учесть лишнее или отразить недостающее. Это первичная складская документация, обязательная к отражению во всех учетных данных. Списание ТМЦ проводится только после его составления и подписания. Основное отличие – снимаются с учета не потому, что куда-то отправились или продались, а из-за отсутствия, истечения срока возможного использования, пропажи или воровства, несоответствия санитарным нормам или гигиене.

Проводит исследование и составляет документацию ответственный работник – МОЛ. Потом это относится руководителю предприятия. Списывают в присутствии комиссии. Ее участники обязаны подписать бумаги и подтвердить этим факт честного мероприятия. В акте будет стоять стоимость каждой единицы списываемого имущества и общая ценность. Если есть необходимость – вписывается информация, куда и почему исчезла продукция или откуда оно могло появиться, если это излишки. Под всеми действиями подписывается руководитель и выносит решение – за чей счет производить списание, с кого взыскивать и как наказывать ответственных лиц. Это может быть:

- за средства человека, отвечавшего за изделия;

- если в рамках норм, то счет в затрат компании и издержек производства.

Эта документация оформляется по форме и отправляется в бухгалтерию. Там она будет принята к учету и отражена в нем. После проведенных работ в программах перестает показываться неправильное количество продукции или сырья.

![]()

![]()

Автоматизация всего происходящего

Чтобы обеспечить бесперебойную и эффективную работу всех служб, понадобится качественное оборудование. Его реализует компания «Клеверенс». Данная организация имеет большой опыт в разработке собственного качественного программного обеспечения и контроле над работой уже действующего. Нельзя исключать человеческий фактор. Работа сотрудников без технических новинок становится трудоемкой и затратной. Для владельцев бизнеса это может заканчиваться проблемами и финансовыми потерями.

У автоматизации множество преимуществ:

- Адресное хранение – кладовщик всегда знает, где хранится требуемая деталь.

- Можно заранее зарезервировать место под поступление товара.

- Разработка справочника имущества.

- Учет поступающего товара и сырья.

- Возможность контролировать запасы и остатки.

- Серьезное облегчение поиска любой вещи.

- Упрощение проведения инвентаризации.

Это только основные достоинства метода, которые будут присутствовать в любой организации.

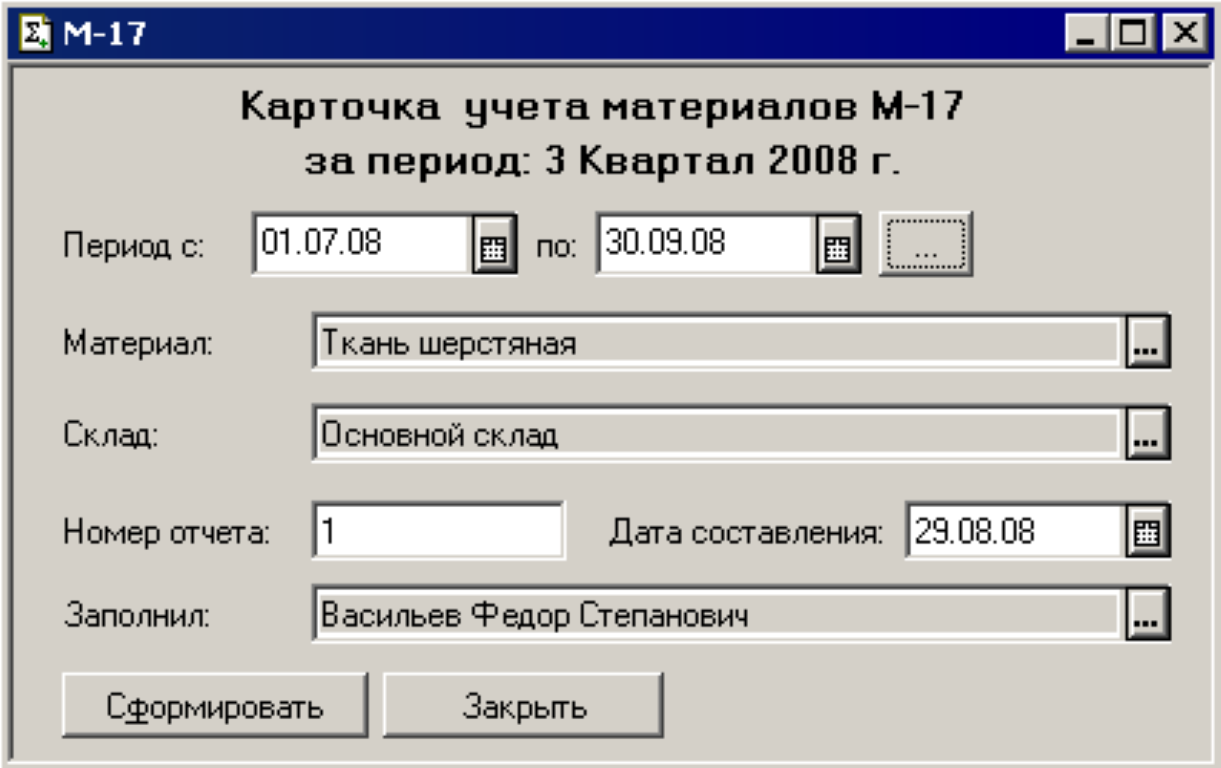

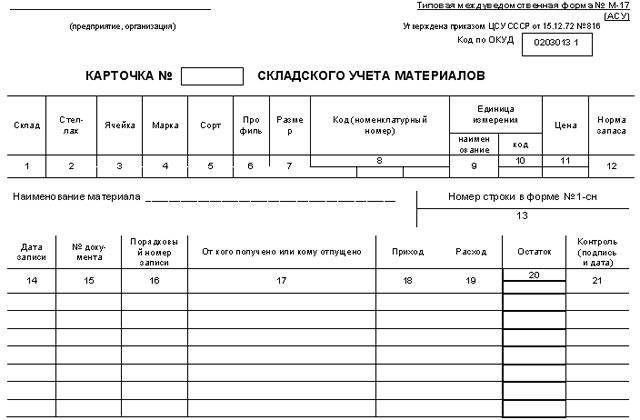

Карточка учета материалов (форма М-17)

Учет материальных ценностей на складе ведется согласно требованиям, определенным в разд. 6 Приказа Минфина РФ от 28.12.2001 № 119н. Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению (п. 256 Приказа Минфина РФ от 28.12.2001 № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов. Карточка складского учета материалов ведется материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходно-расходных документов в день совершения операции (Разд.3 Постановления Госкомстата России от 30.10.1997 N 71а).

Карточка учета материалов форма М-17

Карточка учета материалов форма М-17 (образец)

Карточка учета материалов форма М-17 (образец)

Типовая межотраслевая форма М-17 утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Однако, начиная с 1 января 2013 года, форма М-17 (карточка учета материалов) может быть разработана организацией самостоятельно, с указанием в ней всех обязательных реквизитов, предусмотренных п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Нужно закрепить данную форму в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета (Информация Минфина России N ПЗ-10/2012 ).

Унифицированная карточка складского учета материалов (бланк): скачать можно по ссылке.

Книга складского учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (п. 54, п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 (Приказ Минфина РФ от 29.09.2004 № 87н).

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Карточка учета материалов форма М-17 (образец)

Образец заполнения карточки учета материалов можно скачать здесь.

8 правил документального оформления карточки складского учета материалов на предприятии

Согласно требованиям законодательства, любое предприятие должно вести учёт материалов и товаров, используемых в производстве. И любые хозяйственные операции требуют документального оформления. Для построения отчётности нужны первичные документы, без которых вообще невозможно организовать нормальную деятельность.

Главные особенности формы складского учета материалов

Карточка, для заполнения которой используют форму М-17 – часть первичной документации. Но некоторое время назад было отменено постановление Госкомстата, согласно которому документ вообще был введён.

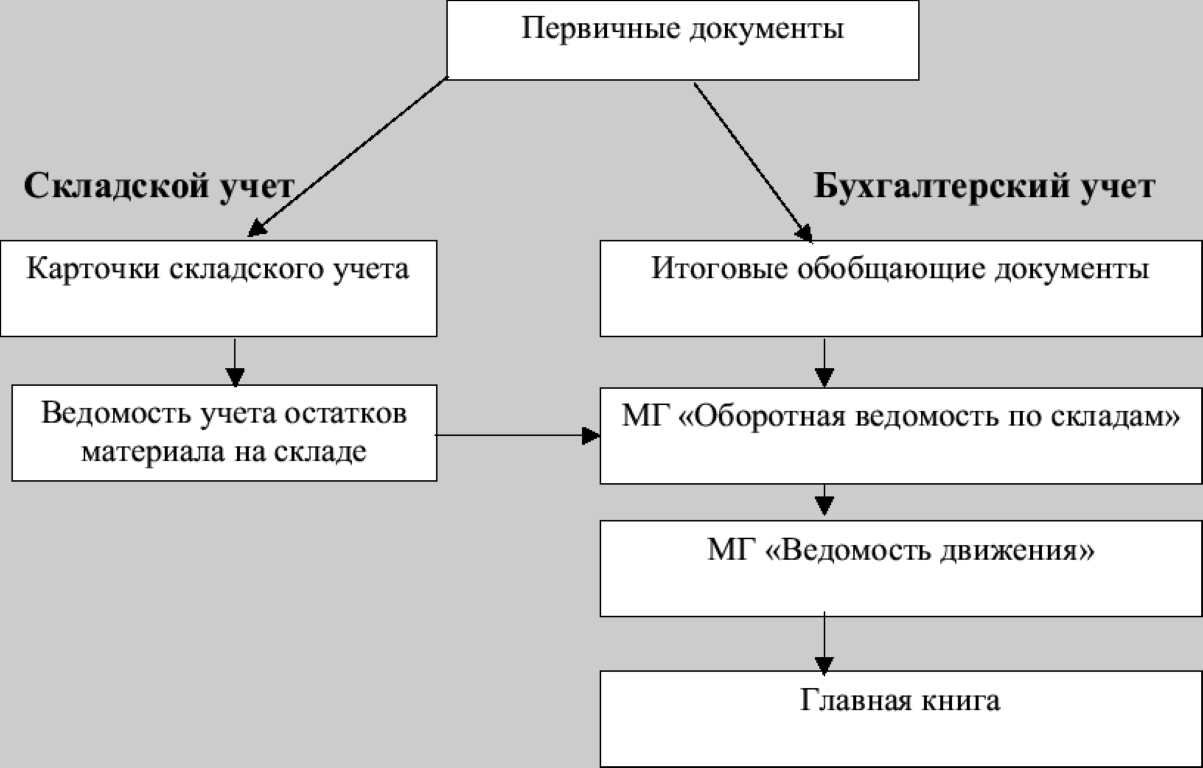

Как связаны складской и бухгалтерский учет?

Как связаны складской и бухгалтерский учет?

Но предприятия могут и дальше использовать для учёта именно эту конкретную форму.Пока в действие не будет введена другая форма документации. Потому сейчас карточка имеет лишь рекомендательный характер.

Правила заполнения для всех остаются одинаковыми. Максимальный срок хранения самой карточки – 5 лет.

Когда и кто заполняет карточки учета?

Функция по заполнению карточки возлагается на кладовщика, ответственного за производственное помещение. Он делает запись, пока материалы поступают на склад, либо списываются с хранения. Это помогает следить за текущим положением дел.

Для формирования бухгалтерской отчётности документы сдают каждый месяц.

В некоторых организациях это делают сразу после того, как заполнена карточка. Либо согласно распорядку, который устанавливается внутри предприятия.

Нужно получить ТМЦ, но сами вы не можете этого сделать и вам нужна доверенность? Тут вы найдете всю информацию.

Как правильно заполнить карточку складского учета?

Основанием служат первичные приходные документы. Это касается каждого материала, сделки по которому совершаются ежедневно. Сами первичные документы становятся дополнительным приложением к карточке М-17.

Карточка учета материалов в электронном виде.

Карточка учета материалов в электронном виде.

Кладовщик должен обязательно написать, на каком стеллаже, на какой ячейке хранится тот или иной предмет, требующий учёта.

Если это важно, то заполняют строчку с названием «Срок годности». Такая информация имеет значение для лаков со шпаклёвками, других подобных материалов. Если же необходимость в сроке хранения отпадает, просто ставится прочерк.

Ещё у карточки есть отдельная таблица, состоящая сразу из нескольких разделов. В них обычно пишут:

- Подпись, дату заполнения документа.

- Об остатке. Сколько материалов осталось после прихода или расхода?

- Про количество расхода. Здесь указываются материалы, отпущенные со склада.

- Приход. Сколько материалов поступило на хранение?

- Учётную единицу, в которой выпущена продукция. Здесь указывают полное наименование товара, для производства которого и отпускаются материалы. Не стоит забывать о единицах, которые используются для учёта.

- Кому отпущены товары? Или от кого? Наименования должны присутствовать как организаций, так и подразделений.

- Порядковый, либо общий номер документа. На основании этого номера отпускают материалы, либо оприходуют их.

- Дату записи. В это время была совершена операция, связанная с материалами.

Дополнительные правила оформления

При наличии драгоценных камней или золота в составе материальных ценностей переходят к заполнению второй таблицы. Она так же иногда служит дополнением для карточек. В данном случае требуется номер материалов согласно их техническому паспорту.

Образец бланка карточки складского учета можно скачать тут.

Наконец, иногда возникает необходимость заполнить третью таблицу. Они нужны для отражения истории, связанной с перемещением ценностей.

Каких ещё правил стоит придерживаться?

Если в карточке заполняются все листы, то их обязательно надо пронумеровать, брошюровать. При использовании автоматических средств для заполнения допустимо представление информации на специальных магнитных носителях информации.

Что нужно для открытия прибыльного бизнеса и каким он может быть? Прочтите здесь.

Главное правило – каждую операцию, проводимую с материалами, нужно записывать отдельно.

Одна запись может быть сделана лишь в том случае, когда за один день совершается сразу несколько операций, разница между которыми отсутствует. В таком случае в соответствующей строке пишут номера всех первичных документов, либо составляют реестр.

Есть ли другие требования к ведению документации?

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.

Проверка проводится по нескольким признакам:

- Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

- Записи по операциям в конкретных карточках учёта.

- Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

Пример формы М-17.

Пример формы М-17.

В карточках рекомендуется использовать как можно больше отличительных черт того или иного товара. Благодаря этому легче анализировать каждую партию продукции в зависимости от сортовых качеств.

Что такое лицензия на алкоголь и как ее получить – узнайте тут.

Заключение

Действия вроде уценки по причине морального старения и износа оформляются не в карточках, а специальными актами. Об этом говорят правила складского учёта на любых предприятиях. Такие акты подписываются и оформляются в количестве двух экземпляров.

На предприятии такие документы хранятся максимум до 5 лет.

Для регистрации движения материальных ценностей так же можно использовать специальные книги. Их тоже часто заполняют по форме М-17. Но книги всегда нумеруются и шнуруются, вне зависимости от объёма заполняемых данных.

Хотите понять, что такое кассовый ордер? Статья Что такое приходный кассовый ордер и как его заполнить: 7 ключевых принципов вам поможет.

Документ опечатывается, заверяется главным бухгалтером. Либо другим лицом, у которого есть соответствующая компетенция. Книги тоже необходимо регистрировать в бухгалтерской службе, как и сами карточки.

Главный бухгалтер заверяет такие документы своей подписью, пишет о времени, когда началось ведение. Для российских компаний такие формы – отличное решение, позволяющее оптимизировать складской учёт.

Как вести складской учет в 1С – узнайте в этом видео:

Ведение карточек складского учета;

Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). При автоматизации учетных работ информация о готовой продукции формируется на магнитных (электронных) носителях средств вычислительной техники.

Карточки складского учета открываются на календарный год службой снабжения организации. При этом заполняются реквизиты, предусмотренные в карточках, -номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты. На каждый номенклатурный номер продукции открывается отдельная карточка.

Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке — на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы или специалиста, осуществляющего бухгалтерскую функцию в организации. Карточки выдаются заведующему складом под расписку в реестре.

В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т.п.), а также учетные цены продукции.

В случаях изменения учетных цен на карточках делаются дополнительные записи об этом, то есть указывается новая цена и с какого времени она действует. Если организация в качестве учетной цены применяет фактическую себестоимость продукции, то при каждом изменении цены открывается новая карточка складского учета, либо учет ведется на одной и той же карточке независимо от изменения цены. В этом случае в карточках по строке «цена» указывается «фактическая себестоимость», при этом новая цена записывается по каждой операции.

В том случае, когда в бухгалтерской службе учет готовой продукции ведется по сальдовому методу, карточки заполняются по форме оборотной ведомости, с указанием по каждой операции по приходу и расходу цены, количества и суммы, остатки выводятся соответственно по количеству и сумме. Записи сумм в карточках, как правило, производит работник бухгалтерской службы. Решением руководителя организации по представлению главного бухгалтера эта работа может быть возложена на лицо, ведущее учет на карточках складского учета.

Учет движения готовой продукции (приход, расход, остаток) на складе ведется непосредственно материально ответственным лицом (заведующим складом, кладовщиком и др.). В отдельных случаях допускается возлагать ведение карточек складского учета на операторов с разрешения главного бухгалтера и с согласия материально ответственного лица.

После полного заполнения карточки для последующих записей движения материальных запасов открывается второй лист той же карточки и последующие листы. Листы карточки нумеруются и брошюруются (скрепляются). Второй и последующие листы карточки визируются работником бухгалтерской службы при очередной проверке.

При автоматизации учета движения материальных запасов, формы учетной документации и накопительные регистры оперативного учета могут быть представлены на магнитных (электронных) носителях средств вычислительной техники.

На основании оформленных в установленном порядке и исполненных первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных, других приходных и расходных документов) заведующий складом делает записи в карточках складского учета с указанием даты совершения операции, наименования и номера документа и краткого содержания операции (от кого получено, кому отпущено, для какой цели).

В карточках каждая операция, отраженная в том или ином первичном документе, записывается отдельно. При совершении в один день нескольких одинаковых (однородных) операций (по нескольким документам) может быть сделана одна запись с отражением общего количества по этим документам. В этом случае в содержании такой записи перечисляются номера всех таких документов или составляется их реестр.

Записи в карточках складского учета делаются в день совершения операций и ежедневно выводятся остатки (при наличии операций).

В конце месяца в карточках выводятся итоги оборотов по приходу и расходу и остаток.

Работники бухгалтерской службы организации, ведущие учет материальных запасов, обязаны систематически, в установленные организацией сроки, но не реже одного раза в месяц, осуществлять непосредственно на складах в присутствии заведующего складом проверку:

— своевременности и правильности оформления первичных документов по складским операциям,

— записей (разносок) операций в карточках складского учета,

— полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской службы сверяет все записи в карточках складского учета с первичными документами и подтверждает своей подписью правильность выведения остатков в карточках. Сверка карточек с документами и подтверждение операций подписью проверяющего может производиться также в случаях, когда в бухгалтерской службе учет материалов ведется с использованием оборотных ведомостей.

При ведении карточек учета в бухгалтерской службе организации (первый вариант оборотного метода) сверяются карточки бухгалтерской службы со складскими карточками. Материально ответственные лица обязаны по требованию проверяющего работника бухгалтерской службы предъявлять для проверки наличия материальные ценности.

Унифицированная форма N° МХ-19

Утверждена Постановлением Госкомстата России от 09.08.99 № 66