Ндс 0 раздельный учет

Раздельный учет НДС

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету. Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149, п. 2 ст. 170, ст. 172 НК РФ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 20.11.2017 № 03-07-11/76412 ).

Создать учетную политику вам поможет наш Конструктор.

Методика раздельного учета НДС

Чтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

ШАГ 2. Определяется непосредственно сама сумма НДС, принимаемая к вычету

ШАГ 3. Определяется сумма НДС, подлежащая включению в стоимость товаров (работ, услуг) или списанию в расходы

Если в квартале не было выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281 ). Но возникает вопрос, какой показатель в таком случае брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Если не облагаемых НДС операций мало

Раздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период. Но в этом случае входной НДС можно принять к вычету по товарам (работам, услугам), используемым в операциях, как облагаемых, так и не облагаемых НДС одновременно. НДС же со стоимости товаров (работ, услуг), используемых только в необлагаемых операциях, принять к вычету нельзя.

Если не вести раздельный учет НДС

Тогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ).

А если вы не пропишете в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.

Раздельный учет

Раздельный учет при расчете налогов

С точки зрения учета предприятие или ИП в общем случае рассматривается, как единое целое. Однако могут быть ситуации, когда необходимо разделить финансовые потоки. Рассмотрим, как правильно организовать раздельный учет объектов налогообложения.

Зачем нужен раздельный налоговый учет и как его вести

Раздельный налоговый учет необходим, если бизнесмен проводит операции, которые облагаются по разным принципам:

- Одновременно реализует товары, работы, услуги, как подпадающие под налог, так и освобожденные от него.

- Применяет разные налоговые ставки.

- Совмещает два или несколько режимов налогообложения.

Порядок ведения раздельного учета в НК РФ подробно не прописан. Кодекс лишь указывает, что в тех или иных случаях необходимо разделять доходы и расходы и дает общие рекомендации по их распределению.

Поэтому налогоплательщики самостоятельно разрабатывают методики, основываясь на положениях НК РФ и разъяснениях Минфина.

Учет операций, облагаемых и не облагаемых НДС

В статье 149 НК РФ предусмотрено немало операций, которые освобождаются от НДС. В частности, к льготной категории относятся многие медицинские товары или услуги, городские и пригородные пассажирские перевозки, услуги в сфере образования и т.п.

Если налогоплательщик приобретает товары, материалы или услуги для необлагаемой НДС деятельности, то он не имеет права принять к вычету входной налог (п. 2 ст. 170 НК РФ).

Если налогоплательщик занимается как льготными, так и облагаемыми НДС видами деятельности, то он должен вести раздельный учет по этим операциям.

В противном случае суммы входного НДС по «смешанным» операциям (относящимся как к облагаемой, так и к необлагаемой деятельности) налогоплательщику придется покрывать за счет собственных средств. Он не сможет ни взять их к вычету по НДС, ни включить в затраты по налогу на прибыль или НДФЛ (п. 4 ст. 170 НК РФ).

Если затраты относятся только к необлагаемой деятельности, то весь входной НДС нужно включить в стоимость закупки.

По затратам, которые можно полностью отнести к облагаемым НДС операциям, входной налог берется к вычету в обычном порядке.

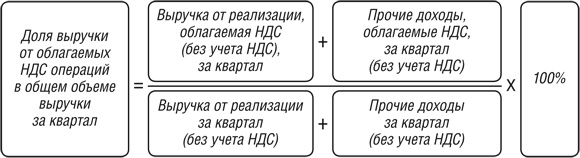

По «смешанным» затратам, разделять входной НДС нужно с помощью пропорции. Она рассчитывается, исходя из выручки по облагаемым и не облагаемым НДС операциям. Выручка определяется за налоговый период – квартал (п 4.1 ст. 170 НК РФ).

Исключение – покупка основных средств или нематериальных активов. Если такой объект приобрели в первом или втором месяце квартала, то для пропорции можно взять сведения о выручке за этот месяц. Также особый порядок раздельного учета НДС предусмотрен при выдаче займов и некоторых операциях с ценными бумагами.

Согласно позиции Минфина для обеспечения сопоставимости выручку по облагаемым операциям нужно включать в пропорцию без учета НДС (письмо от 18.08.2009 N 03-07-11/208).

Пример

Общая выручка организации за квартал – 20 млн руб. без НДС, в том числе по облагаемым операциям – 18 млн руб. без НДС, по необлагаемым операциям – 2 млн руб. Входной НДС по общехозяйственным расходам (аренда офиса, отопление, связь и т.п.) за этот же период составил 500 тыс. руб. Организация может взять к вычету сумму:

НДС = 500 х (18 / 20) = 500 х 90% = 450 тыс. руб.

Оставшиеся 50 тыс. руб. НДС следует включить в стоимость приобретенных услуг для расчета налога на прибыль.

До 2018 года действовало так называемое «правило 5%». Если доля необлагаемых операций в общей сумме расходов не превышала 5%, то налогоплательщик мог брать весь входной НДС к вычету и не вести раздельного учета.

Сейчас, согласно новой редакции п. 4 ст. 170 НК РФ, действие этого правила существенно ограничено:

- Раздельный учет нужно вести в любом случае, вне зависимости от доли необлагаемых операций в расходах.

- Брать к вычету можно только входной НДС по «смешанным» операциям. Если же товар (услуга) приобретается исключительно для необлагаемых операций, то сумму НДС нужно включить в стоимость закупки.

При использовании «правила 5%» важно не путать методику с распределением входного НДС, рассмотренным выше. В данном случае доля необлагаемых операций считается не от выручки, а от общих затрат.

Раздельный учет НДС при совмещении налоговых режимов

Налогоплательщик, который работает на общей налоговой системе (ОСНО) и платит НДС, может одновременно применять для отдельных видов деятельности ЕНВД. А если речь идет о предпринимателе – то еще и патентную систему.

ЕНВД и ПСН предусматривают освобождение операций по реализации от НДС. Поэтому здесь следует применить правила п. 4 и 4.1 ст. 170 НК РФ и вести раздельный учет аналогично ситуации, рассмотренной в предыдущем разделе.

- Входной НДС, полностью относящийся к ОСНО, принимается к вычету на общих основаниях.

- НДС по закупкам, полностью связанным с ЕНВД (ПСН) включается в стоимость приобретения.

- НДС по «смешанным» операциям распределяется пропорционально выручке, которая относится к ОСНО и спецрежимам.

Учет операций, которые облагаются НДС по различным ставкам

Кроме стандартной 20% ставки НК РФ предусматривает два льготных варианта начисления НДС:

- Ставка 10%. Она относится, например, к ряду продуктов питания, отдельным детским товарам и т.п.

- Ставка 0% применяется, для экспорта и связанных с ним услуг, например – для международных перевозок.

НК РФ прямо не обязывает вести раздельный учет по НДС, если бизнесмен реализует продукцию или услуги по разным ставкам. Однако на практике многим экспортерам приходится разделять входной налог.

Дело в том, что по сырьевым товарам, реализуемым на экспорт, взять НДС к вычету можно только после подтверждения ставки 0% (п. 3 ст. 172 НК РФ). А это достаточно длительная процедура, которая может затянуться на несколько месяцев.

Перечень сырьевых товаров приведен в п. 10 ст. 165 НК РФ. К ним относятся нефть и другое минеральное сырье, драгоценные камни, металлы и металлические изделия, древесина и т.п. Подробный перечень с кодами ТН ВЭД содержится в постановлении Правительства от 18.04.2018 № 466.

Поэтому любой экспортер, который реализует товары из указанного перечня должен выделять входной НДС по операциям, связанным с отгрузкой сырья за рубеж. Этот налог как бы «зависает» до момента подтверждения экспорта по конкретной поставке, а затем его можно возместить.

Порядок ведения раздельного учета по НДС при использовании нулевой ставки не прописан в НК РФ. Здесь можно также воспользоваться п. 4.1 ст. 170 НК РФ и распределять входной налог пропорционально выручке. Но бизнесмен может применить и другие методы разделения НДС. Например – налог можно делить пропорционально затратам. Главное – чтобы применяемый метод был экономически обоснован и подробно отражен в учетной политике.

Правило 5% при реализации на экспорт не действует, т.к. применение льготной нулевой ставки не является освобождением от НДС.

Если экспортер продает за рубеж другие (несырьевые) товары, то он может не вести раздельный учет и без проблем принимать к вычету весь входной НДС. Это же относится и к тем, кто одновременно реализует товары и услуги по ставкам 20% и 10%.

Раздельный учет по налогу на прибыль

Стандартная ставка налога на прибыль – 20%. Но кроме того, законом предусмотрен ряд ситуаций, когда применяются пониженные ставки. Если организация одновременно получает прибыль от деятельности, облагаемой налогом на прибыль по различным ставкам, то она должна вести раздельный учет (п. 2 ст. 274 НК РФ).

Например, резиденты особых экономических зон могут воспользоваться льготной нулевой ставкой по налогу на прибыль, зачисляемому в федеральный бюджет. Но льгота применяется только к деятельности, которая ведется на территории особой зоны. Поэтому, если компания работает также и за ее пределами, то необходимо вести раздельный учет доходов и расходов (п. 1.2 ст. 284 НК РФ).

Сходная ситуация возникает при совмещении ОСНО и ЕНВД. Деятельность, которая относится к «вмененке», не подпадает под налог на прибыль, поэтому все расходы по разным режимам налогообложения нужно разделить пропорционально выручке (п. 9 ст. 274 НК РФ)

Этот способ практически совпадает с методикой раздельного учета по НДС, рассмотренной выше. Разница только в том, что при разделении НДС нужно брать данные за квартал, а для налога на прибыль — этот период в НК РФ не прописан. Но в данном случае логично использовать данные за месяц, т.к. именно за месячный период формируются многие виды текущих затрат – зарплата, аренда, коммунальные платежи и т.п.

С разделением доходов проблем обычно не возникает. В большинстве случаев можно определить, что тот или иной доход относится к конкретному виду деятельности. Однако возможны и другие ситуации. Например, компания закупает товары и продает их как оптом (на ОСНО), так и в розницу (используя ЕНВД). Если поставщик начислит бонус за повышение объема закупок, то этот доход нельзя будет прямо отнести к конкретной системе налогообложения.

Методика распределения «смешанных» доходов для налога на прибыль в НК РФ не отражена. Поэтому в подобных случаях лучше учесть всю сумму выручки в рамках ОСНО.

Раздельный учет по НДФЛ и УСН

Льготных ставок по НДФЛ Налоговый кодекс не предусматривает. Но предприниматель, работающий на ОСНО, может одновременно применять «вмененку» или патентную систему. В этом случае у него тоже возникнет необходимость вести раздельный учет. При распределении «смешанных» расходов здесь можно воспользоваться общим правилом (п. 1 ст. 272 НК РФ) и разделять их пропорционально выручке от соответствующих налоговых режимов.

ЕНВД или ПСН могут использовать не только компании или ИП на ОСНО, но и те, кто применяют «упрощенку». В данном случае также необходимо вести раздельный налоговый учет.

Распределение расходов, которые относятся к обоим видам деятельности, в данном случае нужно проводить пропорционально доходам. Это указано в п. 8 ст. 346.18 НК РФ.

Таким образом, раздельный учет при совмещении «вмененки» или патента с УСН ведется аналогично ситуации, когда эти режимы применяют одновременно с ОСНО.

Раздельный учет по налогу на имущество

При совмещении ОСНО с ЕНВД или ПСН часто возникает необходимость отдельно учитывать не только доходы и расходы, но и объекты недвижимости. Дело в том, что «вмененка» и патентная система предусматривают освобождение от этого налога.

Если для каждого вида деятельности используется отдельный объект, то проблем не возникает. Но бывают такие ситуации, когда одно помещение используется для разных видов деятельности, например — для оптовой и розничной торговли.

В этом случае недостаточно просто указать в документах распределение площади в процентах. Чтобы избежать споров с проверяющими, лучше разделить помещение и «физически», т.е. поставить перегородку и отразить ее на плане.

Также важно помнить, что раздельный учет по налогу на имущество при совмещении режимов необходим не всегда. Дело в том, что освобождение от этого налога при использовании ЕНВД и ПСН не распространяется на объекты недвижимости, облагаемые по кадастровой стоимости (п. 1 ст. 378.2 НК РФ).

К таким объектам, относятся, например, помещения в торговых центрах. Налог на имущество по ним необходимо платить вне зависимости от применяемого налогового режима. Поэтому, если бизнесмен занимается несколькими видами деятельности, но использует только «кадастровые» объекты недвижимости, то раздельный учет ему вести не нужно.

Вывод

Необходимость вести раздельный учет возникает, если в рамках одного предприятия или ИП применяются разные методы начисления налогов. Это может быть освобождение от части обязательных платежей, применение льготных ставок или использование специальных режимов.

Если есть возможность – лучше разделять доходы и расходы между разными вариантами начисления налога «напрямую».

Если такой возможности нет – применяют различные методы распределения. Чаще всего используют разделение расходов пропорционально выручке от разных видов деятельности или налоговых режимов.

Раздельный учет «входного» НДС по ОС, используемым в экспортных операциях

Как принимать к вычету НДС по основному средству, используемому в операциях, облагаемых НДС по ставкам 0 и 20%? Разъяснения на этот счет Минфин России дал в письме от 22.05.2019 № 03-07-08/36849.

В чем проблема

По общему правилу, по товарам (работам, услугам), которые приобретаются для использования в операциях, облагаемых НДС, «входной» налог принимается к вычету после принятия этих товаров (работ, услуг) на учет (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Но когда товары (работы, услуги) используются в операциях, облагаемых НДС по нулевой ставке, вычет производится на момент определения налоговой базы (п. 3 ст. 172 НК РФ), а именно в последнее число квартала, в котором собран полный пакет документов, подтверждающих право на нулевую ставку НДС (п. 9 ст. 167 НК РФ).

Если товары (работы, услуги) будут использоваться как в операциях, облагаемых НДС по нулевой ставке, так и в операциях, облагаемых НДС по иным ставкам, компания должна вести раздельный учет сумм «входного» налога (п. 10 ст. 165 НК РФ). Соответственно, НДС, относящийся к товарам (работам, услугам), используемым в операциях, облагаемых по нулевой ставке, принимается к вычету на момент определения налоговой базы, а относящийся к товарам (работам, услугам), облагаемым НДС по ставке 20% (10%), — после их принятия к учету.

По основным средствам аналогичных положений в части раздельного учета Налоговый кодекс не содержит. В пункте 1 ст. 172 НК РФ сказано, что вычет НДС по приобретенным основным средствам производится в полном объеме после их принятия на учет. Возникает вопрос: если основное средство приобретено для использования в операциях, облагаемых НДС по ставкам 0 и 20%, можно ли сразу принять «входной» НДС по нему к вычету при постановке на учет или нужно вести раздельный учет «входного» налога, так же как и по товарам (работам, услугам)?

Минфин: раздельный учет необходим

В комментируемом письме специалисты финансового ведомства рассмотрели ситуацию, когда компания приобрела основное средство, которое задействовано в операциях по оказанию услуг, облагаемых НДС по ставкам 0 и 20%.

Руководствуясь положениями ст. 171 и 172 НК РФ, финансисты указали, что для определения сумм НДС, относящихся к операциям по оказанию услуг, облагаемых по нулевой ставке, компании необходимо вести раздельный учет сумм «входного» налога. А поскольку порядок ведения раздельного учета предъявленных сумм НДС Налоговым кодексом не установлен, компания должна самостоятельно его разработать и отразить в приказе об учетной политике. Аналогичные разъяснения содержатся в письме Минфина России от 27.06.2012 № 03-07-08/163.

Из сказанного финансистами следует, что при использовании основного средства в операциях, облагаемых НДС по ставкам 20 и 0%, компания не может принять всю сумму «входного» НДС по нему к вычету в момент постановки основного средства на учет. Она, так же как и по товарам (работам, услугам), должна вести раздельный учет «входного» НДС по основным средствам. То есть ей нужно определить часть «входного» НДС, относящуюся к операциям, облагаемым НДС по ставке 20%, и принять эту часть к вычету в момент постановки основного средства на учет. А часть, относящуюся к операциям, облагаемым по нулевой ставке, компания сможет принять к вычету в последний день квартала, в котором был собран пакет документов, подтверждающих право на нулевую ставку. Порядок определения этих частей компания должна разработать самостоятельно и закрепить в своей учетной политике.

По мнению московских налоговиков (письмо УФНС России по г. Москве от 29.02.2008 № 19-11/19188), необходимым требованием к методике раздельного учета является возможность исчисления на основании данных бухгалтерского учета и объективных критериев (выбираемых налогоплательщиком самостоятельно) части НДС, приходящейся на материальные ресурсы (работы, услуги), фактически использованные при производстве и (или) реализации экспортируемой продукции. При разработке методики необходимо учитывать, что распределение НДС по материальным ресурсам (работам, услугам), в том числе основным средствам, между экспортируемой продукцией и продукцией, реализуемой на внутреннем рынке, производится в пропорции, в которой материальные ресурсы (работы, услуги) используются при производстве и (или) реализации этих видов продукции.

Специалисты финансового ведомства считают, что в качестве критерия для распределения сумм «входного» НДС можно брать стоимость реализованных на экспорт товаров (работ, услуг) в общем объеме реализации, фактические расходы или иные показатели, выбранные налогоплательщиком с учетом особенностей его деятельности (письмо от 17.03.2005 № 03-04-08/51). О возможности применения в качестве критерия стоимости реализованных товаров говорится и в письме ФНС России от 31.10.2014 № ГД-4-3/22600@.

Анализ судебной практики показывает, что суды в качестве критерия для распределения сумм «входного» НДС при наличии у налогоплательщика экспортных операций признают:

выручку от реализации на экспорт товаров (работ, услуг) в общем объеме реализации (постановления ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-2547/2011, Уральского округа от 14.02.2008 по делу № А47-1723/07);

себестоимость отгруженных на экспорт товаров (работ, услуг) в общей себестоимости отгруженных товаров (работ, услуг) (постановление ФАС Московского округа от 14.07.2010 по делу № А40-116765/09-35-823);

количество (объем) отгруженной продукции на экспорт, в общем количестве отгруженной продукции (постановления ФАС Уральского округа от 28.04.2009 по делу № А47-6069/2008, Западно-Сибирского округа от 26.09.2008 по делу № А03-11860/07-34).

Отметим, что, поскольку налоговым периодом по НДС является квартал (ст. 163 НК РФ), данные об отгрузке товаров (работ, услуг) для целей распределения «входного» НДС следует брать за квартал (письмо Минфина России от 22.07.2008 № 03-07-08/183).

Суды: вычет возможен в полном объеме

Арбитры с позицией финансистов о необходимости раздельного учета не согласны. Так, АС Западно-Сибирского округа в постановлении от 15.06.2015 по делу № А27-19102/2014 рассмотрел ситуацию, когда компания приобрела два бульдозера и приняла к вычету НДС по ним в полном объеме в момент их принятия к учету. Налоговики посчитали, что компания неправомерно приняла к вычету всю сумму НДС без ее распределения на экспортные операции и операции на внутреннем рынке. Обосновали они это тем, что бульдозеры используются в едином процессе добычи угля, который в дальнейшем реализуется компанией как на экспорт, так и на внутренний рынок. Следовательно, компания должна делить вычеты «входного» НДС с учетом доли реализации на экспорт.

Суды трех инстанций встали на защиту компании. Они указали, что условием для принятия к вычету сумм НДС, предъявленных при приобретении основного средства, является постановка основного средства на учет. При этом такой вычет производится в полном объеме. Налоговый кодекс не ставит применение налоговых вычетов по приобретенным основным средствам в зависимость от их использования для осуществления операций, признаваемых объектами обложения НДС. Также его положения не предусматривают распределение сумм НДС, предъявленного по приобретенным основным средствам, пропорционально выручке, полученной от реализации произведенных данными основными средствами товаров на экспорт или на внутреннем рынке. В связи с этим действия компании по принятию к вычету спорной суммы НДС в полном объеме соответствуют нормам действующего законодательства.

Вывод о том, что НДС по основным средствам не подлежит распределению на относящийся к экспортным и внутренним операциям и принимается к вычету в полном объеме, содержится также в Определении ВАС РФ от 20.02.2009 № ВАС-1796/09, постановлении Президиума ВАС РФ от 15.05.2007 № 485/07.

Подведем итог. Если компания не хочет споров с налоговиками, ей следует делить «входной» НДС по основному средству на относящийся к экспортным операциям и операциям на внутреннем рынке. При этом порядок распределения нужно закрепить в учетной политике для целей налогообложения.

Если же компания не боится судебных разбирательств, она может принять НДС по основному средству к вычету в полном объеме.

Комментарии и мнения

В письме Минфина России от 04.02.2019 № 03-07-08/6179 чиновники рассматривали ситуацию с вычетом входного НДС, который относится к услугам, облагаемым по ставкам 0% и 18%. Финансисты указали, что налогоплательщику нужно вести раздельный учёт.

Согласно п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы входного НДС по товарам, работам и услугам, предъявленные налогоплательщику, подлежат вычетам в случае использования этих товаров, работ, услуг для операций, облагаемых НДС, после их принятия на учёт.

При этом п. 3 ст. 172 НК РФ установлен особый порядок принятия к вычету НДС в отношении работ или услуг, облагаемых по нулевой ставке, согласно которому вычет налога по приобретенным товарам, работам, услугам производится на момент определения налоговой базы, установленный в ст. 167 НК РФ.

Таким образом, для определения сумм НДС, относящихся к операциям по оказанию услуг, облагаемых по нулевой ставке, налогоплательщику необходимо вести раздельный учёт предъявленных сумм входного НДС по товарам, работам, услугам, использованным при оказании услуг, облагаемых по ставкам в размере 0% и 18%.

В п. 9 ст. 167 НК РФ, напомним, прописано, что моментом определения налоговой базы по НДС для товаров, работ, услуг, в том числе реализуемых на экспорт и облагаемых налоговой ставкой по НДС в размере 0%, является последний день квартала, в котором будут собраны документы, прописанные в ст. 165 НК РФ. Если необходимый пакет документов собран не будет, то НДС следует исчислить по ставке 10 или 18% на дату отгрузки товара, работы или услуги. В этот момент также принимаются к вычету суммы входного НДС, относящиеся к данной отгрузке.

А вот при применении ставки в размере 18% продавцу ничего ждать не нужно. Для реализации внутри страны связи между моментами исчисления и принятия к вычету НДС нет: в силу ст. 172 НК РФ для предъявления входного НДС к вычету, как правило, достаточно наличия счёта-фактуры и принятия на учёт приобретённых товаров, работ или услуг.

А как же п. 10 ст. 165 НК РФ и п. 3 ст. 172 НК РФ в редакции Федерального закона от 30.05.2016 № 150-ФЗ? Эти нормы же сразу разрешают вычет входного НДС при экспорте товаров, не относящихся к сырьевым. А никак! Ведь такой порядок вычета входного НДС предусмотрен только при экспорте товаров! Ни для работ, ни для услуг такой «льготы» не установлено.

Понятие «раздельный учёт» в главе 21 НК РФ существует только для облагаемых и НЕоблагаемых НДС операций! Когда же чиновники станут профессионалами в том деле, которым занимаются? ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 21 октября 2010 г. N ВАС-13958/10 Кодекс не устанавливает необходимости ведения раздельного учета затрат (сумм налога на добавленную стоимость) при реализации товаров (работ, услуг), подлежащих налогообложению по ставкам 0 процентов и 18 процентов.

Налогоплательщик доказал, что правомерно предъявил к вычету суммы НДС по операциям приобретения запчастей, которые использованы им при оказании услуг, не облагаемых налогом, и у него нет обязанности восстанавливать НДС.