Списание страховки осаго в бухгалтерском учете

Расходы на страхование в бухгалтерском учете

strahovanie.jpg

Похожие публикации

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Бухгалтерские проводки по договору страхования: как списать страховку автомобиля и имущества в бухгалтерии

Страховщики, работающие на территории РФ, ведут деятельность согласно требованиям налогообложения и бухучета. Они обязаны выполнять условия страхового законодательства. Финансовую отчетность нужно своевременно предоставлять в департамент страхового рынка при Центробанке РФ. В этом материале рассматриваются особенности бухгалтерских проводок, учет затрат по основным страховым продуктам и примеры их отображения в 1С.

Особенности проводок по страховому договору

Бухгалтерские проводки в страховой сфере – это записи в единой компьютерной базе. Они нужны для отображения изменений состояния объектов учета – премий страхователей. Данные по полису можно учитывать и фиксировать, начиная с того дня, когда он будет считаться действительным. В законодательной базе нет единого порядка учета для трат на услуги страхования, их можно отнести на расходы один раз либо корректировать на протяжении всего периода действия страховки. При этом, в расходы включают лишь фактически выплаченную часть премии. Когда ее сумму вносят частично, премию рассчитывают не на весь срок, а на уже проплаченный период.

Важно! Размер премии по страховке присутствует в страховом полисе и рассчитывается по тарифным ставкам, принятым страховщиком либо надзорными органами. Если договор прекращается досрочно или наступает страховой случай, сумма возмещения отображается в базе учета.

Проводки в бухгалтерском и налоговом учете делятся на две части: дебетовую и кредитовую. Во второй указывают субсчет 76-1, когда страхователем является юридическое лицо. В дебетовую включают счета для основных затрат и других расходов, если дело касается единовременного списания.

При каждом типе списывания возникают расхождения между сведениями бухгалтерского учета и налогового:

- В бухучете списания происходят сразу и на протяжении полного страхового срока. В НУ премия спишется один раз только по страховке, которая действует в рамках единственного отчетного срока по налогу на прибыль.

- Затраты в БУ учитывают полностью, в НУ присутствуют рамки по тарифам для всех страховых продуктов.

- В БУ отображение расходов начинают с того дня, когда полис начнет действовать по закону, в НУ его фиксируют с момента внесения оплаты страхователем.

Для страховки автомобиля и другого транспорта используют единую систему учета по счету с номером 76-1.

Учет имущественного страхования

Страхование имущества бывает добровольным либо обязательным, этот страховой продукт входит в список наиболее распространенных. Проводки по договору страхования имущества фиксируются на стандартном счете с номером 76-1. Если сумма премии уже оплачена, ее фиксируют таким образом – Д76-1 К51. Расходы по страхованию имущественного типа считают с даты начала вступления полиса в законную силу. Когда она не предусматривается, страховка признается действительной после оплаты премии. После учета всех затрат в базу вносят проводки типа Д20 (26) К97 (76-1).

Учет расходов на полисы ОСАГО и КАСКО

Затраты на страховку автотранспорта учитывают как расходы по стандартным типам деятельности. Учет КАСКО или ОСАГО в БУ и ОСНО проводят с помощью счета под номером 76-1, как и для полисов по имущественному виду страхования. Для полисов ОСАГО на машину с периодом больше 1 месяца используют проводку с нумерацией Д20 (26) К76-1, менее месяца – Д20 (26) К76-1. В случае расторжения полиса КАСКО либо ОСАГО до истечения срока действия, страховщик обязан возвратить часть суммы страхователю, и проводка в бухгалтерии будет выглядеть так: Д51 К76-1. После списания полиса автострахования его фиксируют в базе проводкой К13.

Отражение в учете страховок для сотрудников

Сотрудникам разных компаний чаще всего оформляют медицинские полисы от работодателя. Это страхование расценивается в качестве добровольного типа, затраты по таким договорам можно учесть на счете с номером 76-1. На момент оплаты суммы премии добавляют проводку с нумерацией Д76-1 К51. Для договоров со сроком больше месяца и расходных данных, учтенных в списке затрат, используется проводка вида Д20 (26) К76-1. Если речь идет о полисе со сроком не больше месяца, то сумма платежа учитывается в перечне затрат другой проводкой Д20 (26) К76-1.

Пример отражения страхового договора в бухучете

Руководство стоматологической клиники «Дэнт-плюс» приняло решение застраховать всех сотрудников в рамках ДМС. Оплата каждого страхового полиса и проводки были проведены в период с 28.09.2019 по 30.09.2019 год, общая премия составляет 38000 рублей.

Списывать затраты и проводить платеж таким образом необходимо в конце каждого месяца до тех пор, пока срок действия по договору не закончится.

Как отразить расходы на страхование в 1С

Затраты на страхование и суммы выплат проще отображать в базе 1С, в качестве примера можно привести покупку полиса КАСКО. Руководство автошколы «За рулем» оформило полис КАСКО 23.10.2019 на год по стоимости 5700 рублей. Проводка с оплатой отображается в документации под пунктом «Списывание с расчетных счетов». В качестве типа для операции выбирают «Другие списания» с проводкой Д76. 01 К51.

Сумма премии должна списываться обязательно ежемесячно равными платежами, их отражают в разделе «Поступление услуг и товаров» с типом операции «Услуги». Важно указать номер полиса и расчетного счета вместе с контрагентом. В таблице указывают счет для списания, тип услуги и каждую сумму. Зная о том, как правильно списать страховку, бухгалтер сможет вести учет на протяжении всего периода действия полиса.

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

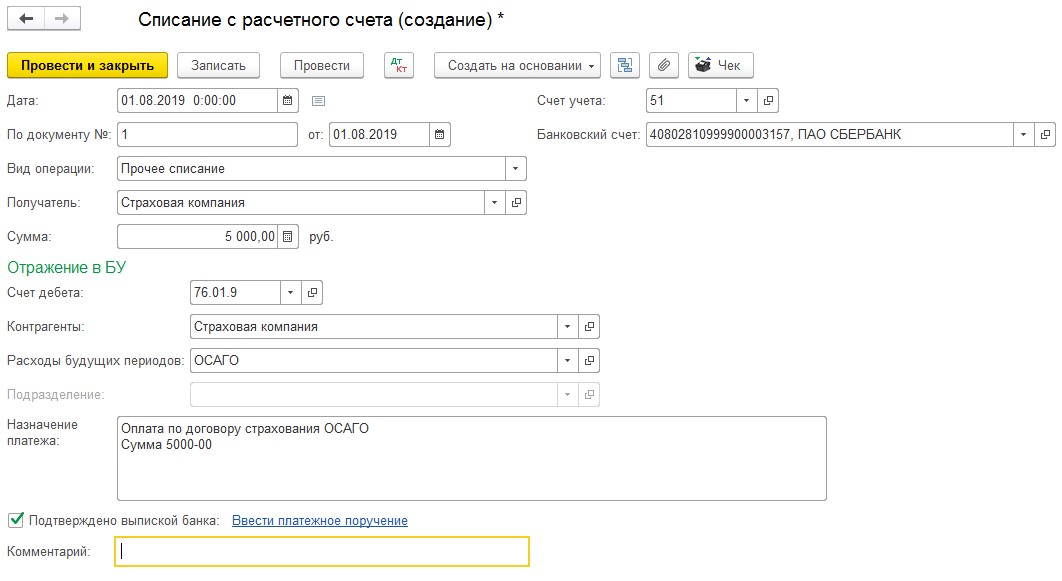

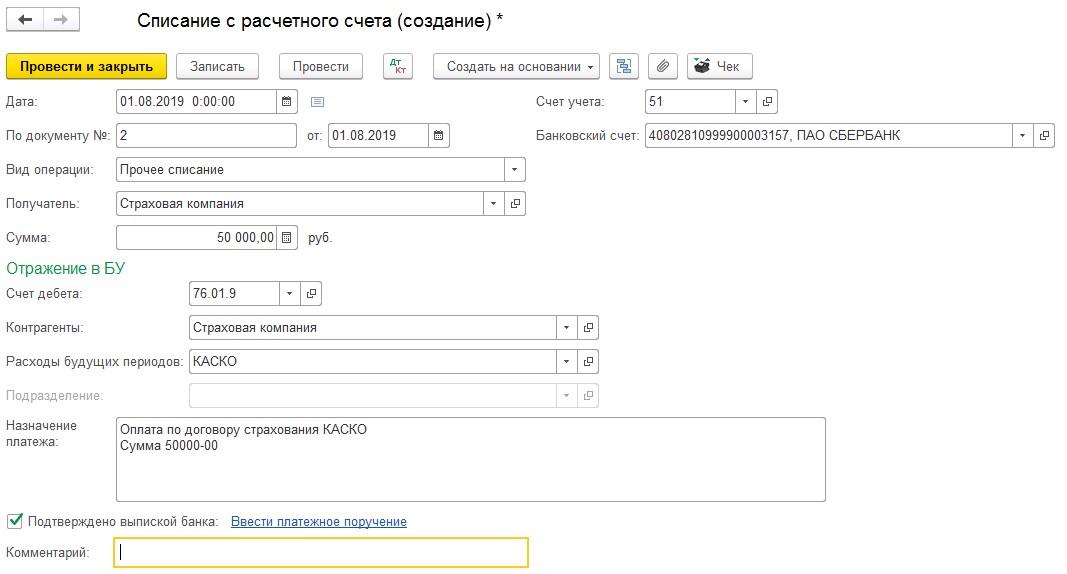

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

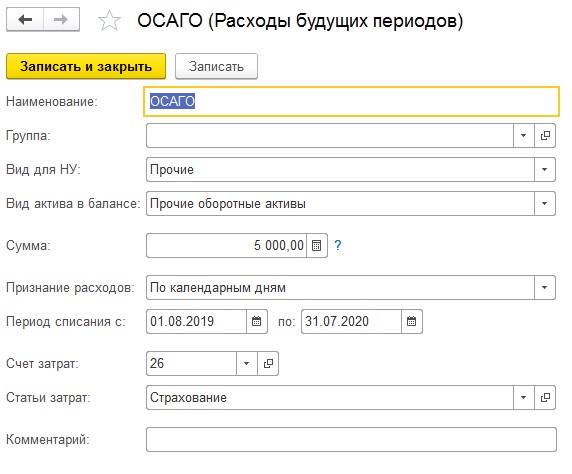

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Как признаются расходы на страховые полисы

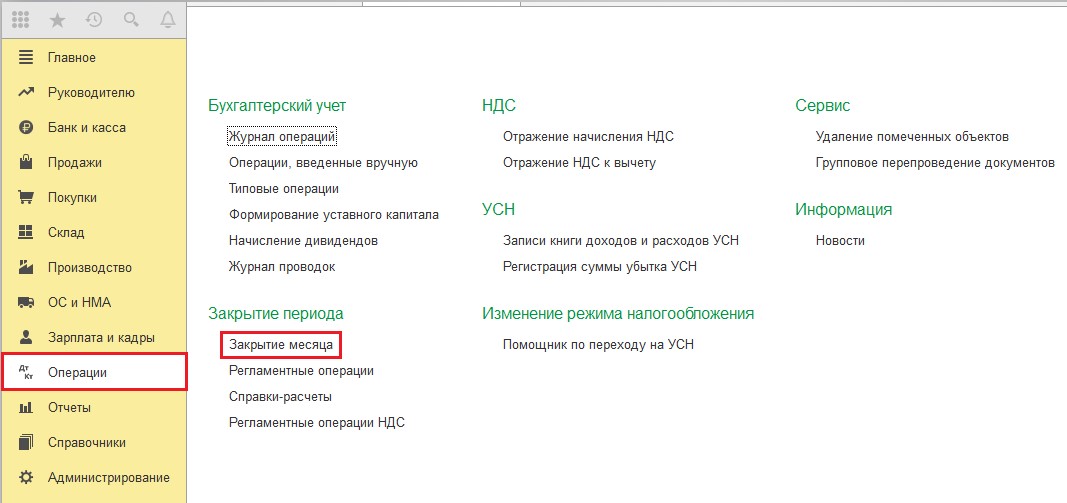

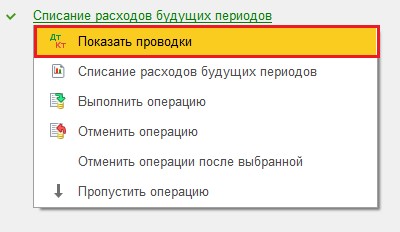

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

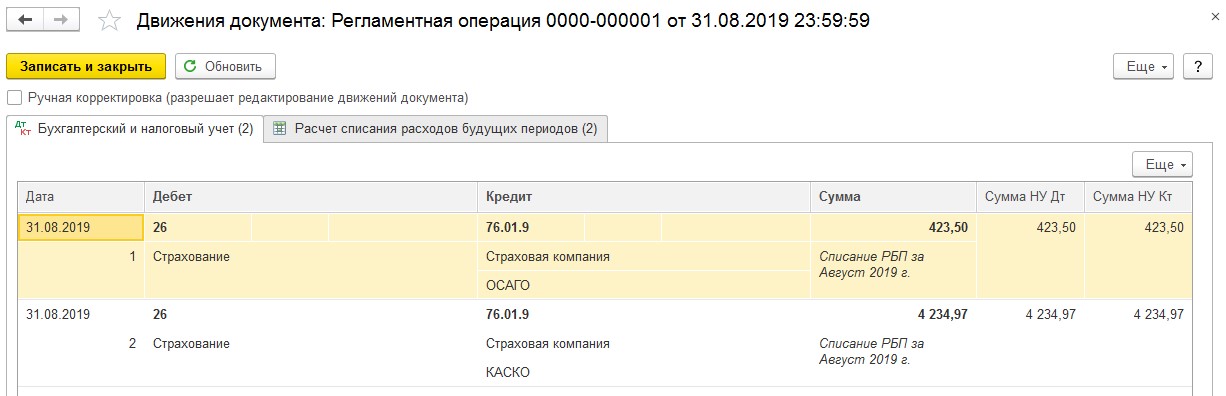

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

Далее рассмотрим, как отразить первый вариант.

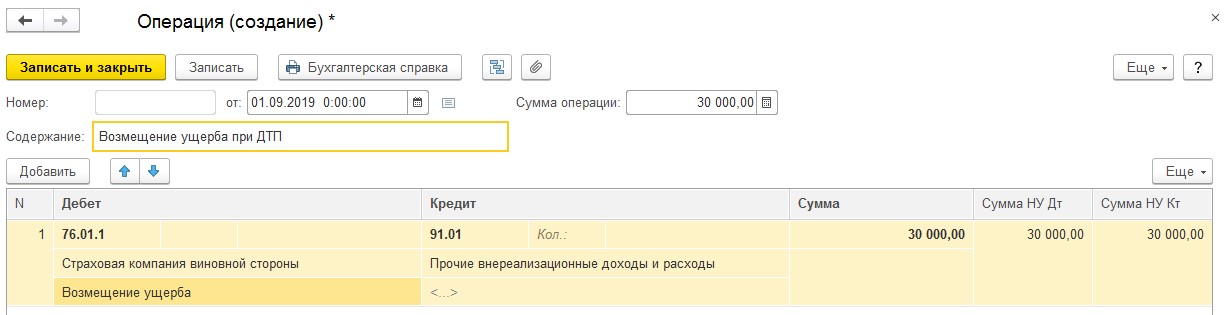

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

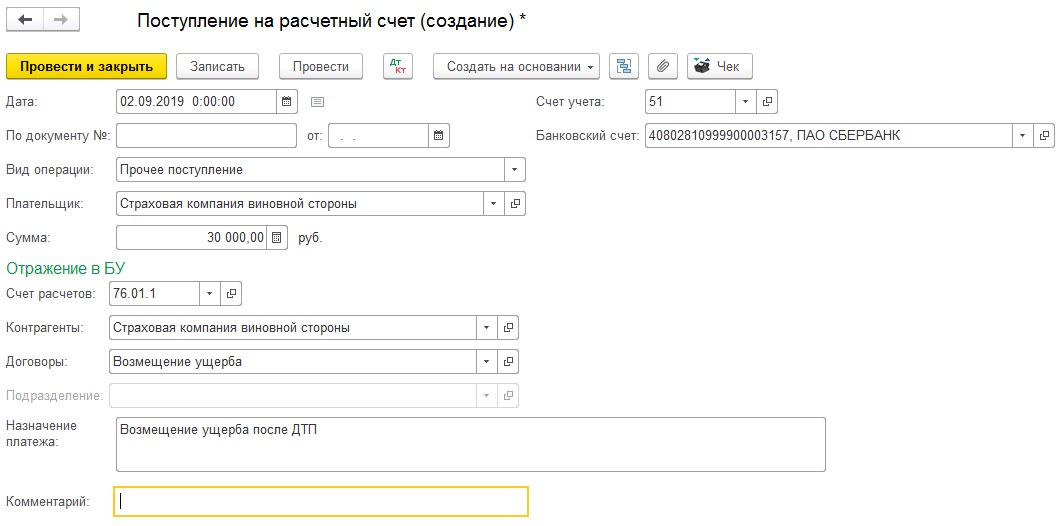

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

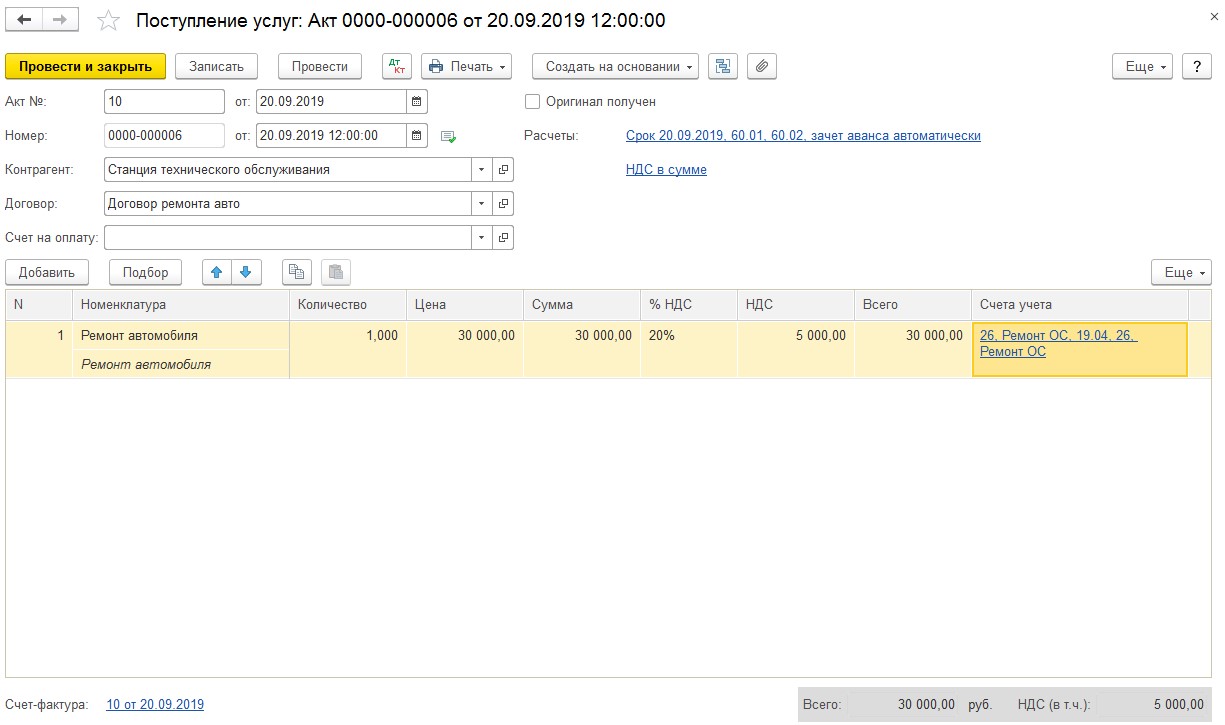

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Отображение в 1С Бухгалтерия расходов на страховку ТС

Подписаться на информационную рассылку от СофтСервисГолд

Отображение в 1С Бухгалтерия расходов на страховку ТС

ОСАГО является обязательным условием для эксплуатации автомобиля, а расходы на него отражаются в программе 1С Бухгалтерия 8.3.

14 мая текущего года, ООО Швейная фабрика перевела ООО Росгосстрах, сумму 20 тысяч рублей, в качестве оплаты за годовую обязательную страховку автомобиля. Срок страховки составит период с момента получения выплаты до 13 мая 2020 года. Данный платёж проведён по статье 76.01.9, показывающий выплаты по иным видам страхования.

В организации применяется ОСН метод начисления и положение по бухгалтерскому учёту 18/02.

Для отражения выплаты по страховке в 1С Бухгалтерия проводятся следующие операции:

- Создаётся документ по выплате страховой премии страховщику на основании платёжного поручения, загрузки сведений из Клиент-банк либо созданием нового документа. После этого:

- из раздела Банк и касса необходимо перейти к банковским выпискам;

- с помощью иконки Списание открывается соответствующий документ;

- для проведения операции выбрать прочие списания;

- в открывшемся документе указать данные по получателю и сумме платежа;

- в строке по счёту дебета выбрать 76.09 по прочим расчётам;

- в строке по статье расходов выбирается статья по прочим расходам текущих операций;

- поставить галочку напротив пункта, подтверждающего оплату банковской выпиской;

- нажать на иконку Провести.

Проверить правильность заполнения сведений.

- из раздела Операции, необходимо перейти к ручным операциям;

- нажать на иконку Создать и выбрать документ с типом – Операция;

- с помощью иконки Добавить, заполнить сведения;

- для строки Дебет, указать счёт 76.01.9 по прочим разновидностям страхования;

- при необходимости выбрать подразделение организации;

- внести данные по страховщику;

- выбрать пункт по расходам для будущих периодов;

- при необходимости создать новые элементы для правильного заполнения документа;

- в строке по типу актива, указать вид, соответствующий отражению расходов по страховой выплате, как прочих оборотных или внеоборотных активов;

- в строке по сумме указать размер оплаченной премии по страховке;

- выбрать распределение расходов по календарным дням;

- в строке Период списания, указываются данные по сроку, на который оплачена страховка;

- в строке по счёту затрат, указать данные по счёту для ежемесячного списания расходов по страховке;

- в строке по статье затрат, указать пункт, отражающий обязательное и добровольное страхование;

- в строке Кредит, указать счёт 76.09, отображающий данные по прочим расходам с различными кредиторами и дебиторами, страховщика и данные по контракту с ним;

- в строке Сумма, внести сведения о размере расходов по страховому взносу;

- нажать на кнопку Записать и закрыть, для сохранения данных.

- из раздела Операции перейти в подраздел по закрытию месяца;

- в соответствующей строке указать май текущего года;

- нажать на Выполнить закрытие месяца;

- для выполнения операции по списанию расходов для будущих периодов, нажать на иконку Показать проводки.

Проверить корректность внесённых сведений, для чего необходимо перейти через закладку по расчёту списания расходов и просмотреть размер списанных средств на текущий месяц. В соответствии с условиями примера, с начала действия страхового полиса по окончанию месяца, размер составит 983 рубля 61 копейку.

Расчёт размера страховой выплаты для отражения в мае текущего года, анализируется с помощью отчётности по списанию будущих периодов. Для этого, в программе 1С Бухгалтерия 8.3, необходимо из раздела Операции, перейти в подраздел по справкам-расчётам.

По аналогии с вышеуказанными действиями, проводится расчёт по учёту расходов на страховые выплаты по следующим месяцам, вплоть до окончания срока страхования, указанного в договоре ОСАГО.