Записка расчет при увольнении форма

Как оформить записку-расчет при увольнении

Чем оформляется

При увольнении обязательном порядке оформляются:

- заявление от сотрудника об уходе по собственному желанию;

- соглашение о расторжении трудового договора при обоюдном решении работника и работодателя о его расторжении;

- уведомление об окончании действия трудового договора при условии его оформления на определенный срок.

Последующие процедуры, в соответствии со ст. 84.1 ТК РФ, заключаются в том, что оформляются:

- приказ (существуют унифицированные формы Т-8 или Т-8а) с обязательным указанием основания для расторжения трудового договора со ссылками на статью ТК РФ и личной подписью увольняемого об ознакомлении;

- записка-расчет, учитывающая все причитающиеся сотруднику выплаты (существует унифицированная форма Т-61).

Последний шаг — запись в трудовой книжке.

Пример заполнения записки-расчета

Остановимся подробнее на том, как заполнить записку-расчет при увольнении по форме Т-61.

Записка-расчет по форме Т-61 предусматривает данные о выплатах за неиспользованный отпуск и иных, связанных с оплатой труда.

Лицевая сторона Т-61 содержит:

- Ф.И.О. (полностью) увольняемого сотрудника;

- основание увольнения: ссылку на норму ТК РФ;

- реквизиты Приказа о расторжении трудового соглашения;

- количество дней отпуска, использованных авансом и (или) неиспользованных;

- подпись лица, ответственного за составление записки-расчета.

На оборотной стороне Т-61 содержатся данные для определения суммы выплаты компенсации за неиспользованный отпуск, которая рассчитывается, как произведение неиспользованных дней отпуска (указано на титульном листе и в графе 8 оборотной стороны) и среднедневного заработка (графа 6 оборотной стороны).

Для того чтобы посчитать неиспользованные дни для заполнения Т-61, нужно:

- рассчитать количество дней отпуска за все отработанное время в компании, исходя из того, что за каждый полный год сотруднику положено определенное количество дней (обычно 28), для неполного года можно воспользоваться формулой:

- рассчитать, сколько дней отпуска предоставлено за все время работы в компании;

- рассчитать, сколько неиспользованных дней отпуска осталось за работником по формуле:

При отрицательном результате или нуле сотруднику не полагается компенсация.

Среднедневной заработок для заполнения записки-расчета Т-61 считаем по формуле:

Считаем количество отработанных дней: расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу прекращения трудовых отношений (описывается в графах 1 и 2 оборотной стороны).

Количество отработанных дней в расчетном периоде за каждый полный месяц признается 29,3, за неполный рассчитывается по формуле:

Считаем базу для компенсации (указывается в графе 3 оборотной стороны помесячно): это зарплата и иные выплаты за отработанные дни. Не включаются в базу (п. 2, 3, 5 Положения о среднем заработке) выплаты, начисленные за неотработанные дни (отпускные, пособия), оплата дней командировки, выплаты, непосредственно не связанные с трудовой деятельностью работника (материальная помощь, оплата питания, проезда, обучения).

После определения суммы компенсации заполняется итоговая часть формы записки-расчета Т-61 — таблица с графами 10–19. Если в графе 19 получилась положительная сумма, именно она подлежит выплате увольняемому сотруднику.

Записка-расчёт при увольнении по форме Т-61

Документ по форме Т-61 заполняется при увольнении сотрудника. В него входит несколько разделов, основным из которых является тот, что включает в себя информацию о зарплате и прочих расчетных средствах, причитающихся работнику при расторжении трудового договора.

Кто заполняет форму Т-61

Функции по заполнению записки-расчета по форме Т-61 возлагаются сразу на двух специалистов: кадровика и бухгалтера. Сотрудник кадрового отдела должен заполнить графы, расположенные в первой части бланка и касающиеся основных сведений об увольняющемся: Бухгалтер оформляет те пункты, которые относятся к финансовой составляющей данного документа.

Основания для заполнения записки-расчета Т-61

Документы, на которые опираются специалисты, заполняющие форму Т-61 – это трудовой договор, а также расчетные и платежные документы, содержащие всю информацию по заработной плате работника, а также по всем надбавкам, премиям и прочим выплатам.

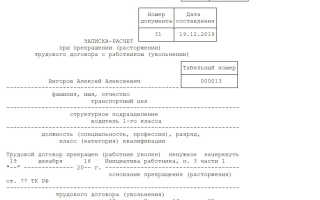

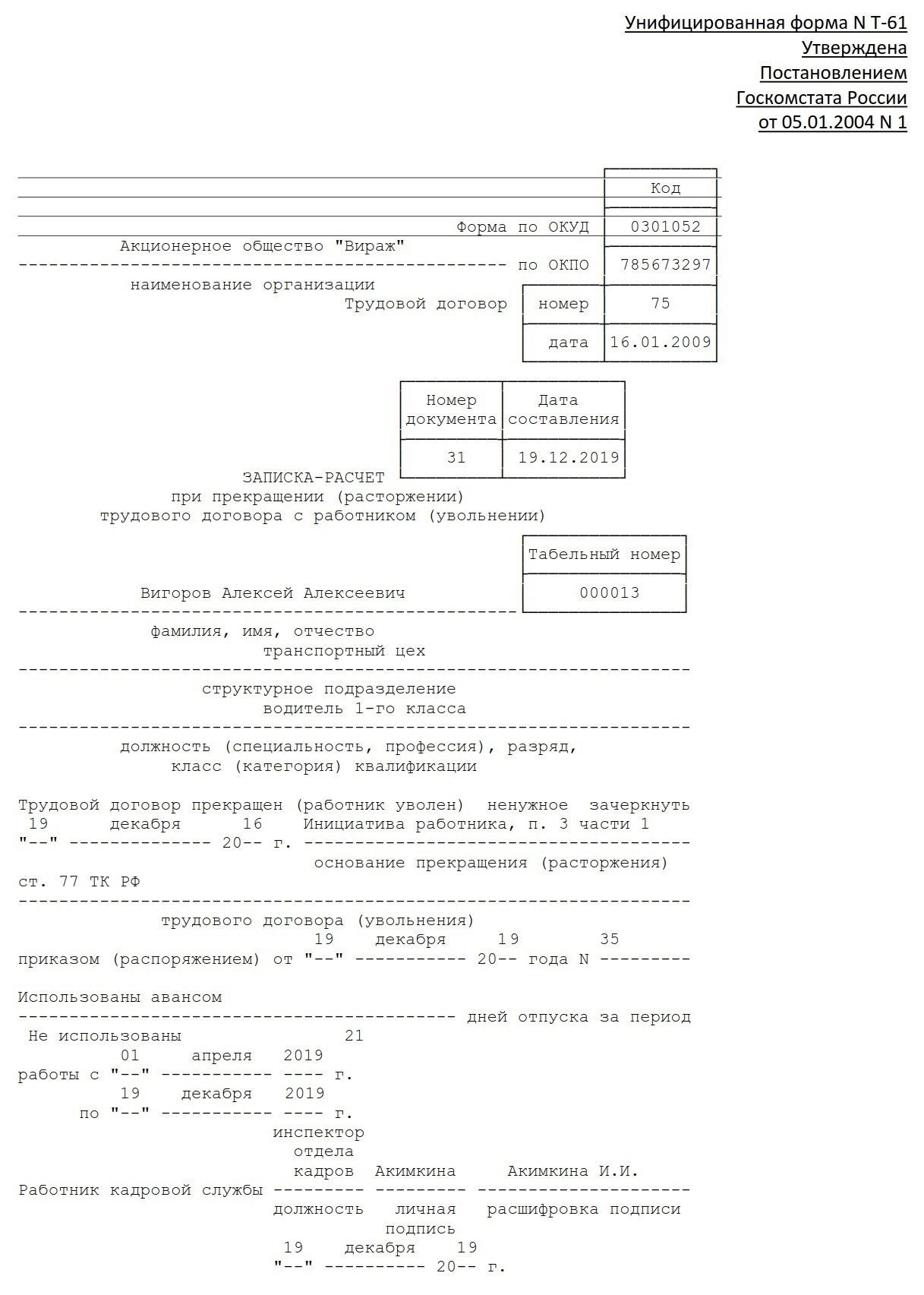

Часть 1. Информация о работнике

- Первая часть записки-расчета по форме Т-61 заполняется кадровиком и включает в себя информацию о компании, в которой работал сотрудник, с ее полным наименованием и обязательным указанием организационно-правового статуса (ИП, ООО, ЗАО). Здесь же нужно проставить дату составления и номер документа по внутреннему документообороту.

- Далее нужно вписать сведения, касающиеся лично работника, то есть его ФИО, должность, структурное подразделение или отдел в котором он работал, а также табельный номер, присвоенный ему при устройстве на работу.

- Затем следует внести в бланк дату прекращения трудового договора и основание, по которому был уволен сотрудник (эти данные должны соответствовать приказу руководителя организации, а также записи в трудовой книжке работника).

- Последняя часть в данном разделе касается отпускных периодов, а именно количества дней оставшегося неиспользованного отпуска и, если был факт использования отпуска «авансом», фиксация количества «лишних» отпускных дней. Во втором случае сумма, выплаченная сотруднику за ранее предоставленный «авансом» отпуск, вычитается из окончательных расчетов.

- В качестве завершения на данном этапе нужно поставить в этой части дату заполнения документа и подпись кадрового специалиста.

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

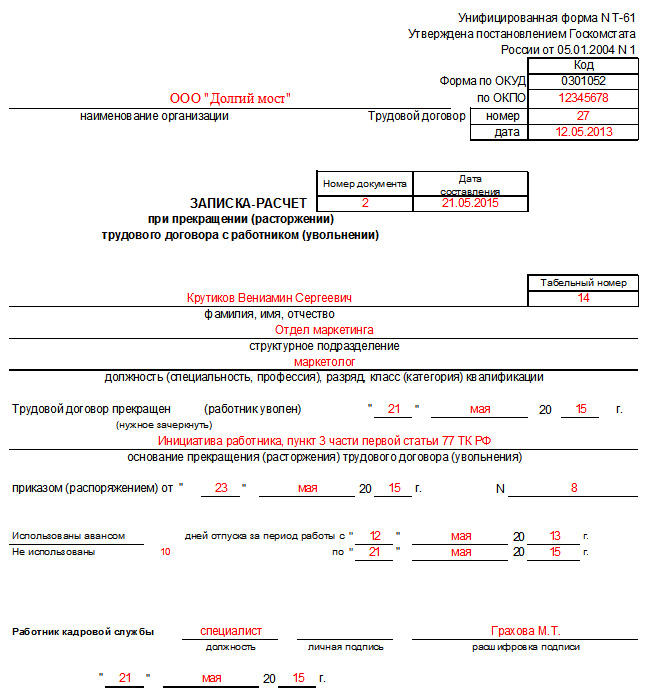

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации.

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

Как правильно заполнить записку-расчет при увольнении работника

Какой бланк использовать

Записка-расчет (форма № Т-61) является документом первичного учета. Она утверждена постановлением Госкомстата РФ № 1 от 05.01.2004 и предназначена, чтобы рассчитать заработную плату и прочие выплаты сотруднику при расторжении трудового договора.

Работодатель не обязан пользоваться формой Т-61 при увольнении служащих. Она является рекомендательной и удобна тем, что программы кадрового и бухгалтерского учетов уже содержат унифицированный бланк Т-61. Но разрешено разработать и собственную форму записки-расчета, чтобы учесть особенности организации. Используйте Т-61 как основу, это упростит задачу.

Когда заполнять записку-расчет

Документ составляется индивидуально на работника. Срок для оформления не установлен, но следует учесть сроки выплаты окончательного расчета, то есть не позже последнего рабочего дня увольняющегося работника. Работодателю следует строго соблюдать установленные сроки, иначе работник обратится к юристу за консультацией, а затем и в судебные органы, чтобы урегулировать вопрос по своевременной выплате компенсации.

Кто заполняет записку-расчет

Записка-расчет представляет собой двухсторонний регистр с вводной частью и расчетной таблицей. Заполняют бланк ответственные сотрудники кадровой службы и бухгалтерии. Кадровик указывает надлежащую информацию о компании и об увольняемом работнике на лицевой стороне, бухгалтер заполняет столбцы табличной части на оборотной стороне.

Записка-расчет оформляется на основании необходимых документов (ведомостей, платежных и расчетных документов, в которых отражены все начисления за расчетный период).

Как заполнять записку-расчет

Разберем пошагово, как заполнить записку-расчет при увольнении.

Шаг 1. Заполняем лицевую сторону.

Здесь кадровик указывает:

- полное или краткое наименование организации и ее код в соответствии с ОКПО;

- реквизиты самой записки — номер документа и дату его заполнения;

- информацию о трудовом договоре с увольняемым сотрудником — его номер и дату заключения.

Впишите кадровые данные служащего:

- фамилию, имя и отчество;

- табельный номер;

- отдел или структурное подразделение.

Ниже укажите сведения об увольнении:

- основание в соответствии с ТК РФ;

- реквизиты приказа;

- дату расторжения трудового соглашения.

Осталось вписать количество неиспользованных или использованных авансом отпускных дней.

После внесения всех данных ответственный сотрудник кадровой службы заверяет лицевую сторону записки-расчета подписью.

Шаг 2. Заполняем оборотную сторону.

Оборотная сторона представляет собой четыре таблицы, в которых бухгалтер рассчитывает оплату отпуска и начисляет компенсацию.

В первую таблицу вносятся год расчетного периода (графа 1) и календарные месяцы отчетного года, предшествующие дате увольнения (графа 2). В строках, соответствующих каждому месяцу (графа 3), отражаются общие суммы выплат работнику.

Во второй таблице записки-расчета отражается общее число календарных дней в расчетном году. В оспользуйтесь производственным календарем или рассчитайте количество дней, исходя из условного среднего значения. Если сотрудник отработал весь месяц, то число календарных дней составит 29,3.

Если месяц отработан не полностью, то количество дней исчисляется так:

Если работник получает зарплату за фактически отработанные часы, то заполняется специальный столбец в таблице № 2.

Теперь рассчитайте среднедневной заработок по формуле:

В последнюю таблицу записки-расчета вносятся сведения о неиспользованном или использованном авансом отпуске, а затем рассчитывается сумма отпускных, подлежащая выплате, или величина удержаний, которые производят.

Шаг 3. Расчет итоговых выплат в записке.

В конце аккумулируются все рассчитанные данные и исчисляется сумма компенсаций. Бухгалтеру необходимо внести:

- заработную плату за отчетный месяц;

- отпускные (из предыдущей таблицы);

- иные начисления;

- итоговую величину начисленных выплат;

- расчетный НДФЛ со всех начислений;

- другие виды удержаний (при наличии);

- итог по всем видам удержаний;

- задолженности организации перед работником или работника перед компанией.

Когда все суммы указаны, рассчитывается итоговая величина выплаты сотруднику при увольнении. Затем эта же сумма прописывается цифрами и прописью. Бухгалтер вносит реквизиты платежной ведомости, на основании которой служащий получил надлежащие денежные средства. Под таблицей ответственный за исчисление компенсации бухгалтер ставит подпись.

Заполненный образец записки-расчета

Особенности заполнения записки-расчет

Вот ключевые правила, используйте их как памятку:

- Лицевая часть бланка содержит информацию о сотруднике, основания для принятия на работу и о расторжении трудового договора. С начала отдел кадров указывает дату заключения и номер трудового контракта, Ф.И.О. работника, его должность, подразделение. Потом ставит дату приказа об увольнении, его номер, основание прекращения трудовых отношений, устанавливает количество дней неиспользованного отпуска для начисления компенсации или, если сотрудник брал отпуск авансом, сумму использованных дней для произведения удержаний. Подписывает первую страницу. Затем записка-расчет передается в бухгалтерию.

- На обратной стороне содержится информация для оплаты отпускных, сведения о заработной плате и прочих выплатах за период и итоговые причитающиеся работнику суммы. Для этого берется период в 12 месяцев до месяца увольнения и все выплаты, производимые работнику за это время.

- После заполнения всех граф бухгалтер заверяет записку-расчет подписью и передает дальше для проведения начислений причитающихся сумм.

- Расчетчик обрабатывает полученные сведения, вносит их в соответствующие графы бланка, касающиеся начислений и выплат. Потом определяет размер среднедневного заработка и сумму компенсации или сумму долга сотрудника, полагающуюся возврату. Расчет компенсации определяется путем умножения неиспользованных дней на среднедневной заработок.

- Помимо компенсации, начисляется заработная плата за отработанное время. Все начисления и удержания отражаются в расчетном листке, который выдается работнику, а платежные документы на выплату этих сумм передаются соответствующему специалисту бухгалтерии.

Где и сколько хранить записку-расчет

Хранение первичных учетных документов по оплате регламентировано законом № 402-ФЗ «О бухгалтерском учете». Они должны храниться не менее пяти лет после отчетного года (ч. 1 ст. 29 ФЗ № 402). К ним относятся утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1 первичные документы, содержащие сведения о финансовом положении работодателя и движении средств: расчетно-платежная ведомость (форма № Т-49), расчетная (форма № Т-51) и платежная ведомости (форма № Т-53).

Прочие документы первичного учета, в том числе форма № Т-61, хранятся по правилам и срокам, которые установлены законом № 125-ФЗ от 22.10.2004 «Об архивном деле в РФ». Правила хранения, учета и использования официальных бумаг Архивного фонда РФ, контроль за их соблюдением относятся к полномочиям Министерства культуры РФ (п. 2 ч. 1 ст. 4 и ч. 3 ст. 6 закона № 125-ФЗ, пп. 5.2.9 положения МК РФ, утв. постановлением правительства РФ от 29.05.2008 № 406).

Перечень архивных документов с указанием сроков хранения утвержден приказом Министерства культуры РФ от 25.08.2010 № 558. В п. 19 перечня говорится, что бумаги по личному составу (оплата труда, премирование, различные выплаты; все виды отпусков работников с тяжелыми, вредными и опасными условиями труда, отпуска по уходу за ребенком, в том числе ежегодные оплачиваемые отпуска, отпуска в связи с обучением) подлежат хранению в течение 75 лет.

Получается, что унифицированная форма Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» должна храниться в организации в течение 75 лет. Д опускается сохранять регистр как в бумажном, так и в электронном виде. Электронное хранение осуществляется в силу закона № 36-ФЗ от 06.04.2011 «Об электронной подписи». В соответствии с п. 1 ст. 6 ФЗ № 36, официальная бумага, подписанная квалифицированной электронной подписью, равнозначна такому документу на бумажном носителе, подписанному, кроме случаев, если законом не предусмотрено обязательное составление на бумажном носителе.

Унифицированная форма Т-61

lori-0005592065-bigwww.jpg

Похожие публикации

Записка-расчет по унифицированной форме Т-61 составляется при расторжении трудового договора с сотрудником и служит для расчета зарплаты и иных выплат работнику, положенных при увольнении. Унифицированная форма Т-61 утверждена постановлением Госкомстата России от 05.01.2004 № 1. Записку-расчет также можно разработать самим.

Как вообще происходит процедура увольнения? Рассмотрим вариант, при котором работник покидает компанию по собственному желанию. В этом случае:

- Работодатель должен принять и зарегистрировать составленное работником заявление об увольнении;

- Далее работодатель издает приказ о том, что трудовой договор расторгнут по желанию сотрудника;

- На основании приказа о расторжении договора необходимо осуществить расчет с сотрудником;

- Вернуть трудовую книжку с оформленной записью об увольнении.

Когда и в течение какого срока должны быть выплачены все денежные выплаты, которые причитаются работнику при его уходе из компании?

Если работник присутствовал на работе, то сделать это необходимо в день увольнения. Если сотрудник отсутствовал на рабочем месте непосредственно в день увольнения, то необходимо рассчитать его не позже следующего дня после того, как работник захочет получить расчет. Если же сотрудник отправляется в отпуск и далее увольняется, то рассчитать его необходимо в последний день работы перед отпуском.

Образец заполнения унифицированной формы Т-61

Записка-расчет оформляется на основании приказа о расторжении трудового договора. Записка-расчет по унифицированной форме Т-61 является двусторонней. Лицевая сторона бланка состоит из основных сведений о работнике, а также предоставленном ему отпуске. На другой, оборотной стороне бланка производится непосредственно расчет отпускных.

На первой странице необходимо заполнить данные работника: ФИО, структурное подразделение, должность. Далее — причину, по которой трудовой договор расторгается, информацию о днях отпуска, которые были использованы.

На другой, оборотной стороне вам необходимо произвести расчет оплаты отпуска и выплат. Расчет отпускных производится аналогично записке-расчету Т-60: в графу 3 необходимо внести общую сумму выплат отдельно за каждый месяц периода (по общему правилу период составляет 12 месяцев), учитывая все корректировки. Заполняя графу 4 необходимо помнить, что для расчета отпускных выплат применяется среднемесячное число календарных дней — 29,3. Если месяц отработан сотрудником не полностью, то необходимо произвести дополнительный расчет. Графу 5 вы заполняете в случае, если сотруднику установлен суммированный учет рабочего времени.

В графе 6 необходимо указать средний дневной или часовой заработок. Как его рассчитать? В случае, если расчетный период отработан полностью, расчет выглядит так: заработок за расчетный период разделите на 12 и на 29,3 (среднемесячное число календарных дней).

Доход сотрудника за год составил 320 000 руб. Считаем средний дневной заработок:

320 000 руб. : 12 : 29,3 = 910,13.

Если период отработан не полностью, расчет выглядит по-другому. Например, сотрудник проработал в компании 6 месяцев. Тогда средний дневной заработок исчисляется путем деления фактически начисленной заработной платы на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев.

Допустим, заработная плата сотрудника составляет 26 000 рублей. За 6 месяцев он заработал 156 000 рублей. Считаем средний дневной заработок:

156 000 руб. : (29,3 х 6 мес.) = 887,37 руб.

В графу 7 вы вносите количество дней отпуска, использованных авансом, а в графу 8 – количество неиспользованных дней. В графу 9 необходимо внести итоговую сумму компенсации за отпуск.

Далее в таблице «Расчет выплат» в графе 13 заполняете «Всего», и в 14 графе – удержанный НДФЛ. В графе 19 – итоговая сумма компенсации, которую работник получит на руки.

Ознакомьтесь с образцом заполнения формы, чтобы верно заполнить бланк Т-61 и не допустить ошибок. Образец заполнения унифицированной формы Т-61 приводим ниже: