Локальный ресурсный сметный расчет

Локальный ресурсный сметный расчет (локальная ресурсная смета)

Локальные сметы являются первичными сметными документами и составляются исходя из следующих данных:

— параметров сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

— объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

— номенклатуры и количества оборудования, принятых из заказных спецификаций, ведомостей и других проектных материалов;

— действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может производиться в двух уровнях цен:

— в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

— в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета указывается шифр нормы, состоящий из номера сборника, номера раздела, порядкового номера таблицы в данном разделе и порядкового номера нормы в данной таблице.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль, МУ МДС [1].

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

— материальных (материалов, изделий, конструкций);

— технических (эксплуатации строительных машин и механизмов);

— трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

В состав накладных расходов включают:

— расходы на обслуживание работников строительства;

— расходы на организацию работ на строительных площадках;

— прочие накладные расходы.

Подробный перечень статей затрат накладных расходов (НР) приведен в МУ МДС [2].

Накладные расходы в локальной смете определяются от величины средств на оплату труда рабочих-строителей и механизаторов по формуле:

где НР – величина накладных расходов; З — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; Нpi – норматив накладных расходов по i-му виду работ, %; n – общее количество видов работ по проекту.

Нормативы накладных расходов на основные виды работ, согласно МУ МДС [2] составляют:

— земляные работы – 95 %;

— автомобильные дороги – 142 %;

— мосты и трубы – 110 %.

В связи с изменением налоговой ставки единого социального налога, к нормативам накладных расходов по приложениям 3,4,5 к МДС [2] следует применять коэффициент 0,94 (за исключением организаций, использующих упрощенную систему налогообложения).

При составлении локальных смет начисление накладных расходов производится в конце сметы за итогом прямых затрат.

Сметная прибыль (СП) включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Размер сметной прибыли определяется от величины средств на оплату труда рабочих-строителей и механизаторов по формуле:

где СП – величина сметной прибыли; З — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета, руб.; НСПi – норма сметной прибыли по i-му виду работ, %; n – общее количество видов работ по проекту.

Нормативы сметной прибыли на основные виды работ, согласно МУ МДС [3] составляют:

— земляные работы – 50 %;

— автомобильные дороги – 95 %;

— мосты и трубы – 80 %.

Пример локального сметного расчета приведен в табл. 3.7.

Ресурсный метод составления смет: описание, особенности и пример

Плановая стоимость при выполнении каких-либо работ закладывается в сметы. Неправильно составленный, с юридической точки зрения, документ не будет принят к рассмотрению. Если будут допущены экономические ошибки, то фактическая стоимость объекта будет сильно отличаться от расчетной . Какими методами рассчитывается стоимость работ?

Немного истории

В 2008 году правительством РФ были утверждены требования к составлению проектной документации. Тогда были легализированы ресурсный и базисно-индексный методы составления смет. Позже были разработаны и внедрены прочие методы калькуляции расходов. Рассмотрим их детальнее.

Базисный метод

Он предусматривает использование норм (ФЕР, ТЕР ) по прогнозным ценам с учетом индексов. Приведение затрат осуществляется путем перемножения статей расходов на соответствующий индекс (расценку). Базисным методом определяется актуальная на сегодняшний день стоимость работ.

Расценки могут перемножаться на:

- Смету в целом. Такой метод используется для определения одного вида работ.

- На каждую статью расходов. Если смета состоит из нескольких этапов (ремонт, монтаж и т. д.), то к каждому виду работ применяется отдельный индекс.

- К элементам прямых затрат. Тариф применяется к каждому пункту расценки. Полученные результаты затем суммируются для определения общей стоимости сметы.

Смета = (зарплата х тариф + эксплуатация машин х тариф + материалы х тариф) х объем работ.

Эта методика позволяет приблизительно рассчитать цены строительства в среднем по региону, поскольку стоимость ресурсов определяется по итогам ежемесячного расчета средневзвешенных цен, проводимого ЦСС на региональном уровне. Инвесторам эта методика позволяет ориентироваться на обоснованные расходы.

Прочие методы

Ресурсный метод составления смет предусматривает калькуляцию ресурсов в текущих ценах и тарифах. Расчет ведется исходя из потребности материалов, расходов на доставку и установку оборудования.

Ресурсно-индексный метод составления смет используется в строительстве. Он представляет собой сочетание ресурсного метода и системы индексов. Он был разработан в начале 90-х годов прошлого века с целью планирования в условиях инфляции. Его достоинством является корректный расчет стоимости работ и возможность использования реальных цен. Ввиду большой трудоемкости данный метод менее популярен, нежели базисный.

В методе укреплённых нормативов за основу расчетов берутся данные из предыдущих аналогичных проектов.

Если применяется компенсационный метод, то цена работ, рассчитанная в базисных ценах, включает в себя дополнительные затраты, связанные с изменением тарифов на ресурсы. Эти расходы уточняются в процессе проектирования и строительства. Заказчик компенсирует все фактические издержки подрядных организаций, при условии, что они подтверждены. Сюда относятся:

- перерасходованные материалов;

- низкая производительность труда;

- услуги посредников.

Данный метод не позволяет сравнить цены с оптимальными (средними на рынке). Подрядчику будет выгоден объект с высокой материалоемкостью. У него отпадет желание использовать новую технику, прогрессивные методики строительства.

Ресурсный метод составления смет: описание

Расчет осуществляется в текущих ценах элементов затрат, необходимых для внедрения проекта. При калькуляции учитывается стоимость ресурсов, логистическая информация (расстояние и способы доставки материалов), расход энергоносителей, время эксплуатации оборудования.

В процессе расчетов выделяются такие показатели:

- трудоемкость работы (чел. — ч ), необходимая для определения размера оплаты труда;

- количество часов работы оборудования;

- расходные материалы.

Калькуляция осуществляется по данным спецификации изделий и деталей – ведомости, в который указана норма использования ресурса на изготовление единицы продукции. Ресурсный метод составления локальных смет основывается на реальной стоимости материалов. Несмотря на высокую точность расчетов , данный метод применяется редко из-за большого количества времени, необходимого для проведения калькуляции. К тому же очень сложно обосновать рыночную цену на ресурс.

Классический ресурсный метод составления смет подразумевает проведение рассчета по такой формуле:

Стоимость = трудоемкость х стоимость чел/час + кол-во маш/час х стоимость маш/час + кол-во материалов х стоимость.

Преимущества и недостатки

К вопросу сметного ценообразования в строительстве всегда относились серьезно . Увеличение требований со стороны инвесторов, особенно госзаказчиков, к качеству документации и точности расчетов привело к тому, что на практике все чаще стал использоваться ресурсный метод составления смет. Поскольку в процессе расчетов используется текущий уровень цен, то выполняется главный принцип государственной ценовой политики – формирование необходимых затрат. Данный метод зарекомендовал себя как самый активный и подвижный. Заказчику видна актуальная стоимость всех видов работ. Можно всегда оценить влияние тех или иных проектных решений.

Госзаказчику ресурсный метод составления смет позволяет:

- определить экономически обоснованную стоимость работ;

- рассчитать начальную цену госконтракта для проведения аукциона путем размещения котировок;

- быстрее найти поставщиков, застройщиков и подрядчиков, которые готовы выполнить заказ по рыночной цене.

Ресурсный метод составления смет: пример

В таблице далее представлены первоначальные данные и алгоритм расчетов.

Накладные расходы, затраты на ФОТ и сметную прибыль можно разбить отдельно по каждому виду работ.

Где брать данные?

Ресурсно-индексный метод составления смет, пример которого был представлен ранее, применяется на всех этапах проектирования. В процессе разработки рабочей документации и проекта дополнительно используется метод укрепленных норм.

Смета составляется по таким данным :

- перечень необходимых материалов;

- перечень необходимых работ;

- затраты на оплату услуг персонала;

- стоимость эксплуатации оборудования;

- нормативная прибыль.

Данные первых трех пунктов заносятся в процессе составления проектной документации. Остальные статьи расходов рассчитываются по данным постоянных и переменных издержек . Цены на материалы включают стоимость закупки у поставщиков, а также логистические услуги. Ресурсы определяются по данным сборников ГЭСН -2001.

В качестве дополнительных источников информации можно использовать локальную ведомость (форма №5). По ней рассчитывается потребность в затратах на оплату труда (чел/ ч ), времени использования механизмов (маш/ ч ), расход материалов (в физических измерителях). По данным цен на ресурсы рассчитывается стоимость прямых затрат в прогнозный период.

Цена на госзаказы

Начальная цена госконтракта для аукционов рассчитывается заказчиком по утвержденной проектной документации. Заказчик отправляет рассчитанную смету на экспертизу. Проверяющая организация по данным сметы и действующих цен на дату составления документа проверяет соответствие рассчитанной стоимости действующим нормативам. По результатам проверки выдается заключение об общей стоимости объекта, просчитанное в базисных ценах и на момент составления сметы.

Начальная цена контракта пересчитывается на индекс инфляции. Индексы разрабатываются Министерством экономики РФ по отраслям. Окончательное решение оформляется протоколом начальной цены и утверждается заказчиком. Последний может самостоятельно рассчитать расходы на строительство объекта ресурсным методом. Если будет определена существенная разница между результатами расчетов ресурсным и индексным методами, то заказчик может обратиться к инвестору за утверждением индивидуального индекса.

Ресурсный метод составления смет: описание, особенности и пример

Плановая стоимость при выполнении каких-либо работ закладывается в сметы. Неправильно составленный, с юридической точки зрения, документ не будет принят к рассмотрению. Если будут допущены экономические ошибки, то фактическая стоимость объекта будет сильно отличаться от расчетной . Какими методами рассчитывается стоимость работ?

Немного истории

В 2008 году правительством РФ были утверждены требования к составлению проектной документации. Тогда были легализированы ресурсный и базисно-индексный методы составления смет. Позже были разработаны и внедрены прочие методы калькуляции расходов. Рассмотрим их детальнее.

Базисный метод

Он предусматривает использование норм (ФЕР, ТЕР ) по прогнозным ценам с учетом индексов. Приведение затрат осуществляется путем перемножения статей расходов на соответствующий индекс (расценку). Базисным методом определяется актуальная на сегодняшний день стоимость работ.

Расценки могут перемножаться на:

- Смету в целом. Такой метод используется для определения одного вида работ.

- На каждую статью расходов. Если смета состоит из нескольких этапов (ремонт, монтаж и т. д.), то к каждому виду работ применяется отдельный индекс.

- К элементам прямых затрат. Тариф применяется к каждому пункту расценки. Полученные результаты затем суммируются для определения общей стоимости сметы.

Смета = (зарплата х тариф + эксплуатация машин х тариф + материалы х тариф) х объем работ.

Эта методика позволяет приблизительно рассчитать цены строительства в среднем по региону, поскольку стоимость ресурсов определяется по итогам ежемесячного расчета средневзвешенных цен, проводимого ЦСС на региональном уровне. Инвесторам эта методика позволяет ориентироваться на обоснованные расходы.

Прочие методы

Ресурсный метод составления смет предусматривает калькуляцию ресурсов в текущих ценах и тарифах. Расчет ведется исходя из потребности материалов, расходов на доставку и установку оборудования.

Ресурсно-индексный метод составления смет используется в строительстве. Он представляет собой сочетание ресурсного метода и системы индексов. Он был разработан в начале 90-х годов прошлого века с целью планирования в условиях инфляции. Его достоинством является корректный расчет стоимости работ и возможность использования реальных цен. Ввиду большой трудоемкости данный метод менее популярен, нежели базисный.

В методе укреплённых нормативов за основу расчетов берутся данные из предыдущих аналогичных проектов.

Если применяется компенсационный метод, то цена работ, рассчитанная в базисных ценах, включает в себя дополнительные затраты, связанные с изменением тарифов на ресурсы. Эти расходы уточняются в процессе проектирования и строительства. Заказчик компенсирует все фактические издержки подрядных организаций, при условии, что они подтверждены. Сюда относятся:

- перерасходованные материалов;

- низкая производительность труда;

- услуги посредников.

Данный метод не позволяет сравнить цены с оптимальными (средними на рынке). Подрядчику будет выгоден объект с высокой материалоемкостью. У него отпадет желание использовать новую технику, прогрессивные методики строительства.

Ресурсный метод составления смет: описание

Расчет осуществляется в текущих ценах элементов затрат, необходимых для внедрения проекта. При калькуляции учитывается стоимость ресурсов, логистическая информация (расстояние и способы доставки материалов), расход энергоносителей, время эксплуатации оборудования.

В процессе расчетов выделяются такие показатели:

- трудоемкость работы (чел. — ч ), необходимая для определения размера оплаты труда;

- количество часов работы оборудования;

- расходные материалы.

Калькуляция осуществляется по данным спецификации изделий и деталей – ведомости, в который указана норма использования ресурса на изготовление единицы продукции. Ресурсный метод составления локальных смет основывается на реальной стоимости материалов. Несмотря на высокую точность расчетов , данный метод применяется редко из-за большого количества времени, необходимого для проведения калькуляции. К тому же очень сложно обосновать рыночную цену на ресурс.

Классический ресурсный метод составления смет подразумевает проведение рассчета по такой формуле:

Стоимость = трудоемкость х стоимость чел/час + кол-во маш/час х стоимость маш/час + кол-во материалов х стоимость.

Преимущества и недостатки

К вопросу сметного ценообразования в строительстве всегда относились серьезно . Увеличение требований со стороны инвесторов, особенно госзаказчиков, к качеству документации и точности расчетов привело к тому, что на практике все чаще стал использоваться ресурсный метод составления смет. Поскольку в процессе расчетов используется текущий уровень цен, то выполняется главный принцип государственной ценовой политики – формирование необходимых затрат. Данный метод зарекомендовал себя как самый активный и подвижный. Заказчику видна актуальная стоимость всех видов работ. Можно всегда оценить влияние тех или иных проектных решений.

Госзаказчику ресурсный метод составления смет позволяет:

- определить экономически обоснованную стоимость работ;

- рассчитать начальную цену госконтракта для проведения аукциона путем размещения котировок;

- быстрее найти поставщиков, застройщиков и подрядчиков, которые готовы выполнить заказ по рыночной цене.

Ресурсный метод составления смет: пример

В таблице далее представлены первоначальные данные и алгоритм расчетов.

Накладные расходы, затраты на ФОТ и сметную прибыль можно разбить отдельно по каждому виду работ.

Где брать данные?

Ресурсно-индексный метод составления смет, пример которого был представлен ранее, применяется на всех этапах проектирования. В процессе разработки рабочей документации и проекта дополнительно используется метод укрепленных норм.

Смета составляется по таким данным :

- перечень необходимых материалов;

- перечень необходимых работ;

- затраты на оплату услуг персонала;

- стоимость эксплуатации оборудования;

- нормативная прибыль.

Данные первых трех пунктов заносятся в процессе составления проектной документации. Остальные статьи расходов рассчитываются по данным постоянных и переменных издержек . Цены на материалы включают стоимость закупки у поставщиков, а также логистические услуги. Ресурсы определяются по данным сборников ГЭСН -2001.

В качестве дополнительных источников информации можно использовать локальную ведомость (форма №5). По ней рассчитывается потребность в затратах на оплату труда (чел/ ч ), времени использования механизмов (маш/ ч ), расход материалов (в физических измерителях). По данным цен на ресурсы рассчитывается стоимость прямых затрат в прогнозный период.

Цена на госзаказы

Начальная цена госконтракта для аукционов рассчитывается заказчиком по утвержденной проектной документации. Заказчик отправляет рассчитанную смету на экспертизу. Проверяющая организация по данным сметы и действующих цен на дату составления документа проверяет соответствие рассчитанной стоимости действующим нормативам. По результатам проверки выдается заключение об общей стоимости объекта, просчитанное в базисных ценах и на момент составления сметы.

Начальная цена контракта пересчитывается на индекс инфляции. Индексы разрабатываются Министерством экономики РФ по отраслям. Окончательное решение оформляется протоколом начальной цены и утверждается заказчиком. Последний может самостоятельно рассчитать расходы на строительство объекта ресурсным методом. Если будет определена существенная разница между результатами расчетов ресурсным и индексным методами, то заказчик может обратиться к инвестору за утверждением индивидуального индекса.

Что такое локальная смета?

Локальная смета – первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации. Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Содержание статьи

Группировка по разделам при составлении локальной сметы

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

- исходных данных заказчика,

- номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

- объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

- сметных нормативов, действующих в момент составления документа,

- рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

- Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

- Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам. Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей. Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др.. А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению. А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

- Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

- Местные специфические условия строительства объектов.

- Условия ценообразования, согласованные с заказчиком.

- Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения локальных сметных расчётов чаще всего применяют 4 метода, первые два из которых являются основными.

- Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

- Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

- Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

- Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

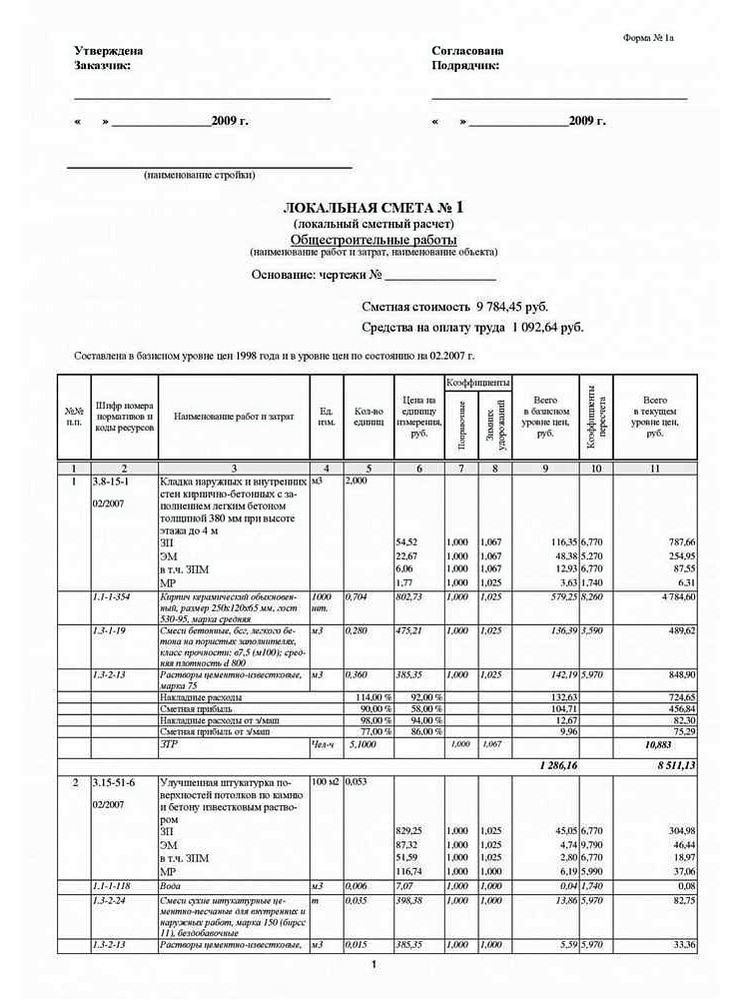

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

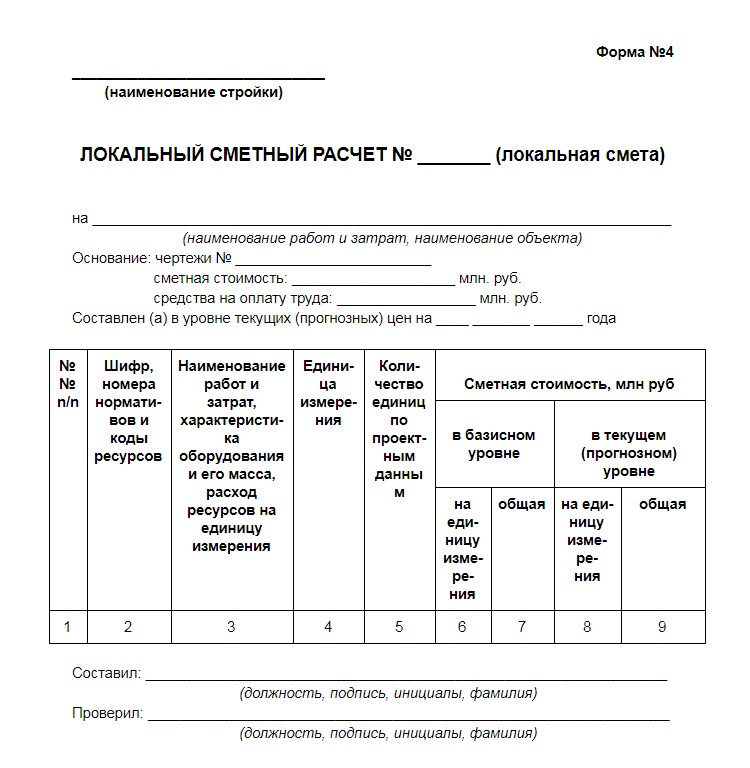

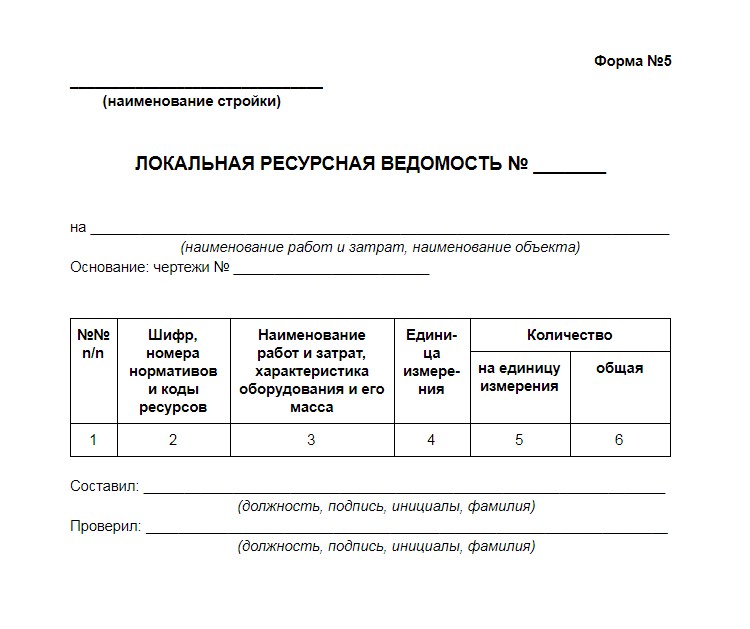

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.