Расчет отпускных по мрот 2020

Новый МРОТ с 2020 года: на что он влияет и как его применять работодателям

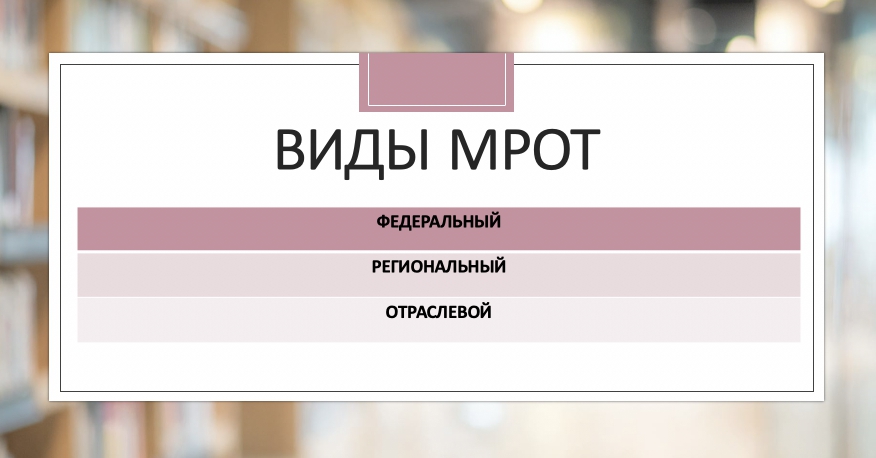

На что влияет новый МРОТ с 2020 года

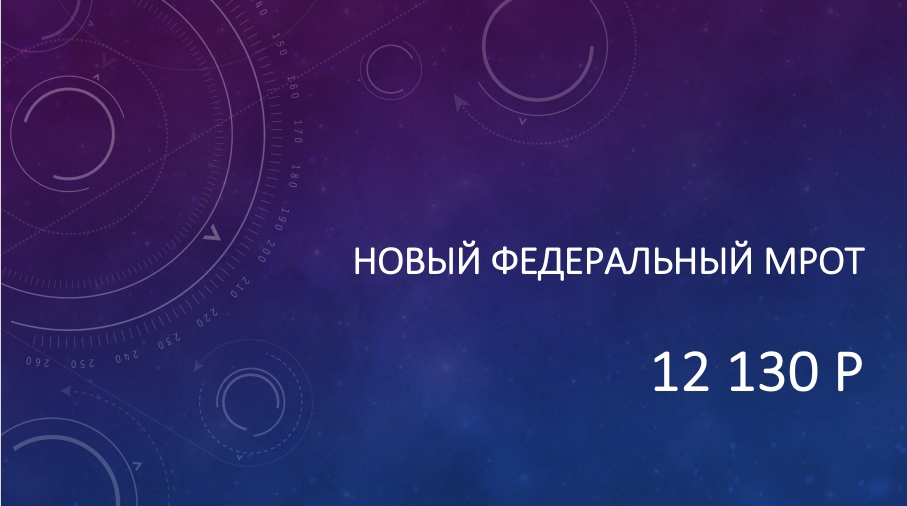

Новый федеральный МРОТ (12 130 р.) изменит расчет зарплаты, отпускных, командировочных и других выплат, которые считают из среднего заработка. Также МРОТ в некоторых случаях влияет на три вида пособия:

- пособие по временной нетрудоспособности (больничные выплаты);

- пособие по беременности и родам (декретные);

- пособие по уходу за ребенком до 1,5 лет.

Однако важно напомнить, что существует еще региональные и отраслевые МРОТ.

На какой же МРОТ ориентироваться работодателям в расчетах после 1 января 2020 года? Давайте разберемся и обозначим новые суммы.

Новая сумма федерального МРОТ с 2020 года – 12 130 р. Возьмем это значение за основу. Работодатели обязаны опираться на нее, если не применяют региональные или отраслевые МРОТ. С 2020 года работодатели (организации и ИП) не вправе платить сотрудникам менее 12 130 рублей за месяц, если они отработали норму рабочего времени.

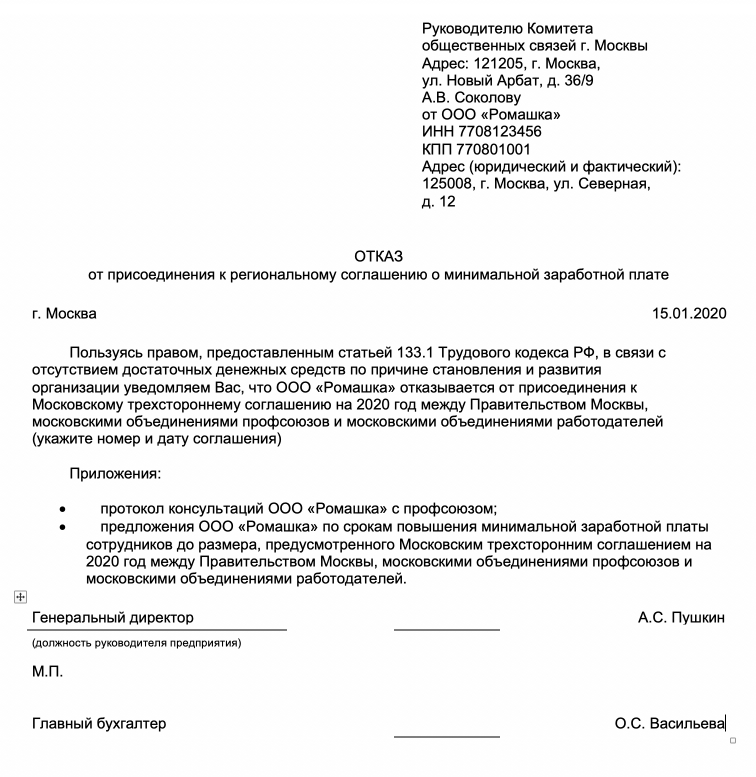

В каждом регионе России после 1 января 2020 года может быть своя величина МРОТ – ее устанавливают субъекты региональными соглашениями. Региональная минимальная зарплата, как правило, больше федерального минимума (ст. 133.1 ТК). Работодатели обязаны применять региональный МРОТ если они присоединилась к региональному соглашению.

Напомним, что «по умолчанию» присоединяются к региональному соглашению все работодатели, которые в течение 30 календарных дней после публикации регионального соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ. Если же работодатель такой отказ направил, то нужно сравнивать зарплаты сотрудников с новым федеральным размером МРОТ (12 130 р.). Если отказ не направляли – опирайтесь на региональный МРОТ вашего региона.

Приведем образец отказа от регионального МРОТ.

Если сотрудник полностью отработает месячную норму, но получит зарплату меньше федерального либо регионального МРОТ, то работодателю грозит административный штраф от 30 тыс. до 50 тыс. руб. Также могут оштрафовать и директора – от 10 тыс. до 20 тыс. руб. (ч. 6 ст. 5.27 КоАП).

Сейчас региональные власти проводят работу и готовятся к утверждению новых МРОТ с 2020 года. Сколько мы опубликуем таблицу с новым МРОТ по всем регионам России.

Для некоторых отраслей экономики (например, оборонная промышленность) существуют специальные МРОТ. Их публикуют в отраслевых соглашениях. Зарплаты не меньше отраслевого МРОТ обязаны устанавливать только те организации отрасли, которые присоединились к отраслевым соглашениям (ст. 48 ТК). Порядок отказа от отраслевого МРОТ тот же, что с региональными соглашениями о МРОТ.

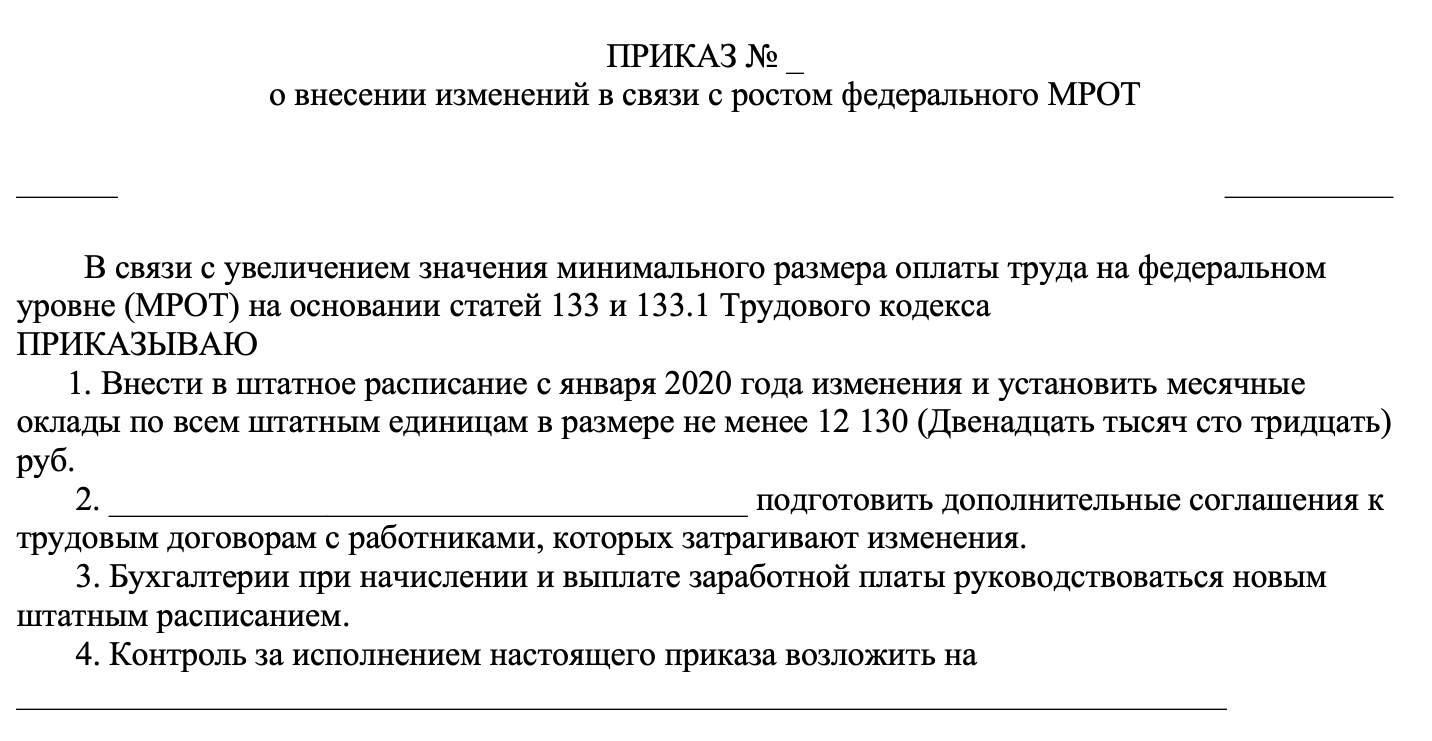

Как оформить повышение зарплаты до нового МРОТ: два способа

Если зарплата за полную норму рабочего времени после 1 января 2020 года меньше нового МРОТ (12 130 рублей), либо регионального или отраслевого МРОТ, то работодателю нужно доплачивать. Доплату установите с той даты, когда стала действовать новая минимальная зарплата. Оформить документы можно двумя способами:

- повысить оклад;

- установить доплату.

Стоит сказать, что такое способ применяют многие работодатели каждый раз после изменения МРОТ. Однако у него есть очевидные минусы. Каждый раз, когда меняется МРОТ, нужно издавать не только приказ о повышении зарплаты, но и менять трудовые договоры, штатное расписание и другие документы, где упоминается размер окладов.

Для этого нужно будет издать приказ о повышении зарплаты до МРОТ с 2020 года. Шаблон такого приказа может выглядеть так:

- СКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ШТАТНОЕ РАСПИСАНИЕ В СВЯЗИ С ПОВЫШЕНИЕМ МРОТ

- СКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ШТАТНОЕ РАСПИСАНИЕ В СВЯЗИ С ПОВЫШЕНИЕМ МРОТ

Работодателям намного удобнее на закрепить на постоянной основе специальную доплату во внутреннем локальном акте, например в отдельном приказе или положении об оплате труда. Ведь с МРОТ сравнивают не оклад, а суммарную зарплату. То есть – оклад плюс надбавки и иные выплаты.

При таком варианте уже не потребуется менять трудовые договоры и другие локальные акты каждый раз, когда МРОТ меняется. Достаточно установить компенсационную доплату до МРОТ, например, в положении об оплате труда. Издавать приказы по каждому случаю, когда назначают доплату, тогда не придется.

Вот пример формулировок, которые можно включить, например, в Положение об оплате труда:

6. Индексация заработной платы до МРОТ

6.1. Оклад работников ООО «Стелла» индексируется в связи с ростом официально установленного минимального размера платы труда (МРОТ).

6.2. При каждом изменении МРОТ в ООО «Стелла» проводится увеличение окладов работников до значения МРОТ, установленного законодательством.

6.3. Оклад с учетом индексации выплачивается работникам ООО «Стелла» начиная с даты, когда вступило в силу новое значение МРОТ.

Как платить пособие по временной нетрудоспособности из нового МРОТ

Пособие по болезни нужно считать из МРОТ, если у работника в расчетном периоде не было заработка или он меньше 24-кратного МРОТ. Для больничных, открытых с 01.01.2020, это 291 120 р. (12 130 руб. x 24).

Средний дневной заработок из МРОТ считайте по формуле:

С 01.01.2020 он равен 398,794521 р. (12 130 р. x 24 / 730).

В остальном пособие считайте как обычно – умножайте средний дневной заработок на процент оплаты и на количество дней болезни. Далее приведем возможный пример расчете больничного из нового МРОТ.

Пример расчета больничного из МРОТ в 2020 году.

Суворов А.Б. впервые принят на работу 03.12.2019.

С 09.10.2020 по 18.10.2020 болел. В 2018 г. он вообще не работал, а заработок за 2019 г. – 30 000 р., страховой стаж – 10 месяцев.

Выплаты Суворова А.Б. за расчетный период (2018-2019) составляют 30 000 р. Это меньше 24-кратного МРОТ на 09.10.2020 – 291 120 руб. руб. (12 130 руб. x 24). Поэтому средний дневной заработок считаем из МРОТ. Он равен 398,794521 р. (12 130 р. x 24 / 730).

Страховой стаж Суворова А.Б. меньше 5 лет, поэтому больничное пособие рассчитываем из 60% среднего заработка. Пособие за 10 дней болезни составит 2392,77 р. (398,794521 р. x 60% x 10 дн.). Из этой суммы:

- 717,83 р. (398,794521 р. x 60% x 3 дн.) – выплачивается за счет работодателя;

- остальная сумма (1674,94 р.) – выплачивается за счет бюджета ФСС.

В местности с районным коэффициентом заработок работника сравнивайте с обычным 24-кратным МРОТ. А вот само пособие, рассчитанное из МРОТ, умножьте на районный коэффициент (Письмо ФСС от 11.03.2011 N 14-03-18/05-2129).

Как платить пособие по беременности и родам с учетом нового МРОТ

Пособие по БиР (декретные) надо считать из МРОТ в двух случаях.

Предположим, что страховой стаж работницы меньше 6 месяцев. В этом случае декретные за каждый месяц отпуска не могут превышать МРОТ на этот месяц. Чтобы не нарушить ограничение, действуйте так:

- сначала рассчитайте средний дневной заработок по общим правилам. Если он окажется меньше минимального, считайте, что он равен минимальному. С 01.01.2020 – 398,794521 р.

- потом для каждого месяца декрета рассчитайте максимальное дневное пособие, разделив МРОТ на число дней в месяце. Так, максимальное дневное пособие, допустим, в апреле 2020 г. – 404, 33 р. (12 130 р. / 30 дн.), а в мае 2020 г. – 391,29 р. (12 130 р. / 31 дн.);

- далее сравните средний дневной заработок с максимальным дневным пособием и рассчитайте пособие за каждый месяц отпуска по меньшей из сумм.

Пример расчета декретных их МРОТ в 2020 году.

Соколова Н.В. впервые принята на работу 23.01.2020. Она уходит в отпуск по беременности и родам на 140 дней – с 01.07.2020 по 18.11.2020. Расчетный период в таком случае 2018 и 2019 гг., страховой стаж к началу отпуска – 5 месяцев 9 дней.

Поскольку у работницы не было выплат в расчетном периоде, средний дневной заработок считаем равным минимальному – 398,794521 р. Максимальное дневное пособие в июле и августе 2020 г. – 391,29 р. (12 130 р. / 31 дн.), в сентябре, октябре и ноябре – 404, 33 р. (12 130 р. / 30 дн.).

В июле и августе 2020 г. средний дневной заработок (398,794521 р.) больше максимального дневного пособия (391,29 р.). Поэтому пособие за эти месяцы считаем из максимального дневного пособия – 24 259,98 р. (391,29 р. x 62 дн.).

В сентябре, октября и ноябре 2020 г. средний дневной заработок (398,794521 р.) меньше максимального дневного пособия (404, 33 р.), поэтому пособие за эти месяцы считаем из среднего заработка.

Пособие за оставшиеся 78 дней отпуска (с 1 сентября по 30 октября и с 1 по 18 ноября 2010 г.) – 31 105,97 р. (398,794521 р. x 78 дн.).

Пособие за весь декрет составит – 55 365, 95 р. (24 259,98 р. + 31 105,97 р.).

Страховой стаж работницы больше 6 месяцев, но в расчетном периоде не было выплат или средний дневной заработок оказался меньше минимального (ч. 1 ст. 14 Закона N 255-ФЗ). Тогда рассчитайте пособие из минимального дневного заработка по общим правилам. Пособие за 140 дней декрета, начавшегося в 2019 г., – 55 831,23 р. (398,794521 ру. x 140 дн.).

Как платить пособие по уходу за ребенком до 1,5 лет с учетом нового МРОТ

Ориентируйтесь на новый МРОТ, если сотрудница берет отпуск по уходу за первым ребенком в 2020 году. Пособие за месяц для сотрудниц, которые работали полный день, не должно быть ниже 4852 руб. (12 130 р. × 40%). Если отпуск начался в 2019 году, то пересчитывать минимальные пособия не нужно.

Отпускные из нового МРОТ в 2020 году

Отпускные рассчитайте исходя из МРОТ, если в течение расчетного периода сотрудник в среднем получал меньше 12 130 р. в месяц. Обратите внимание: в данном случае сравнивать выплаты нужно именно с федеральным минимумом, а не с региональным или отраслевым.

Если сотрудник уходит в отпуск с начала января 2020 года, выдать отпускные нужно в декабре 2019 года. Средний заработок потом не пересчитывайте, но не забудьте доплатить отпускные. У сотрудников, которые уходят в отпуск, месячный средний заработок с 1 января 2010 года должен быть не ниже нового МРОТ (п. 18 Положения, утв. Постановлением Правительства от 24.12.2007 № 922).

Пример:

С 14 января 2020 г. Петрову А.А. предоставлен очередной отпуск на 28 календарных дней. Расчетный период отработан полностью. Средний месячный заработок для расчета отпускных у работника меньше величины 12 130 р. В регионе минимальная зарплата не установлена. Сумма отпускных работника составит 11 591,81 руб. (12 130 руб. / 29,3 дн. x 28 дн.).

Командировочные из МРОТ

Оплата дней в командировке, так же как отпускные, зависит от среднего заработка. Когда рассчитываете оплату за время, которое сотрудник провел в командировке, сравнивайте средний месячный заработок с федеральным МРОТ. Если сотрудник работает на полной ставке, его заработок за время командировки не может быть меньше федерального минимума. Региональный или отраслевой МРОТ не учитывайте (ч. 3 ст. 139 ТК, п. 9 Положения, утв. постановлением Правительства от 24.12.2007 № 922).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сумма отпускных – ниже МРОТ: надо ли доплачивать

Как рассчитать, доплатить и что будет, если нарушить закон.

Прежде всего стоит обратиться к нормативной базе. Что говорит об этой ситуации закон:

- Статья 114 Трудового кодекса обязывает работодателя сохранять за работником на период отпуска его средний заработок. То есть отпускные не должны быть ниже средней зарплаты работника.

- О том, как правильно рассчитывать средний заработок, говорит статья 139 ТК РФ и другие документы. Бухгалтерам прекрасно известен этот порядок.

- В декабре 2017 года Правительство РФ опубликовало постановление № 922, в котором, среди прочего, говорится о том, что рассчитанный средний месячный заработок не может быть меньше, чем значение МРОТ.

Таким образом, получается, что при расчете среднего месячного заработка, который нужен для определения суммы отпускных, не должно получиться значение ниже величины МРОТ.

Некоторым недостатком действующего законодательства является то, что оно не содержит механизма, используя который, бухгалтеры могли бы сравнивать средний заработок с МРОТ и доводить его до нужного значения, если он оказывается ниже минимальной зарплаты.

Как производить доплату до МРОТ к отпускным

Таким образом, в случае с МРОТ, нужно разделить действующую величину минимальной зарплаты на 29,3.

В тех случаях, когда средний дневной заработок работника оказался меньше этой суммы, нужно произвести доплату до указанного значения. Для обоснования доплаты можно составить бухгалтерскую справку.

Доплата до МРОТ

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях — на основании распоряжения управленца учреждения.

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Порядок оформления доплаты до МРОТ

- прибавление объема добавочных средств к премии, матпомощи или любой другой выплате, положенной подчиненному. Подразумевается любая выплата, чей объем может меняться, исходя из решения управленца. Публикация дополнительных документов не требуется;

- составление отдельного распоряжения руководителя.

Важно отметить, что регламентированной формы рассматриваемого Приказа нет. Подобная бумага должна оформляться в свободной форме, однако, учитывая требования организации к оформлению официальных документов (указание всех реквизитов, необходимость печати и подписи руководителя, и т.д.). Основываясь на ФЗ № 402 от 06.12.2011г. официальные распоряжения руководителя должны содержать:

- Наименование компании.

- Название документа.

- Дату формирования бумаги.

- Паспортные и профессиональные данные о работнике.

- Обозначение объема доплаты до МРОТ, а также день ее выдачи (зачастую совпадает с днем выдачи заработной платы).

- Причину оформления настоящего документа. Наиболее распространенным основанием становится ст. 133 ТК РФ, либо отсылка к региональному договору, которым регламентируется уровень МРОТ в конкретном федеративном субъекте.

- Обозначение ответственных сотрудников за исполнение приказа.

- Подпись управленца и штамп компании.

Также может возникнуть необходимость внести корректировки в трудовое соглашение с подчиненным. Так, исходя из ст. 57 ТК РФ, условия вознаграждения за труд являются существенными аспектам трудового соглашения. В то же время, основываясь на ст. 72 ТК РФ, если подобные аспекты корректируются, это необходимо фиксировать документально.

Практика показывает, что оформление дополнительных соглашений при каждой необходимости выдачи сотруднику доплаты до МРОТ, является непродуктивной операцией. Поэтому руководитель компании зачастую заранее включает в Положение об оплате труда пункт, в соответствии с которым, если итоговый заработок ниже текущего уровня МРОТ, сотрудникам положены добавочные средства. Конкретный объем средств рассчитывается индивидуально, в зависимости от объема зарплаты сотрудника и текущего уровня минимальной зарплаты.

Исчисление суммы доплаты до МРОТ, примеры

Так, оклад Васнецова А. П. составляет 7500 руб. Объем его премии — 40% от оклада. Васнецов выполнил временную норму за отчетный месяц, по факту чего ему полагается выплата оклада и премии в полном объеме. Регионального договора об установлении отдельного объема МРОТ в федеративном субъекте нет, поэтому используется показатель, закрепленный на федеральном уровне.

Ответственность работодателя за нарушения положений об оплате труда

- заработок сотрудникам предоставлялся в объеме ниже МРОТ более двух месяцев;

- недоимка заработной платы осуществлялась намеренно со стороны управленца.

Расчет отпускных в 2020 году: нововведения и нюансы в расчетах

Каждый работающий гражданин в нашей стране рано или поздно уходит в положенный по трудовому законодательству оплачиваемый отпуск. Расчет отпускных в 2020 году претерпел некоторые изменения, поэтому рекомендуем ознакомиться с нововведениями и заранее рассчитать, какая сумма положена вам по закону.

Основные показатели, влияющие на размер отпускных

Все факторы, влияющие на размер отпускных, указаны в действующем постановлении «Об особенностях порядка исчисления средней заработной платы». Постановление гласит, что расчет осуществляется исходя из:

- длительности периода отпуска, установленного соответствующими нормами;

- отработанного работником времени за весь год до выхода в отпуск (расчетного периода);

- среднего месячного заработка, полученного в течение расчетного периода;

- других вознаграждений, включенных в заработную плату (премий, надбавок и др.);

- коэффициента, характеризующего среднее количество отработанных смен ежемесячно.

Расчет отпускных в 2020 году не претерпел существенных или глобальных изменений, поэтому общий порядок остается прежним и в большинстве своем зависит от уровня среднемесячного заработка и фактически отработанного времени. Однако такие нюансы, как повышение минимального размера оплаты труда, производящиеся властями ежегодно, влияют на величину итоговых выплат. Выплачиваемая сотруднику заработная плата, от которой главным образом завит размер отпускных, не может быть ниже установленного законодательством минимального размера оплаты труда (МРОТ). Поэтому с повышением в 2020 году МРОТ, возрастет и величина выплат, предназначенных сотруднику ежегодным оплачиваемым отпуском.

Обратите внимание, что в расчетный период не включается:

- время отпускных и командировок, даже при наличии оплаты за это время;

- получение пособия в период нетрудоспособности;

- декретные пособия или отпуска по уходу за ребенком.

Продолжительность ежегодного оплачиваемого отпуска

В соответствии с трудовым законодательством продолжительность основного отпуска не может быть менее 28 рабочих дней. В этот период не включаются праздничные и выходные дни. Именно такой срок установлен внутренним регламентом в большинстве организаций, и по согласованию с сотрудником может быть разделен на две двухнедельные части.

Число отпускных дней также останется прежним и будет зависеть от заключенного трудового договора, но равным минимум 28 дням оплачиваемого отпуска в год. Однако для государственных служащих продолжительность отпуска, начиная с 2019 года, составляет тридцать дней. Также к нему будут прибавляться дни за выслугу лет:

- Размер выслуги от пяти до десяти лет прибавляет к отпуску 5 дней.

- От десяти до пятнадцати лет прибавляет 7 дней.

- Выслуга, превышающая срок в пятнадцать лет, прибавляет 10 дней.

Кроме того, на длительность отпуска госслужащих влияет служба в опасных или тяжелых условиях труда.

Особая категория граждан РФ, которые могут рассчитывать на более длительный отпуск:

- несовершеннолетним работникам назначается отпуск от 31 дня;

- тридцатидневный отпуск полагается работающим инвалидам;

- сотрудники общеобразовательных и дошкольных учреждений отдыхают 42 дня;

- преподавателям высших учебных заведений предоставляется минимум 56 дней ежегодно;

- число отпускных дней медицинских работников составляет от 42 до 56 дней;

- муниципальным служащим полагается отпуск от тридцати дней.

Специальные формулы для расчетов отпускных

Необходимо вычислить основные параметры, которые влияют на итоговую сумму. Двумя основными является усредненный месячный заработок и средний заработок в день. Для расчета среднего заработка учитываются все установленные и предназначенные работнику виды выплат. Используется следующая формула: ЗПМср=ЗП/12, где:

- ЗП – размер заработка за весь расчетный период;

- ЗПМср – средний заработок сотрудника за один месяц;

- 12 – число месяцев в году.

Средний заработок работника в день исчисляется исходя из установленного законодательством среднего числа дней в месяце (понижающий коэффициент) равный 29,3. Формула вычисления: СЗД=ЗПМср/ДНср, где:

- ЗПМср – вычисленный средний заработок работника в месяц;

- ДНср – коэффициент, составляющий 29,3;

- СЗД – средний заработок за один день.

В случае, если работник отработал неполный период, когда брались отгулы или есть больничный лист, формула расчета меняется. В первую очередь, усредненный месячный заработок (ЗПМнеполн) будет высчитываться по формуле: ЗПМнеполн=ЗПМ/ДНр*ДНотр, где:

- ЗПМ – реально полученная зарплата за месяц;

- ДНр – количество рабочих дней за месяц;

- ДНотр – дни, которые в действительности были отработаны.

Установленный понижающий коэффициент (29,3) претерпит изменения в соответствии с неучтенными днями и будет рассчитываться по формуле: ДНн=ДНср/ДНк*ДНотр.к., где:

- ДНср – усреднённый показатель продолжительности месяца;

- ДНк – фактические календарные дни;

- ДНотр.к. – действительно отработанные календарные дни.

Общая установленная формула, по которой будет рассчитываться обязательные компенсационные выплаты, в соответствии с трудовым законодательством будет выглядеть следующим образом: КДО=СЗД*ПО, где:

- СЗД – усреднённый дневной заработок;

- ПО – продолжительность отпуска;

- КДО – компенсация за дни отдыха.

Помните, что работодатель уплачивает соответствующие взносы в пенсионный фонд Российской Федерации, и итоговая сумма, выплаченная вам, будет отличаться от той, что вы подсчитали. Учтите также размер налога, уплаченного работодателем для формирования вашей будущей пенсии.

Выплаты, учитываемые при исчислении среднего заработка

Знание вышеуказанных формул может помочь самостоятельно рассчитать размер положенных вам отпускных средств или проверить правильность расчетов компании, в которой вы работаете. Помните, что для расчета средней заработной платы учитываются любые виды выплат, производимые в качестве оплаты. К ним относятся:

- заработная плата, включающая оклад, проценты от продаж, комиссионные вознаграждения и другие выплаты;

- зарплата сотрудникам, полученная в натуральной форме;

- различные надбавки и доплаты за обладание специальными навыками (знание других языков) или за секретность, за выслугу лет и прочее;

- компенсация за несоответствующие нормам условия труда или за неблагоприятные условия;

- оплата за сверхурочные часы работы, например, преподавателям профессиональных училищ;

- гонорары журналистов, работников средств массовой информации и т.д.;

- материальное содержание за отработанное время в качестве государственного или муниципального служащего.

Различные социальные компенсационные выплаты, включающие материальную помощь, а также компенсации проезда и обучение в расчете не учитываются.

Конкретный пример расчета отпускных

Данный пример поможет более точно понять, как будет происходить расчет отпускных в 2020 году. Представим такие условия: работник уходит в отпуск в мае 2019 года на 28 дней. В апреле сотрудник проболел семь дней. Ежемесячный оклад работника составляет сто тысяч рублей. Приступим к поэтапному вычислению размера ежегодных отпускных средств:

- Вычисляем среднюю зарплату работника за апрель месяц, в котором он уходил на больничный на семь дней. Общее число отработанных в апреле дней равно двадцати, из них вычитаем семь дней, которые работник пропустил по состоянию здоровья, по итогу получается 13 дней. Средняя величина заработной платы за месяц равна: (100000/20 дн.)*12 мес.=60000 рублей.

- Считаем фактическое число отработанных дней за неполный месяц. По факту отработано 13 дней из 20 рабочих. Календарных дней сотрудником отработано: 30 дн. (количество дней в апреле) – 15 дн. (8 выходных + 7 дней на больничном) = 15 дней. Вычисляем: (29,3 дн./30 дн.)*15 дн.=14,65 дня.

- Рассчитываем годовой заработок с учетом всех предоставленных работнику видов выплат. В данном случае суммируется средние ежемесячные оклады и заработок за неполный месяц (апрель). По итогу имеем: (100000 рублей 11 мес.)+60000 рублей=1160000 рублей.

- Определяем расчетный период: (29,3*11 мес)+14,65 дн.=336,95 дня. Получается 336 целых и 95 сотых дней.

- Следующим действием рассчитываем средний дневной заработок работника: 1160000 рублей/336,95 дн.=3442,6 рубля.

- Рассчитываем размер отпускных средств: 3442,6 рублей, 28 отп дн.=96392,8 рубля.

- Высчитываем размер вычитаемого подоходного налога, равного 13 процентам: 96392,8 рублей 0,13=12531,064 рубля.

- Итоговая сумма отпускных с вычетом подоходного налога составляет: 96392,8 рублей.-12531,064=83861,736 рубля.

Индексация отпускных средств

Индексация представляет собой специальный инструмент защиты населения страны от быстрого роста цен (инфляции). В таком случае все выплаты, предназначенные рабочему населению, пенсионерам и другим гражданам, нуждающимся в государственной поддержке, привязываются к актуальному ценнику потребительских товаров. Это значит, что в зависимости от роста или снижения инфляции зависит рост или уменьшение выплат, в том числе заработной платы, от которой, прежде всего, зависят отпускные.

Однако на практике все оказывается не столь однозначно. К примеру, при значительно возросшей инфляции на государственном уровне принимается решение увеличить минимальный размер оплаты труда. Из этого следует, если заработная плата превышает актуальный МРОТ, то она вполне может остаться прежней, как и размер выплачиваемых отпускных средств.

Каким именно образом должны индексироваться заработные платы работников, прописано в Трудовом кодексе Российской Федерации, однако индексация – это личная инициатива работодателя. Он самостоятельно принимает решения о повышении индексации своим работникам, если она противоречит соответствующим нормативам. Такие особенности указываются в трудовых договорах, положениях об оплате трудовой деятельности работника, а также в нормативно-правовых актах локального типа, действующих в определенной компании или организации. Лица, занимающие руководящую должность в организации, вправе устанавливать порядки индексации выплат с учетом собственных финансовых возможностей, а также экономической обстановки в стране.

Для вычисления размера отпускных средств с учетом индексации необходимо в обязательном порядке провести индексацию заработной платы всего штата работников. С изменением зарплаты меняется и оклад. В том случае, если оклад хотя бы одного сотрудника не проиндексирован, не меняется и средний показатель зарплаты.

Особенности расчетов в процессе индексации

Источниками средств, направленных на индексацию заработной платы, являются:

- государственный бюджет, если речь идет о государственных или муниципальных организациях;

- собственные средства организации, если работодатель – частная компания;

- спонсорские средства.

Индексация заработной платы регулируется 134 статьёй Трудового кодекса Российской Федерации, однако он не предоставляет чётких правил, а также порядок проведения этой процедуры. Коммерческие организации прописывают условия индексации в трудовом договоре, из чего можно сделать вывод, что она проводится на их личное усмотрение.

Стоит также учитывать то, что нормы индексации рассчитываются на основе средней заработной платы, то есть другие виды финансового поощрения (премии, надбавки) не учитываются. Рассмотрим некоторые нюансы процедуры перерасчетов:

- Был увеличен оклад, взятый за основу расчетного периода, при начислении отпускных средств. В данном случае применяемый в компании коэффициент индексации применяется к средней зарплате за полный период, учитываемый при подсчете отпускных.

- Если зарплата возросла до того, как работник отправился в отпуск, однако не в пределах расчетного периода. Тогда индексирование среднего заработка осуществляется на показатель коэффициента индексации.

- Оклад увеличился вовремя уже начавшегося отпуска. Средняя заработная плата сотрудника будет индексироваться с учетом данного коэффициента лишь со дня фактического увеличения зарплаты.

Сроки, в пределах которых выплачиваются отпускные

Отпускное пособие, согласно части 9 статьи 136 Трудового кодекса Российской Федерации, должно быть выплачено не менее, чем за три дня до начала отпуска. Существует также возможность выплатить положенные по закону средства заранее, но никак не позже установленного срока. В случае задержки положенных выплат по вине работодателя сотруднику полагается выплатить компенсацию за каждый день просрочки, а виновному в задержке сотруднику полагается штраф.

Однако в Трудовом кодексе не разъясняется, учитываются в таком случае рабочие или календарные дни. Уточнение по данному вопросу было дано Федеральной службой по труду и занятости, которое гласило о том, что расчет ведется исходя из календарных дней, с учетом праздников и выходных. Для того чтобы отдел бухгалтерии успел произвести необходимые расчеты и выплатить средства, заявление о предоставление полагающегося вам отпуска нужно подать как минимум за четыре дня до даты его начала.

Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета

За 9 лет Контур.Школа ответила на сотни вопросов про расчет отпускных. Каждый год мы проводим вебинары и курсы и знаем, что нужно бухгалтеру по этой теме. В этой статье вы найдете порядок расчета отпускных по шагам, онлайн-калькулятор, практические примеры и видеосовет из одного из наших полезных вебинаров.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922). То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2020 года, то расчетным периодом будет период с 1 февраля 2019 года по 31 января 2020 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть случаи, которые будут отличаться от стандартных. Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы. Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Пример

Ложкина Вера уходит в отпуск в феврале 2020 года. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2018 г. по 31 января 2019 г. (предшествующий периоду с 1 февраля 2019 г. по 31 января 2020 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Пример

Вилкин Павел уходит в отпуск с 11 февраля 2020 г. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. Вилкин в этот период не работал в данной организации. Его приняли на работу 3 февраля 2020 г. В таком случае расчетным будет период с 3 февраля 2020 г. по 10 февраля 2020 г.

Шаг 3. Рассчитать средний заработок для отпускных

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2020 г. Расчетный период: с 1 января 2019 г. по 31 декабря 2019 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2020 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2019 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 руб.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново. Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г., а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Страховые взносы с отпускных

Начисляют за тот же месяц, в котором начислены (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Например, отпускные начислены работнику 19 июля 2019 г., выплачены 22 июля, а в отпуск работник уходит с 25 июля 2019 г. В такой ситуации начислить страховые взносы следует 19 июля 2019 г.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Если отпускные начислены в июле, то перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С данной работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб. Отпускные в таком случае будут рассчитаны следующим образом:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты следует разделить на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножается количество дней отпуска. Так как договор заключен был только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 * 2 дня = 2 307,69 руб.

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Калькулятор расчета отпускных

Остались вопросы? Ответим на них в сервисе Вопрос эксперту