Записка расчет по форме т 61

Записка-расчёт при увольнении по форме Т-61

Документ по форме Т-61 заполняется при увольнении сотрудника. В него входит несколько разделов, основным из которых является тот, что включает в себя информацию о зарплате и прочих расчетных средствах, причитающихся работнику при расторжении трудового договора.

Кто заполняет форму Т-61

Функции по заполнению записки-расчета по форме Т-61 возлагаются сразу на двух специалистов: кадровика и бухгалтера. Сотрудник кадрового отдела должен заполнить графы, расположенные в первой части бланка и касающиеся основных сведений об увольняющемся: Бухгалтер оформляет те пункты, которые относятся к финансовой составляющей данного документа.

Основания для заполнения записки-расчета Т-61

Документы, на которые опираются специалисты, заполняющие форму Т-61 – это трудовой договор, а также расчетные и платежные документы, содержащие всю информацию по заработной плате работника, а также по всем надбавкам, премиям и прочим выплатам.

Часть 1. Информация о работнике

- Первая часть записки-расчета по форме Т-61 заполняется кадровиком и включает в себя информацию о компании, в которой работал сотрудник, с ее полным наименованием и обязательным указанием организационно-правового статуса (ИП, ООО, ЗАО). Здесь же нужно проставить дату составления и номер документа по внутреннему документообороту.

- Далее нужно вписать сведения, касающиеся лично работника, то есть его ФИО, должность, структурное подразделение или отдел в котором он работал, а также табельный номер, присвоенный ему при устройстве на работу.

- Затем следует внести в бланк дату прекращения трудового договора и основание, по которому был уволен сотрудник (эти данные должны соответствовать приказу руководителя организации, а также записи в трудовой книжке работника).

- Последняя часть в данном разделе касается отпускных периодов, а именно количества дней оставшегося неиспользованного отпуска и, если был факт использования отпуска «авансом», фиксация количества «лишних» отпускных дней. Во втором случае сумма, выплаченная сотруднику за ранее предоставленный «авансом» отпуск, вычитается из окончательных расчетов.

- В качестве завершения на данном этапе нужно поставить в этой части дату заполнения документа и подпись кадрового специалиста.

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации.

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

Унифицированная форма Т-61

lori-0005592065-bigwww.jpg

Похожие публикации

Записка-расчет по унифицированной форме Т-61 составляется при расторжении трудового договора с сотрудником и служит для расчета зарплаты и иных выплат работнику, положенных при увольнении. Унифицированная форма Т-61 утверждена постановлением Госкомстата России от 05.01.2004 № 1. Записку-расчет также можно разработать самим.

Как вообще происходит процедура увольнения? Рассмотрим вариант, при котором работник покидает компанию по собственному желанию. В этом случае:

- Работодатель должен принять и зарегистрировать составленное работником заявление об увольнении;

- Далее работодатель издает приказ о том, что трудовой договор расторгнут по желанию сотрудника;

- На основании приказа о расторжении договора необходимо осуществить расчет с сотрудником;

- Вернуть трудовую книжку с оформленной записью об увольнении.

Когда и в течение какого срока должны быть выплачены все денежные выплаты, которые причитаются работнику при его уходе из компании?

Если работник присутствовал на работе, то сделать это необходимо в день увольнения. Если сотрудник отсутствовал на рабочем месте непосредственно в день увольнения, то необходимо рассчитать его не позже следующего дня после того, как работник захочет получить расчет. Если же сотрудник отправляется в отпуск и далее увольняется, то рассчитать его необходимо в последний день работы перед отпуском.

Образец заполнения унифицированной формы Т-61

Записка-расчет оформляется на основании приказа о расторжении трудового договора. Записка-расчет по унифицированной форме Т-61 является двусторонней. Лицевая сторона бланка состоит из основных сведений о работнике, а также предоставленном ему отпуске. На другой, оборотной стороне бланка производится непосредственно расчет отпускных.

На первой странице необходимо заполнить данные работника: ФИО, структурное подразделение, должность. Далее — причину, по которой трудовой договор расторгается, информацию о днях отпуска, которые были использованы.

На другой, оборотной стороне вам необходимо произвести расчет оплаты отпуска и выплат. Расчет отпускных производится аналогично записке-расчету Т-60: в графу 3 необходимо внести общую сумму выплат отдельно за каждый месяц периода (по общему правилу период составляет 12 месяцев), учитывая все корректировки. Заполняя графу 4 необходимо помнить, что для расчета отпускных выплат применяется среднемесячное число календарных дней — 29,3. Если месяц отработан сотрудником не полностью, то необходимо произвести дополнительный расчет. Графу 5 вы заполняете в случае, если сотруднику установлен суммированный учет рабочего времени.

В графе 6 необходимо указать средний дневной или часовой заработок. Как его рассчитать? В случае, если расчетный период отработан полностью, расчет выглядит так: заработок за расчетный период разделите на 12 и на 29,3 (среднемесячное число календарных дней).

Доход сотрудника за год составил 320 000 руб. Считаем средний дневной заработок:

320 000 руб. : 12 : 29,3 = 910,13.

Если период отработан не полностью, расчет выглядит по-другому. Например, сотрудник проработал в компании 6 месяцев. Тогда средний дневной заработок исчисляется путем деления фактически начисленной заработной платы на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев.

Допустим, заработная плата сотрудника составляет 26 000 рублей. За 6 месяцев он заработал 156 000 рублей. Считаем средний дневной заработок:

156 000 руб. : (29,3 х 6 мес.) = 887,37 руб.

В графу 7 вы вносите количество дней отпуска, использованных авансом, а в графу 8 – количество неиспользованных дней. В графу 9 необходимо внести итоговую сумму компенсации за отпуск.

Далее в таблице «Расчет выплат» в графе 13 заполняете «Всего», и в 14 графе – удержанный НДФЛ. В графе 19 – итоговая сумма компенсации, которую работник получит на руки.

Ознакомьтесь с образцом заполнения формы, чтобы верно заполнить бланк Т-61 и не допустить ошибок. Образец заполнения унифицированной формы Т-61 приводим ниже:

Для чего нужна записка-расчет при увольнении по форме Т-61 и как ее правильно заполнить?

В последний рабочий день сотрудника работодатель обязан окончательно с ним рассчитаться (согласно ч. 4 ст. 84.1 ТК РФ). Причитающаяся сотруднику сумма при увольнении находит отражение в записке-расчете. Она передается вместе с остальным комплектом документов работнику для ознакомления.

Записка-расчет: сущность и особенности

Обычно записка-расчет при увольнении заполняется по унифицированной форме Т-61, которая была утверждена Госкомстатом в 2004 году. Ее предназначение состоит в учете и расчете зарплаты и иных выплат, которые полагаются сотруднику при прекращении трудового договора. На основании записки-расчета сотрудник может удостовериться в правомерности начисленной ему суммы при увольнении.

Указанная форма записки-расчета Т-61 сегодня не является обязательной для применения (согласно пояснениям Минфина). Между тем она весьма удобна и информативна, поэтому работодатели предпочитают использовать ее при увольнении, а не разрабатывать собственную форму записки-расчета.

Для заполнения записки-расчета работодателю потребуются следующие документы:

- трудовой договор;

- расчетные ведомости;

- табель рабочего времени;

- личная карточка сотрудника;

- приказ об увольнении.

Является ли записка-расчет обязательной при увольнении

Многие работодатели задаются вопросом, обязаны ли они выдавать записку-расчет при увольнении, или они должны подготовить этот документ только по запросу работника. На самом деле выдача расчетных листов является обязанностью работодателя по Трудовому кодексу. Он должен предоставлять такие документы при каждой выдаче зарплаты и прочих начислениях. На основе расчетных листов сотрудник проверяет справедливость расчетов и при необходимости вносит правки и замечания в бухгалтерию.

Согласно 140 статье Трудового кодекса все компенсации работнику необходимо перечислить в день увольнения. Таким образом, в этот день ему также передается расчетный листок, где приводится обоснование перечисленной суммы. Если работодатель уклоняется от своих обязанностей по предоставлению записки-расчета, то сотрудник вправе обжаловать его действия в трудовой инспекции.

Как составить расчетный лист при увольнении

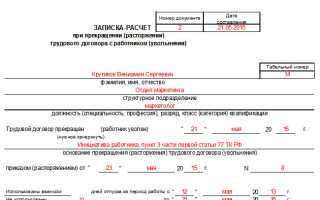

Записка-расчет по форме Т-61 распечатывается на одном листе, который состоит из оборотной и лицевой стороны. На титульном листе (лицевой стороне) прописываются:

- наименование и реквизиты компании-работодателя (либо ФИО предпринимателя);

- дата составления документа и его номер (согласно правилам документооборота в компании);

- сведения об увольняемом сотруднике: его ФИО, должность, подразделение, табельный номер при трудоустройстве;

- реквизиты срочного или бессрочного трудового договора, заключенного с сотрудником;

- дата приема работника в штат;

- дата увольнения, статья, по которой расторгается трудовой договор и основание для расторжения трудового договора (в качестве основания указывается выпущенный приказ об увольнении, его реквизиты должны соответствовать тем, которые прописаны в трудовой книжке);

- также указывается количество дней отпуска, которые были использованы сотрудником авансом и которые остались у него (если работник перерасходовал положенный ему отпуск, то оплаченные дни исключаются из расчета);

- дата составления документа.

В завершение указывается должность сотрудника, его подпись и расшифровка.

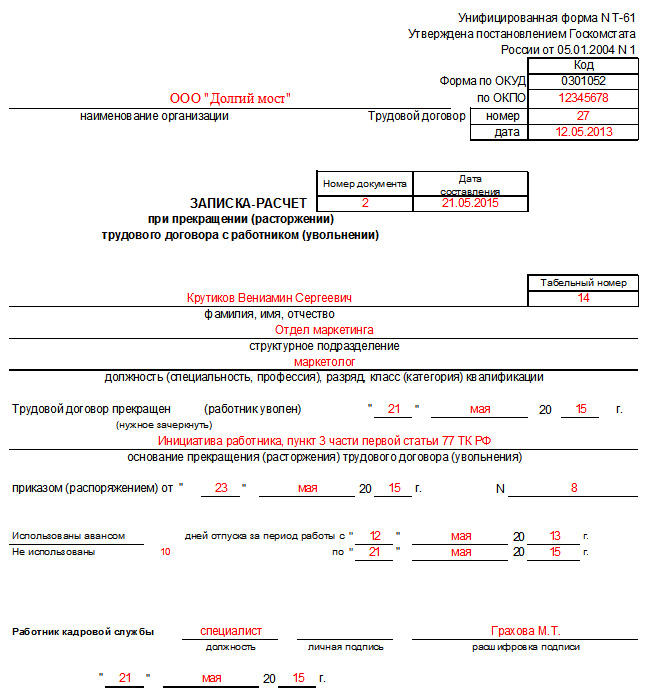

Первая таблица необходима для указания расчетного периода. В ней перечисляются месяцы, которые включены в расчет, и сумма полученного за этот период заработка.

Во второй таблице прописывается фактически отработанное количество дней в расчетном периоде и средний дневной заработок. В 4 графе нужно прописать количество рабочих дней, которые приходятся на отработанное время. 5 графу необходимо заполнить в отношении сотрудников, для которых установлен суммарный учет рабочего времени.

Третья таблица содержит количество отгулянных дней авансом и неиспользованных дней отпуска. На основании этого рассчитывается размер положенной компенсации за отпуск.

Для определения количества неиспользованных дней отпуска для заполнения формы Т61 первоначально рассчитывается количество положенных дней отпуска за время работы в компании.

Для сотрудников, отработавших 11 месяцев и более – это 28 дней (если им не положен дополнительный отпуск). Для отработавших неполный период количество полагающихся дней отпуска определяется как количество отработанных месяцев*продолжительность отпуска/12. Для определения количества неиспользованных дней, за которые полагается компенсация, нужно из положенных дней вычесть использованные.

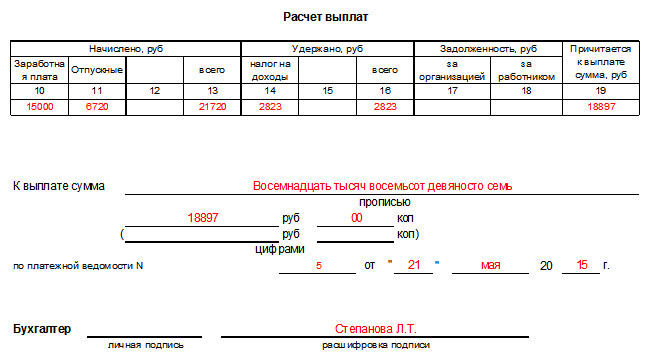

Графы 10-19 предназначаются для расчета положенной к выплате суммы в день увольнения. Здесь необходимо прописать следующие показатели:

- сумма выплачиваемой зарплаты (с учетом премий, предусмотренных в компании) за фактически отработанное время до увольнения, включая последний рабочий день;

- сумма за отпускные (это компенсация за неиспользованный отпуск, которая была рассчитана ранее) – это значение берется из графы 9;

- прочие начисления, которые выплачиваются сотруднику (это может быть выходное пособие или материальная помощь), которые указываются в графе 12;

- в 13 графе суммируются все указанные начисления из граф 10-12;

- в графах 14-25 нужно прописать все удержания, на которые будет уменьшаться сумма начислений: в 14 графе указывается размер подоходного налога или НДФЛ 13% (НДФЛ облагается выплачиваемая зарплата и компенсация неиспользованного отпуска, а материальная помощь и выходное пособие в пределах определенного лимита налогом не облагается), в 15 графе прописываются удержания (например, за оплаченные отпускные авансом или при излишне выплаченной зарплате по ошибке);

- 16 графа суммирует удержания в 14-15 графах;

- остаток долга организации перед сотрудником указывается в графе 17;

- остаток задолженности сотрудника перед компанией нужно указать в графе 18.

В графе после таблицы итоговая сумма к выплате дублируется прописью и цифрами. Здесь также прописываются реквизиты платежной ведомости или РКО, которые стали основанием для получения суммы из кассы. Бухгалтер, который заполнял оборотный лист, должен расписаться и поставить дату подготовки расчета.

Обычно в компаниях не заполняют записку-расчет самостоятельно, а она формируется автоматически специализированными бухгалтерскими программами.

Законом не запрещается подготовка и хранение формы исключительно в электронном виде (в таком виде она может быть передана для ознакомления работнику). При этом документ должен быть подписан электронной цифровой подписью.

Сотрудник может проверить справедливость расчетов, используя специальный онлайн-калькулятор. Обычно сложности возникают с расчетом компенсации за неиспользованный отпуск, так как эта выплата имеет множество нюансов при вычислении. Поэтому работнику без специальной подготовки сложно рассчитать компенсацию самостоятельно. Гораздо удобнее использовать онлайн-калькулятор, который сам произведет все вычисления на основе заданных параметров.

Таким образом, в последний рабочий день работодатель обязан рассчитаться со своим сотрудником и передать ему записку-расчет, которая будет содержать обоснование выплаченной суммы. Записка-расчет составляется в произвольной форме, но чаще всего работодателями применяется унифицированная форма Т61, которая автоматически формируется в бухгалтерских программах.

Записка-расчёт при увольнении (форма Т-61)

Бланк записка-расчёт при увольнении по форме Т-61

Записка-расчёт по форме Т-61 оформляется при увольнении работника, чтобы произвести завершающий расчёт по заработной плате, а также по прочим выплатам.

Форма Т-61 заполняется на основе расчётных и платёжных документов, ведомостей, в которых содержатся сведения по различным начислениям сотруднику (оплата труда, премии, надбавки и другое).

Записка-расчёт при увольнении – это двухсторонний бланк. На лицевой стороне (заполняет кадровик) отражаются сведения об организации, работнике и трудовом договоре, действовавшем между ними. На оборотной стороне (заполняет бухгалтер) производится расчёт отпускных.

Заполнение формы Т-61

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ :

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— Номер трудового договора и дата его заключения с работником

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Данные по увольнению: дата расторжения трудового договора, основание для увольнения (статья ТК РФ), номер и дата приказа

— Количество дней неиспользованного отпуска, а также при необходимости количество дней в отпуске авансом (в этом случае сумма за «лишние» дни отпуска будет вычтена из расчетов)

— Подпись сотрудника отдела кадров и дата заполнения документа

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле:

Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле:

(Графа 8 – Графа 7) * Графа 6

ТАБЛИЦА «Расчёт выплат»

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Графа 13. Итоговая сумма всех начислений (сумма граф 10, 11, 12).

Графа 14. НДФЛ (подоходный налог 13%), удержанный со всех начислений (графа 13).

Графа 15. Прочие удержания.

Графа 16. Итоговая сумма всех удержаний (сумма граф 14 и 15).

Графа 17. Задолженность организации перед работником (например, какие-то невыплаченные суммы за предыдущие месяцы).

Графа 18. Сумма задолженности сотрудника перед организацией.

Графа 19. Итоговая сумма денег, которую получит работник после всех удержаний.

Рассчитывается по формуле: Графа 13 – Графа 16 + Графа 17 – Графа 18.

Под таблицами указывается общая сумма выплат прописью и цифрами, а также данные платёжной ведомости или РКО, на основе которых из кассы выплачиваются денежные средства.