Расчет стоимости занятий

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

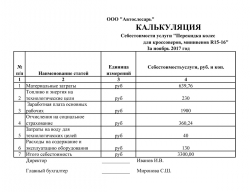

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

Затраты на оплату труда

Отчисления на социальные нужды

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Расчет цены на абонемент при предоставлении платных услуг

6.1. Оплата платной услуги может происходить в форме покупки абонемента, дающего право на определенное количество посещений спортивного сооружения в обозначенное время.

При определении количества занимающихся, продолжительности занятий, норм площади помещений и т.п. можно использовать приказ Государственного комитета Российской Федерации по физической культуре и туризму от 04.02.1998 N 44 «Об утверждении планово-расчетных показателей количества занимающихся и режимов эксплуатации физкультурно-оздоровительных и спортивных сооружений».

6.2. Себестоимость абонемента (Рс) (в расчете на х занятий при численности в группе N человек) складывается из прямых (Рпр) и косвенных расходов (Ркосв):

.

.

6.3. Прямые затраты (в расчете на 1 час занятий) (Рпр) рассчитываются по формуле:

,

,

ФОТпр — оплата труда основного персонала, непосредственно проводящего занятия (в час);

Нот — начисления на оплату труда основного персонала определяются в соответствии с действующим законодательством Российской Федерации;

МЗ — стоимость материалов, непосредственно расходуемых во время проведения занятий, в расчете на 1 час;

А — стоимость аренды помещения в час;

Ими — износ мягкого инвентаря (в расчете на 1 час занятий);

АО — амортизация используемого оборудования (в расчете на 1 час занятий);

Рпроч — прочие расходы, непосредственно связанные с проведением занятий, в расчете на 1 час занятий.

6.4. Косвенные расходы (Ркосв) определяются аналогично.

6.5. Цена абонемента в месяц (Саб) для одного занимающегося:

,

,

Рс — себестоимость абонемента (в расчете на 1 час занятий);

Пр — прибыль (см. п. 1.7.10);

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду подпункт 1.2.10 настоящего Порядка

Н — расходы на налоги (налог на добавленную стоимость согласно действующему законодательству Российской Федерации) (см. раздел 9);

t — продолжительность 1 занятия (час);

x — количество занятий в месяц;

N — планируемая численность занимающихся в группе.

Планируемая численность определяется на основе пропускной способности (мощности) конкретного спортивного сооружения с поправкой на ожидаемую посещаемость.

6.6. Рентабельность платной услуги по абонементному проведению занятий должна быть меньше рентабельности разовой платной услуги по проведению занятий, что позволит повысить заинтересованность потребителей услуг в приобретении абонементов.

Расчет стоимости месячного абонемента по занятиям оздоровительной гимнастикой для взрослых (группа — 10 чел.) (продолжительность занятий — 2 часа, проводится 8 занятий в месяц).

1. Расходы на оплату труда составляют 7 425 руб., при месячной нагрузке 165 часов расходы на оплату труда за 2 часа составляют 90 руб.

2. Начисления на оплату труда (34,2%) составляют  руб.

руб.

3. Расходы на материалы для занятий:

3.1. Мячи — 40 шт. по 330 руб. = 13 200 руб., в расчете на 1 занятие  руб. (мячи используются для 8 занятий в месяц в течение 12 месяцев).

руб. (мячи используются для 8 занятий в месяц в течение 12 месяцев).

3.2. Спортивные коврики для занятий — 22 шт. по 450 руб. = 9 900 руб., в расчете на занятие (используются для 8 занятий в месяц в течение 12 месяцев)  руб.

руб.

Итого расходы на материалы составили на 1 занятие  (руб.).

(руб.).

Итого прямые расходы составили на 1 занятие  (руб.).

(руб.).

Косвенные расходы в учреждении составляют 140% (Ккр = 140%) от прямых расходов, т.е. в расчете на 1 занятие —  (руб.).

(руб.).

Итого себестоимость 1 занятия составляет

Прибыль при рентабельности 50% составит  (руб.).

(руб.).

Итого:

Налог на добавленную стоимость по ставке 18% составляет

Стоимость абонемента в месяц составит  (для 8 занятий в месяц).

(для 8 занятий в месяц).

Для разовой платной услуги посещения занятий должна быть установлена более высокая цена, чем для одного занятия в абонементной группе.

Сколько Стоит Построить и Управлять Фитнес-Клубом

Содержание этой статьи:

Рассчитываем Себестоимость Фитнес Услуг Для Фитнес Клуба

Сегодня мы поговорим о том, как можно рассчитать себестоимость абсолютно любого предложения фитнес клуба при помощи одного простого метода. Для этого нам потребуется максимум 30 минут времени и немного базовых знаний из курса школьной математики.

Сам расчет себестоимости можно условно разделить на 4 этапа. На каждом из этих этапов мы будем получать ряд параметров, которые будут своего рода “ключом” для перехода на следующий этап.

Давайте рассмотрим каждый из этих этапов по порядку. Для того, чтобы еще больше упростить задачу сразу же будем рассчитывать себестоимость на конкретном примере.

Пример: Небольшой фитнес клуб. Общая площадь 800 м². Количество действующих предложений для клиентов – три:

- Годовой абонемент на тренажерный зал и зал групповых программ. Без ограничений по времени посещения.

- Абонемент на 3 месяца (безлим по количеству посещений) в тренажерный зал с возможностью выбора времени посещения (с 8:00 до 16:00 или с 16:00 до 22:00). Для обоих случаев стоимость предложения остается неизменной.

- Абонемент на 1 месяц в тренажерный зал с аналогичными опциями что и для 3х-месячной карты.

Данный пример максимально упрощен для того, чтобы механизм расчета себестоимости был наиболее понятным. Конечно же, если в фитнес клубе больше чем три предложения, то при расчете их нужно учитывать все. Итак, начнем.

Этап #1 – Анализ Базовых Данных Предложения

Первое что нам необходимо сделать, это составить ряд базовых данных для всех действующих предложений и свести их в таблицу. Данные для своего клуба Вы можете получить просто проанализировав свой собственный фитнес сервис. Мы же рассмотрим вариант примера.

Ni – Число клиентов, которые пользуются i–тым предложением на протяжении 1го полного года (i — порядковый номер предложения).

ni – Количество визитов постоянного клиента по i-тому предложению за год. Не зависимо от того, предусматривает предложение неограниченного количество посещений или нет берем фактическое количество визитов по i-тому предложению.

ti – Продолжительность разового визита клиента по i-тому предложению. В часах.

Si – Та площадь фитнес клуба, на которой клиент пользуется i-тым предложением. В м². Например, в клубе(2000м²) есть бассейн(200м²) и клиент покупает абонемент в бассейн. Значит S для данного предложения будет 200м².  Читаем таблицу: N1=450 – по годовому абонементу (безлим) фитнес клуб обслуживает порядка 450 клиентов в год.

Читаем таблицу: N1=450 – по годовому абонементу (безлим) фитнес клуб обслуживает порядка 450 клиентов в год.

Этап #2 – Сегментация Операционных Расходов Фитнес Клуба по Предложениям.

На данном этапе нам нужно соотнести полученные базовые данные с отдельными статьями операционных расходов фитнес клуба. Удобнее всего это делать с указанием суммы каждой статьи расходов за 1 год. Сумма статей расходов у каждого клуба будет индивидуальная.

Как правильно соотносить базовые данные со статьями расходов? Если мы говорим о хозяйственных расходах, то здесь безусловно нужно включать весь перечень данных Ni, ni, ti, Si, в то время как для статьи расходов на маркетинг Si (“рабочая» площадь фитнес клуба) не имеет никакого значения. Поэтому в рекламу нужно включать только Ni, ni, ti. Анализируя таким образом все статьи расходов мы к каждой из них относим определенный набор базовых данных (они будут влиять на конечную себестоимость услуги). Итого мы получаем:

Числовые значения по сумме объемов расходов мы взяли примерные. Для каждого фитнес клуба они будут индивидуальны.

Стоит также отметить, что количество статей расходов необязательно должно быть равно 7. Все зависит от конкретного случая. Список может так же пополнятся расходами на охрану, аренду парковки и т.д.

Этап #3 Расчет Объема Операционных Расходов на Предложение

Мало кто любит работать с цифрами, но без этого нам не обойтись. Объем операционных расходов на одно предложение рассчитывается по формуле:  Теперь по порядку.

Теперь по порядку.

Vрасх i – Это объем операционных расходов на одно конкретное предложение. Допустим, согласно нашему примеру, Vрасх 1 будет объем оп. расходов на годовую карту без ограничений, Vрасх 2 – объем оп. расходов на 3х месячный абонемент и т.д. Соответственно и данные для расчетов будут выбираться для конкретного порядкового номера i.

Vар, ком, хоз,ср… – это объем расходов (тыс рублей за год) каждой отдельной статьи.

Ni*ni*ti*Si – это результат умножения базовых данных одного предложения (В нашем случае i может быть равно 1, 2 и 3). Это выражение может варьироваться в зависимости от набора данных для каждой статьи расходов (Ni*ni*ti или Ni*ni*Si и т.д.)

В знаменателе дроби у нас ∑ – сумма результатов умножения базовых данных каждого оффера, где j – это порядковый номер оффера.

В развернутом виде знаменатель (для первого слагаемого всего уравнения ) будет выглядеть так:

N1*n1*t1*S1 +N2*n2*t2*S2 +N3*n3*t3*S3

В нашем случае это будет сумма 3х слагаемых в знаменателе, т.к. для нашего примера было выбрано три предложения для фитнес клуба.

Аналогично считаются знаменатели для других слагаемых.

Так же обратите внимание, что количество слагаемых в уравнении «Vрасх i» равно 7 – количеству статей расходов. Если в Вашем клубе больше статей расходов, то количество слагаемых будет больше, соответственно. Логика составления слагаемых под дополнительные статьи расходов идентична тем, которые мы составили для уравнения Vрасх i.

Давайте попробуем рассчитать объем операционных расчетов на годовой абонемент (порядковый номер 1). В таком случае выражение Vрасх примет вид:

В числовом выражении мы получаем:

В числовом выражении мы получаем:

Этап #4 – Расчет Себестоимости Предложения

Этап #4 – Расчет Себестоимости Предложения

Мы подошли к финальному этапу. Здесь полученный Vрасх на годовой абонемент мы должны поделить на количество клиентов по этому предложению за год (N1).

Себестоимость = Vрасх 1 / N1 = 4375,07/450 = 9,722 или 9,7 тысяч рублей.

Вот мы и получили себестоимость. Она равна 9700 рублей для годового абонемента. Себестоимость двух других предложений рассчитывается по такому же принципу.

Больше о важных цифрах фитнес бизнеса читайте в статье:

На первый взгляд может показаться, что формулы расчета сложные, но это не так. Данный расчет требует всего лишь внимательности и последовательности в выполнении действий. Как результат – Вы получаете точное значение себестоимости карты/услуги.

Данная статья была написана на основе знаний и материалов, полученных в ходе обучения MBA – Intensive in Fitness.