Бланк расчета лимита кассы на 2020

Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Оформление и пункты приказа

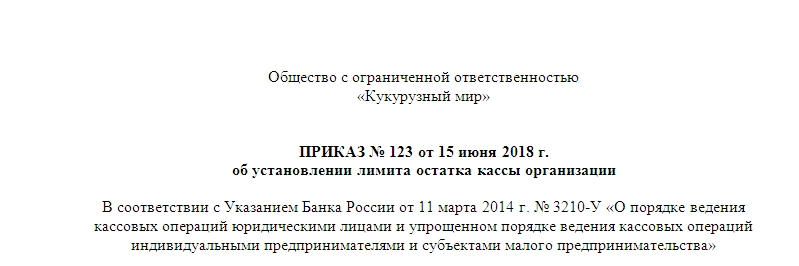

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

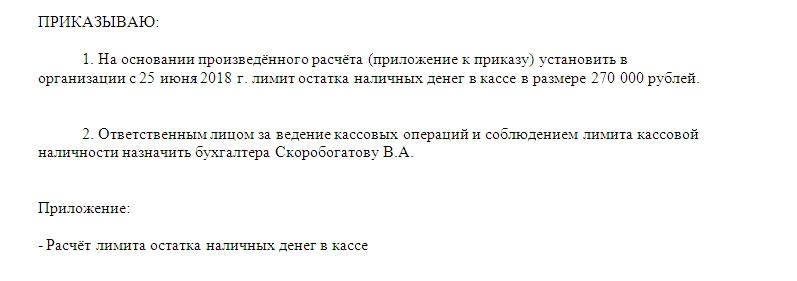

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Лимит кассы на 2020 год: образец приказа с приложением расчета

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2019 год.

Скачать приказ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2019 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2019 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2017 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2019 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2019 году

В 2019 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать. Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена. Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2019 году

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2019 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2019 года.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2019 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий в 2019 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Нужно ли устанавливать лимит кассы для ООО в 2019 году?

Да. Все организации обязаны определить лимит кассы на 2019 год. Образец приказа с приложением расчета здесь >>

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Соблюдается ли кассовая дисциплина при онлайн-кассах в 2019 году

Да. Но если вы поставили онлайн-ККТ, то некоторые кассовые документы можно не вести: например, журнал кассира. Подробнее читайте здесь >>

Расчет лимита остатка кассы на 2020 год

raschet_limita_ostatka_kassy_na_2020_god.jpg

Похожие публикации

Компании не должны хранить в кассе свободные денежные средства, превышающие допустимый остаток — для этого предназначен банковский расчетный счет. Лимит остатка кассы на 2020 год можно установить приказом руководителя организации. За нарушение порядка ведения кассовых операций предусмотрены штрафы, поэтому рекомендуется изучить и использовать в деятельности установленный порядок работы с наличными денежными средствами.

Каким документом регулируются кассовые операции

Все компании обязаны соблюдать правила ведения кассы. Порядок работы с наличностью для юрлиц и предпринимателей устанавливает Центробанк. Основные положения прописаны в Указании ЦБ РФ от 11.03.2014 г. № 3210-У. Последние изменения вносились в документ 19.06.2017 г.

Кассовым лимитом считается максимальная сумма, допустимая к хранению в кассе предприятия без внесения на расчетный счет. Проверяется она на конец рабочего дня (п. 2 Указаний № 3210-У). За сверхлимитную выручку введены большие штрафы. Компания сама устанавливает предельную сумму лимита, но рассчитывает ее по одной из определенных Центробанком формул. Как рассчитать лимит остатка кассы, сказано в Приложении к Указанию № 3210-У.

Кому требуется устанавливать лимит остатка наличных денег в кассе

Правила обязательны для всех компаний, в том числе бюджетных. Однако, лимит остатка денежных средств в кассе могут не рассчитывать:

Всем остальным организациям рекомендуется установить предельную сумму, иначе любой кассовый остаток на конец дня будет считаться сверхлимитным.

Превышение лимита кассы на конец дня допускается:

в дни выплаты зарплаты, стипендий и т.п. выплат работникам;

в выходные и праздники, если в эти дни компания осуществляет кассовые операции.

Других исключений нет.

Лимит кассы устанавливается приказом по предприятию. Срок действия приказа может быть неопределенным – до тех пор, пока компания не утвердит другое значение лимита. Некоторые предприятия предпочитают устанавливать кассовый лимит ежегодно или чаще, пересматривая его по мере необходимости. Если в приказе не указан срок действия лимита, он считается бессрочным. В качестве приложения к приказу желательно сделать наглядный расчет суммы лимита. Согласовывать утвержденный лимит с банком или иной структурой не требуется.

Расчет лимита остатка наличных денег в кассе на 2020 год

Фирма может выбрать наиболее выгодный для себя вариант расчета лимита остатка кассы на 2020 год. Значение может быть определено:

по поступающей в кассу наличности;

по производимым наличным расходам.

Период выбирается любой, но продолжительностью не более 92-х рабочих дней.

Новая организация устанавливает предел исходя из ожидаемых поступлений или расходов.

Формула лимита остатка кассы по поступлениям наличных средств

Для определения предельного уровня наличных в кассе используется следующая формула:

Л = (Оп : К) х Ч, где

Оп – объем наличных поступлений за выбранный период,

К – количество рабочих дней во взятом периоде (не более 92-х);

Ч – число рабочих дней, проходящих между очередной сдачей наличности в банк (оно должно быть не более 7, в исключительных случаях, для населенных пунктов, где нет отделений банков, не более 14). Если, к примеру, предприятие сдает выручку на расчетный счет один раз в 2 дня, Ч будет равно 2.

Пример

Компании необходимо ввести кассовый лимит на следующий год. Работает она по пятидневной рабочей неделе. Расчетным периодом выбраны сентябрь, октябрь и ноябрь 2019 г. Поступления наличной выручки составило (в руб.):

за сентябрь 319220,00;

в октябре 517810,00;

в ноябре 480410,00.

Деньги кассир организации вносит на расчетный счет 1 раз в неделю.

Произведем расчет для установления лимита остатка кассы на 2020 год.

Общий объем поступлений (Оп) за сентябрь-ноябрь:

319220 + 517810 + 480410 = 1317440 руб.

21 + 23 + 20 = 64 дня.

В рабочей неделе 5 дней, поэтому число дней (Ч) при еженедельной сдаче наличных равно 5.

Итоговый расчет лимита остатка кассы: (1317440 : 64) х 5 = 102925 руб.

На 2020 год руководитель предприятия утвердил лимит наличных в сумме 102925 руб.

Формула лимита по расходу наличных

Если в компании наличная выручка невелика, то выгоднее выбрать вариант определения предельного значения по расходным операциям. Формула такова:

Л = (Ор : К) х Ч, где

Ор – объем расходования наличных за выбранный период, без учета денег, предназначенных для выплаты зарплаты, стипендий и других выплат работникам;

К – количество рабочих дней в выбранном периоде (не более 92-х);

Ч – число дней, проходящих между очередным снятием наличных с расчетного счета (за исключением снятия для выплаты зарплат, стипендий и иных выплат сотрудникам).

Пример

В организации решено для определения лимитной суммы взять один расчетный месяц — август 2019 г. За этот период с банковского счета было снято на расходы 814200 руб., в том числе на зарплату – 482500 руб. Деньги компания снимает 1 раз в неделю, график работы – каждый день без выходных.

Расчет на установление лимита остатка кассы на 2020 год компания выполнила так:

расход наличных без учета зарплаты (Ор) составил: 814200 – 482500 = 331700 руб.,

в августе количество отработанных рабочих дней в организации (К) — 31,

число дней между получением денежных средств с банковского счета (Ч) — 7,

итоговая сумма лимита составила: (331700 : 31) х 7 = 74900,00 руб.

В приказе компания указала лимит на 2020 год — 74900 руб.

Таким образом, лимит остатка кассы устанавливается с периодичностью, удобной для компании. Для определения суммы юридическое лицо может выбрать либо объем наличных поступлений, либо расходов. Для расчета можно взять любой отрезок времени, не превышающий 92 рабочих дня. При отсутствии приказа об установлении кассового лимита он считается нулевым, а значит, хранить деньги в кассе по окончании рабочего дня нельзя.

Как рассчитать лимит кассы на 2020 год

Автор: Кирилл Юрьевич Обновлено: 04 января 2020

Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы.

Это продиктовано положением Центробанка РФ №373-П от 12.11.2011 года.

Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия.

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя).

Данные об установленном лимите закрепляются в распорядительном документе.

Например, в приказе, который должен быть подписан руководителем и заверен печатью. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит.

Как рассчитать лимит по кассе

К Положению №373-П дано приложение, в котором дается формула расчета лимита наличных денежных средств по кассе:

Лимит кассы = V / P * N,

V — объем всех поступлений за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одной сдачи наличных в банк до другой сдачи (не должен превышать 7 рабочих дней).

При отсутствии поступлений в кассу расчет делается по следующей формуле:

Лимит кассы = R / P * N,

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и соц. выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, от одного получения по чеку наличных в банке до другого получения, кроме денежных средств, предназначенных для выплаты зарплат и соц. выплат (не должен превышать 7 рабочих дней).

Пример расчета лимита по кассе

Пример 1.

Выберем расчетный период за апрель 2020 года. Его продолжительность 22 дня. Допустим, наличные сдаются в банк один раз в 4 дня. Поступление наличных денежных средств в кассу за этот период составило 560 000 рублей.

Подставляем данные в формулу:

(560 000 /22) х 4 = 101 818 рублей

Пример 2.

Выберем расчетный период за февраль-апрель 2020 года. Его продолжительность 62 дня. Наличные сдаются 1 раз в 10 дней. Поступление наличных денежных средств в кассу за этот период составило 750 000 рублей.

(750 000 / 62) х 10 = 120 967 рублей

Пример 3. Выберем расчетный период за февраль-апрель 2020 года. Его продолжительность 62 дня. Организация не получает наличные денежные средства за товары и услуги. Поступление наличных в кассу происходит по чеку 1 раз в 5 дней. За расчетный период было обналичено 1 235 000 рублей.

Скачать бланк формы №0408020 (расчет на установление лимита) можно по этой ссылке.

Светлана says

Светлана says

Добрый день. А лимит кассы нужно каждый год рассчитывать? (Выручка в кассу не поступает)

Ирина says

Скажите, пожалуйста, а если только начинаешь работать . Т.е. еще не было продаж, как рассчитать лимит кассы?

Аноним says

Из предполагаемой выручки.

Кирилл says

Ирина, согласно Приложению к Положению ЦБ РФ №373-П от 12.10.2011 в таком случае берется ожидаемый объем поступлений наличных денег.

Светлана, если у вас нет выручки, то и лимита остатка быть не может и его рассчитывать не надо.

Светлана says

Валентина says

А если выручка не сдается в банк,

в выдается в под.отчет

Ольга says

мне тоже интересно,как расчитать лимит если в банк не сдается, а выдается либо под отчет либо сдается по расходнику ип,как быть тогда?

Ольга says

если есть р/с, то берите 7 дней, как по формуле…если нет р/с, то можно 10 дней

Мария says

Даже если в банк деньги не сдаются вообще?то брать 7дней?

Виктория says

Добрый день, прошу помочь!

Мы сняли на заработную плату денежные средства с р/счета. Зарплату выдали и деньги еще остались. Что с ними делать, выдавать под отчет?

Кирилл says

Виктория, можно выдать аванс директору.

Если попадете под проверку кассовой дисциплины и если предусмотрено договором с банком, то возможны штрафные санкции. (на практике очень редко)

светлана says

дд.

профсоюзная орг(юр.лицо) получает деньги в банке 1раз в месяц по чеку в среднем 70тыс.

какой лимит кассы должен быть при таком раскладе

Лариса says

В марте месяце 2014 г. мы закупили товар с 18% НДС,

в первом квартале в декларации мы эту сумму предъявили к возмещению, а в апреле 2014 г.,

мы этот товар продали по ставке 0% НДС на экспорт,

в 3 квартале 2014 г. нам пришло подтверждение с Таможни,

нужен ли восстанавливающий НДС и как правильно это сделать (рассчитать).

Галина says

Добрый день!

Подскажите пожалуйста.

Только начинаем работать. Принимаем деньги у физ. лиц для переводов без открытия счета.

Сдаем в банк ежедневно принятые деньги и получаем из банка для выдачи.

В итоге могут не приходить для получения и в кассе остается наличка. Нужно ли рассчитать лимит кассы и как его рассчитать.

Заранее благодарю.

Кирилл says

Галина, С 1 июня 2014 года, индивидуальные предприниматели и субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Рита says

А если ИП и соответсвенно нет приказа о лимите кассы, то могут быть штрафы если деньги сдаются не день в день в банк?

Аноним says

Сколько денег можно хранить в кассе оргонизации

Аноним says

Добрый день! Подскажите, пожалуйста, нужно ли ежегодно переустанавливать лимит в кассе? Последний раз переустанавливали 02.06.2014 г. В 2015 поменяли организационно-правовую фору с ЗАО на АО. Нужен ли новый приказ о лимите на текущий год?

Марина says

Можно ли установить лимит кассы меньше расчетного? Например, 120 000р, если расчетное значение получилось 121 130р?

Аноним says

Здравствуйте. Скажите при расчете лимита кассы L = V / P * N,где V — объем всех поступлений за расчетный период. Как производить расчет Д.50-К 62. или же Д.50-К62 — д 62-к 50. за ранее благодарна

Анна says

Как расчетать лимит кассы при командиррвочных расходов и работы разъездного характера?

Аноним says

Рассчитать лимит кассы предприятия ООО «Услуги» ( вид деятельности — услуги, режим работы с 9-00 до 18-00, выходной — суббота, воскресенье).

Исходные данные:

Деньги в банке организация получает 2 раза в месяц через 16 дней.

Денежные затраты за неделю (5 дней) — 20 000 рублей.

Инна says

Здравствуйте!

Не понимаю, если мы хотим рассчитать лимит на год, (но расчетный период же не может быть более 92 дней), как поступить?

И если нам поступают деньги (не наша выручка), то есть мы оказываем услуги организациям (прием и выдача посылок)., мы же их не включаем в расчет лимита?