Перерасчет страховых взносов

Страховые взносы 2018: расчеты и перерасчеты в 1С

Перерасчеты составляют неотъемлемую часть расчета заработной платы. Поступающие в бухгалтерию с некоторым опозданием сведения о больничных листах, отпусках или прогулах работников влекут перерасчеты зарплаты и, соответственно, страховых взносов. Об отражении расчетов и перерасчетов страховых взносов в учете и регламентированной отчетности в программе «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают эксперты 1С.

При перерасчете заработной платы возникает необходимость в перерасчете страховых взносов. Кроме того, причиной перерасчета взносов может быть и изменение тарифа в течение года или обнаружение ошибок, например, невключение расчета в базу по страховым взносам.

В этих случаях у бухгалтера возникают вопросы о необходимости, обязанности и праве подавать уточненные сведения в ИФНС.

Согласно пункту 1.2 Порядка заполнения расчета по страховым взносам, приведенному в Приложении № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@, плательщик обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный отчет, если обнаружились неотраженные или неполные сведения, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате.

Принимая решение, подавать ли уточненный расчет, бухгалтер должен ответить на следующие вопросы:

- все ли сведения были отражены;

- были ли допущены ошибки, и привели ли они к занижению суммы страховых взносов к уплате.

Представление уточненного Расчета может быть обязанностью, правом и вынужденной необходимостью.

Уточненный Расчет по страховым взносам

Обязанность сдать уточненный расчет возникает, если после представления отчета в ИФНС оказалось, что переданы неполные или неверные сведения о сотрудниках, или обнаружились ошибки, приводящие к занижению суммы страховых взносов к уплате.

Виды распространенных ошибок, требующих обязательного представления уточненного Расчета:

1. Сотрудник не сообщил своевременно об изменениях в своих личных данных, и в ИФНС представлены недостоверные сведения о нем в Разделе 3 Расчета.

2. Сотрудник работал в подразделении, у которого есть право на применение льготного тарифа страховых взносов. Затем был переведен в подразделение, где применяется основной тариф страховых взносов. Информация о переводе сотрудника поступила в бухгалтерию с опозданием. Расчет взносов был произведен ошибочно по льготному тарифу.

3. На этапе начальной настройки программы «1С:Зарплата и управление персоналом 8» допустили ошибку, исключив премию из расчетной базы по страховым взносам. Исправление ошибки приводит к доначислению взносов.

4. Подразделение с льготным тарифом теряет право на его применение, но информация до расчетчика зарплаты доходит с опозданием. Перерасчет по основному тарифу приводит к увеличению суммы страховых взносов, подлежащей уплате.

5. При расчете страховых взносов в программе не было указано, что должность перечислена в списке вредных профессий, подлежащих обложению по дополнительным тарифам. После обнаружения и исправления ошибки в результате пересчета образовалась недоплата страховых взносов по дополнительным тарифам.

Рассмотрим особенности перерасчета страховых взносов в «1С:Зарплате и управлении персоналом 8» редакции 3 на примерах.

Пример 1

Сотрудница В.С. Плющ работает на складе кладовщиком с окладом 10 000 руб. Склад — обособленное подразделение с правом применения льготного тарифа страховых взносов Резиденты технико-внедренческой особой экономической зоны (рис. 1). После сдачи Расчета за полугодие 2018 года выясняется, что подразделение потеряло право на применение льготного тарифа еще с февраля 2018 года.

Рис. 1. Карточка обособленного подразделения «Склад»

При расчете страховых взносов для подразделения Склад применялся льготный тариф страховых взносов Резиденты технико-внедренческой особой экономической зоны (код тарифа «05»). Этот тариф предусматривает в 2018 году отчисления в ПФР в размере 13 %; в ФСС 2,9 %; в ФФОМС 5,1 %. Именно так и производился расчет взносов для сотрудницы В.С. Плющ. При ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР — 1 300 руб.;

- в ФФОМС — 510 руб.;

- в ФСС — 290 руб.

Указанные суммы были отражены в расчете по страховым взносам за I квартал 2018 года.

Когда выяснилось, что подразделение утратило право на применение льготного тарифа страховых взносов, то в соответствии с письмами ФНС России от 25.10.2017 №?ГД-4-11/21611@ и Минфина России от 18.12.2017 №?03-15-06/84443 появилась необходимость представить уточняющий Расчет. Для его формирования надлежит пересчитать страховые взносы с новыми ставками.

В карточке Подразделения следует очистить поле Льготный тариф страх. взносов. Теперь для подразделения применяется тариф, используемый для организации и указанный в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика в поле Вид тарифа.

В Примере 1 для организации установлен Основной тариф страховых взносов (код тарифа «01»), предусматривающий в 2018 году ставки отчислений: в ПФР в размере 22 %; ФСС 2,9 %; ФФОМС 5,1 %. Очевидно, что в ПФР «недоплачено» 9 % взносов (22 % — 13 %), и изменился код тарифа.

В рассматриваемом Примере 1 для перерасчета взносов следует пересмотреть порядок учета доходов. Для регистрации порядка учета доходов и пересчета страховых взносов прошлого периода предназначен документ Перерасчеты страховых взносов (меню Налоги и взносы). На закладке Сведения о доходах необходимо вручную уточнить все доходы сотрудников. При этом на закладке Исчисленные взносы автоматически будет произведен перерасчет страховых взносов.

В результате перерасчета страховых взносов сотрудницы В.С. Плющ при ежемесячном заработке 10 000 руб. сумма страховых отчислений за месяц составила:

- в ПФР — 2 200 руб.;

- в ФФОМС и в ФСС — сумма не изменилась и составила, соответственно, 510 руб. и 290 руб.

После выполнения перерасчетов страховых взносов за I квартал следует подготовить уточняющие Расчеты. Используя сервис 1С-Отчетность, необходимо создать новые отчеты за исправляемые периоды и на Титульном листе указать Номер корректировки (рис. 2). Уточнения коснулись всех сотрудников подразделения, так как у всех изменился код тарифа. Поэтому Разделы 3 в уточненном Расчете формируются по всем сотрудникам подразделения. В других случаях, когда формирование уточненного Расчета вызвано изменениями в данных или начислениях отдельных сотрудников, в Разделе 3 отображаются данные только по этим сотрудникам. Остальные разделы уточняющего Расчета в любом случае заполняются полностью новыми данными.

Рис. 2. Титульный лист уточняющего расчета по страховым взносам за I квартал 2018 года

Право представления уточненного Расчета по страховым взносам

Страхователи могут представить в инспекцию уточненный Расчет, если обнаружили ошибки, приводящие к завышению суммы страховых взносов. На самом деле, при очередном расчете взносов в текущем периоде производится перерасчет, и результат отражается в отчете за очередной период. Варианты ситуаций, позволяющие представить уточненный Расчет:

1. Сотруднику начислили зарплату за полный отработанный месяц. Расчет по страховым взносам сдали в ИФНС, но впоследствии выяснилось, что сотрудник был на больничном или в отпуске за свой счет. Начисление, не входящее в базу для расчета взносов, заменило начисление, облагавшееся страховыми взносами, что привело к переплате взносов.

2. Любые перерасчеты начислений сотрудника, приводящие к перерасчету страховых взносов в сторону их уменьшения.

Пример 2

Сотрудник С.С. Горбунков, старший экономист ООО «Гипрорыба», в последнюю неделю июня 2018 года уехал в командировку на период с 25.06.2018 по 15.07.2018. Уже после представления отчета в налоговую инспекцию выяснилось, что сотрудник в командировке заболел.

При расчете заработной платы за июнь сотруднику С.С. Горбункову были начислены:

- оплата по окладу — 7 500 руб.;

- оплата командировки (по среднему заработку) за июнь — 2 500 руб.

Исчислены страховые взносы по основному тарифу. В июне взносы с зарплаты С.С. Горбункова составили:

- в ПФР — 2 200 руб.;

- в ФФОМС — 510 руб.;

- в ФСС — 290 руб.

Эти взносы были уплачены и включены в Расчет за полугодие 2018 года. Представленный в бухгалтерию больничный лист на период 25.06.2018-30.06.2018 не создает причины для формирования уточненного Расчета. Зарегистрированный в программе документ Больничный лист сторнирует начисленную ранее сумму командировочных (рис. 3).

Рис. 3. Перерасчет командировочных в документе «Больничный лист»

Больничный лист поступил в организацию в июле. Это не является ошибочной ситуацией и не приводит к недоплате страховых взносов. Так как сумма, начисленная по больничному листу, страховыми взносами не облагается, то возникла переплата взносов в размере:

- в ПФР — 550 руб.;

- в ФФОМС — 127,50 руб.;

- в ФСС — 72,50 руб.

В программе Больничный лист, зарегистрированный Июлем 2018, влияет на расчет страховых взносов в текущем месяце, уменьшая расчетную базу.

Законодательных требований к представлению уточненного Расчета в такой ситуации нет. Все перерасчеты происходят очередным периодом и отражаются в очередных отчетах. Но при этом организация вправе уточнить отчет за полугодие и уведомить ИФНС о произошедшей переплате, представив уточненку.

Однако до окончания месяца не следует делать поспешных уточнений Расчета. Ведь в течение месяца регистрируются различные документы. В какой-то момент документ Больничный лист действительно может отсторнировать доходы прошлого месяца, а по результатам расчета зарплаты за месяц иной документ, например, Начисление зарплаты и взносов, произведет доначисления, превышающие сторно-доходы прошлого периода. В результате на сумму сторно командировки уменьшатся доходы текущего месяца, никаких минусов за прошлый месяц не останется, и корректирующий отчет изменений не покажет.

Необходимость представления уточненного Расчета по страховым взносам

В ряде случаев, несмотря на отсутствие обязанности по представлению уточненного Расчета, у страхователя нет иной возможности сообщить о своей переплате взносов, кроме подачи уточненки:

1. У сотрудника в результате перерасчета взносов в текущем периоде образовывается отрицательная сумма. Отчет с отрицательной суммой не может быть сдан в ИФНС. Следовательно, выход один — сформировать уточненный отчет за прошлый период.

2. Сотрудник работал на вредном производстве. Страховые взносы исчислялись по дополнительному тарифу. Информация о переводе сотрудника на работу с обычными условиями труда поступила в бухгалтерию с опозданием. В результате перерасчета невозможно уменьшить исчисленные взносы по дополнительному тарифу, ведь начисления сотрудника в текущем периоде уже не облагаются взносами по дополнительному тарифу.

Пример 3

В продолжение Примера 2 предположим, что сотрудник сразу после болезни уволился.

В этом случае, в отличие от предыдущего Примера 2, отрицательная сумма страховых взносов, образовавшаяся при сторнировании командировки, не будет компенсирована начислениями. Несмотря на то, что за счет начислений других сотрудников общая сумма страховых взносов будет положительной, в Разделе 3 у сотрудника останутся отрицательные значения, а это недопустимо. И поэтому бухгалтеру придется создать документ Перерасчеты страховых взносов, пересчитать взносы за июнь, сформировать и представить в ИФНС уточненный Расчет.

Программа «1С:Зарплата и управление персоналом 8» автоматизирует процесс перерасчета страховых взносов. С помощью сервиса 1С-Отчетность исходные и уточняющие расчеты по страховым взносам формируются автоматически. Однако принятие решения о подготовке уточняющего Расчета остается за бухгалтером. Проанализировав последствия регистрации документа, меняющего расчеты в периоде, за который уже представлен отчет, бухгалтер либо выполняет перерасчет страховых взносов за прошлый период, либо расчет автоматически происходит текущем месяцем.

От редакции. В статье «Расчет по страховым взносам: в 1С изменился механизм проверки контрольных соотношений» читайте о реализованном в «1С:Предприятии 8» механизме проверки контрольных соотношений расчета по страховым взносам, который учитывает данные корректировочных Расчетов.

Перерасчет в РСВ взносов с отпускных за неотработанные дни

Когда перерасчет взносов можно отразить в текущем периоде

О порядке удержания по нормам ТК сумм отпускных, выплаченных за дни, отгулянные авансом, а также о добровольном возмещении работником суммы долга при увольнении мы уже рассказывали на с. 75.

Разумеется, долг у работника за неотработанные дни отпуска возникает только потому, что он увольняется до конца рабочего года, за который ему был предоставлен отпуск. А вовсе не из-за того, что отпуск был предоставлен работнику с нарушением закон а статьи 122, 123 ТК РФ .

А раз на момент предоставления отпуска отпускные были выплачены правомерно, то никакой ошибки не было. И получается, что перерасчет надо отражать в периоде увольнения.

Формы отчетности в электронном виде можно найти:

Однако ФНС уже дважды разъясняла, что в расчете по взносам за текущий отчетный (расчетный) период сумма произведенного перерасчета за предшествующий период не отражается. Нужно подавать уточненный расчет за предшествующий отчетный (расчетный) перио д Письма ФНС от 11.10.2017 № ГД-4-11/20479 , от 24.08.2017 № БС-4-11/16793@ .

Но если начисленного работнику в месяце увольнения дохода хватает для того, чтобы удержать сумму отпускных за неотработанные дни отпуска, то так ли уж необходима уточненка?

При исчислении налога на прибыль в месяце увольнения работника нужно учесть во внереализационных доходах сумму, которую вы удержали за неотработанные дни отпуска из его зарплаты при увольнени и Письма Минфина от 03.12.2009 № 03-03-05/224 ; УФНС по г. Москве от 11.01.2007 № 21-08/001467@ .

Например, в октябре работник увольняется. За отработанные дни октября при окончательном расчете ему начислена зарплата в размере 20 000 руб., НДФЛ с нее — 2600 руб. Но в июне он отгулял часть отпуска авансом. Начисленная сумма за неотработанные дни отпуска составила 2000 руб. Излишне выплаченные отпускные за вычетом НДФЛ в размере 1740 руб. (2000 руб. – (2000 руб. х 13%)) были удержаны из октябрьской зарплаты при увольнении. То есть с учетом удержаний НДФЛ и суммы за неотработанные дни отпуска на руки работнику выплачено 15 660 руб. (20 000 руб. – 2600 руб. – 1740 руб.).

Какова будет база для исчисления страховых взносов за октябрь 2017 г. — начисленная зарплата в размере 20 000 руб. или же зарплата за вычетом начисленных неотработанных отпускных в размере 18 000 руб. (20 000 руб. – 2000 руб.)?

Определение базы по взносам в периоде перерасчета отпускных

— Учитывая, что база для исчисления страховых взносов определяется нарастающим итого м п. 1 ст. 421 НК РФ , в октябре она будет определяться как сумма начисленной зарплаты за вычетом суммы удержаний за неотработанные дни отпуска. То есть база составит 18 000 руб.

В случае если после корректировки базы для исчисления страховых взносов в текущем отчетном периоде ее значение больше или равно 0, уточненный расчет по страховым взносам представлять не нужно. Все корректировки отражаются в текущем периоде путем уменьшения базы для исчисления страховых взносов.

Когда без уточненки не обойтись

Но есть ситуация, в которой перерасчет взносов просто не удастся отразить в расчете по взносам в текущем периоде. Это когда сумма удержаний перекрывает начисленную при увольнении сумму дохода.

Представление уточненного расчета по взносам при перерасчете отпускных

— Уточненный расчет по страховым взносам необходимо подавать только в случае, если в результате корректировки (перерасчета отпускных) в текущем отчетном периоде возникли отрицательные значения в части базы для исчисления страховых взносов и, соответственно, отрицательные суммы начисленных взносов. Ведь они не могут быть разнесены на лицевые счета застрахованных лиц в системе обязательного пенсионного страховани я Письма ФНС от 11.10.2017 № ГД-4-11/20479 , от 24.08.2017 № БС-4-11/16793@ .

Условие. Организация уплачивает страховые взносы по основным тарифам. В июне работнику были начислены отпускные в сумме 20 000 руб. Суммы начисленных на них взносов составили:

• на ОПС — 4400 руб. (20 000 руб. х 22%);

• на ОМС — 1020 руб. (20 000 руб. х 5,1%);

• на ВНиМ — 580 руб. (20 000 руб. х 2,9%).

Увольняется работник 10 ноября (последний рабочий день). При окончательном расчете за ноябрь ему начислили зарплату 5000 руб., НДФЛ с нее — 650 руб.

Однако отпуск работнику частично был предоставлен авансом. Сумма отпускных за неотработанные дни — 10 000 руб., НДФЛ с них — 1300 руб.

Работник согласился погасить всю сумму долга (8700 руб. за вычетом удержанного у него НДФЛ). Он написал заявление об удержании суммы «неотработанных отпускных» из последней зарплаты в размере 4350 руб. (5000 руб. – 650 руб.). А недостающую сумму в размере 4350 руб. (8700 руб. – 4350 руб.) внес в кассу организации.

Решение. В ноябре при перерасчете начисленной суммы отпускных и уменьшении на них начисленной зарплаты получается отрицательная база по страховым взносам: – 5000 руб. (5000 руб. – 10 000 руб.).

А поскольку в расчете по взносам отрицательных сумм быть не должно, придется подавать уточненный расчет не только за полугодие, но и за 9 месяцев. Ведь расчет заполняется нарастающим итогом с начала года.

В уточненном расчете за полугодие 2017 г. корректируются следующие показател и приложение № 1 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@ :

1) сумма выплат, начисленных в пользу физлиц, — это строки 030 подразделов 1.1 (взносы на ОПС) и 1.2 (взносы на ОМС) приложения № 1 к разделу 1 и строка 020 приложения № 2 (взносы на ВНиМ) к разделу 1. В них вместо 20 000 руб. надо указать пересчитанную сумму отпускных за июнь — 10 000 руб.;

2) база для исчисления взносов — это строки 050 подразделов 1.1, 1.2 приложения № 1 к разделу 1 и приложения № 2 к разделу 1. Базы будут совпадать с суммой выплат в пользу физлиц. То есть в строках 050 вместо 20 000 руб. надо указать 10 000 руб.;

3) сумма взносов на ОПС по строке 060 в подразделе 1.1 приложения № 1 к разделу 1. Ее надо указать исходя из уточненной базы, а именно 2200 руб. (10 000 руб. х 22%). Также сумму взносов нужно изменить и в подразделе 3.2.1 по работнику, которому сделан перерасчет. В блоке за июнь нужно указать:

• пересчитанную сумму отпускных (10 000 руб.) — по графам 210 (сумма выплат и иных вознаграждений) и 220 (база по ОПС);

• пересчитанную сумму взносов на ОПС (2200 руб.) — по графе 240.

Разумеется, в подразделе 3.2.1 уменьшатся и итоговые данные за II квартал по этому работнику — суммы выплат, база по взносам и сумма пенсионных взносов будут меньше соответственно на 10 000 руб. (графы 250 и 220) и 2200 руб. (графа 240);

4) сумма взносов на ОМС по строке 060 в подразделе 1.2 приложения № 1 к разделу 1 — 510 руб. (10 000 руб. х 5,1%);

5) сумма взносов на ВНиМ по строке 060 в приложении № 2 к разделу 1 — 290 руб. (10 000 руб. х 2,9%);

6) сумма взносов по каждому виду в разделе 1, где отражаются сводные данные за отчетный период и за последний квартал, — строки 030 и 033 по взносам на ОПС, строки 050 и 053 — по взносам на ОМС, строки 110 и 113 или 120 и 123 по взносам на ВНиМ.

В уточненном расчете за 9 месяцев 2017 г. также нужно откорректировать подразделы, приложения и раздел 1, в которых данные отражаются нарастающим итогом. То есть за исключением раздела 3 по уволившемуся работнику.

После представления этого уточненного расчета за полугодие образуется переплата по всем видам взносов:

• на ОПС — 2200 руб. (4400 руб. – 2200 руб.);

• на ОМС — 510 руб. (1020 руб. – 510 руб.);

• на ВНиМ — 290 руб. (580 руб. – 290 руб.).

Переплату по взносам на ОМС и ВНиМ можно зачесть в счет предстоящей уплаты каждого вида взносо в п. 1.1 ст. 78 НК РФ .

А вот переплата по взносам на ОПС в размере 2200 руб. для вас будет потеряна. Ее не получится зачесть в счет предстоящей уплаты взносов по этому работнику, поскольку он уволился. Но и вернуть ее не удастся, так как изначально взносы в сумме 4400 руб. уже учтены на личном счете работника в системе ОПС п. 6.1 ст. 78 НК РФ . Ведь информацию из раздела 3, в частности о суммах взносов, ФНС передает в ПФР для разнесения по индивидуальным счетам физлиц не позднее 10-го числа месяца, следующего за месяцем представления расчета по взноса м Порядок, утв. ФНС № ММВ-23-1/20@, Правлением ПФР № 4И 21.09.2016 .

Вам не придется подавать уточненные расчеты по взносам, только если ваш работник откажется от добровольного погашения долга. Ведь тогда вы вправе удержать лишь 20% из увольнительных выпла т статьи 137, 138 ТК РФ . Так что в этом случае база по взносам в месяце увольнения никогда не будет отрицательной.

Перерасчет страховых взносов ФСС НС

В середине года организация оформила документы на получение скидки к страховым взносам ФСС НС. Необходимо пересчитать взносы с начала года и отразить это в бухучете.

Цитата линии техподдержки: «Ситуация с исправлением подобных учетных ошибок не обслуживается в программе автоматически.»

Пришлось создавать свой велосипед.

Первая и самая главная — желание не изменять документы по рассчету налогов, проводок, прочего в прошлых периодах.

Вторая (как следствие первой) — желание избежать ручного выявления разницы по куче проводок в каждом месяце (человек запросто может ошибиться при подсчете).

Порядок выполнения действий:

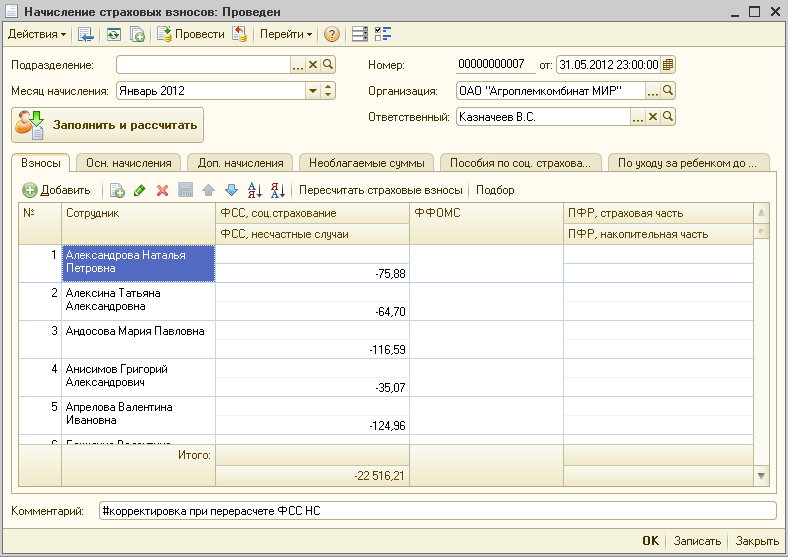

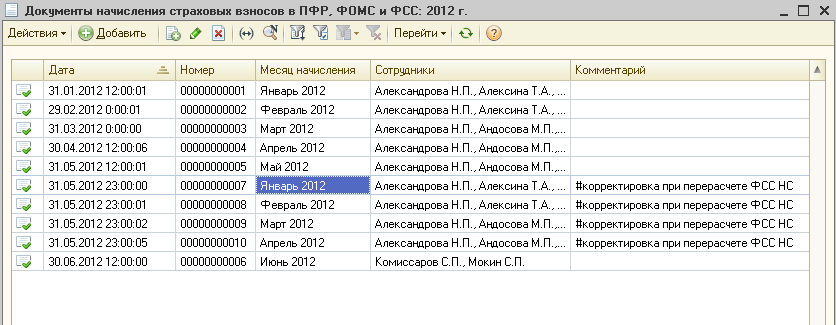

1. Выполняем перерасчет страховых взносов.

Создаем новый документ «Начисление страховых взносов» за каждый перерасчитываемый период. Нажимаем кнопку «Заполнить и рассчитать». Документ заполнится разницами между начисленными ранее и рассчитанными по новым данным страховым взносам. Все табличные части, кроме «Взносы», должны быть пустыми. Если это не так, значит вы производили какие то действия, повлекшие изменение рассчетных данных, и не перерасчитали после этого страховые взносы. При необходимости можно внести требуемые изменения в документ.

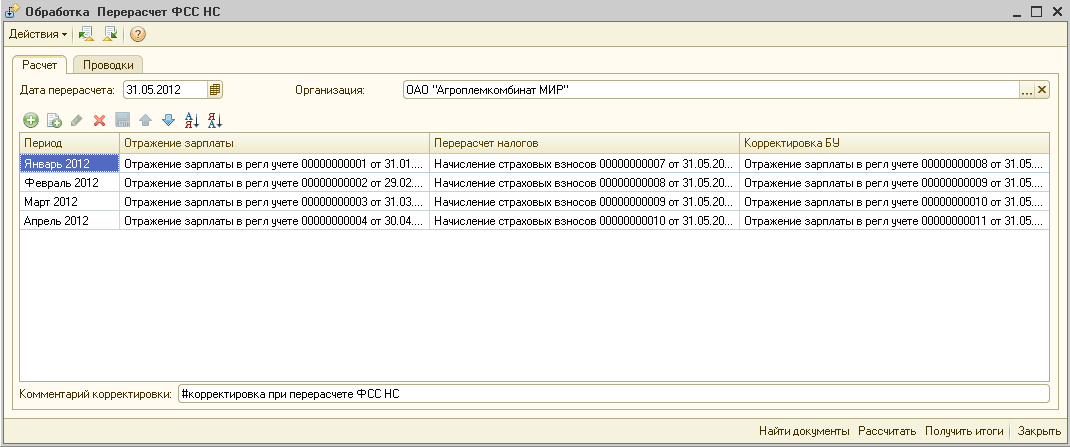

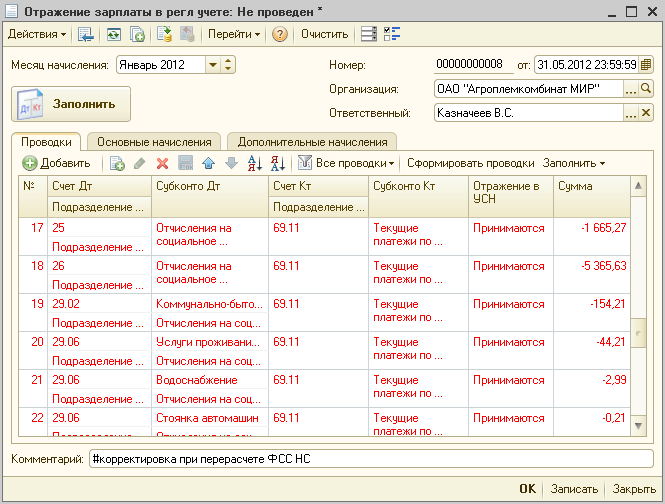

2. Выполняем перерасчет отражения зарплаты в бухучете.

Открываем обработку. Указываем дату перерасчета, организацию.

2.1. Нажимаем кнопку «Найти документы» (документы перерасчетов должны иметь комментарий указанный в поле «комментарий корректировки», за каждый период должно быть не более одного документа каждого типа (один — отражение в регл.учете, один — перерасчет налогов, один — корректировка отражения в регл.учете)). Документы по корректировке отражения зарплаты в регл.учете можно заранее не создавать. Лишние строчки в заполнившейся табличной части при необходимости можно удалить.

2.2. Нажимаем кнопку «Рассчитать». При необходимости создадутся документы по корректировке отражения зарплаты в регл.учете. В этих документах должна быть заполнена только табличная часть «Проводки». В табличной части «Проводки» должны быть только данные по перерасчету страховых взносов. Если это не так, значит вы производили какие то действия, повлекшие изменение рассчетных данных, и не перерасчитали после этого отражение зарплаты в регл.учете. При необходимости можно внести требуемые изменения в документы.

2.3. Нажимаем кнопку «Получить итоги». На закладке «Проводки» получаем итоговые проводки по всем документам-перерасчетам. Дальнейшие действия на ваш выбор. Можно в бухгалтерии сторнировать выгрузку за прошлые периоды и выгружать данные заново. Можно создать документ отражения зарпалаты в текущем периоде и внести в него итоговые корректирующие проводки.

Даже если ИП не работает, ему могут начислить страховые взносы по максимуму. Но потом пересчитают

22.09.17 г. Мы обещали держать вас в курсе по поводу ситуации со взносами ИП. Минфин провел совещание с председателем Пенсионного фонда. Ведомства договорились, что всё-таки пересчитают взносы опоздавшим с декларацией. Но это не поможет тем, с кого долги уже взыскивают по решению суда.

Ситуация такая: предпринимателям начали присылать уведомления, что у них долги по пенсионным взносам на десятки и даже сотни тысяч рублей. При этом предприниматели либо не работали, либо уже платили взносы — просто забыли подать декларацию.

Это выглядит диковато: человек не работал, не получал доход и даже вовремя всё платил. Просто он по незнанию или из-за халатности не сдал один документ — а ему больше ста тысяч рублей недоимки. Или даже двести.

Это может коснуться всех ИП , даже если они не работали и не зарабатывали все последние годы. И даже тех, кто пока никаких уведомлений не получал.

Корень проблемы в декларации. Каждый год ИП должны сообщать в налоговую, сколько они заработали и сколько заплатили налогов и взносов. Если этого не сделать вовремя, могут начислить взносов по бешеной ставке. Такой закон.

Но камень преткновения не в самом законе, а в таком нюансе: можно ли ИП исправиться? Например, он забыл подать декларацию, но по факту платил взносы и вообще вел себя хорошо. Может ли он подать декларацию и получить перерасчет, чтобы не платить бешеные взносы? Например, если вспомнит сам или узнает от налоговой о нарушении.

Пенсионный фонд сказал: нет, нельзя. Пропустили подачу декларации — платите огромные взносы, мы ничего не знаем и пересчитывать не будем. Формально у пенсионного фонда нет оснований для уменьшения начислений опоздавшим с отчетами.

Всё это касается взносов и начислений, которые пришлись на период до 2017 года , когда ими занимался пенсионный фонд. По всему новому действуют другие правила: сейчас взносами занимается налоговая, а в кодексе отдельная глава. И там такого правила по доначислениям из-за просроченной декларации нет.

За что начисляют повышенные страховые взносы?

Повышенные взносы начисляют за то, что предприниматель не отчитался о своих доходах за год. Даже если доходов вообще не было, всё равно нужно подать декларацию. Декларация — это отчет. В нем может быть ноль, но сам отчет должен быть.

По закону все ИП платят за себя фиксированные взносы — в пенсионный фонд и на медицинское страхование. Сумма зависит от МРОТ и дохода. В 2015 году каждому ИП даже при нулевом доходе нужно было заплатить 22 тысячи рублей. В 2016 году — 23 тысячи, а в 2017 — почти 28 тысяч.

И вот каждый год предприниматели подают декларацию в налоговую. Там они указывают, сколько заработали и сколько страховых взносов заплатили. Пенсионный фонд и налоговая получают эти данные и проверяют, правильно ли предприниматель посчитал взносы и всё ли заплатил в бюджет. Если правильно — его не трогают. Ну или что-то доначислят.

А если предприниматель не подавал декларацию, то пенсионный фонд не мог проверить начисления. Тогда взносы считали с повышенным коэффициентом — в 8 раз больше, чем фиксированная сумма. Это не прихоть пенсионного фонда, а требование закона.

Пенсионный фонд каждый год ждал данных о доходах из налоговой до 15 июня. Потом имел полное право доначислить по максимальному тарифу.

Но ведь этот закон о взносах уже не действует!

Этот закон действовал до 1 января 2017 года, пока страховыми взносами занимался пенсионный фонд. Потом их передали налоговой — сейчас начисления и уплату проверяет она.

Но теми суммами, которые предприниматели начисляли по 2016 год включительно, заведовал пенсионный фонд. Если накопились долги, налоговая не имеет права их пересчитывать — это не их сфера ответственности. А вот взыскивать их она обязана.

Кого тогда это касается?

Некоторые предприниматели не ведут бизнес и не подают декларации. Кто-то оформил ИП на себя по просьбе родственника и думает, что за него всё сдают и платят в срок. Бывает, что человек не знает, что и когда нужно сдавать в налоговую: взносы платит, а отчеты не отправляет. Или думает, что нет дохода — нет и декларации. Все они под угрозой начисления по повышенному тарифу.

Даже если за 2015 год предприниматель ничего не заработал и всего лишь не подал нулевую декларацию, пенсионный фонд выставит ему недоимку по страховым пенсионным взносам — 148 тысяч рублей. Даже если ИП честно и вовремя заплатил положенный минимум 18 тысяч.

Если не подать декларацию еще и за 2014 год, пенсионные взносы тоже посчитают по максимуму — 138 тысяч рублей плюсом к положенным 17 тысячам.

Данные о долгах на 1 января 2017 года пенсионный фонд передал в налоговую. И взыскивать эти недоимки теперь будет она. Сделать это очень просто: ИП отвечают по своим долгам личным имуществом. Из-за двух просроченных деклараций можно запросто лишиться машины или вляпаться во что-нибудь похуже.

Если не подал декларацию вовремя, можно ведь подать позже. Тогда начисления скорректируют и уберут недоимку?

О том и речь, что нет. Свою позицию по этому поводу пенсионный фонд как раз и разъяснил в недавнем письме. Чтобы пересчитали взносы за 2014 год, декларацию нужно было подать в 2015. За 2015 год пересчитают, только если отчитаться в 2016.

А если подать декларацию на год позже положенного — например в 2017, — пенсионный фонд не будет пересчитывать взносы. Так и оставят максимум.

Говорят, что для пересчета нет оснований по закону. Даже если налоговая передаст в пенсионный фонд просроченную декларацию, из которой будет понятно, что ИП в прошлые годы заработал меньше лимита в 300 тысяч или вообще ничего, недоимку не уменьшат. Даже если за 2014 или 2015 годы предприниматель перечислил все взносы, придется доплатить еще кучу денег.

Пока это официальная позиция пенсионного фонда. Ее должны придерживаться все территориальные отделения.

Что по этому поводу думает налоговая?

Налоговая на стороне предпринимателей и считает, что это незаконно. Такой подход нарушает права налогоплательщиков. Если предприниматель исправился и отчитался, взносы нужно пересчитать с учетом реальных доходов.

Налоговая и пенсионный фонд обмениваются информацией по своим каналам. Если какой-то ИП опомнится и пришлет декларацию за прошлые периоды, пенсионный фонд точно узнает об этом.

В законе нет прямого указания, что пенсионный фонд обязан пересчитать взносы. Но и запрета на пересчет тоже нет. И если бы пенсионный фонд согласился пересчитывать взносы, он бы ничего не нарушил. Но он не соглашается.

Пока это всего лишь мнение налоговой против позиции пенсионного фонда. Ситуацию обещают обсудить на совещании в Минфине. Может быть, тогда все договорятся и предпринимателям спишут долги. А может быть, Минфин согласится с ПФ и придется платить. Мы расскажем, чем всё закончится.

Если налоговая согласна пересчитать взносы, почему она сама не может этого сделать?

Налоговая администрирует взносы с 1 января 2017 года. Повлиять на начисления до этой даты она не может. Пенсионный фонд говорит: вот у этого ИП есть долг 150 тысяч рублей из-за несданной декларации. Налоговая не может уменьшить эту сумму и обязана взыскивать недоимку.

Разбираться по долгам и переплатам до 2017 года нужно с пенсионным фондом. Если получится, фонд передаст в налоговую новые данные.

Если я сдал декларацию — хоть и с просрочкой, но всё-таки сдал, — что теперь будет?

Главное — успеть сдать в тот год, когда положено по закону — то есть в течение следующего за отчетным. Например, за 2015 год нужно отчитаться в 2016. Тогда пенсионный фонд согласен пересчитывать взносы с учетом реального дохода даже при просрочке.

Если декларацию за 2015 год сдать в 2017 году, тогда всё — не пересчитают. Но никто не запрещает отстаивать свои права в суде. Пока практика противоречивая, поэтому гарантии успешного исхода дела никто не даст.

Это грабеж! За нулевую декларацию десятки тысяч недоимки?

Это требование закона. Оно не новое — так было и раньше. Чтобы не переплачивать, нужно вовремя сдавать декларации или закрыть ИП за ненадобностью. Это проще и дешевле, чем кажется.

Я не помню про свои декларации. Как проверить, вдруг что-то должен?

В налоговой можно запросить список отчетностей и акт сверки за любой период. Это удобно делать через систему отправки отчетности или ведения бухгалтерии.

Но даже если такого нет, тратить деньги на сверку не придется: сейчас у ИП есть личные кабинеты прямо на сайте nalog.ru.

На всякий случай можно свериться и с пенсионным фондом: отправить запрос по почте или сходить лично.