Расчет себестоимости строительства

Формирование себестоимости строительных работ

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие «прозрачных» цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков «взвинтить» цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.

Себестоимость строительства: определяем по-новому

Минрегионстрой приказом от 31.12.2010 г. №573 утвердил Методические рекомендации по формированию себестоимости строительно-монтажных работ (далее — Методрекомендации №573), которые вступают в силу с 1 апреля 2011 г. Обращаем внимание, что с 01.04.2011 г. утрачивают силу предыдущие Методрекомендации, утвержденные приказом Госстроя от 16.02.2004 г. №30.

Новая методика определения себестоимости строительно-монтажных работ (далее — СМР) не имеет принципиальных отличий от предыдущей, однако имеет некоторые особенности. Давайте ознакомимся с ними поближе.

Методрекомендации №573 определяют производственную себестоимость СМР как совокупность прямых материальных расходов, прямых расходов на оплату труда, других прямых расходов, а также переменных общепроизводственных и постоянных распределенных общепроизводственных расходов, связанных с выполнением СМР. При этом такая себестоимость может быть плановой (определяется на основании технико-экономических расчетов, строительных норм и нормативов) и фактической (фактические расходы на строительство). К объектам расходов, кроме отдельных видов СМР и объектов строительства, этими Методрекомендациями отнесены также и договоры строительного подряда.

Классификация расходов

Расходами Методрекомендации №573 определяют «уменьшение экономических выгод в виде выбытия активов или обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или раздела собственниками)». В основном принцип классификации расходов остался неизменным. Только к признакам, по которым классифицируются расходы, добавилась степень влияния объема СМР на уровень расходов.

Классификация по данному признаку делит расходы на постоянные и переменные. К постоянным относятся расходы, остающиеся неизменными (или почти неизменными) в случае изменения объема выполненных СМР. А переменные расходы изменяются прямо пропорционально изменению объемов СМР. Кроме того, в расходах по месту их возникновения выделены расходы по географическому признаку. Эти расходы отличаются по месту расположения отдельных объектов, находящихся в отдельных областях Украины, в отдельной зарубежной стране, в постоянных региональных группировках страны. Предприятие самостоятельно определяет степень детализации географических регионов.

Важной является также классификация расходов по видам. В соответствии с ней расходы делятся по элементам (для расходов операционной деятельности) и по статьям калькуляции.

По периодам возникновения теперь расходы будут делиться на текущие, долгосрочные и единовременные. Здесь долгосрочные расходы — это расходы, связанные с выполнением долгосрочного договора (его не планируется завершить раньше чем через 1 год с момента осуществления первых расходов или получения аванса). В связи с этим следует отметить также, что до 1 апреля 2011 года пунктом 7.10 Закона о прибыли предусмотрен особый порядок налогообложения долгосрочных договоров. При этом в Законе о прибыли есть иное определение таких договоров. А в НКУ для них не предусмотрено отдельного порядка обложения этим налогом, поэтому со вступлением в силу раздела III НКУ с 1 апреля операции по долгосрочным контрактам (договорам) будут облагаться налогом по общим правилам, то есть по дате подписания акта выполненных работ. И налоговые обязательства по НДС (п. 187.9 НКУ), в отличие от общего порядка, определяются не по первому событию, а по дате фактической передачи исполнителем результатов работ по таким договорам (контрактам). В том же пункте долгосрочный договор определен как договор на изготовление товаров, выполнение работ (услуг) с технологическим циклом производства свыше 1 года, если при этом не предусмотрена поэтапная их сдача.

Группирование расходов по элементам и статьям

Группирование расходов по элементам осуществляется с целью определения общих объемов материальных, трудовых и других ресурсов, используемых строительной организацией в операционной деятельности и для финотчетности (в соответствии с П(С)БУ 3 «Отчет о финансовых результатах»). А по статьям расходы распределяются с целью определения объемов материальных, трудовых и других ресурсов, которые включаются в производственную себестоимость СМР. При этом расходы основной деятельности строительной организации группируются по следующим статьям калькулирования:

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы;

— переменные общепроизводственные и постоянные распределенные общепроизводственные расходы.

Перечень статей калькулирования и их состав может уточняться строительной организацией самостоятельно.

Себестоимость СМР по договору подряда

К себестоимости СМР по договору подряда относятся:

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы (включая, в частности, стоимость выполненных субподрядчиками работ, затраты на эксплуатацию машин и механизмов, аренду). Сюда же отнесем и отчисления на ЕСВ, хотя в соответствии с п. 3 приложения 1 Методрекомендаций к другим прямым расходам относятся «социальные» отчисления по-старому;

— общепроизводственные расходы согласно П(С)БУ 16 «Расходы».

В затраты по договору подряда включаются расходы за период с даты заключения договора подряда до даты его завершения. При этом доходы и расходы в течение выполнения договора подряда признаются с учетом степени завершенности работ на дату баланса — если конечный финрезультат данного договора может быть достоверно оценен. Если он не может быть оценен достоверно, тогда:

1) доход определяется в сумме фактических расходов от начала выполнения договора подряда, в отношении которых существует вероятность их возмещения;

Постоянные расходы — это расходы, остающиеся неизменными в случае изменения объема выполненных СМР.

Переменные расходы изменяются прямо пропорционально изменению объемов СМР.

2) затраты по договору подряда признаются расходами того периода, в течение которого они были понесены.

Если в следующих отчетных периодах нет неопределенности, которая препятствовала в предыдущих периодах получить достоверную оценку конечного финрезультата, то доход и расходы, связанные с выполнением данного договора, признаются согласно п. 3 П(С)БУ 18 «Строительные контракты». Если же на дату баланса существует вероятность того, что общие расходы будут превышать общий доход по данному договору подряда, тогда ожидаемые убытки признаются расходами отчетного периода с включением фактических расходов на выполнение этого договора подряда в себестоимость реализации.

Относительно обязательности и принципов ведения бухучета Методрекомендации №573 отсылают нас к положениям Закона о бухучете — ведь именно на данных бухучета основываются финансовая, налоговая, статистическая и другие виды отчетности, которая использует денежный измеритель. Со своей стороны отметим, что достоверное и своевременное отражение в бухучете всех хозопераций непосредственно влияет на достоверность определения финрезультата не только конкретного договора подряда, но и на рентабельность деятельности всего предприятия.

Пример

Во исполнение СМР-договора на строительство жилого дома в марте произведены следующие расходы (без НДС):

— списаны материалы согласно материальному отчету — на сумму 256000 грн;

— работа машин и механизмов — 84100 грн;

— услуги субподряда — 25000 грн;

— расходы на электроэнергию — 3100 грн;

— транспортные услуги привлеченным транспортом (в том числе работа крана, экскаватора) — 15650 грн;

— вспомогательные материалы (электроды, теплоизоляционные материалы и т. п.) — 12940 грн;

— начислена зарплата и ECB: рабочим, занятым на СМР, — 17300грн (ECB — 6570грн); машинисту крана — 2000 грн (ECB — 760 грн); линейным И TP (прораб, мастер) — 5840 грн (ECB — 2220 грн); аппарату управления (администрация) — 10000 грн (ECB- 3800грн);

— админрасходы (связь, аренда офиса, % за кредит и т. п.) — 15760 грн. Эти расходы являются переменными;

— другие постоянные расходы, связанные с выполнением СМР, — 2310 грн.

В марте другие работы не проводились.

Для целей калькулирования расходов по объекту строительства фактическая себестоимость СМР формируется следующим образом (см. таблицу).

Статьи расходов по формированию себестоимости СМР

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 1 Сущность затрат, их классификация и группировка[2]

1.3. Себестоимость строительной продукции

В процессе своей деятельности организации инвестиционно-строительной сферы несут различные по экономическому содержанию и целевому назначению расходы: на производство и реализацию продукции, расширение и совершенствование производства; удовлетворение социально-культурных потребностей членов трудового коллектива.

Себестоимость представляет собой денежное выражение текущих затрат (природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и пр.) на производство и реализацию продукции. Себестоимость – величина расчетная. Калькуляция себестоимости в управленческом учете, как правило, не совпадает с бухгалтерской, где себестоимость, рассчитывается исключительно для целей налогообложения.

Исчисление себестоимости используется в большинстве технико-экономических расчетов, оно необходимо для определения рентабельности производства, выявления резервов снижения себестоимости, расчета экономического эффекта от внедрения инноваций.

При планировании, калькуляции и учете затрат, составляющих основу управления затратами организации, необходимо определить себестоимость продукции. Включаемые в нее затраты можно сгруппировать по функциональному (целевому) назначению:

— непосредственно связанные с производством и сбытом строительной продукции, обусловленные технологией и организацией производства;

— направленные на техническое и организационное развитие производства;

— используемые на природоохранные цели;

— обусловленные выполнением социальных требований;

— связанные с обслуживанием и управлением производством;

В строительстве используются показатели сметной, плановой и фактической себестоимости СМР.

Сметная себестоимость СМР конкретного объекта недвижимости определяется проектной организацией на основании документов по сметным нормам и текущим ценам на дату ее расчета. Показатель сметной себестоимости является основным для налоговых органов при проверке прибыльности строительного объекта.

Плановая себестоимость представляет собой прогнозное значение предельной величины затрат строительной организации при строительстве объекта. Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров с поставщиками материально-технических ресурсов.

Целями планирования себестоимости строительных работ являются:

— определение величины затрат на производство строительных работ в установленные договорами сроки при наиболее эффективном использовании материалов, рабочей силы, строительных машин и механизмов, других производственных ресурсов;

— соблюдение правил технической эксплуатации основных средств и обеспечение безопасных условий труда;

— определение прибыли и возможностей производственного и социального развития организации исходя из размера прибыли, остающейся в ее распоряжении;

— организация внутреннего коммерческого расчета.

Плановая себестоимость строительных работ определяется с применением системы утвержденных экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства за счет внедрения новой техники и технологии, совершенствования организации и управления и других технико-экономических факторов.

Технико-экономические расчеты проводятся исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяемых на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются условия работы строительной организации; технологические и организационные условия, предусматриваемые проектами организации строительства и проектами работ; результаты анализа уровня затрат в предыдущем году; возможности интенсификации и повышения экономической эффективности строительного производства.

Плановая себестоимость определяется по отдельным объектам и строительной организации в целом. Для ее расчета составляются плановые калькуляции, в которых затраты формируются на объем работ по объекту в планируемом году с учетом снижения затрат за счет повышения технического и организационного уровня строительного производства.

Фактическая себестоимость СМР – это сумма затрат, произведенных строительной организацией в ходе строительства объекта недвижимости в существующих условиях. Определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет собой достоверную информацию о фактических затратах на производство строительных работ. Она служит основой для экономического анализа, прогнозирования и принятия решений по совершенствованию данного вида работ на краткосрочную и долгосрочную перспективу, а также при определении финансовых результатов деятельности строительной организации.

Для оценки уровня и динамики себестоимости СМР вычисляют затраты на 1 р. строительных работ путем деления общей суммы плановой себестоимости СМР на объем работ, выполняемых собственными силами, по их стоимости, учтенной в договорной цене.

В отечественной практике планирования, учета и анализа наиболее часто применяется полная себестоимость. За рубежом, кроме показателя полной себестоимости (total-cost), используется ограниченная (limited), или сокращенная себестоимость (соst-pries).

Целью учета себестоимости СМР является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику, по видам и объектам строительства; выявление отклонений от применяемых норм и плановой себестоимости.

В зарубежной, в частности американской, практике также используются различные виды себестоимости:

— себестоимость по центрам ответственности – для планирования и контроля деятельности ответственных исполнителей;

— полная производственная себестоимость – для установления цен и принятия других оперативных решений в нормальных обстоятельствах;

— прямая производственная себестоимость – для установления цен и принятия других оперативных решений в специфических обстоятельствах, например, при желании использовать свободные мощности и др.

Среди затрат, обусловленных налогообложением прибыли, выделяют нелимитируемые и лимитируемые. Лимитируемые – это затраты, по которым утверждены лимиты, нормы и нормативы. К ним, в частности, относятся компенсации за использование для служебных поездок личных автомобилей; затраты на командировки, мобильную связь; представительские расходы; плата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров; затраты на оплату процентов по кредитам (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов); расходы на рекламу. Учет таких расходов должен быть организован на счетах затрат отдельно в пределах установленных лимитов и сверх действующих лимитов. Величина валовой прибыли будет скорректирована на сумму расходов, превышающих лимит.

Учет затрат на производство строительной продукции осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ. Чаще всего строительная организация ведет учет затрат позаказным методом, где объектом учета является заказ, открываемый на конкретный объект строительства (или вид работ) в соответствии с заключенным договором.

Допускается объединение учета затрат по договорам, заключенным с одним или несколькими заказчиками. Если строительство осуществляется по договору, охватывающему ряд проектов, затраты и финансовый результат по каждому из которых могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

Ранее отмечалось, что организация учета производственных затрат и порядок исчисления фактической себестоимости во многом зависят от типа и характера производства, его организации и технологии. Добавим, что они зависят также от структуры управления производством строительных работ, уровня механизации и автоматизации учетно-вычислительных работ, а также методов учета затрат и калькулирования себестоимости продукции.

Для обобщения всех затрат, включаемых в себестоимость СМР, используются специальные бухгалтерские регистры: журналы-ордера, ведомости, книги.

Система учета затрат обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами. Однако для контроля состава затрат по местам их совершения и исчисления себестоимости необходимо знать не только, что затрачено, но и на какие цели, т. е. учитывать затраты по направлениям, по их отношению к технологическому процессу.

Для целей управления перечень статей затрат устанавливается организацией самостоятельно в зависимости от особенностей технологии производства, характера выпускаемой продукции и других факторов. Вместе с тем правила учета затрат на производство продукции устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету. Методические указания и разъяснения должны давать саморегулируемые профессиональные объединения бухгалтеров.

Итак, себестоимость – один из главных качественных показателей хозяйственной деятельности организации. Ее снижение оказывает прямое влияние на прибыльность производства и может быть достигнуто за счет сокращения материальных затрат, расходов на оплату труда и накладных расходов на единицу продукции и по производству в целом.

Себестоимость СМР, выполненных строительной организацией собственными силами, включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа основных фондов, а также расходы, связанные с особенностями технологии, организации и управления строительным производством, контроля за производственными процессами и качеством строительства.

В организациях, производящих строительные материалы и конструкции, в зависимости от состава затрат различают цеховую себестоимость (прямые затраты плюс общепроизводственные расходы), производственную (цеховая себестоимость плюс общехозяйственные расходы с учетом остатков расходов будущих периодов) и полную (производственная себестоимость продукции плюс коммерческие расходы).

Однако не существует системы калькулирования затрат, позволяющей определить себестоимость единицы строительной продукции со стопроцентной точностью. Любое косвенное отнесение затрат на единицу строительной продукции, как бы хорошо оно не было обосновано, искажает фактическую себестоимость.

Необходимость составления точных калькуляций в рыночных условиях обусловлена наличием конкуренции. Задача калькулирования – вычислить себестоимость, при которой организация получит определенную прибыль, а ее продукция будет конкурентоспособной с точки зрения цены. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Формирование себестоимости строительных работ

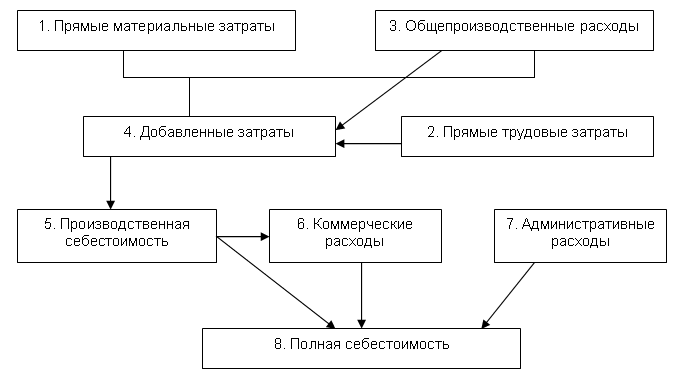

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие «прозрачных» цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков «взвинтить» цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.