Формула расчета налога на имущество 2020

Пример расчета налога на имущество организаций

Новые правила расчета налога на имущество

Согласно действующим нормам фискального законодательства, расчет налога на имущество юридических лиц зависит от того, что конкретно является налогооблагаемой базой.

Налог на имущество организаций — региональное обязательство. Ставки, срок уплаты авансовых платежей, льготы и освобождения обязаны устанавливать органы власти соответствующего региона, субъекта или области.

Особенности расчета

Чиновники определили два варианта расчета налога на имущество. Общепринятый вариант — это исчисление налогооблагаемой базы исходя из среднегодовой стоимости недвижимых активов. Второй случай — это расчет по кадастровой цене. Второй вариант более простой, однако применять его можно только в отношении закрытого перечня объектов. Все имущество, стоимость которого определяется по кадастру, указано в п. 2 ст. 375, ст. 378.2 НК РФ.

Если на балансе одной компании имеются обе категории имущественных активов, то исчислять налоговые обязательства придется отдельно по каждой категории объектов. Иными словами, в расчет среднегодовой стоимости нельзя включать объекты, по которым начислять налог на имущество организаций следует из расчета кадастровой стоимости, и наоборот. Требуется отдельный учет и подсчет.

О том, как рассчитать и учесть налог на имущество организаций с кадастровой стоимостью, мы рассказали в специальной статье «Учет налога на имущество юрлиц, исходя из кадастровой стоимости». Теперь покажем на примере, как рассчитать сумму платежей в бюджет по среднегодовой стоимости объектов.

Порядок исчисления налога на имущество

Размер налога на имущество определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на соответствующий отчетный период. Показатели ставок могут отличаться в зависимости от территориальной принадлежности налогоплательщика. Уточнить текущие значения можно на сайте ФНС, однако максимальное значение не может превышать 2,2 %.

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле расчета налога на имущество организации:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2. — остаточная стоимость имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — остаточная стоимость имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — остаточная стоимость имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2020 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените ставку налога на имущество организаций, расчет-пример далее.

Вариант № 2. По кадастровой стоимости

Исчисление налога на имущество организаций проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете налог на имущество организаций. Узнать показатель можно онлайн — на официальном сайте Росреестра.

Рассчитайте авансовый транш по формуле:

Не забудьте, что обязательства по уплате авансовых платежей по налогу на имущество организаций устанавливают региональные власти.

Пример, как рассчитать налог

Остаточная стоимость объектов недвижимости ООО «ВЕСНА», числа взяты по данным бухгалтерского учета:

Налог на имущество в 2020 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2020 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Также с начала 2020 года будет изменена форма отчетности. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2019 году.

Как изменился налог на имущество в 2020 году

С 1 января 2020 года начнут действовать изменения порядка налогообложения имущественным налогом. Изменения введены Федеральным законом от 29.09.2019 №325-ФЗ и Федеральным законом от 15.04.2019 № 63-ФЗ:

- бухгалтерам больше не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2020 года;

- обновлена форма декларации по налогу на имущество, в ней появились строки для авансовых платежей. Применять новую форму должны организации, которые отчитываются по налогу в 2020 году;

- декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору;

- увеличен список недвижимости, которая облагается налогом по кадастровой стоимости. Теперь это все объекты, которые облагаются налогом на имущество физлиц;

- организации, которые пользуются и распоряжаются недвижимостью на праве оперативного управления или получили ее по концессионному соглашению, тоже платят налог по кадастровой стоимости.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое — нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта.

С каких объектов платят налог на имущество в 2020 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог с жилых помещений и домов, которые не отражены в составе основных средств.

Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению и учтено за балансом).

Кроме того, НК РФ теперь устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не попадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2020 году

Для некоторых видов имущества применяются льготы, освобождающие организацию от уплаты налога (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество «сколковцев», протезно-ортопедических предприятий, адвокатских и юридических консультаций, государственных научных центров;

- организация производит фармацевтическую продукцию;

- больше не нужно платить налог на движимое имущество.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ), поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2020 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде

С 2020 расширен список объектов, облагаемых по кадастровой стоимости. Теперь по всей недвижимости, которая облагается налогом на имущество физлиц, нужно платить налог по кадастровой стоимости.

Еще в НК РФ появилось условие, что базой по налогу на имущество с 2020 года является кадастровая стоимость для иных объектов недвижимости, признаваемых объектами налогообложения в соответствии с гл. 32 НК, не предусмотренных в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Чтобы компании платили налог по таким объектам по кадастровой стоимости, регионы должны предусмотреть эти виды объектов в своих законах. Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2020 года изменяется форма декларации, она утверждены Приказом ФНС от 14.08.2019 № СА-7-21/405@.

В новой форме изменения незначительные. На титульном листе и остальных разделах изменились штрихкоды. Также чиновники учли отмену авансовых расчетов и добавили в раздел 1 новые строки для исчисленного налога к уплате и авансовых платежей за 3 месяца, полгода и 9 месяцев. В разделах 2 и 3 авансовые платежи отражать не надо. В раздел 2.1 добавили новые коды для водных и воздушных судов.

Декларация по налогу на имущество за 2019 год сдается до 30 марта 2020 года, с учетом переноса.

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

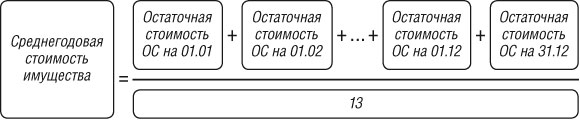

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Налог на имущество организации

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление или полученное по договору концессии);

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2019 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Годовой налог = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе регистрации фирмы установлены отчетные периоды для имущественного налога, нужно рассчитывать авансовые платежи. Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2019 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости по состоянию на 1 января (ст. 375 НК РФ). Сюда попадает недвижимость из п. 1 ст. 378.2 НК РФ.

В 2020 году в список добавился новый пункт — «Иные объекты недвижимости, признаваемые объектами налогообложения в соответствии с гл. 32 НК РФ». Из-за этой формулировки многие компании решили, что перечень объектов стал открытым. Минфин выпустил разъяснение, что речь идет только о том имуществе, которое может находиться в собственности физлиц.

То есть в качестве иных объектов выступают жилые помещения, дачи, жилые строения, гаражи и машиноместа, объекты незавершенного строительства, а также хозяйственные строения, расположенные на садовых и приусадебных участках, то есть ограниченный перечень имущества.

Если компания платит налог по кадастровой стоимости, то нужно сначала узнать ее в региональном отделении Росреестра. Если стоимость на ваше имущество не назначена до 1 января, платите налог по среднегодовой стоимости.

Формула расчета по кадастровой стоимости:

Сумма налога за год = Кадастровая стоимость × 2,2 %.

Пример расчета. ООО «ПлюсМинус» имеет в собственности офис в бизнес-центре. Кадастровая стоимость помещения не определена, но известно, что оно занимает 1/16 площади здания. По данным Росреестра, кадастровая стоимость бизнес-центра — 184 млн рублей.

Кадастровая стоимость офиса = 184 млн рублей / 16 = 11,5 млн рублей.

Сумма налога за год = 11,5 млн рублей × 2,2 % = 253 000 рублей.

Авансовые платежи составят = 253 000 / 4 = 63 250 рублей в квартал.

Ставка налога на имущество в 2020 году

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налога

Налоговый период — календарный год (ст. 379 НК РФ).

Отчетный период с 2020 года — тоже 1 год. Раньше приходилось каждый квартал сдавать расчеты по авансовым платежам. Теперь их включили в декларацию, поэтому отдельно отчитываться не придется. Последний отчет по авансам сдали за 9 месяцев 2019 года.

По итогам года платится налог на имущество, по итогам отчетных периодов — авансовые платежи. Региональные власти могут принять решение не устанавливать отчетные периоды, тогда платить налог придется только раз в год.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Декларация по налогу на имущество

Обращаем внимание, что Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ утверждена новая форма декларации по налогу на имущество с 2020 года. Приказ вступает в силу 01.01.2020. По итогам 2019 года (до 1 апреля 2020) уже нужно отчитаться по новой форме.

Начиная с 2020 года бухгалтерам больше не придется отчитываться по авансам ежеквартально. В ФНС сдают только годовую декларацию, форма которой изменилась с 2020 года.

В первый раздел добавили строки для расчета налога к уплате и авансовых платежей. А во втором и третьем разделе убрали место для авансовых платежей.