Расчет себестоимости оказываемых услуг

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

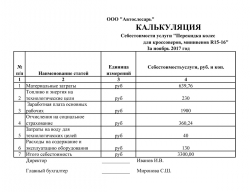

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

Затраты на оплату труда

Отчисления на социальные нужды

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Как рассчитать себестоимость услуги: примеры расчета

Предпринимателям и организациям, работающим в сфере оказания каких-либо услуг, часто требуется пример расчета себестоимости услуг. Корректное вычисление позволяет выбрать оптимальную цену для сервиса, а следовательно — увеличивать прибыль. Рассказываем, что нужно учитывать при расчётах себестоимости услуг и какими формулами следует пользоваться.

Себестоимость — какие характеристики нужно знать

Себестоимостью в экономике и бухгалтерии называется совокупная стоимость всех ресурсов, затраченных на производство продукции или оказание услуги.

Если в случае с производством материальных вещей вопросов к подсчётам себестоимости фактически не возникает — достаточно сложить стоимость всего сырья, трудовых ресурсов и основных фондов — то оценка себестоимости оказания услуг бывает не так очевидна.

Чтобы понять, как рассчитать себестоимость услуги, в первую очередь необходимо создать исчерпывающий перечень всех ресурсов, затраченных на её оказание. Сделать это зачастую нелегко, так как на современном рынке представлено огромное количество услуг самого разного рода: от предполагающих использование каких-либо материальных средств производства или сырья до основанных исключительно на труде специалиста.

Что входит в себестоимость — как ничего не упустить

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание. Условно все ресурсы, используемые при оказании услуг, можно разделить на следующие разновидности:

- Связанные с оплатой труда специалиста — так называемые «прямые». Это те суммы, которые получает работник за свою трудовую деятельность. Парикмахер — за стрижку, водитель — за перевозку, системный администратор — за обслуживание локальной сети.

- Связанные за закупкой материалов или сырья, используемых в рамках сервиса. Например, для парикмахера — средства для ухода за волосами, для водителя — бензин, для системного администратора — плата за интернет и лицензионное программное обеспечение.

- Плата за основные средства производства — амортизационные отчисления за износ оборудования, обслуживание и ремонт транспортных средств, аренда недвижимости и оплата коммунальных услуг.

- Оплата труда административного и руководящего персонала — стоимость работы тех специалистов, которые не оказывают услуги напрямую, но руководят процессом их оказания или выполняют иную руководящую функцию.

- Налоговые и иные обязательные отчисления в бюджет и страховые фонды. Любая официально зарегистрированная организация обязаны платить налоги, а также совершать перечисления средств в медицинский и социальный страховые фонды. С точки зрения экономии разумнее включить эти расходы в себестоимость.

- Прочие расходы. Например, рекламная кампания, оплата связи и проезда для работников и т.д.

К примеру, предприниматель оказывает комплексные услуги по проведению дней рождения и юбилеев. Для каждого мероприятия он привлекает ведущего, музыкантов и фотографа — оплата их труда, а также налоговых отчислений (если сотрудники работают официально) будет относиться к прямым расходам.

Сюда же можно отнести затраты на аренду помещения, где происходят мероприятия, и оплату коммунальных услуг. Но помимо прямых и постоянных затрат, будут косвенные непостоянные, а именно: зарплата самого организатора, украшение зала цветами и воздушными шарами.

Отдельные нюансы учёта некоторых категорий расходов

Если стоимость ресурсов, необходимых для оказания услуги довольна велика, или приобрести их без согласования с клиентом невозможно (точнее, нежелательно), правильнее будет не включать эти расходы в себестоимость, а представить к оплате клиенту отдельно.

Например, при ремонте квартиры выбор строительных материалов без заказчика невозможен. По этой причине стоит представить клиенту две сметы: одну со стоимостью материалов, другую — с непосредственной стоимостью оказания услуги.

Пример расчёта себестоимости для разных категорий услуг

Теперь вы знаете основные принципы расчёта себестоимости оказания услуг, а именно что необходимо учитывать при калькуляции. Для наглядности рассмотрим несколько примеров того, как посчитать себестоимость разных категорий услуг — от самых простых до более многокомпонентных.

Расчёт себестоимости услуг — репетитор, парикмахер, массажист

Рассмотрим образец расчета стоимости услуг для репетитора, парикмахера и массажиста. Несмотря на то, что данные специалисты работают в очень разных сферах, их объединяет схожий перечень затрачиваемых ресурсов. Такая работа основывается большей частью на их собственных знаниях и умениях.

К примеру, репетитору для работы фактически необходимы только собственные знания. В большинстве случаев тетради, ручки и справочная литература приобретаются учениками. Впрочем, даже если репетитор приобретает методические пособия на свои средства, эта сумма не столь значительна относительно срока её использования (минимум — в течение нескольких лет) и окупается в первый же месяц работы.

Поэтому, как правило, репетиторы назначают цену за час работы без какого-либо учёта стоимости используемых материалов, а исключительно в зависимости от собственной квалификации. Специалисты, выезжающие на дом к ученикам иногда включает в оплату компенсацию проезда и в редких случаях компенсацию затраченного на дорогу времени.

С услугами парикмахеров дело обстоит несколько сложнее, так как в своей работе они используют некоторое оборудование — ножницы, фены — а также расходные материалы — средства для ухода за волосами, краску, лаки. Есть несколько вариантов расчёта.

Допустим, мастер принимает клиентов на дому, то есть, ему не нужно оплачивать аренду и включать в цену оплату труда административного персонала салона. Для процедуры окрашивания он использует краску стоимостью 1500 рублей, расходные материалы (шапочки, полотенца) на 200 рублей, оборудование (ножницы, фен, кисти) от которых включает в цену 50 рублей. Тогда себестоимость окрашивания составит: 1500 + 200 + 50 = 1750 рублей.

Разумеется, для клиента процедура будет стоить дороже. Конечная цена будет полностью зависеть от стоимости, в которую мастер оценит свой труд. Она будет равна: 1750 (себестоимость) + оплата труда парикмахера. Аналогичные услуги в салоне будут стоить значительно дороже, так как помимо двух первых статей расходов — материалов и труда мастера — будут включать затраты на коммунальные платежи и аренду помещения, а также косвенные выплаты администрации заведения.

Что касается труда массажистов, расчёт ведётся аналогичным образом: расходные материалы в сумме с оплатой труда специалиста, назначаемой в соответствии с его квалификацией и личной оценкой. При оказании услуг в медицинском учреждении, дополнительные начисления в себестоимость будут производиться по аналогии с салоном красоты.

Как произвести расчёты себестоимости транспортных услуг

Расчёт себестоимости транспортных услуг будет значительно сложнее. Он основывается на значении одного машино-часа — то есть стоимости 1 часа работы машины, а также на значениях расходных материалов, амортизации и оплаты труда работника.

Как считать машино-час? Это довольно сложная операция, которая требует одновременного учёта очень значительного числа показателей. По этой причине к вычислению лучше привлечь профессионального сметчика. В целом, можно обобщить, что данный показатель вычисляется путём деления суммы всех расходов на приобретение, содержание техники и оплату труда работников на количество отработанных часов. Себестоимость часа транспортной услуги фактически будет равно стоимости машино-часа.

Себестоимость создания сайта «под ключ»

Услуги оказываются не только в реальном, но и виртуальном мире. Если с тем, что включать в себестоимость первых в целом понятно, то как суммируется себестоимость оказания услуг в виртуальном пространстве, например, при создании сайтов?

Создание сайта включает следующие категории трат:

- покупка доменного имени («адреса» сайта);

- размещение на хостинге;

- закупка программного обеспечения;

- оплата труда создателю сайта (в случае, если это наёмный специалист).

Однако большинство предпринимателей предпочитают заказывать не только сам сайт, но и его первичное наполнение. В таком случае придётся оплатить услуги веб-дизайнера, верстальщика, специалиста по контенту (который напишет информацию для основных разделов сайта).

Интернет-магазинам, возможно, придётся привлечь фотографа — для профессиональной съёмки товаров. Помимо этого в себестоимость сайта или интернет-магазина войдут затраты на оборудование (компьютеры, оргтехнику) и его амортизацию.

Зачем рассчитывать себестоимость услуг

Расчёт себестоимости услуг полезен предпринимателям и организациям сразу по нескольким причинам. Во-первых, он позволяет грамотно планировать бюджет, учитывать расходы на материалы или оборудование, а также понимать какие расходы придётся понести для оказания определённого числа услуг. Во-вторых, знание этого показателя поможет грамотно формировать ценовую политику, в том числе создавать торговую наценку. В-третьих, точное знание себестоимости даёт возможность оптимизации процесса работы.

Заключение

Расчёт себестоимости важен, так как позволяет корректно назначать цену на оказание услуг, оптимизировать процесс их оказания. Для расчёта себестоимости необходимо учитывать все ресурсы, которые были затрачены. В этот перечень войдут как затраты на оборудование и расходные материалы, так и оплата труда наёмного персонала.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Себестоимость услуг и работ — что это такое, как вести учет и расчет (калькулирование) + виды и формирование себестоимости услуг

Здравствуйте! Сегодня поговорим про себестоимость услуг, ее расчет и формирование. Любой бизнесмен, чье предприятие специализируется на оказании услуг, должен установить реальные конкурентоспособные цены на свои услуги. Для того чтобы это сделать, необходимо рассчитать фактическую себестоимость услуг, ведь именно этот показатель влияет на ценообразование. Давайте вместе разберемся, что скрывается под термином «себестоимость» и как она определяется.

Содержание

Что такое себестоимость услуг — общее понятие

С помощью определения себестоимости, можно рассчитать наценку. Существует несколько разновидностей себестоимости. Ее определяют индивидуально для каждого предприятия. Если компания занимается выпуском продукции, тогда рассчитывается себестоимость товара. Если товаром являются услуги, тогда рассчитывается себестоимость услуг.

Для лучшего понимания приведем примеры. В случае если предприятие занимается производством мягких игрушек, тогда рассчитывается себестоимость игрушки. Если рассматривать транспортную компанию, которая занимается перевозками, тогда рассчитывается себестоимость транспортных услуг.

Себестоимость услуг – это сумма всех издержек, выраженная в денежном эквиваленте, которые понесло предприятие для предоставления услуги.

Этот качественный показатель используется при определении эффективности предприятия и его финансового состояния. Он зависит от вида оказываемых услуг.

Например, если рассматривать парикмахерскую и аутсорсинговую компанию, которая специализируется на предоставлении бухгалтерских услуг, то себестоимость реализованных услуг первой организации будет выше, чем у второй. Все из-за того, что для оказания парикмахерских услуг требуется большее количество расходных материалов, инструментов и т. д., чем для аутсорсинговой компании.

Типы / виды себестоимости услуг и ее структура

Различают несколько типов себестоимости.

- Полная себестоимость услуг – это отношение всех издержек предприятия ко всему объему производства. То есть в расчет берут общие показатели производства.

- Предельная себестоимость услуг – это себестоимость каждой отдельной услуги.

Для того чтобы рассчитать себестоимость проданных услуг необходимо знать, что она может иметь 2 структуры. Структурой считается совокупность всех затрат для осуществления той или иной услуги. Итак, различают:

- себестоимость по статьям калькуляции;

- себестоимость по элементам затрат.

Из чего состоит себестоимость услуг предприятия

Себестоимость предоставляемых услуг – это совокупность всех издержек предприятия. Они подразделяются на следующие виды:

- Прямые – зарплата работникам, которые непосредственно участвуют в процессе предоставления услуг.

- Косвенные – заработная плата руководителям предприятия.

- Постоянные – амортизационные отчисления. Они не зависят от объемов оказанных услуг.

- Переменные – затраты на покупку материалов.

Рассмотрим все виды затрат на оказание услуг на простом примере. Если вы владелец свадебного агентства и организовываете торжества, тогда прямые затраты, вы несете, когда выплачиваете заработную плату тамаде, музыкантам, координаторам свадьбы. Косвенные – это ваша зарплата. Постоянные затраты вы несете, когда оплачиваете аренду помещения, коммунальные услуг, налоги и т. д. Украшая рестораны живыми цветами и другой свадебной атрибутикой, вы несете переменные затраты.

Как рассчитать себестоимость услуг — калькулирование

Посчитать себестоимость услуг можно несколькими способами. Для этого нужно отчетливо понимать, что для предоставления услуг необходимы определенные материалы и материальные ценности. Себестоимость услуги состоит из себестоимости материалов и затрат на выполнение работ по оказанию услуг.

Мы составили небольшой план, с помощью которого можно посчитать себестоимость услуг. При расчетах необходимо учитывать следующее:

- Расходы, связанные с налоговыми отчислениями и предпринимательской деятельностью;

- Затраты капитальные и текущие;

- Затраты материальные;

- Выплата заработной платы сотрудникам;

- Социальные отчисления;

- Амортизационные отчисления;

- Прочие расходы.

Определяя себестоимость услуг, необходимо учитывать материалы, которые используются при выполнении работы. Если процесс нетрудоемкий, и не требует наличия большого количества материалов, тогда можно суммировать все расходы и вывести себестоимость.

В случае если выполнение работ предполагает наличие большого количества материалов, можно составить отдельную смету для клиента. Там будут прописаны цены на все материалы. А отдельно будет назначена сумма за оказание услуги.

Рассмотрим эти принципы на примерах.

Если вы занимаетесь репетиторской деятельностью, тогда для работы необходимо иметь несколько книг и тетрадей. Себестоимость платных услуг будет состоять из расходов на литературу, канцелярию. При составлении прейскуранта на свои услуги вы просто в цену для клиента включаете еще и расходы на материалы. Таким образом, вы рассчитываете нормативную себестоимость услуг.

Второй пример будет касаться клининговой компании. Перед тем как заключить договор, с клиентом оговаривается весь перечень услуг, которые ему будут предоставляться. В таком случае стоимость на все моющие средства и инвентарь можно вынести в отдельный прейскурант. Заказчик будет оплачивать отдельно материалы и отдельно работу персонала.

Расчет себестоимость работ и услуг

Для того чтобы рассчитать себестоимость производимых услуг, необходимо досконально знать сам процесс предоставления услуги и владеть информацией о себестоимости материалов.

Приведем пример расчета себестоимости услуг для наращивания ресниц.

- Для процедуры наращивания потребуются специальные искусственные волосинки. Определяем стоимость искусственных ресниц, которые потребуются на одного человека. Если цена упаковки одинарных искусственных волосинок составляет 4000 руб., в упаковке их 4000 шт., а на одного клиента потребуется в среднем 100 ресничек, отсюда можно высчитать себестоимость волосинок. Цену упаковки делим на объем и умножаем на количество клиентов.

- Увеличить объем и длину ресниц с помощью наращивания невозможно без специального клея. Также необходимо рассчитать количество этого материала на одну клиентку. Клей объемом 5 мл стоит 3500 руб. На одну клиентку «уходит» примерно 0,2 мл. Имея эти данные, производим расчет. Общую стоимость клея делим на его объем и умножаем на количество материала для одного человека.

- Для этой, не очень сложной процедуры, не нужно иметь специального оборудования, достаточно будет одной одноразовой кисточки. Такие кисточки продаются в наборе по 50 шт. Стоимость набора составляет 500 руб. Отсюда высчитываем себестоимость одной кисточки. Для этого стоимость набора делим на количество кисточек и умножаем на количество кисточек, которое необходимо для проведения одной процедуры.

- Еще одним материалом, который потребуется, является медицинская клеящаяся лента. Она продается в рулонах по 6 метров. Стоимость такой ленты 400 руб., а на одну процедуру необходимо 10 см. Рассчитываем: общую стоимость ленты делим на объем рулона и умножаем на количество материала для одного клиента.

- Суммируем все расходы и в результате получаем себестоимость реализации услуг.

Для наглядности и лучшего понимания произведем калькулирование себестоимости услуг на примере:

Как производится расчет себестоимости услуги: пример расчета. Себестоимость услуги

Себестоимость является важным показателем, в денежной форме отражающим фактические затраты на выпуск продукции, оказание услуги и реализацию конечного результата. С помощью себестоимости можно рассчитать цену единицы товара. Показатель формируется в условиях конкретного производства и отражает индивидуальные траты, технологические условия. Для каждой отрасли существует свой отработанный пример расчета. Себестоимость услуги позволит составить более точное впечатление о значимости показателя для экономического обоснования эффективности, определения рентабельности.

Показатель себестоимости в планировании и снижении затрат

Для расширения рамок производства, повышения выплат инженерно-техническому персоналу и рабочим очень важно осуществлять экономию средств. В результате получается значительное снижение себестоимости производства, влияющее на повышение накоплений для увеличения производственных мощностей и возрастания благосостояния работников предприятия.

Нельзя переоценить роль бухгалтерского учета, производящего на определенном этапе калькулирование продукции. Специальная методика расчета себестоимости услуг позволит своевременно позаботиться о введении соответствующих мер для уменьшения затрат производства, выявить неэффективное и нецелевое использование материальных ресурсов.

Виды себестоимости

При осуществлении планирования и проведении анализа затрат на выпуск различных видов конечной продукции или услуги применяются оценочные показатели себестоимости:

Плановый показатель рассчитывается на основании прогнозируемых объемов выпуска, при этом применяются экономические нормы и правила. Плановые нормативы получают, если проведен расчет себестоимости услуг предприятия, учитывающий будущие значения граничной величины затрат на производство различных типов продукции.

Нормативный показатель получают, если методы расчета себестоимости услуг при изготовлении товара включают в себя обязательное применение действующих нормативов на конкретном предприятии, утвержденных руководством смет. В расчете используют нормы на сырьевой расход, а определение размера заработной платы происходит с учетом устоявшихся расценок на отдельные работы.

Фактические отчетные показатели выявляют на основе информации бухучета после окончания отчетного срока и по завершении производственного цикла, как определяет пример расчета. Себестоимость услуги включает в себя фактические траты на выпуск товара или выполненной работы. Именно этот вид себестоимости является основой при проведении экономического аудита, планировании будущих коротких или длительных периодов производства.

Калькуляция

Под калькулированием понимается взаимодействие выбранных приемов и способов, позволяющих рассчитать стоимость единицы товара, услуги или работы. Калькуляция представляет собой расчет себестоимости услуги. Пример ее составления позволяет показать, как получить цену многих независимых объектов учета. Калькуляция делается для денежной оценки всех составляющих общей бухгалтерии на предприятии.

Калькулирование является основой для расчета цен на единицу изделия с учетом издержки на ее производство. На каждом предприятии, исходя из специфики производства, приняты единицы товара, подлежащие калькулированию. Это могут быть 1 штука, 1 метр, иногда за единицу принимаются десятки или сотни деталей, если они выпускаются за один цикл.

Виды калькуляционных статей

В каждой конкретной калькуляции отражены особенности производства, но общими во всех случаях являются определенные статьи, по которым производится расчет себестоимости различных услуг:

- материалы, сырье, комплектующие детали, крепежные элементы;

- топливо и энергетические ресурсы, используемые при выполнении технологического цикла;

- размер зарплаты занятых на производстве рабочих;

- налоги на заработную плату производственных работников;

- расходы на организацию общего производства;

- другие расходы на выпуск продукции;

- частные и коммерческие траты.

Объект калькуляции

При помощи калькуляции определяется цена услуги, как показывает пример расчета. Себестоимость услуги высчитывается в зависимости от фактической цены на некий выбранный продукт производства. При этом определяется не только стоимость конечного товара, но и могут рассчитываться затраты на первоначальные, промежуточные циклы, а также технологические фазы.

В иных случаях объектом калькуляции является производимая предприятием продукция на разной стадии производства, изготовленная в различных цехах и подразделениях, или готовые работы, услуги, товары.

Составляющие бухгалтерского документа

Расчет себестоимости услуги, пример которого для некоторых областей приведен ниже, включает определенные данные объектов калькуляции:

- Товары и работы вспомогательных цехов, используемые на нужды основного производства.

- Промежуточные полуфабрикаты основных подразделений, применяемые на конечных производственных этапах.

- Товары отдельных цехов для определения экономических результатов.

- Выпуск партии продукции, определенной конкретными условиями или промежутком времени.

- Единицы полуфабриката, продаваемого другим предприятиям.

- Единицы готового товара, предназначенного для продажи на рынке.

Схема составления калькуляции

Опираясь на общепринятую схему составления калькуляции, вносят данные в электронные таблицы. По такому порядку производят расчет себестоимости услуги. Пример – Excel – электронная расчетная программа, которая как нельзя лучше подходит для определения себестоимости единицы продукции.

Возврат отходов производства в денежном эквиваленте считается по процентам от общей суммы использованных материалов и составляющих. Число процентов определяется экономическим обоснованием производства за предыдущие периоды. Чтобы выяснить сумму расходов на выплату дополнительной зарплаты, берут основную оплату труда и высчитывают процент (при зарплате более 200 тысяч рублей искомый размер составит 10%, менее 200 000 – поднимет сумму до 15%).

При расчете начислений на зарплату не учитывают дополнительные 10%, введенные с 2015 года. Включаются 30% от общего размера дополнительной и основной зарплаты. Обслуживание производственного оборудования считают в размере 5% от размера основной оплаты труда. Размер общехозяйственных расходов составляет 9% от усредненной зарплаты. Общепроизводственные показатели расходов принимают в размере 18% от суммы (25% основной зарплаты и 75% дополнительной).

Производственная себестоимость рассчитывается в сумме вышеперечисленных расходов и начислений, из нее отнимается только размер возвращенных на склад отходов.

Непроизводственные издержки считают в размере 3% от себестоимости производства. Прибавлением к себестоимости полученных издержек является себестоимость услуг. Формула расчета будет неполной, если не будет учтена прибыль, определяемая в процентах от общей себестоимости. Для расчета оптовой цены складывают прибыль производителя и полную себестоимость, от полученного показателя определяется НДС.

Расчет себестоимости транспортной услуги

Чтобы выгодно воспользоваться услугами транспортного предприятия или фирмы, компании-нанимателю нужно иметь информацию о себестоимости 1 машино-часа механизма.

Этот показатель в конечном итоге определяет себестоимость услуг. Формула расчета учитывает следующие критерии:

- стоимость транспорта при постановке его на баланс;

- размер отчислений на амортизацию механизма;

- затраты на плановые и внезапные ремонты, обслуживание и проведение диагностики;

- стоимость смазочных и топливных материалов;

- размер заработной платы машиниста или водителя у учетом положенных отчислений;

- размер накладных расходов.

Пример расчета стоимости одного машино-часа

Далее рассчитывается себестоимость машино-часа и приводится пример расчета. Себестоимость услуги определяется так:

- первоначальная стоимость автокрана – 9,9 млн. руб.;

- срок использования – 59 месяцев;

- среднее количество рабочих часов за месяц – 164;

- утвержденная норма трат на техобслуживание – 20%;

- расход топлива за 1 машино-час – 13,9 л;

- тарифная расценка на оплату работы – 145 рублей в час;

- цена 1 литра горюче-смазочных материалов – 35,0 руб.;

- норма на 100 материалов – 2,1 л смазки;

- цена смазки – 155,6 руб.;

- накладные расходы – 90% от фонда зарплаты.

Высчитывается стоимость топлива и смазочных материалов по указанным нормам и ценам, прибавляется сумма оплаты по расценкам и накладные расходы. Полученная сумма делится на отработанное время для определения стоимости машино-часа.

Приблизительный расчет на услуги бани

Расчет себестоимости на услуги бани производится на примере одного заведения, в котором помещаются 45 посетителей. Плановый приход клиентов за год рассчитывается из количества 5 600 человек. Прямые затраты содержат зарплату в размере 825,2 тысяч рублей и начисление на фонд оплаты – 249 000, что в сумме составит 1074,2 тысяч.

Состав цеховых банных расходов

Для определения суммы дополнительных расходов на содержание цеха берут (в тысячах рублей):

- топливо (мазут) на 1100;

- вода на 17,5;

- потраченное электричество на 119,4;

- оплата канализации на 15,2;

- общехозяйственные затраты на 101,2;

- мероприятия по охране труда – 14,2.

Общая сумма составляет 1367,5 тысяч рублей.

Это приблизительная калькуляция себестоимости услуги. Пример расчета продолжится тем, что прямые и цеховые расходы складываются, и получается расход средств на содержание бани в год – 2441,7 тысяч рублей. Приблизительно по такой схеме производится расчет себестоимости парикмахерских услуг, пример которого состоит из тех же статей затрат, что и для бани.

Себестоимость услуг медицинских учреждений

Технология, по которой производится расчет себестоимости медицинских услуг, на примере простого лечения в амбулаторной клинике приводится ниже. Для этого используют стандартные сложившиеся понятия, а именно: время выполнения процедуры, количество медработников, их квалификация, финансовые затраты на необходимые лекарства. Себестоимость простой услуги в медицинской отрасли определяется сложением:

- зарплаты медицинского работника, приходящейся на одну процедуру;

- налоговых начислений на эту сумму;

- прямых затрат на оказание услуги (лекарства, инвентарь, перевязочный материал);

- величины полученных накладных расходов, высчитываемых по утвержденной методике.

Чтобы выполнить расчет себестоимости медицинских услуг на примере сложного лечения, необходимо соблюдать определенный порядок. В первую очередь складываются полученные стоимости простых процедур, входящих в состав сложного лечения, и на каждую из них составляется отдельная калькуляция.

Определение себестоимости целого набора рассчитывается как законченный случай лечения. Для стационарных больниц таким законченным случаем является вылеченный пациент. Амбулаторные учреждения и поликлиники выполняют различные услуги (обследование, процедуры, массаж, курс инъекций, анализы физиотерапия и др.).

Иногда требуется рассчитать стоимость целого комплекса услуг, включающих в себя несколько сложных и простых процедур. В таком случае при расчете учитывают стоимость каждой услуги отдельно, затем производят их сложение.

В заключение стоит сказать, что расчет стоимости услуги любого учреждения или производственного предприятия в обязательном порядке проводится работниками бухгалтерии. В связи с повышением или понижением рыночной стоимости материалов, изменением порядка начисления заработной платы или условий налогообложения расчет должен проводиться с учетом новых данных. Это нужно для того, чтобы предприятие смогло четко определить рентабельность своей работы, а клиенты или покупатели получили обоснованную стоимость оказанной им услуги или приобретенного товара.