Расчет при увольнении не удерживает ндфл

Перечисление НДФЛ при увольнении сотрудника

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

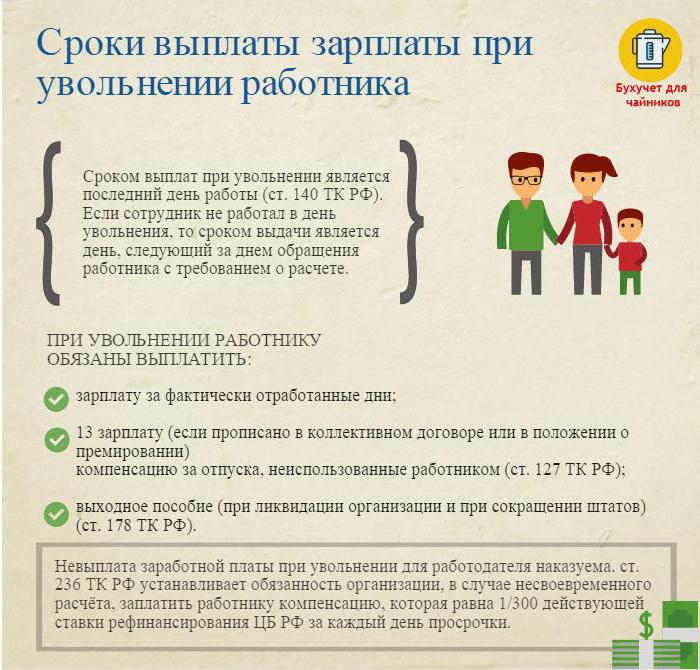

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Оплата НДФЛ при увольнении: пошаговая инструкция

Увольнение — окончание трудовых отношений между работником и работодателем. В результате этого действия работник прекращает выполнять свои обязанности в организации, а работодатель перестаёт оплачивать труд уволившемуся работнику, трудовой договор расторгается.

Отношения и порядок их прекращения (увольнение) между сотрудником и работодателем определены в Законе «О занятости населения в РФ » и Трудовом Кодексе РФ.

Трудовое законодательство предусматривает следующие основные мотивы увольнения:

- Инициатором выступает работник (увольнение по собственному желанию).

- Инициатором является работодатель (увольнение за несоблюдение требований работодателя, ликвидация предприятия, сокращение штатов и т.п.).

- По общему решению работника и работодателя (по соглашению сторон).

Процедура увольнения и окончательный расчёт сотрудника с работодателем зависит от причин расторжения трудового договора.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

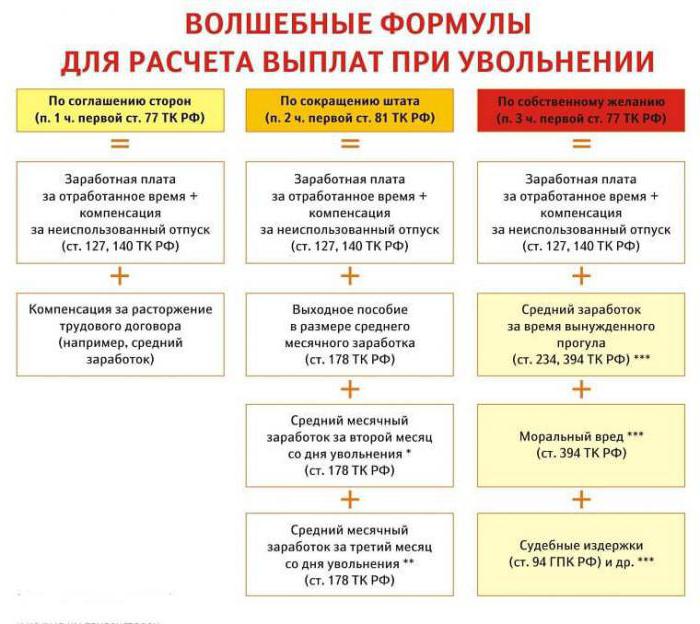

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов — шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Увольнение: справка 2 НДФЛ

После всех необходимых расчётов выдаётся справка НДФЛ при увольнении. В ней отражаются все начисления текущего календарного года по месяцам, облагаемые подоходным налогом. В справке 2 НДФЛ при увольнении должны быть учтены начисления окончательного расчёта. Они отражаются следующим образом:

- заработная плата с кодом 2000;

- премии с кодом 2002;

- компенсация за неиспользованный отпуск — 4800;

- компенсационные выплаты в сумме превышения трёхкратного (шестикратного) среднемесячного заработка — 4800;

Справки 2 НДФЛ по уволенным подаются в ИФНС по окончании календарного года.

Оформление 6 НДФЛ при увольнении

Работодатель в день увольнения производит окончательный расчёт с увольняемым. Это событие отражается в отчёте по форме 6 НДФЛ следующим образом.

Во втором разделе отчёта записывается:

- по строке 100 — день окончательного расчёта с работником (в идеале — день увольнения);

- по строке 110 — дата исчисления (удержания) подоходного налога (совпадает с датой по строке 100);

- по строке 120 — дата, следующая за днём удержания налога (день, который следует за днём увольнения).

В отчёте 6 НДФЛ указываются только доходы, с которых взимается подоходный налог. Компенсационные выплаты, с которых не удерживается НДФЛ, в отчёте не отражается.

Пример: Иванов И.И. увольняется 26 апреля. В день увольнения ему начислили:

30000 руб. — оплата по окладу за отработанные в апреле дни.

10000 руб. — компенсация за неиспользованный отпуск.

15000 руб. — выходное пособие (не облагается подоходным налогом).

С начисленных сумм удержан подоходный налог по ставке 13% — (30000+10000)*13% = 5200 руб.

На руки Иванов И.И. получил (30000+10000+15000)-5200=49800 руб.

В форме 6 НДФЛ отражается так:

Строка 100 — 26.04.2017, строка 130 — 40000 руб.

Строка 110 — 26.04.2017, строка 140 — 5200 руб.

Строка 120 — 27.04.2017.

Сложные случаи при увольнении

Некоторые интересные случаи из практики, вызывающие затруднения при увольнении сотрудника:

1. Увольнение в последний день квартального месяца. Как отразить его в форме 6 НДФЛ?

Пример: Иванов И.И. увольняется 31 марта (последний день первого квартала). В день увольнения ему начислен окончательный расчёт -30000 руб., удержан НДФЛ — 3900 руб.

Эта операция отражается в отчёте второго квартала, так как предельный срок перечисления НДФЛ — 1 апреля (второй квартал):

Строка 100 — 31.03.2017, стр. 130 — 30000 руб.

Строка 110 — 31.03.2017, стр. 140 — 3900 руб.

Строка 120 — 01.04.2017.

2. Работник уволился в декабре 2016 года, а в феврале 2017 года ему с опозданием выплатили компенсацию за неиспользованный отпуск. В каком налоговом периоде показывать выплаченную сумму?

Сумму дохода и удержанный подоходный налог следует указать в справке 2 НДФЛ за 2017 год.

3. Работнику предоставляется отпуск с 11.04.2017 года с последующим увольнением. Окончательные выплаты он получил 10.04.2017 года. Как отразить в форме 6 НДФЛ?

10.04.2017 года были начислены отпускные — 10000 руб. и заработная плата за отработанное время — 20000 руб. С этих сумм удержан подоходный налог.

В отчёте 6 НДФЛ за второй квартал эта операция отображается так:

1. Для отпускных:

Стр. 100 — 10.04.2017, стр. 130 — 10000 руб.

Стр. 110 — 10.04.2017, стр. 140 — 1300 руб.

Стр. 120 — 30.04.2017.

2. Для окончательного расчёта по зарплате:

Стр. 100 — 10.04.2017, стр. 130 — 20000 руб.

Стр. 110 — 10.04.2017, стр. 140 — 2600 руб.

Стр. 120 — 11.04.2017.

Как видим, нюансов при заполнении формы 6 НДФЛ и 2 НДФЛ много. Особенно внимательными надо быть при увольнении сотрудников. Надеемся, что некоторые советы, приведённые в этой статье, облегчат труд бухгалтера и кадровика.

Когда перечислять НДФЛ при увольнении: инструкция с примерами

Последние изменения: Январь 2020

Согласно налоговому кодексу налог должен поступить в бюджет в день выплаты (на следующий) зарплаты на предприятии, независимо, выдаются заработанные средства через кассу или переводятся работающему на банковскую карту. Возникает вопрос: как платить НДФЛ при увольнении, ведь рассчитаться с работающим необходимо в дату увольнения, до какого числа уплачивается НДФЛ?

Работодатель — налоговый агент своих сотрудников. Он рассчитывает за них сумму налога, удерживает ее, перечисляет в бюджет вовремя.

Как платится НДФЛ за работников, которые увольняются

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие.

Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

- суммируются полученные доходы;

- проводятся вычеты, удержания;

- определяется ставка;

- рассчитывается выплата.

Расчет

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

- зарплату;

- компенсацию неиспользованного отдыха;

- выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

- 1400руб. за первого, второго ребенка, на каждого;

- 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Сложные случаи

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

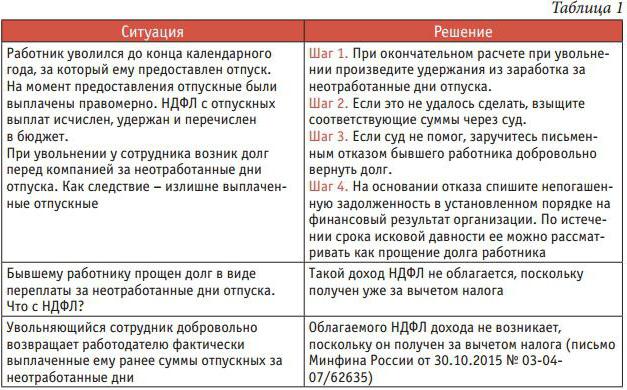

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Отчетность

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

- 2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам;

- 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

Если работодатель не перечислил НДФЛ

Согласно ст. 123 НК РФ неуплата может наступить если:

- не переведены средства;

- оплата сделана частично;

- нарушены сроки выплаты.

При определении размера штрафа количество дней просрочки не учитывается. Смягчающие обстоятельства отсутствуют. Штраф удерживается в случае, если НДФЛ не был удержан из средств, уплаченных работающему, или перечислен. Взыскание применяется, если имелась возможность рассчитать налог (при оплате в натуральном виде это сделать нельзя).

Пени устанавливаются, если налог был удержан, но не перечислен, за календарный день просрочки в размере доли ставки рефинансирования ЦБ:

- 1/300 — при просрочке до 30 дней;

- при просрочке более чем в 30 дней:

1/150 – начиная с 31 дня.

Взыскание штрафа может применяться в течение 3-х лет с момента нарушения, срока давности взыскания налога и пени по нему не установлено (ст. 75 НК).

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Забыли удержать НДФЛ: исправляем ошибку

Случается, что по ошибке бухгалтера НДФЛ не был удержан у работника и не перечислен в бюджет. Что же делать в подобных случаях и как грамотно исправить возникшую ошибку с минимальными рисками?

Выплаты производятся в течение налогового периода

Пример № 1.

Сотруднику Потапенко Г. Н. в июне 2017 г. были начислены и выплачены отпускные за 2 недели отпуска на общую сумму 28 673,00 руб. Потапенко Г. Н. является резидентом РФ. Из начисленных отпускных был удержан и перечислен в бюджет НДФЛ 1600,00 руб. Вычеты по НДФЛ сотруднику не предоставляются.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб. × 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере. Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н. продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г. включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет. Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст. 226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание: доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г. удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@. То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н. за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать. А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ.

Так, ВАС РФ в своем постановлении № 57 30.07.2013 г. разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г. утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Выплат больше не предполагается

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г.

Однако нельзя утверждать, что налоговой инспекцией не будет осуществлено взыскание пеней и штрафов с работодателя в результате неудержания сумм НДФЛ, этот риск сохраняется и в подобных случаях.