Расчет неотработанных дней отпуска при увольнении

Расчет и учет удержания платы за неотработанные дни отпуска при увольнении

Случаются ситуации, когда работнику необходимо получить отпускные дни раньше запланированного срока, использовав своего рода «отпускной аванс». Если затем следует «ударный труд», в результате которого отпуск оказывается отработанным, ситуация ничем не чревата. Но если сотрудник увольняется, не «закрыв» рабочим временем предоставленные ему дни отдыха, работодатель остается в некотором убытке. Закон разрешает ему взыскать выданный в виде отпуска «аванс» в денежной форме.

Рассмотрим случаи, при которых работодатель не вправе удерживать с уходящего сотрудника средства за использованный отпуск, разберем, как исчислить размер удержания и правильно оформить этот процесс.

ТК РФ об отпуске и отпускных

Закон говорит о том, что отпуск сотрудникам может быть дан в любое время, если это не противоречит производственной необходимости (ст. 122 ТК РФ). По общему правилу стаж для предоставления полноценного отпуска составляет полгода. Получив гарантированные законодательством 28 дней отдыха, за 6 месяцев работник на самом деле отработал только 2 отпускных недели. Расчет идет на то, что оставшееся оплаченное отпускное время будет им отработано во втором полугодии. Полный отпуск отрабатывается не менее чем 11 месяцами.

Закон не запрещает предоставлять отпуск раньше отработанных сотрудником 6 месяцев, а в последующие годы работы отпуск может быть запланирован по графику даже в самом начале рабочего года или в любое другое время.

Если же работник уходит со своей должности раньше, чем отработает уже «отгулянное» и оплаченное время, работодатель имеет право взыскать средства, потраченные на отпускные для такого сотрудника (ст. 137 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Удержание отпускных – законное право работодателя, но это не вменяется ему в обязанность. Мнение работника при этом не учитывается, решение работодателя остается в его собственной компетенции.

Когда работодатель не вправе произвести удержание

Законом предусмотрены особые случаи, запрещающие работодателю удерживать при увольнении «перерасходованные» сотрудником отпускные суммы. Это напрямую связано с причиной увольнения. Инициатива сотрудника, как и большинство других оснований увольнения, полностью «развязывает руки» работодателю в отношении удержания. Но есть поводы, при которых эту процедуру производить нельзя. Средства, выплаченные за отпуск, останутся при увольняемом, если он покидает работу в связи с:

- призывом в ряды Вооруженных сил или на альтернативную службу;

- невозможностью продолжать работу из-за состояния здоровья (на основании медицинского заключения);

- сокращением численности или штата;

- ликвидацией предприятия или прекращением деятельности индивидуального предпринимателя-нанимателя;

- переменой владельца организации, если увольняется директор, его заместитель или главбух;

- необходимостью уступить место вышедшему на эту должность основному сотруднику, занимавшему ее ранее;

- чрезвычайными ситуациями, катастрофами, катаклизмами и другими форс-мажорами;

- тем, что одной из сторон договора более нет в живых.

Срок, который сотрудник «переотдыхал»

Для того чтобы правильно определить размер удержания, прежде всего нужно вычислить, сколько оплаченных работодателем дней сотрудник использовал в качестве отпуска и не успел отработать.

Алгоритм расчетов достаточно прост:

- Сначала нужно определить рабочий стаж у данного работодателя. Для этого учитывается временной промежуток между принятием на работу и увольнением в полных месяцах и дополнительных днях. Неполные месяцы округляются в ту или другую сторону, если количество отработанных дней, соответственно, больше или меньше 15. Например, сотрудник трудился 6 месяцев и 10 дней, значит, стаж будет засчитан только за 6 месяцев. А если он проработал 6 месяцев и 16 дней, ему засчитают 7 месяцев стажа.

ВАЖНО! В расчет берется не календарный год, а рабочий, начинающийся с момента заключение трудового договора.

Вторым этапом является исчисление отпускных дней, которые работник успел отработать до увольнения. Для этого применяется формула:

- Од – число отработанных дней отпуска;

- Мс – количество месяцев, отработанных для достижения отпускного стажа.

Например, для 7 отработанных работником месяцев количество дней отплаченного отпуска, не требующего удержаний, составит 28 / 12 х 7 = 16 дней.

Например, для стандартного отпуска в 28 дней, предоставленного авансом, в случае отработки в течение 7 месяцев с работника нужно будет удержать плату за 28 – 16 = 12 дней.

Определяем размер удержания

После вычисления срока, за который сотрудник должен возвратить работодателю уплаченные авансом средства, можно определить составляющую их сумму. Для этого нужно знать показатель среднего дневного заработка увольняемого сотрудника. Он принимается таким же, как и для других выплат при увольнении, отдельно для компенсации отпускных его пересчитывать не нужно. Расчетным периодом приняты 12 месяцев перед отпуском, а если они не отработаны, то среднедневной заработок вычисляется по фактически отработанным дням.

Пример расчета суммы удержания

Возьмем данные условного сотрудника, которые мы рассматривали выше. Он отработал 7 месяцев и отгулял полный отпуск в 28 дней. Мы выяснили, что с него нужно удержать средства за 12 дней отпуска. Представим, что его среднедневной заработок составляет 42 500 руб. Значит, за полный отпуск ему было начислено авансом 42 500 / 29,3 (среднее число дней в месяце) х 28 = 40 614 руб. Он отработал 16 дней, то есть сумму 42 500 / 29,3 х 16 = 23 208 руб.

Значит, при увольнении с работника будет удержано 40 614 – 23 208 = 17 406 руб.

Лимит для удержания

Ст. 138 ТК РФ ограничивает размер удержания, которое сотрудник может осуществить без ведома и согласия сотрудника, 20% положенных ему при увольнении выплат, а в отдельных случаях, оговоренных в федеральном законодательстве, – до половины. Если получившаяся сумма превышает это значение, у работодателя есть несколько вариантов действий:

- ограничиться 20% зарплаты, простив сотруднику остальную задолженность;

- предложить работнику внести в кассу оставшиеся деньги в добровольном порядке (меры принуждения в виде задержки трудовой книжки и т.п. применять запрещено);

- попытаться взыскать недостающие средства с работника, ставшего бывшим, в судебном порядке (ст. 382, 383 ТК РФ).

К СВЕДЕНИЮ! Если работник не хочет вносить недостающую сумму, а возвращать ее через суд работодатель не намерен, эти деньги не будут входить в налоговую базу ЕСН и ПФР, для чего их нужно провести дебетом счета 91 «Прочие расходы» (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Федерального закона № 167 от 15 декабря 2001 года).

Удержание и налоги

При увольнении и производстве удержания нужно учесть все обязательные платежи и налоговые сборы:

- НДФЛ;

- ЕСН;

- налог на доходы;

- пенсионные взносы;

- соцстраховские взносы.

Калькулятор компенсации за неиспользованный отпуск при увольнении

Если работник решил уволиться, то работодатель обязан выплатить ему при увольнении компенсацию за неиспользованный отпуск (ст.127 ТК РФ). Конечно, при условии, что работник не захочет отгулять все неиспользованные отпуска непосредственно перед увольнением (такое право у него есть, если увольнение не связано с виновными действиями работника). Рассчитать компенсацию за неиспользованный отпуск поможет онлайн-калькулятор.

Расчет количества календарных дней отпуска, за которые полагается компенсация при увольнении:

Дата приема на работу

другое (в том числе увольнение по собственному желанию)

Количество календарных дней отпуска, полагающихся работнику за полностью отработанный рабочий год

30 (например, работникам-инвалидам)

31 (например, несовершеннолетним, работникам с ненормированным рабочим днем)

35 (например, работникам, занятым на работах с вредными (2, 3 или 4 степени) и/или опасными условиями труда

44 (например, работникам, трудящимся в местностях, приравненных к районам Крайнего Севера)

52 (например, работникам, трудящимся в районах Крайнего Севера)

Количество дней отпуска, предоставленных работнику за все время работы в организации

Расчет при увольнении: калькулятор-онлайн

Калькулятор компенсации при увольнении производит расчет в несколько этапов. Сначала определяется количество календарных дней неиспользованного отпуска, за которые работнику положена компенсация. Затем производится расчет самой суммы компенсации. Для этого необходимо знать размер среднедневного заработка увольняющегося работника. Кстати, при необходимости, калькулятор поможет рассчитать и среднедневной заработок.

Расчет компенсации за неиспользованный отпуск: формула

Компенсация за неиспользованный отпуск рассчитывается по следующей формуле:

Количество неиспользованных отпускных дней по общему правилу определяется как произведение количества дней отпуска, положенных работнику за каждый месяц работы (годовой отпуск делим на 12), на количество месяцев, отработанных у конкретного работодателя, за минусом уже отгулянных дней отпуска.

Обратите внимание на то, что при подсчете количества месяцев, отработанных у работодателя, есть свои особенности (п.35 Правил, утв. НКТ СССР 30.04.1930 N 169). Так, если работник отработал меньше половины месяца, то из расчета этот месяц исключается, если же половину и более — данный месяц учитывается как целый. Как нам разъяснили в Роструде, если в месяце 31 день, то половина — это 16 дней, а если в месяце 29 дней, то половина — это 15 дней.

Компенсация за неиспользованный отпуск, если отпуск предоставляется в рабочих днях

Определенным категориям работников отпуск предоставляется не в календарных, а в рабочих днях. К примеру, к таким работникам относятся сезонные работники (ст.295 ТК РФ), а также сотрудники, с которыми заключен трудовой договор на срок до двух месяцев (ст.291 ТК РФ). Так вот, компенсация за неиспользованный отпуск этим работникам рассчитывается по той же формуле, что и работникам, которым отпуск предоставляется в календарных днях (см. формулу выше). Однако количество неиспользованных дней отпуска считается иначе:

Срок выплаты компенсации за неиспользованный отпуск

Все расчеты с работником при его увольнении работодатель обязан произвести в последний день работы этого сотрудника (ст.140 ТК РФ). Соответственно, компенсацию за неиспользованный отпуск работник должен получить также в свой последний рабочий день.

Ответственность за невыплату компенсации за неиспользованный отпуск

Если работодатель не выплатит увольняющемуся работнику компенсацию за неиспользованный отпуск, а трудинспекция узнает об этом (например, работник напишет жалобу), то работодателя оштрафуют. Размер штрафа составляет (ч.6 ст.5.27 КоАП РФ):

- от 30000 руб. до 50000 руб. — для юрлица-работодателя;

- от 10000 руб. до 20000 руб. — для должностных лиц юрлица-работодателя;

- от 1000 руб. до 5000 руб. — для ИП-работодателей.

Кстати, если компенсацию за неиспользованный отпуск работодатель выплатит, но с нарушением установленного срока, то вместе с этой компенсацией работодатель обязан выплатить работнику еще и другую компенсацию — за задержку трудовых выплат (ст.236 ТК РФ). Ее размер может рассчитать наш Калькулятор компенсации за задержку зарплаты.

Компенсация за неиспользованный отпуск при увольнении и НДФЛ

Такая компенсация облагается НДФЛ в полном объеме (п.1 ст.217 НК РФ). Налог с компенсации за неиспользованный отпуск работодатель должен перечислить в бюджет не позднее дня, следующего за днем ее выплаты (п.6 ст.226 НК РФ).

В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 2013 (Приложение № 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Компенсация за неиспользованный отпуск: страховые взносы

Компенсация за неиспользованный отпуск облагается страховыми взносами на ОПС, на ОМС, на ВНиМ (пп.2 п.1 ст.422 НК РФ), а также взносами «на травматизм» (пп.2 п.1 ст.20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Расчет компенсации при увольнении

Рассмотрим, как рассчитать компенсацию сотруднику при увольнении за неиспользованные дни отпуска. Покажем, как быстро выполнить расчеты с помощью онлайн-калькулятора.

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за последний год, затем разделить ее на 12 месяцев и затем еще раз поделить на 29,3. Последнее число — это константа, означающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе, компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

Компенсация отпуска при увольнении в 2020 году: расчёт с калькулятором и без

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

Статья 127 ТК РФ гласит: сотрудник имеет право на компенсацию неиспользованного отпуска при увольнении. В последний день работы он получит полагающиеся выплаты. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагается дополнительные оплачиваемые дни, либо бонусное время на отдых предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней можно заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчёт начинается каждый раз с даты трудоустройства.

Расчёт компенсации за неиспользованный отпуск при увольнении происходит за 28 дней, если сотрудник не отдыхал в отработанном году. Если же часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчёт?

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив на число дней, получим сумму компенсации.

Какие дни берут в расчёт?

Понять, как рассчитать компенсацию за неиспользованный отпуск, можно определив принцип расчёта отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж для расчёта выплат округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше, чем полмесяца, то возмещение он не получит.

Пример: Панфилов И.Л. работает на предприятии с 10 апреля 2014. Каждый рабочий год Панфилова начинается с 10 апреля. Увольняется он с 15 августа 2017. За последний рабочий год он отработал 4 месяца и 5 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 4 месяца. За это время работы ему полагается 9,33 дня отдыха. Формулу, по которой мы произвели расчёт неисрользованных дней, смотрите ниже.

Важно! Округление неиспользованных дней (Трудовой кодекс Статья ТК РФ) не предусматривается. Руководство фирмы вправе решить округлять дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Так число 9,33 округляется до 10 целых дней, а не до 9 (письмо Минздравсоцразвития России от 07.12.2005 N 4334-17).

Как пользоваться калькулятором для расчета компенсации

Рассчитать компенсацию за неиспользованный отпуск при увольнении поможет калькулятор на нашем портале.

Приведём пример расчёта с использованием калькулятора неиспользованного отпуска при увольнении 2020 — рассчитаем сумму выплат.

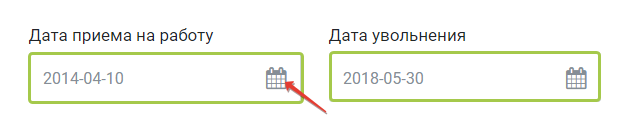

1 шаг — вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2020 даты трудоустройства и увольнения в формате «ХХХХ-ХХ-ХХ» (год-месяц-число) или выбираем из календаря.

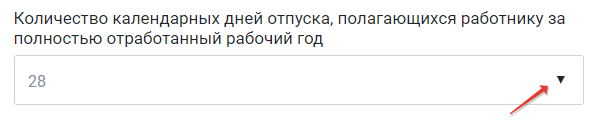

Шаг 2 — указываем количество дней отпуска, положенное работнику за год

Количество таких дней нужно выбирать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28

- 30 работникам-инвалидам

- 31 несовершеннолетним с ненормированным рабочим днем

- 35 занятым на работах с вередными (2, 3 и 4 степени) и/или опасными условиями труда

- 44 трудящимся в местностях, приравненных к районам Крайнего Севера

- 52 трудящимся в районах Крайнего Севера

- другое

Если категория работника не попадает в предложенный список (например, педагогам, которым полагается 42 или 56 дней на отдых), то выбирайте из списка калькулятора послендний пункт «другое» и указывайте количество дней в появившемся окошке.

Шаг 3 — добавляем в калькулятор периоды, не включаемые в отпускной стаж

Обратите внимание на периоды, которые исключаются из расчёта. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за свой счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

Чтобы отметить период в калькуляторе, нажмите кнопку «добавить период» и введите даты в том же формате, как делали на этапе первого шага.

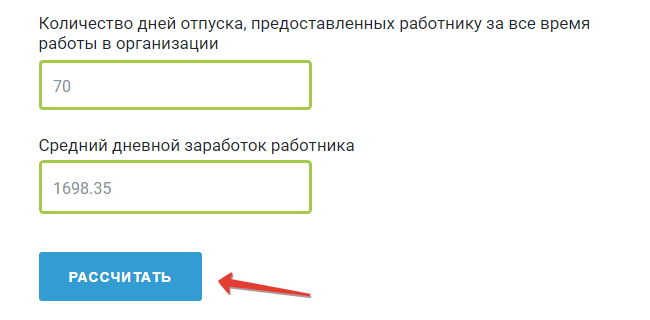

Шаг 4 — указываем количество дней отпуска за все время работы и СДЗ и производим расчёт

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

Важно! Дробные числа в калькуляторе расчёта компенсации на нашем портале указывайте через точку, а не через запятую.

Нажмите кнопку «рассчитать».

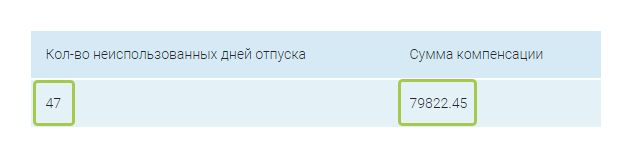

Калькулятор неиспользованного отпуска при увольнении 2020 выведет справа на вашем экране количество неиспользованных дней и сумму полагающейся компенсации — расчёт завершён.

Итак, расчет компенсации за неиспользованный отпуск при увольнении с калькуляторм выглядит довольно просто. Но откуда берутся эти цифры? Давайте разберемся.

Формула для расчета компенсации

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Где, СДЗ — средний дневной заработок сотрудника.

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула расчёта такова:

Где, СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 — количество месяцев для расчёта СДЗ,

29,3 — усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие периоды можно по формуле:

Где, КНД — количество неиспользованных отпускных дней;

ОГ — отработанные годы;

ПДО — положенные отпускные дни в году;

ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД — количество неиспользованных дней;

ПДО — положенные дни отдыха за 12 месяцев;

12 — число месяцев в году.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул — без калькулятора

Давайте попробуем рассчитать компенсацию за неиспользованные дни при увольнении на примере, а для этого выведем СДЗ и число «неотгулянных» дней при помощи формул (без калькулятора).

Пример: Панфилов И.Л. трудится в ОАО «Синема» с 10 апреля 2014, увольняется 15 августа 2017. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО «Синема» он использовал 20 дней в октябре 2014, 14 дней в мае 2015, 28 дней в июле 2016, то есть всего 62. Ежемесячные трудовые выплаты Панфилову И.Л. — 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2014-2016 гг.:

За трехлетний период с 2014 по 2016 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Сколько отпускных дней «наработал» Панфилов И.Л. за 2017 г., если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2017 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко произвести расчёт возмещения за 32 дня:

Итоги расчёта: перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

- В правовой норме использована формулировка «может быть заменён», что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Компенсация за неиспользованный отпуск в 6 НДФЛ

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2020 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 — дату удержания НДФЛ (дата выплаты ЗП);

- в строке 120 — срок перечисления налога — следующий за днем выплаты зарплаты.

Для отражения компенсации за неиспользованный отпуск:

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 — дата удержания налога (день выплаты);

- в строке 120 — срок перечисления налога — следующий за днем выплаты компенсации.

В строках 130 и 140 раздела 2 впишите соответствующие суммы.