Как сделать перерасчет зарплаты в 1с

Причины перерасчетов в «1С:ЗУП ред. 3», как убрать и как вызвать перерасчеты

Время чтения: 5 мин.

Основными причинами перерасчета являются:

1) Ввод документа «задним числом» (документ, который не был своевременно принят к учету);

2) Исправление документа прошлого периода;

3) Сторнирование документа.

ВАЖНО: даже если в документе прошлого периода не было никаких изменений, но он был перепроведен, программа регистрирует перерасчет. Документ, из-за которого выполняется перерасчет, может быть любым: от кадрового (отпуск, больничный лист, командировка) до Начисления зарплаты.

Чтобы избежать или устранить перерасчеты, используются несколько методов:

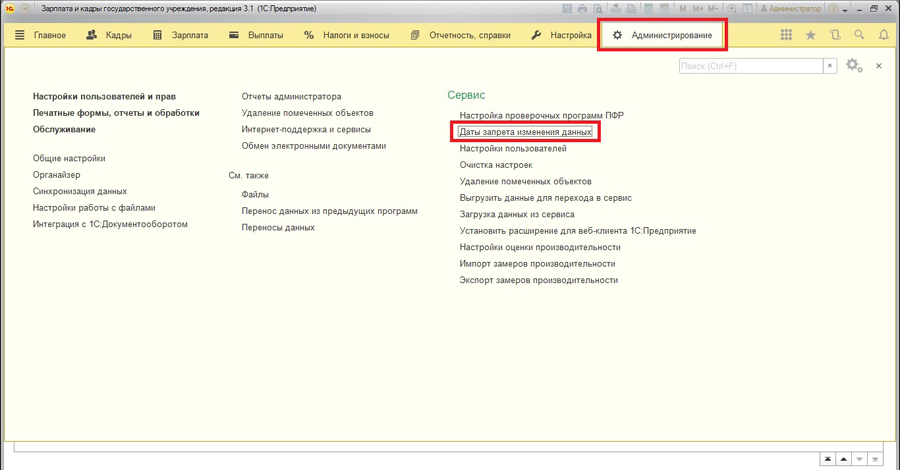

1) Установка даты запрета изменения данных (доступно только под правами администратора). В разделе Администрирование выбираем пункт Даты запрета изменения данных.

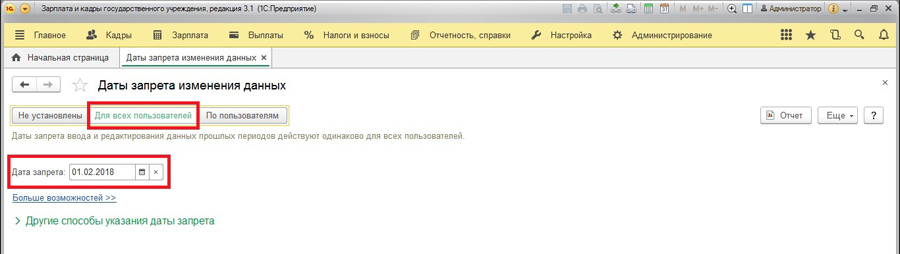

Есть несколько вариантов установить дату запрета (например, для всех пользователей, или отдельно для каждого). Воспользуемся общим запретом.

При установке даты запрета документы, созданные до этой даты, станут недоступны для редактирования и перепроведения (панель неактивна):

2) В настройках расчета зарплаты укажем, что доначисления выполняются только по отдельному документу. Для этого переходим в меню Настройки, пункт Расчет зарплаты.

Внизу страницы отмечаем галочкой «Выполнять доначисление и перерасчет» отдельным документом.

Тогда в документе «Начисление зарплаты» не будет автоматических перерасчетов. Увидеть их можно только сформировав документ «Доначисления, перерасчеты» в меню Зарплата:

При этом в документе «Начисление зарплаты» останется напоминание о перерасчете, но сама вкладка перерасчетов будет пустой.

Существует 2 способа убрать напоминание:

a.) Выполнить доначисление (если не было причин для перерасчета, например, документ прошлого периода был проведен без изменений, или изменились не влияющие на расчет реквизиты, то фактически доначислений не будет либо будут нулевыми).

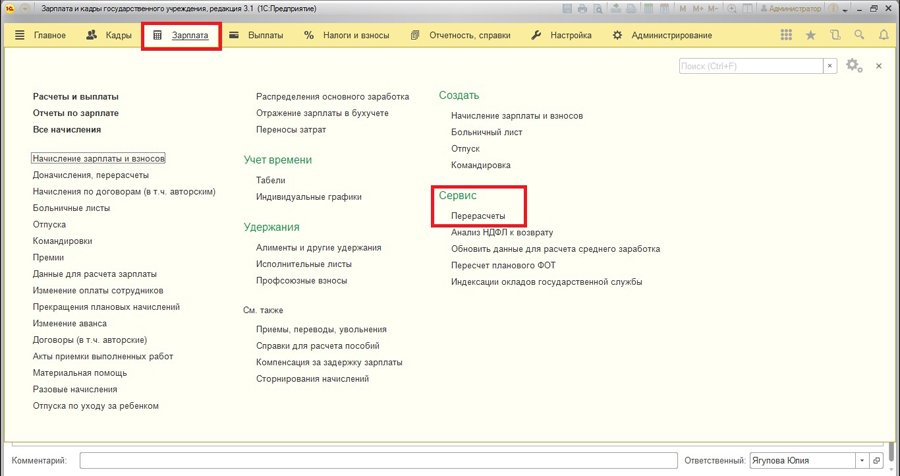

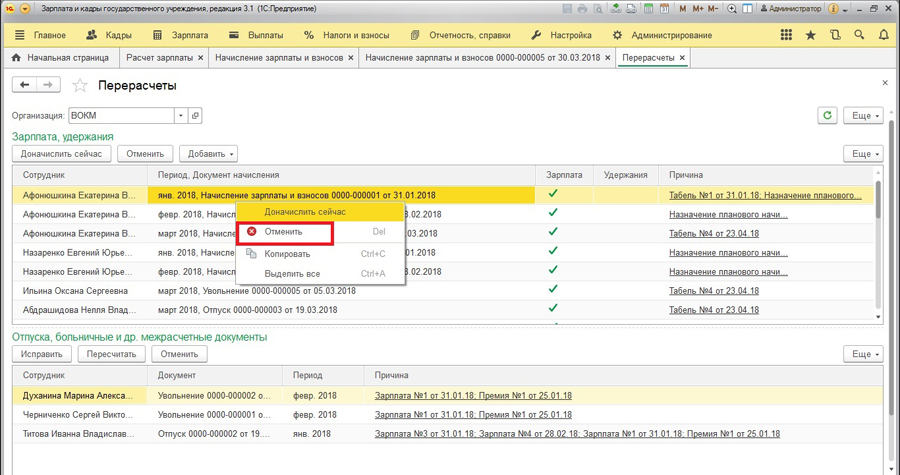

b.) Удалить перерасчет вручную. На вкладке Зарплата, в разделе Сервис находим Журнал перерасчетов.

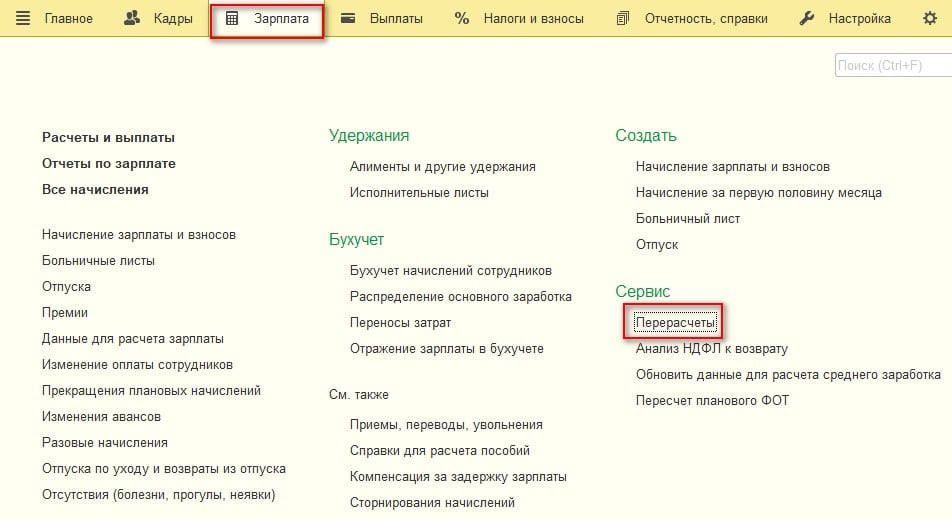

В нем можно управлять перерасчетами и вручную отменить зарегистрированные программой перерасчеты, нажав правой кнопкой мыши и выбрав пункт Отменить (при условии, что они не повлияют на расчет и действительно лишние).

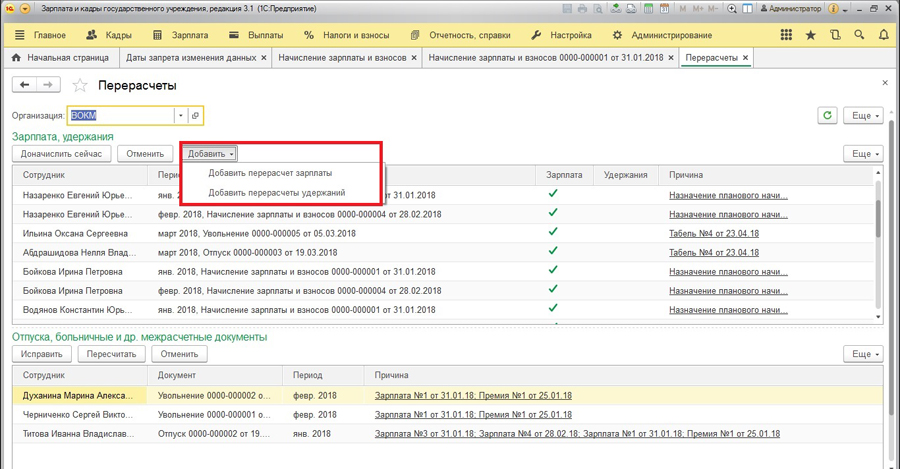

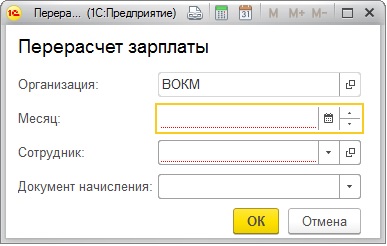

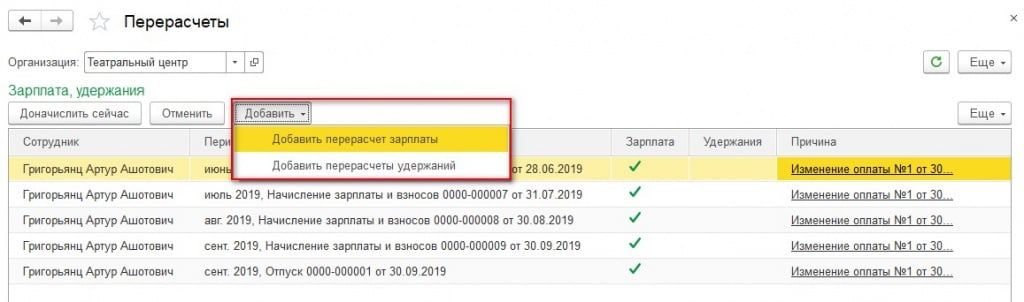

3) Также с помощью журнала Перерасчеты можно вручную вызвать перерасчет (если он по каким-то причинам не произвелся автоматически). Для этого по кнопке Добавить выбираем Перерасчет зарплаты или Перерасчет удержаний.

Форма заполнения простая: месяц регистрации, сотрудник, и документ, который является причиной перерасчета.

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок ссылка на сайт автора обязательна

Статья Как «приручить» перерасчеты в 1С: ЗУП (ЗГУ)?

При расчете заработной платы у каждого бухгалтера случались ситуации, когда следовало пересчитать зарплату за прошлые периоды.

Необходимость внести изменения возникает в различных ситуациях, например:

— обнаружена ошибка при формировании кадровых документов;

— был произведен расчет отпуска без учета сумм начислении за последний месяц;

— несвоевременно зарегистрированы отсутствия;

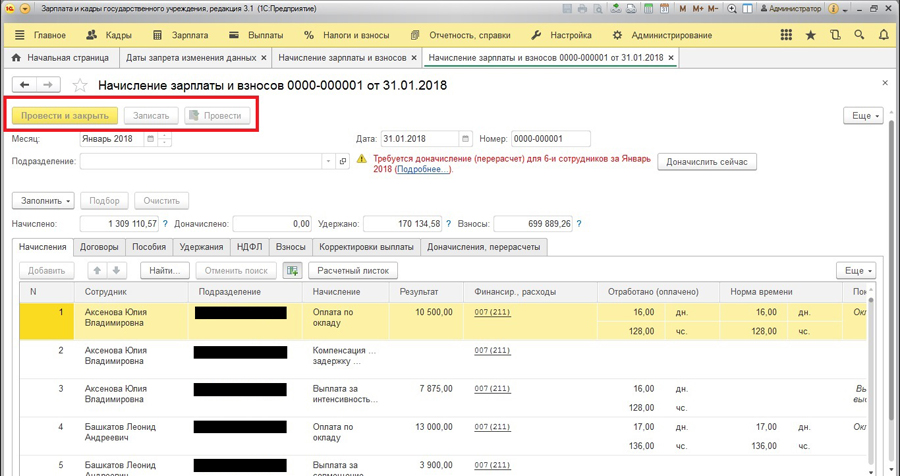

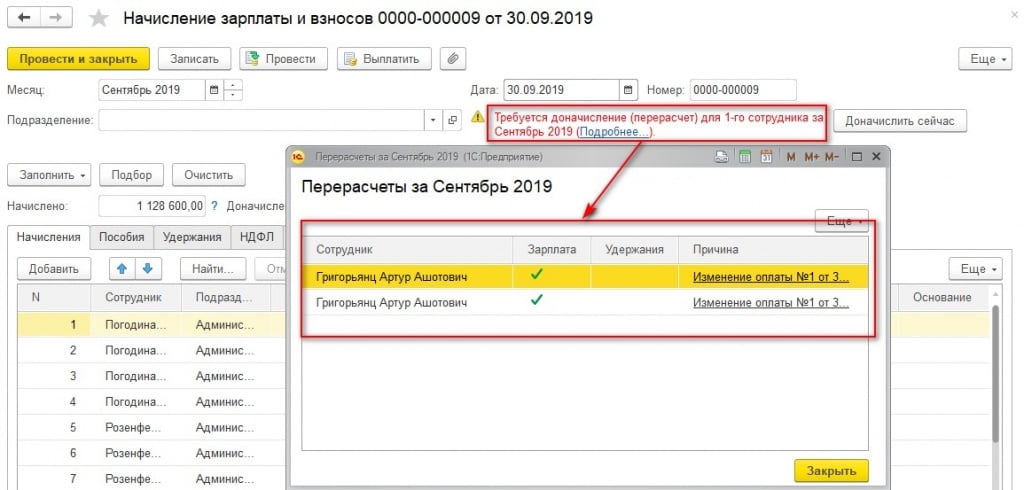

Самое важное правило – перед заполнением документа Начисление зарплаты и взносов необходимо проверить, а требуется ли кому-то пересчитать зарплату. В программе для этого предусмотрен помощник, который помогает нам отследить такие ситуации.

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

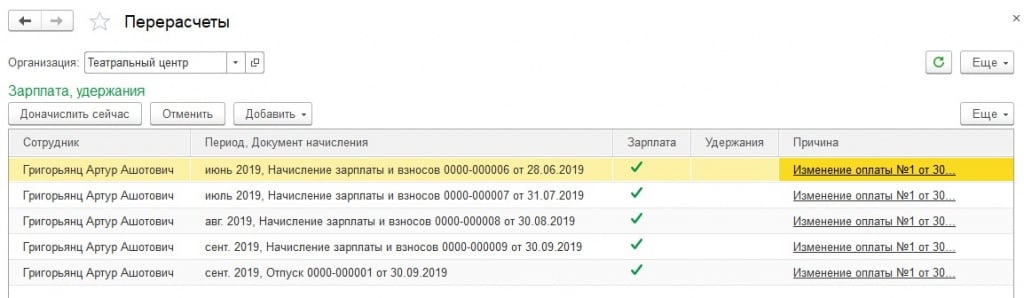

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

Мы можем открыть документ – причину и посмотреть, чем обусловлена необходимость внесения изменений в оплату труда.

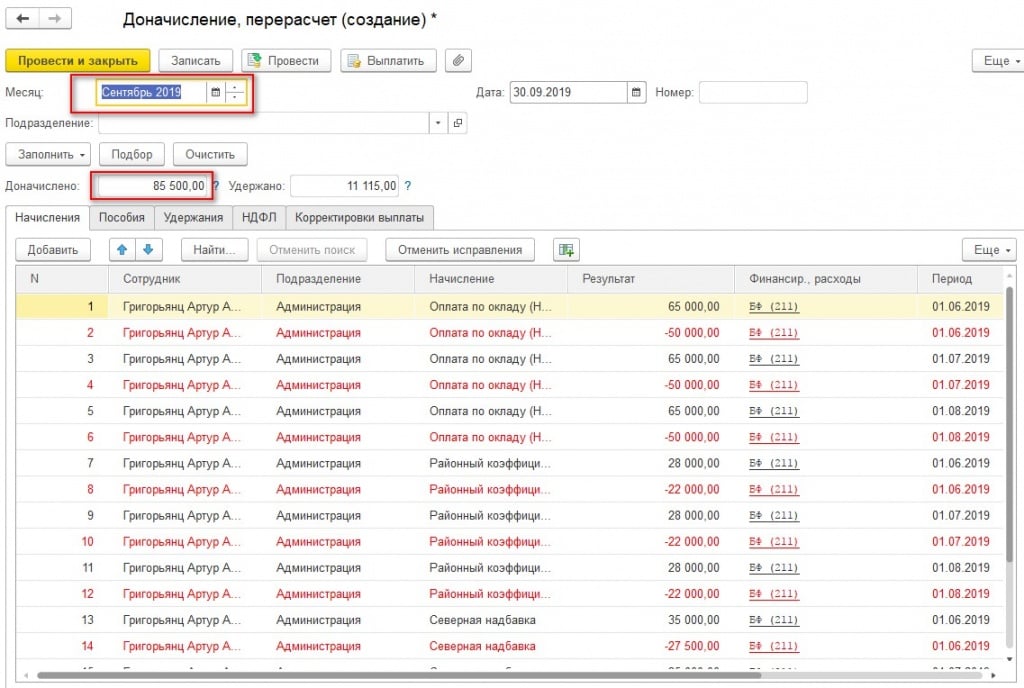

В сентябре был издан приказ об увеличении сотруднику оклада на 15 000 рублей и дата изменения указана 1 июня 2019 года. Поэтому нужно доначислить сотруднику указанную сумму за несколько месяцев.

Доначисление можно произвести как отдельным документом, так и непосредственно в документе Начисление зарплаты и взносов.

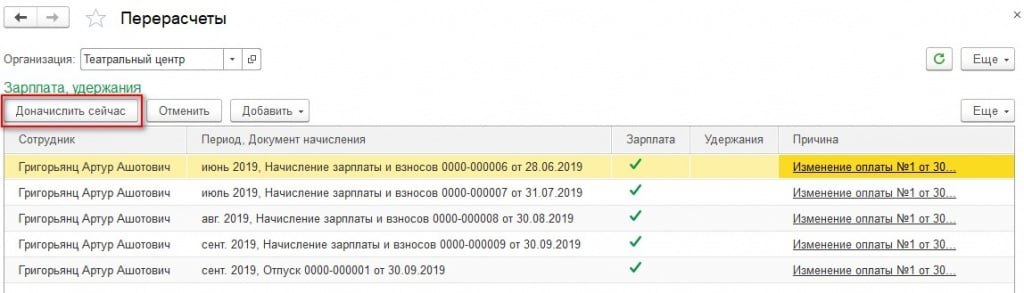

Обратите внимание, если в программе уже создан документ Начисление зарплаты и взносов за текущий месяц, то перерасчеты будут отнесены к следующему месяцу.

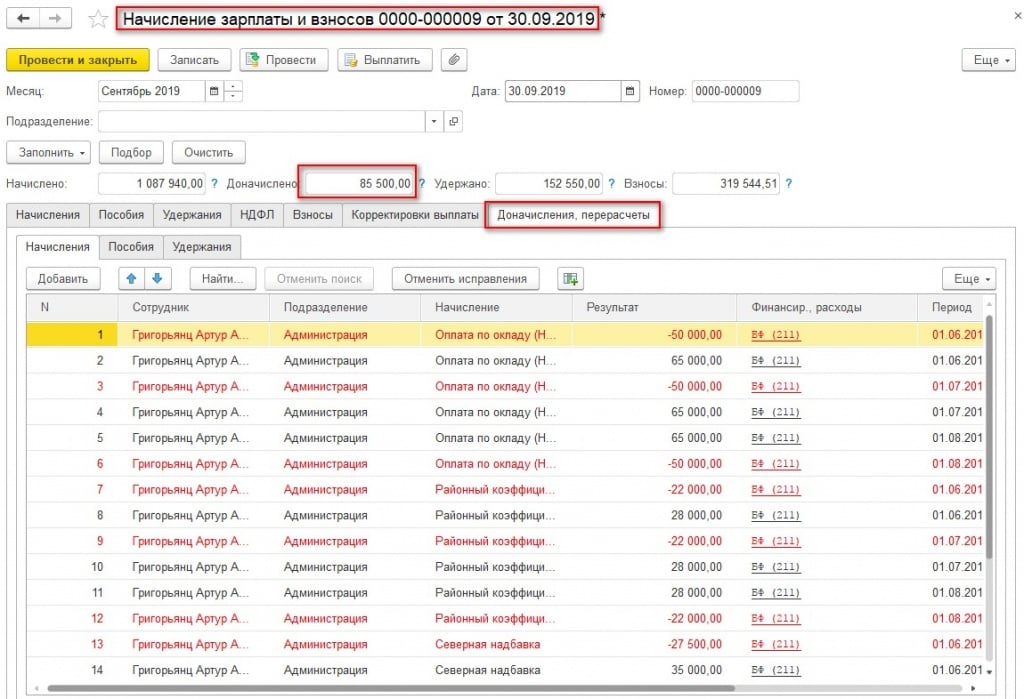

Если мы воспользовались кнопкой Доначислить сейчас – будет создан одноименный документ

Либо доначисление будет произведено на одноименной вкладке при расчете зарплаты за месяц.

Если вы предварительно не проанализировали наличие перерасчетов в программе, или документы, влияющие на необходимость перерасчетов, были в программе созданы уже после формирования документа Начисление зарплаты, то в самом этом документе можете увидеть предупреждение о необходимости перерасчетов.

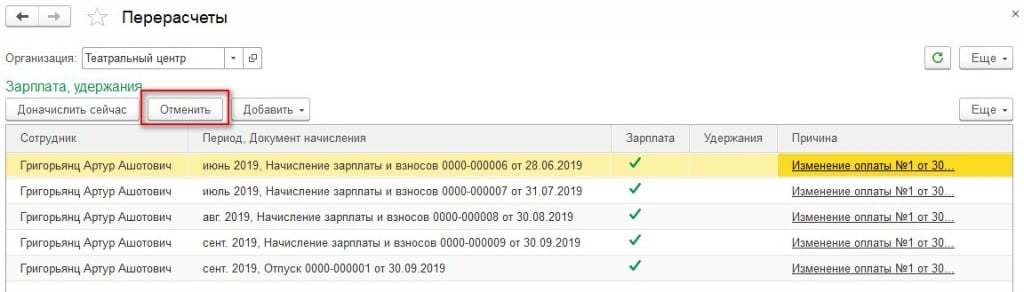

Предположим, что нам не нужно производить перерасчет, который предлагает программа, тогда нажмите кнопку Отменить. Только следите за тем, на какой строке установлен курсор – та позиция и будет удалена. Можно выделить все строки и разом произвести удаление.

А иногда мы не видим нужные нам перерасчеты – тогда следует воспользоваться кнопкой Добавить и зарегистрировать перерасчет зарплаты или удержаний.

Пользуйтесь сервисом перерасчеты, чтобы для вас не было неожиданностью наличие сумм в поле Доначислено.

Как произвести перерасчет заработной платы

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

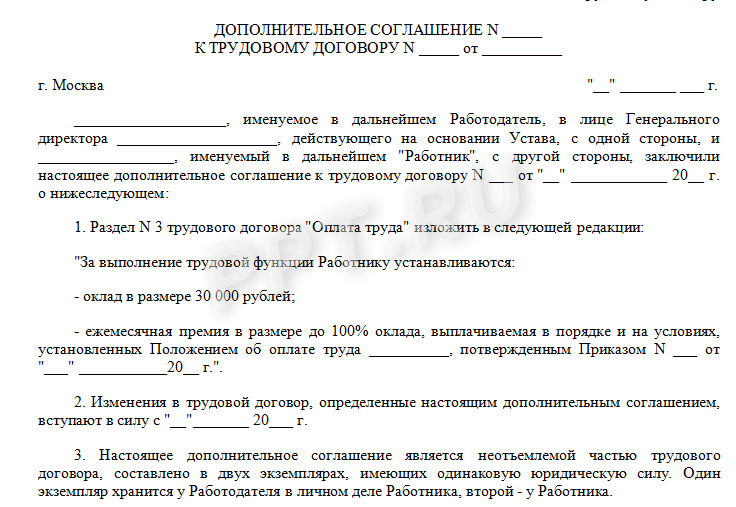

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

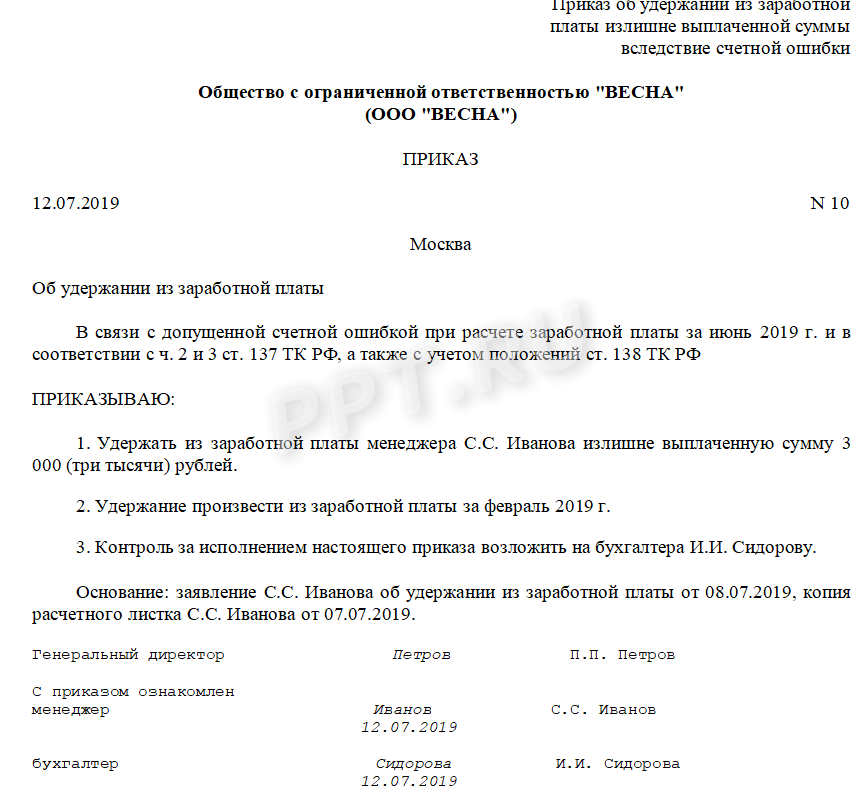

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

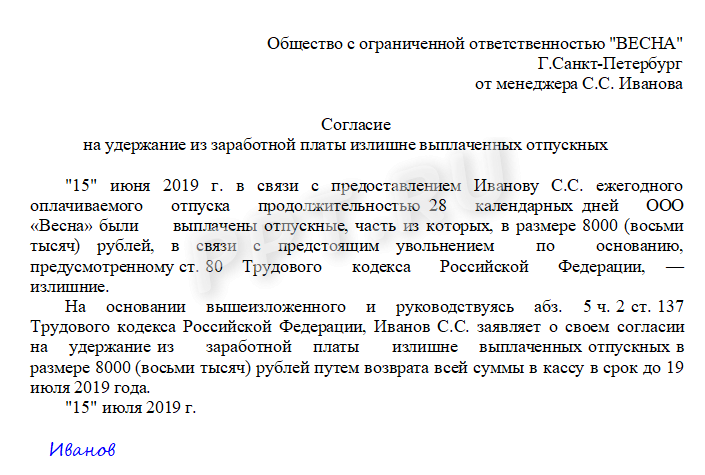

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

Перерасчет больничного в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

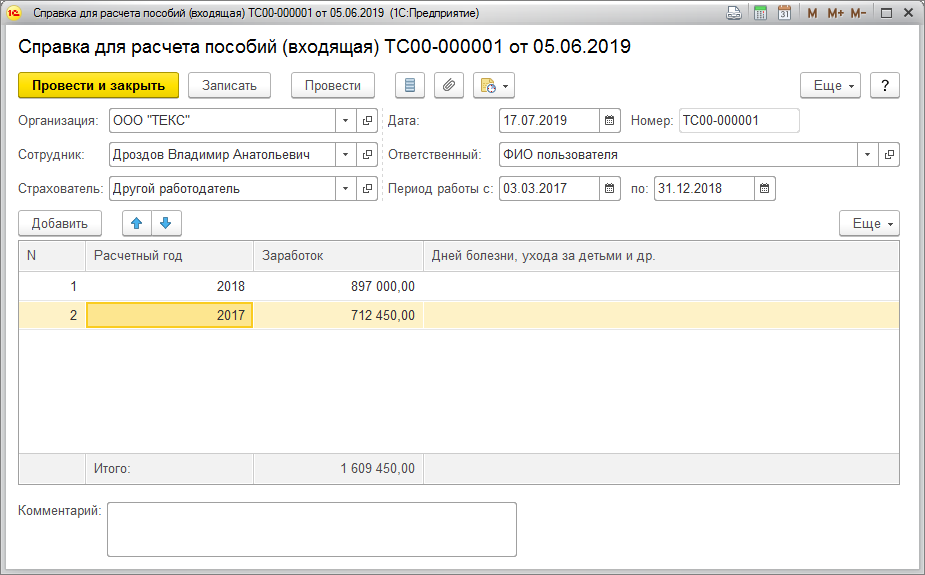

Пример. Сотрудник ООО «ТЕКС» Дроздов В.А. представил листок нетрудоспособности, из которого следует, что он болел с 20.06.2019 по 25.06.2019 (6 дней). Дроздов В.А. работает по основному месту работы полный рабочий день с 18.03.2019. Справку от другого работодателя о сумме заработка за расчетный период (2017 г. и 2018 г.), необходимой для расчета пособия, сотрудник не представил. Пособие было рассчитано в соответствии с законодательством и выплачено в ближайший срок выплаты заработной платы, 05.07.2019. Справка от другого работодателя была представлена 17.07.2019. Сумма заработка составила:

- за 2017 год – 712 450 руб.;

- за 2018 год – 897 000 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 4 года 6 месяцев. Необходимо сделать перерасчет пособия по временной нетрудоспособности.

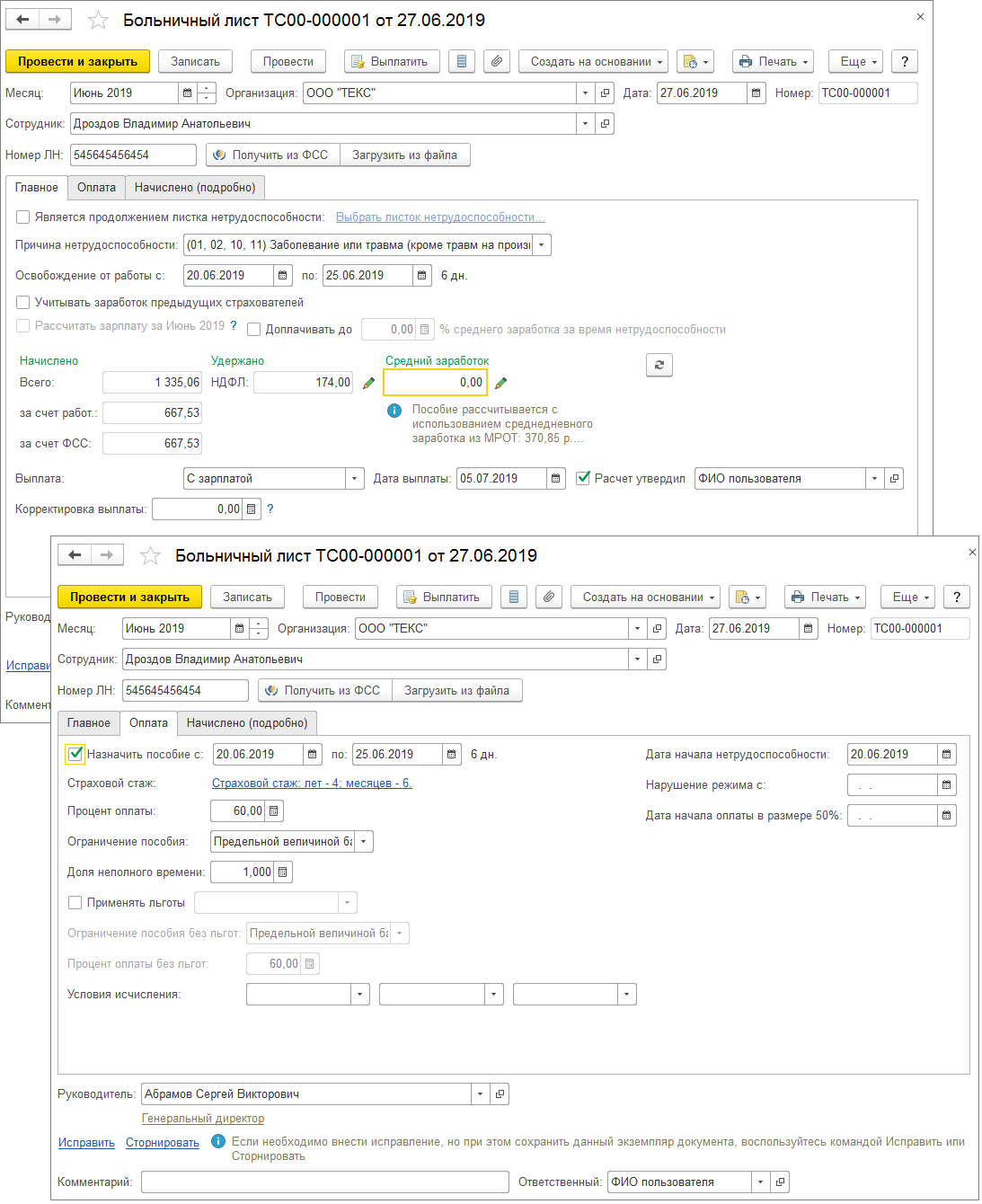

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

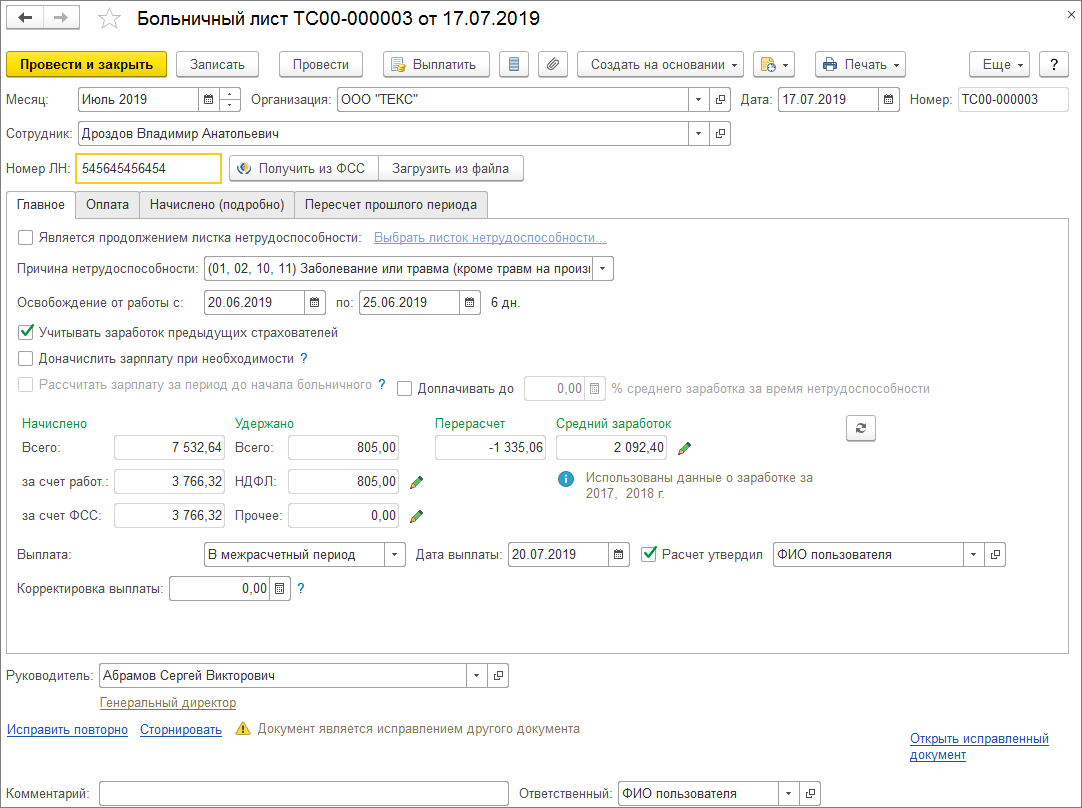

После регистрации справки необходимо сделать перерасчет пособия. Нажмите на ссылку Исправить из первичного документа Больничный лист. В поле Месяц укажите месяц перерасчета больничного. Так как в нашем примере июнь закрыт (произведен окончательный расчет и выплата зарплаты и сформированы данные бухгалтерского учета) и справка предоставлена 17.07.2019, то указан июль. Установите флажок Учитывать заработок предыдущих страхователей (рис. 3).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).