Расчет налога на имущество нежилого помещения

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

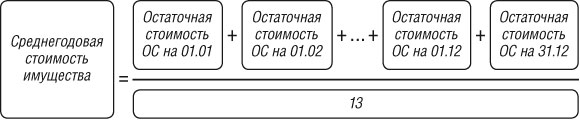

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

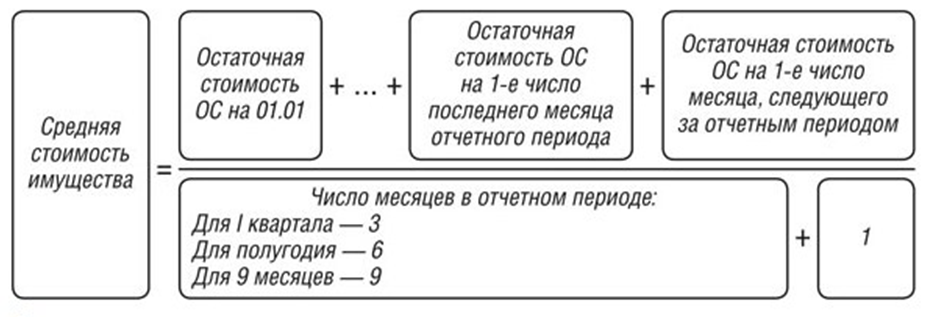

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Особенности расчета и уплаты налога на нежилое помещение для физических лиц

Для российских граждан налог на нежилое помещение для физических лиц с 2020 года рассчитывается по новым правилам. Известно, что сумма налогов возросла именно из-за этих изменений, поэтому многие налогоплательщики самостоятельно его пересчитывают. А для этого им необходимо знать все нюансы процедуры.

Общие сведения

Налогообложение физических лиц как собственников недвижимости теперь осуществляется по новым правилам. В данном случае речь идет о новых нормах расчета, которые используются с 2015 года. Все владельцы жилых и нежилых помещений, а также некоторых других видов собственности обязаны оплачивать налог с учетом кадастровой стоимости имущества.

Ранее налог рассчитывался на основании инвентаризационной стоимости, которая, как известно, гораздо ниже рыночной. А вот кадастровая стоимость как раз приближена к рыночной цене недвижимости, поэтому размер налога повышается. Для того чтобы не допустить серьезного увеличения налога на имущество, был введен специальный пониженный коэффициент. Его размер в 2020 году составляет 0,2, но ежегодно будет повышаться.

Несмотря на то, что использование кадастровой стоимости при налогообложении установлено нормативными актами (в том числе и НК РФ), у каждого субъекта РФ есть право самостоятельно устанавливать дату введения новых правил расчета. Поэтому в некоторых регионах страны имущественный налог еще может оплачиваться на основании инвентаризационной стоимости.

Что касается определения кадастровой стоимости имущества, то эта процедура, по закону, не может осуществляться чаще, чем 1 раз в 3 года, и не реже, чем 1 раз в 5 лет. В больших городах оценка может проводиться чаще, но не более 1 раза в 2 года. Владелец недвижимости для получения сведений по поводу его кадастровой стоимости может обратиться в Росреестр.

Можно ли оспорить

Нововведения в налоговом законодательстве часто становятся причиной споров и конфликтов. К примеру, не все собственники могут быть согласны с результатами кадастровой оценки имущества. Если сумма сильно завышена, это серьезно скажется на размере налога. Поэтому закон разрешает владельцам оспаривать результаты оценки.

Нововведения в налоговом законодательстве часто становятся причиной споров и конфликтов. К примеру, не все собственники могут быть согласны с результатами кадастровой оценки имущества. Если сумма сильно завышена, это серьезно скажется на размере налога. Поэтому закон разрешает владельцам оспаривать результаты оценки.

Сделать это можно двумя способами:

- обратиться в ближайший орган Росреестра;

- подать иск в суд.

Для того чтобы защитить свои интересы, владельцу понадобятся следующие документы:

- бумаги, подтверждающие реальную кадастровую стоимость объекта (необходимо провести экспертизу самостоятельно);

- правоустанавливающие документы;

- гражданский паспорт;

- заявление (иск).

При обращении в регистрирующий орган решение по данному спору принимает специальная комиссия. В случае, когда комиссия выносит отрицательное решение, его также можно обжаловать в суде. Если иск подается сразу, то будет назначено судебное разбирательство.

Налоговая ставка

Для каждого вида собственности существуют определенные налоговые ставки, которые учитываются при расчете. Если говорить о жилых помещениях или других сооружениях, то для них ставка составляет 0,1% – 0,5%. Для нежилых помещений, к которым относятся офисы, торговые объекты и т.д., ставка в 2020 году составляет 1,5%.

Если кадастровая стоимость нежилого помещения составляет более 300 млн рублей, то при расчете налоговые органы учитывают ставку в 2%.

Льготы

Налог на имущество физических лиц обязаны оплачивать все граждане РФ, являющиеся собственниками. Но на законодательном уровне предусмотрено, что некоторые категории физических лиц имеют право на получение льготы. Такие послабления устанавливаются как на федеральном, так и на региональном уровне. К налогоплательщикам, которые могут быть освобождения от уплаты, относятся:

Налог на имущество физических лиц обязаны оплачивать все граждане РФ, являющиеся собственниками. Но на законодательном уровне предусмотрено, что некоторые категории физических лиц имеют право на получение льготы. Такие послабления устанавливаются как на федеральном, так и на региональном уровне. К налогоплательщикам, которые могут быть освобождения от уплаты, относятся:

- пенсионеры;

- ветераны ВОВ и других военных действий;

- Кавалеры ордена Славы и т.д.;

- инвалиды;

- чернобыльцы и т.д.

Следует знать, что оформить льготу такой гражданин может только в отношении одного вида недвижимости.

Расчет

Налог на нежилое помещение рассчитывается ежегодно. Для этого используется следующий алгоритм:

- Определяется кадастровая стоимость объекта и сумма налога.

- Определяется инвентаризационная стоимость объекта и сумма налога.

- Вычисляется разница между этими двумя показателями.

- Сумма умножается на специальный коэффициент.

- К полученному результату прибавляется сумма платежа, который был определен на основе инвентаризационной стоимости.

К примеру, кадастровая стоимость объекта недвижимости физического лица составляет 20 млн рублей, а инвентаризационная – 3 млн рублей. Ставка для обоих случаев составит 1,5%. Платеж на основе первого показателя будет равен 300 тыс. рублей (20 млн * 1,5%). А при расчете с учетом инвентаризационной стоимости – 45 тыс. рублей (3 млн * 1,5%).

Далее необходимо определить разницу: 300 000 – 45 000 = 255 000. Дальнейший расчет осуществляется следующим образом: 255 000 * 0,2 + 45 000 = 96 000. Именно столько составит налог на имущество физических лиц, который собственнику нужно будет оплатить в 2020 году.

Как платить

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

ИФНС присылает всем налогоплательщикам соответствующие уведомления, на основании которых проводится перечисление средств. Установлены сроки получения таких документов – это 20 октября. Если физ. лицо по каким-то причинам не получило уведомления, это не означает, что налог платить не нужно. Плательщику нужно обратиться в ИФНС самостоятельно.

Оплата осуществляется как в банке, так и с помощью специальных онлайн-сервисов. Гражданин может выбрать любой подходящий способ, главное, чтобы у него сохранилась квитанция. А для того чтобы не ждать уведомления, плательщик может зарегистрироваться на официальном сайте налоговой службы и получить доступ к личному кабинету.

Для этого нужно:

- Обратиться в местное отделение налоговой службы и получить специальную регистрационную карту. Она выдается на основании заявление, ИНН и других личных документов. Также эту процедуру может осуществить представитель на основании нотариально заверенной доверенности.

- Далее нужно получить электронную подпись. Они оформляются в соответствующих центрах связи.

- Затем плательщику следует зарегистрироваться на сайте, используя полученные регистрационные данные (логин и пароль).

После этого физ. лицо может не только следить за количеством задолженностей по тем или иным налогам, но и оплачивать их онлайн.

Штрафы

Все собственники имущества, облагаемого налогом, которые не внесли платеж вовремя, понесут за это ответственность. К примеру, за то, что гражданин не сообщил о наличии объекте недвижимости (то есть, утаил сведения от налоговых органов), предусматривается штраф в размере 20% от суммы налога за это имущество.

За просрочку будет начисляться пеня. Многие думают, что это разновидность штрафа, но это не совсем так. Пеня – это определенный процент от суммы, который начисляется ежедневно. Даже если просрочка составляет всего 1 день, к сумме уже прибавится пеня.

Справка: физ. лицо может самостоятельно рассчитать эту задолженность, так как ставка пени является стандартной и зависит от ставки ЦБ.

Если собственник не платит в течение длительного времени, то ИФНС присылает дополнительное уведомление. Этот документ содержит:

- сумму долга;

- сумму пени;

- сроки, которые предоставляются получателю для погашения задолженности;

- санкции, которые будут применены к нарушителю в случае отказа от уплаты.

Если гражданин игнорирует уведомления и не платит налог, то ФНС обращается в суд. Для этого у налоговиков должны быть определенные основания, то есть сумма долга должна достичь определенного размера (3 тыс. рублей). На практике, дело до суда доходит спустя 6 месяцев после образования просрочки. В случае, когда суд принимает решение о принудительном взыскании долга, ответчику придется платить.

Причем, заниматься взысканием будет исполнительная служба, а значит, что к нарушителю могут быть применены различные законные способы получения средств. Чаще всего сотрудники исполнительной службы накладывают арест на банковские счета нарушителя и высчитывают необходимую сумму. Если счета в банке у плательщика нет, то соответствующие меры применяются к его имуществу.

Помимо начисления пени за неуплату налога, на физ. лицо будет наложен штраф. Если срок пропущен неумышленно, а сама просрочка незначительна, то сумма штрафа составит 20% от размера налога. Если же собственник умышленно избегает оплаты и тянет с погашением достаточно долго, то налоговые органы могут насчитать штраф не менее 40% от суммы.

Продажа нежилого помещения

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Ставка НДФЛ является фиксированной и составляет 13% от полученной прибыли. Для нерезидентов РФ, то есть иностранных граждан, ставка налога составляет 30%. Процедура расчета также несколько изменилась, так как теперь все налоги оплачиваются на основании кадастровой стоимости.

Поэтому при расчете НДФЛ учитывается как стоимость объекта недвижимости, так и кадастровая цена. Если реальная цена, указанная в договоре купли-продажи, ниже кадастровой стоимости, то налог рассчитывается именно с кадастровой цены. При этом также используется специальный понижающий коэффициент, который равен 0,7.

К примеру, стоимость нежилого помещения по договору составляет 15 млн рублей, а кадастровая – 18 млн рублей. Для расчета применяется следующая формула: 18 млн * 0,7 * 13% =1 млн 638 тыс. рублей. Это будет сумма НДФЛ, рассчитанная на основании кадастровой стоимости.

Если же реальная цена, которую заплатил покупатель за объект недвижимости, равен кадастровой стоимости или превышает ее, то расчет осуществляется по-другому. Например, цена собственности составляет все те же 15 млн рублей. 15 000 000 * 13% = 1 950 рублей. Эту сумму придется заплатить хозяину нежилого помещения при осуществлении сделки купли-продажи.

Но НДФЛ при продаже имущества платят не все владельцы. Это правило касается только тех лиц, которые оформили право собственности совсем недавно. Ранее этот срок составлял 3 года. Сейчас эта норма также действует по отношению к имуществу, приобретенному до 2016 года, а также к способу приобретения. Имеется в виду наследование, дарение и т.д.

Для всех остальных собственников данный период владения объектом недвижимости продлен до 5 лет. Также освобождаются от уплаты НДФЛ физические лица, которые были официально признаны банкротами. В этом случае все их доходы направлены на погашение задолженностей, поэтому налогообложению не подлежат. Чтобы оплатить налог, физ. лицу необходимо самостоятельно заполнить и подать декларацию. Сроки обращения в ИФНС остаются неизменными, а оплачивать НДФЛ нужно за прошедший налоговый период.

Налог на любое нежилое помещение для всех физических лиц с 2020 года должен быть оплачен не позднее указанного срока. Иначе к имеющейся сумме прибавится пеня, а также штрафы. И тогда исполнительная служба найдет способ, как взыскать долг с плательщика. Если собственник не согласен с результатами расчета, он может их оспорить. Но судебная практика по данному вопросу достаточно разнообразна, поэтому сложно сказать, на чьей стороне будет суд.

Налог на имущество организаций

Как рассчитать и заплатить

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕНВД — по недвижимости, которая используется для вмененной деятельности и облагается налогом исходя из среднегодовой стоимости.

Допустим, в Санкт-Петербурге ветеринарная клиника применяет ЕНВД и оказывает услуги в собственном помещении площадью до 1000 м 2 . Тогда налог на имущество клиника платить не должна.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Также до 31 декабря 2020 года налог не платят российские и иностранные организации, чье недвижимое имущество используется для подготовки и проведения в России в 2020 году чемпионата Европы по футболу.

Объекты налогообложения

До 31.12.2018 включительно объектом обложения налогом на имущество могло быть как движимое, так и недвижимое имущество. С 2019 года в числе объектов осталась только недвижимость.

Недвижимое имущество организаций. Налогом на имущество организаций облагаются объекты недвижимости, которые отражены в бухучете:

- На счете 01 «Основные средства» — если они находятся в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые дома и помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — больше не облагается налогом на имущество организаций.

Что не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет УСН или ЕНВД.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Если кадастровая стоимость ни для помещения, ни для здания не определена, налог не платится вообще: ни по кадастровой стоимости, ни по балансовой.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как рассчитать и снизить налог на коммерческую недвижимость?

Склады, офисы и торговые площади нередко становятся для владельца постоянным источником дохода. Однако, подсчитывая прибыль от грамотного распоряжения квадратными метрами, важно помнить о своевременной уплате налогов. В противном случае можно столкнуться с процедурой принудительного взыскания долгов или даже уголовным преследованием.

Досконально разобраться в особенностях налогообложения коммерческой недвижимости и выяснить, можно ли снизить налог, нам помогут эксперты. В этой статье мы остановимся на различиях налогообложения коммерческих объектов, принадлежащих гражданам и организациям, выясним, когда налог рассчитывается по кадастровой стоимости, а когда — по остаточной, и каков механизм действий для тех, кто решил уменьшить налогооблагаемую базу.

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций». Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

- она учитывается на балансе в качестве объектов основных средств;

- запись о ней внесена в ЕГРН;

- если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

- уникальность каждого объекта;

- сравнительно небольшое количество сделок на рынке вследствие специфики актива;

- высокая капиталоемкость недвижимости;

- длительный период присутствия актива на рынке;

- низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

- необходимость постоянного управления недвижимостью для получения приемлемого дохода;

- сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

- существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным.

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Фото: mediagoat/pixabay.com

Фото: mediagoat/pixabay.com

Как рассчитывается налог на коммерческую недвижимость?

В зависимости от того, кто является собственником коммерческой недвижимости, — физическое или юридическое лицо, уплачивается либо налог на имущество физлиц, либо налог на имущество организаций. Данный нюанс имеет принципиально важное значение.

Расчет налога на имущество граждан в Нижегородской области производится на основании кадастровой стоимости недвижимости. Сведения об объектах поступают в налоговые органы из органов Росреестра на основании ст.85 НК РФ.

Налог на недвижимость фирм и предприятий в нашем регионе установлен НК РФ и Законом Нижегородской области от 27.11.2003 № 109-З «О налоге на имущество организаций». Плательщиками налога признаются организации, имеющие на своем балансе недвижимое имущество, признаваемое объектом налогообложения. В данном случае налог исчисляется исходя из среднегодовой стоимости имущества. По словам Натальи Ненашевой, среднегодовая стоимость имущества организации рассчитывается по формуле:

Остаточная стоимость определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

В случае с некоторыми объектами для расчета налога используется не среднегодовая, а кадастровая стоимость. К их числу относятся:

- торговые комплексы и помещения в их составе;

- административные здания и центры;

- нежилые помещения офисов, общепитов, торговых точек и объектов обслуживания населения.

Напомним, как граждане, так и компании могут получать доход от сдачи принадлежащей им коммерческой недвижимости в аренду. В таких случаях физические лица платят в пользу государства 13% от суммы, которую им уплатили арендаторы. Величина предусмотренных законом сборов для юридических лиц будет зависеть от системы налогообложения — основной (ОСН) или упрощенной (УСН).

Налог на доходы от коммерческой деятельности определяется как процент от суммы полученного дохода. В этом случае компания должна ориентироваться на применяемую систему налогообложения. К примеру, если это УСН, то налог может составлять 6% или 15%.

Какие ставки по налогам установлены для физических и юридических лиц?

В Управлении ФНС России по Нижегородской области напомнили, что для собственников-организаций исчисление налога исходя из среднегодовой стоимости имущества производится по ставке 2,2%, исходя из кадастровой стоимости — по ставке 2%. Для отдельных категорий плательщиков, включая субъектов инвестиционной деятельности, предусмотрены дифференцированные ставки.

Налоговая ставка в Нижегородской области составляет 2% по отношению к таким объектам, как административное-деловые и торговые центры, недвижимость иностранных организаций и нежилые помещения, предусматривающие по документам размещение в них офисов, торговых точек, а также точек общественного питания и бытового обслуживания.

Управляющий партнер Консалтинговой компании TOP LINE Наталья Ненашева, в свою очередь, обратила внимание на то, что ставки устанавливаются в каждом субъекте РФ самостоятельно, но федеральные власти утверждают максимальную планку, выше которой ставка быть не должна.

Жилая недвижимость (кадастровая стоимость)

— 0,1% (жилые дома, квартиры, комнаты, недостроенные дома, гаражи, хозяйственные строения или сооружения с площадью меньше 50 кв.м.)

Ставка может быть уменьшена до 0% или увеличена, но не более чем в 3 раза законодательством муниципальных образований или городов федерального значения Москвы, Санкт-Петербурга и Севастополя

— 0,5% (прочие объекты имущества)

Жилая недвижимость (кадастровая стоимость)

Коммерческая недвижимость (кадастровая стоимость)

не имеет права сдавать без регистрации ИП (регулярный доход)

Коммерческая недвижимость (кадастровая стоимость)

Исключение:

0% для конкретных объектов (магистральные газопроводы, газодобыча, производство и хранение гелия, разработка месторождений полезных ископаемых, участков недр). Исключение действует при соблюдении особых условий

Жилая недвижимость (инвентаризационная стоимость)

— до 0,1% включительно (стоимость до 300 тыс. руб. включительно)

— свыше 0,1% до 0,3% включительно (стоимость свыше 300 тыс. руб. до 500 тыс. руб. включительно)

— свыше 0,3% до 2,0% включительно (стоимость свыше 500 тыс. руб.)

Жилая и коммерческая недвижимость (среднегодовая остаточная стоимость)

Налоги на доходы по коммерческой деятельности

Налоги на доходы по коммерческой деятельности

ОСНО — 13% (для ИП) и 20% (для юрлиц)

УСН — 6% или 15% (для ИП или юрлиц)

ПСН — 6% от предполагаемого дохода (для ИП)

Как легально уменьшить налог на недвижимое имущество?

Налоговый кодекс РФ предусматривает льготы по налогу на имущество вплоть до полного освобождения от его уплаты для тех объектов, которые используются в конкретных видах деятельности. Определены и категории льготников: к ним относятся, например, общественные организации инвалидов, учреждения уголовно-исполнительной системы, резиденты особой экономической зоны и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов разъяснил, что в Нижегородской области полностью освобождены от уплаты налогов следующие организации:

- FIFA и ее дочерние компании;

- национальные футбольные ассоциации (в частности, РФС);

- организационный комитет «Россия-2018» и его дочерние подразделения;

- производители медиаинформации FIFA;

- поставщики товаров, работ и услуг FIFA;

- профсоюзы;

- организации городского транспорта (наземного и подземного), а также организации, занимающиеся перевозками на канатных дорогах и фуникулерах;

- организации, занимающиеся оборонными заказами;

- организации почтовой связи и некоторые другие.

В отношении зданий, строений, сооружений, помещений налоговые вычеты не предусмотрены, а налоговые льготы применяются в том случае, если собственник объекта недвижимости применяет спецрежимы (ЕНВД, УСН, ЕСХН), а объект при этом не входит в перечень объектов, определяемых в соответствии с пунктом 7 статьи 378.2 НК РФ, — проинформировали в региональном Управлении ФНС России.

Наталья Ненашева считает, что у организации есть два основных пути для снижения налога на коммерческую недвижимость. Прежде всего, компания может оспорить применение в расчетах кадастровой, а не остаточной стоимости. Для этого нужно доказать, что объект недвижимости должен облагаться по ст. 375 НК, а не по ст. 378.2 Налогового кодекса.

Если оспорить правомерность применения кадастровой стоимости не удастся, можно попробовать снизить ее величину, которая не должна превышать рыночную стоимость объекта. Для этого нужно подать заявление в комиссию при Росреестре о проверке правильности установления кадастровой стоимости. Если решение вас не устроит, его можно будет оспорить в суде.

Наталья Ненашева рекомендует сначала обратиться к профессиональному оценщику и провести экспертизу его заключения через оценочное СРО.

После этого нужно подать исковое заявление в суд, который назначит дополнительную экспертизу за счет истца, если разница стоимости по кадастру и оценке составляет более 5%. Вся процедура может занять до четырех месяцев. Если суд принят решение в пользу истца, то будет установлена новая кадастровая стоимость объекта недвижимости, — уточнила эксперт.

Фото: freestocks-photos/ pixabay.com

Фото: freestocks-photos/ pixabay.com

Кстати, за первые семь месяцев 2019 года в российских судах было инициировано более 10 тысяч споров о величине, внесенной в государственный кадастр недвижимости кадастровой стоимости в отношении 18 тысяч объектов недвижимости. Как сообщается в материалах Росреестра, из рассмотренных за указанный период 5 313 исков лишь 285 исков не были удовлетворены. Таким образом, поддержку получили 95% заявителей, а суммарная величина кадастровой стоимости снизилась с 337,76 млрд рублей до 167,76 млрд рублей.

Оперируя лишь этими цифрами, можно с уверенностью резюмировать: пересмотр кадастровой стоимости и, соответственно, снижение налоговой нагрузки — вполне посильная для собственника задача вне зависимости от того, является он физическим лицом или представителем организации. И если вы не относитесь к категории льготников, но налог по вашей коммерческой недвижимости начисляется исходя из кадастровой стоимости, у вас практически всегда есть шанс для его сокращения.