Расчет чистых активов предприятия по балансу

Чистые активы

Чистые активы – один из важнейших показателей, которые характеризуют финансовое состояние организации. От их суммы зависит не только оценка эффективности работы компании, но иногда – и само существование бизнеса. Рассмотрим, зачем нужны чистые активы и как рассчитывается этот показатель.

Что такое чистые активы и как их считать

Рассмотрим такую теоретическую ситуацию. Собственник компании решил остановить свой бизнес. Он уволил работников, выплатил им расчет, продал здания и оборудование, реализовал остатки сырья и продукции (товаров), получил всю дебиторскую задолженность, а также полностью рассчитался с поставщиками и бюджетом.

Те деньги, которые останутся в распоряжении владельца бизнеса после всех этих операций – это и есть чистые активы (ЧА) компании.

Порядок расчета чистых активов утвержден приказом Минфина РФ от 28.08.2014 № 84н.

ЧА = (А – ДЗУ) – (О – ДБП)

А – активы компании (стр. 1600 баланса)

ДЗУ – дебиторская задолженность учредителей по взносам в уставный капитал;

О – обязательства компании (сумма строк 1400 и 1500 баланса);

ДБП – отдельные доходы будущих периодов.

На практике ситуации, когда нужно использовать корректирующие показатели ДЗУ и ДБП, встречаются нечасто. Поэтому в большинстве случаев формула имеет вид

ЧА = А — О = стр. 1600 – стр. 1400 – стр. 1500 = стр. 1300

Т.е. в общем случае чистые активы компании – это итог раздела III баланса «Капитал и резервы». Он складывается из:

- Уставного капитала (УК).

- Нераспределенной прибыли (НП).

- Резервного и других подобных фондов (РФ).

- Добавочного капитала

- Суммы переоценки внеоборотных активов.

- Стоимости долей в УК, принадлежащих самой компании.

У большинства небольших ООО обычно задействуются только первые три позиции, т.к. остальные виды источников средств они используют редко.

ЧА = УК + НП + РФ = стр. 1310 + стр. 1370 + стр. 1360

Что показывают чистые активы

Как видно из предыдущего раздела, основной фактор, который влияет на стоимость чистых активов – это нераспределенная прибыль. Ведь изменения УК происходят редко, а резервные фонды тоже в основном формируются за счет прибыли и, к тому же – далеко не всеми ООО.

Поэтому рост чистых активов в большинстве случаев говорит о том, что компания стабильно работает с прибылью. Это положительный фактор при оценке бизнеса как для его собственников, так и для внешних пользователей — контрагентов, банков, потенциальных инвесторов.

Каждое ООО обязано не реже, чем один раз в год рассчитывать свои чистые активы и включать эту информацию в бухгалтерскую отчетность (п. 3 ст. 30 закона от 08.02.1998 № 14-ФЗ).

Также законом предусмотрены и другие ситуации, когда необходимо учитывать размер чистых активов. Подробнее об этом расскажем в следующих разделах.

Чистые активы при убыточной деятельности

Если компания работает с убытком, то показатель в строке баланса 1370 может стать отрицательным. Следовательно, формула для расчета чистых активов примет вид

ЧА = УК + РФ – НУ (непокрытый убыток)

Если резервный фонд меньше накопленного убытка (или вообще отсутствует), то чистые активы станут меньше уставного капитала.

В таком случае УК уже не сможет выполнять одну из своих основных функций – гарантировать контрагентам компании выполнение обязательств перед ними. Ведь в распоряжении собственников бизнеса после всех расчетов фактически останется сумма меньше, чем размер уставного капитала, указанный в балансе.

Если сумма чистых активов компании два года подряд остается ниже УК, то организация должна в течение 6 месяцев уменьшить уставный капитал до размера чистых активов. Первый год работы при этом «не считается». Таким образом, закон дает новому бизнесу возможность развиваться, не предъявляя требований на начальном этапе деятельности.

Но уменьшать УК можно только до определенного предела. В общем случае его минимальный размер для ООО — 10 тыс. руб. Если чистые активы станут ниже этой суммы, то собственники должны принять решение о ликвидации организации . Для этого также отводится 6 месяцев по окончании двухлетнего периода снижения стоимости чистых активов (п. 4 ст. 30 закона № 14-ФЗ).

Чистые активы при расчетах с учредителями

Существуют две основные ситуации, когда работающее ООО производит выплаты своим участникам:

В обоих указанных случаях нужно учитывать размер чистых активов.

Когда учредители собираются направить полученную прибыль или ее часть на выплату дивидендов, то необходимо, в частности, соблюдать следующие правила (ст. 29 закона № 14-ФЗ):

- Размер чистых активов не должен быть меньше суммы уставного капитала и резервных фондов на момент принятия решения или фактической выплаты.

- Размер чистых активов не должен стать меньше этой суммы после выплаты дивидендов.

Участник, который покидает компанию, должен получить часть суммы чистых активов, соответствующую его доле. Стоимость чистых активов определяется по данным бухгалтерской отчетности за прошедший год.

Здесь действует правило, аналогичное ситуации с выплатой дивидендов. Выплата действительной стоимости доли не должна привести к тому, что чистые активы компании станут меньше ее уставного капитала. В противном случае организация должна сначала уменьшить УК, а уже затем производить расчеты с выходящим участником.

Так как для уменьшения уставного капитала закон установил ограничения, то и максимальная сумма, которую может получить участник при выходе из ООО, тоже ограничена. Она равна разности между текущим размером чистых активов и минимальным размером УК (п. 8 ст. 23 закона № 14-ФЗ).

Как быстро увеличить чистые активы

«Нормальный» способ увеличения чистых активов – это получение прибыли. Вся нераспределенная прибыль попадает в раздел III баланса и «автоматически» увеличивает чистые активы. Но что делать, если прибыли нет, или ее суммы недостаточно?

Тогда учредителям придется прибегнуть к другим способам увеличения чистых активов:

- Увеличить уставный капитал.

- Погасить задолженность по вкладам в УК.

- Внести вклады в имущество компании без увеличения уставного капитала.

- Провести переоценку активов.

- Списать кредиторскую задолженность.

Наилучший из перечисленных вариантов – это вклад в имущество . Он доступен для каждой организации, не требует сложного оформления и, в большинстве случаев, не влечет за собой налоговых последствий.

Увеличение УК требует внесения изменений в Устав и государственной регистрации. Гашение задолженности по вкладам в уставный капитал возможно только, если такие долги имеются, т.е. этот вариант подходит не для каждой компании.

Два последних способа тоже доступны далеко не для всех. Ведь не у каждой организации есть просроченная кредиторская задолженность или активы для переоценки в достаточном количестве. К тому же при списании «кредиторки» придется заплатить налог на прибыль, а увеличение стоимости основных средств может привести к росту облагаемой базы по налогу на имущество.

Вывод

Чистые активы – это важнейший финансовый показатель, рост которого говорит об эффективной работе бизнеса. Чистые активы в общем случае формируются за счет уставного капитала, резервных фондов и нераспределенной прибыли.

Закон не допускает уменьшения чистых активов до размера, не превышающего величину уставного капитала. Это правило должно выполняться, как в рамках текущей деятельности, так и при расчетах с учредителями.

Если накопленной прибыли недостаточно, то владельцы компании могут вложить дополнительные средства в уставный капитал или имущество ООО. Также роста чистых активов можно добиться с помощью бухгалтерских операций: списания кредиторской задолженности и переоценки активов.

Наиболее простой и выгодный для учредителей способ поддержки компании с целью увеличения ее чистых активов – это вклад в имущество общества без изменения уставного капитала.

Как рассчитать стоимость чистых активов по балансу организации

Понятие чистых активов регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). Другими словами, это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина чистых активов демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как правильно рассчитать

Исчисление чистых активов регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для их исчисления можно использовать разницу между стоимостью чистых активов и пассивов:

Расшифруем основные слагаемые, которые использует формула расчета чистых активов:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Однако просто рассчитать размер чистых активов в балансе организации недостаточно. Эти данные нужно оформить документально. Стоимость чистых активов в балансе, строка 3600, вносится в «Отчет об изменении капитала» (форма по ОКУД 0710003) после ее исчисления.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией. Они должны фиксироваться на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Пример расчета

Итак, разберем, как рассчитать чистые активы по балансу, пример будет актуален для всех органзаций.

Анализ показателя

Чистые активы необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

Чистые активы крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. Они должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда активы могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а показатель чистых активов отрицательный, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также их увеличение производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Чистые активы в балансе

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

![]()

![]()

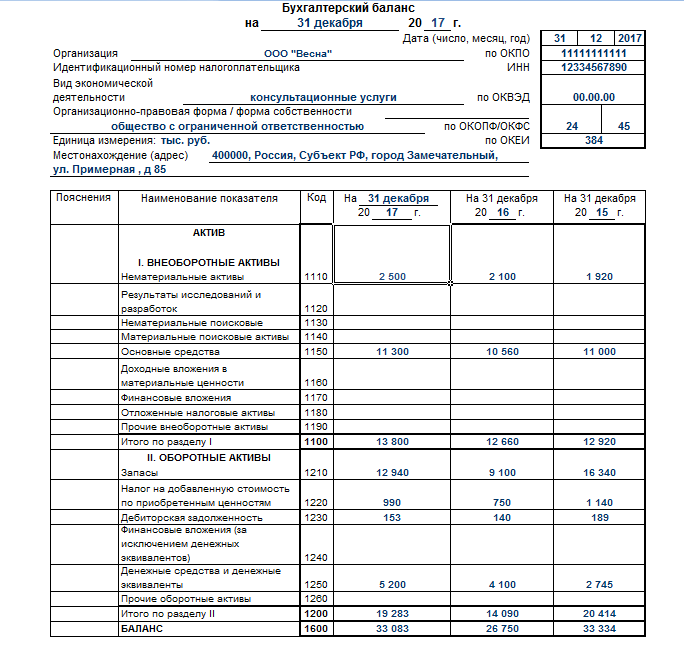

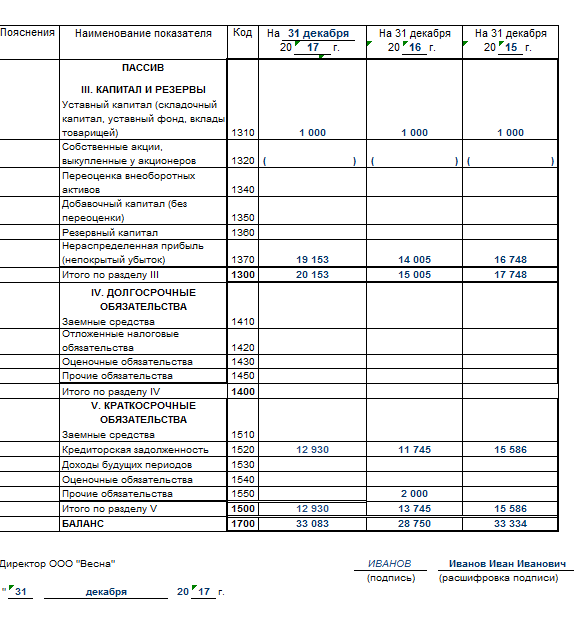

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) — (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Чистые активы: формула

Чистые активы формула

Похожие публикации

Расчет чистых активов по балансу выполняется согласно требованиям приказа № 84н от 28.08.14 г. Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства. Рассмотрим подробно, что означает термин чистых активов, какое значение этот показатель имеет для оценки финансового состояния компании и по какому алгоритму рассчитывается.

Что определяет размер чистых активов в балансе

К чистым активам (ЧА) относятся те средства, которые останутся в собственности предприятия после погашения всех текущих обязательств. Определяются, как разница между величиной активов (ТМЦ, НМА, денежными средствами и вложениями и др.) и долгов (перед контрагентами, персоналом, бюджетом и внебюджетными фондами, банками и др.) с применением необходимых корректировок.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

Когда требуется определение чистых активов:

- Во время заполнения годовой отчетности.

- При выходе из компании участника.

- По требованию заинтересованных лиц – кредиторов, инвесторов, собственников.

- В случае увеличения величины уставного капитала за счет имущественных вкладов.

- При выдаче дивидендов.

Вывод – ЧА – это нетто-активы фирмы, образованные за счет собственного капитала и не обремененные какими-либо обязательствами.

Чистые активы – формула

Для определения показателя в расчет включаются активы, кроме задолженности дебиторской участников/учредителей организации, и обязательства из раздела пассивов, за исключением тех доходов будущих периодов, которые возникли по причине получения госпомощи или безвозмездно переданного имущества.

Общая формула расчетов:

ЧА = (Внеоборотные активы + Оборотные активы – Долг учредителей – Долг акционеров в связи с выкупом акций) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы, относимые к будущим периодам)

Как посчитать чистые активы по строкам баланса:

ЧА = (стр. 1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

Обратите внимание! Величина чистых активов (формула по балансу приведена выше), требует при расчете исключить объекты, принятые на забалансовый учет по счетам ответхранения, БСО, резервных фондов и др.

Чистые активы – формула расчета по балансу 2016

Расчет необходимо составить в понятном виде по самостоятельно разработанному бланку, который утверждается руководителем. Разрешается использовать действовавший ранее документ определения ЧА (Приказ № 10н Минфина). Указанная форма содержит все обязательные строки для заполнения.

Как рассчитать чистые активы по балансу – сокращенная формула

Стоимость чистых активов по балансу – формула 2016 может быть определена и другим, новым методом, который содержится в Приказе № 84н:

ЧА = Капиталы/резервы (стр. 1300) + ДБП (стр. 1530) – Долги учредителей

Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Стоимость чистых активов в балансе – строка

В бухгалтерской отчетности организации содержатся все требуемые для математических расчетов показатели, выраженные в денежном эквиваленте. При этом берутся данные на конец отчетного периода. Когда необходимо определить значение на другую дату, следует составить промежуточные отчеты на конец квартала/месяца или полугодия.

Внимание! Величина чистых активов отображается также в стр. 3600 формы 3 (Отчет об изменении капитала). Если получена отрицательная величина, показатель заключается в круглые скобки.