Примеры по бухучету для начинающих

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

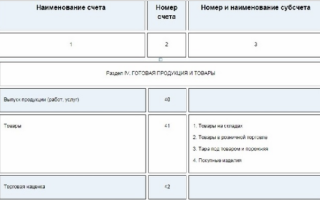

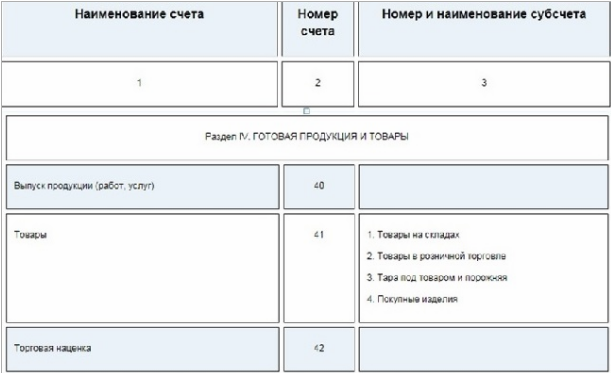

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

Проводки в бухгалтерском учете: что это и как используется

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Бухучет для «чайников»

Всем новичкам бухгалтерия кажется чем-то страшным и непонятным. Люди знают о балансе, который почему-то должен сходиться, о счетах и отчетности. Если вы хотите разобраться, что такое бухучет, и не захлебнуться лишними сведениями, — читайте нашу статью.

Что такое бухгалтерский учет

У бизнеса есть доходы и расходы, имущество и обязательства, все это нужно помнить и записывать по определенным правилам — это и есть бухучет.

Правила бухучета закреплены в документах:

- ФЗ №402 “О бухгалтерском учете”, Гражданский и Налоговый кодекс;

- положения по бухгалтерскому учету (ПБУ);

- инструкции, методические указания, план счетов;

- внутренние документы организации.

Для правильного бухучета нужно собирать информацию об имуществе и обязательствах фирмы. Регистрировать и хранить в хронологическом порядке документы обо всех операциях в бизнесе — акты, накладные, счета-фактуры, приказы, договоры.

Зачем нужен бухучет

Бухучет ведется для отчетности перед налоговой: каждая фирма сдает государству отчеты о своей работе, а государство смотрит, нет ли нарушений, правильно ли платятся налоги.

Предпринимателю учет тоже полезен: он показывает всю информацию о фирме и помогает лучше управлять бизнесом.

Как сохраняют информацию

Вся бухгалтерия строится на Плане счетов. Это список из 99 счетов бухгалтерского учета: каждый счет нужен для операций конкретного типа. Например, счет 50 “Касса”, нужен для учета налички в кассе, а счет 41“Товары” — для учета пирожных или досок, которыми торгует предприятие. В организации не обязательно применять все счета, вы можете утвердить собственный рабочий план счетов.

Каждый счет делится на две половинки: в левой колонке записывают приход (это дебет), в правой — расход (это кредит). На каждом счете между дебетом и кредитом образуется разница, ее называют сальдо.

- Активные — для учета денег, станков, материалов, долгов (когда нам должны). На дебете активного счета записывают увеличение ресурсов фирмы, на кредите — уменьшение.

- Пассивные — для учета источников средств — уставного капитала, заемных и привлеченных средств. На дебете пассивного счета записывают уменьшение ресурсов фирмы, на кредите — увеличение.

- Активно-пассивные счета отражают одновременно и имущество, и его источники. Например, счет 60 “Расчеты с поставщиками” может показать, что мы должны поставщикам деньги за товар, и что они должны нам товар.

Что такое проводка

Каждое действие организации: покупка материалов, продажа товара или выдача зарплаты — называется хозяйственной операцией. Все операции отражают в бухучете с помощью проводок.

Проводка — это бухгалтерская запись с использованием двух счетов: один — по дебету, другой по кредиту.

Пример: Мы выдали подотчетному лицу 10 000 рублей из кассы.

В операции участвуют два счета: активный 50 “Касса” и активный 71 “Расчеты с подотчетными лицами”

Мы выдали деньги из кассы, значит сумма по “Кассе” уменьшилась и счет 50 нужно записать в кредит. А подотчетное лицо получило деньги, значит сумма по “Расчетам с подотчетными лицами” выросла, и счет 71 отправляется в дебет. Сделаем проводку:

Дата 13.09.18 — Дебет 71 — Кредит 50 — Сумма 10 000 рублей.

Чтобы составить проводку, нужно правильно определить, какие два счета друг с другом взаимодействуют.

Что такое первичные документы

Проводки строятся на основе первичного документа (это акты, накладные, договоры, счета-фактуры). Он подтверждает операцию и должен оформляться по всем правилам. Например, нашу проводку можно подтвердить авансовым отчетом и расходным кассовым ордером.

Каждый год бухгалтер составляет отчеты для Росстата и Налоговой службы. В них показан результат работы предприятия за год — только в денежной оценке.

Бухгалтеры малых предприятий составляют два основных отчета: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс показывает активы и пассивы предприятия:

- Активы (то есть, имущество) — это деньги фирмы и долги покупателей перед ней, материалы и сырье, товары на складе, а также лицензии и патенты, земля и здания, машины и станки, долгосрочные финансовые вложения.

- Пассивы (то есть, источники имущества) — это уставный капитал фирмы, запасы прибыли и нераспределенная прибыль, долги перед сотрудниками, кредиторами и поставщиками.

Баланс должен сойтись: стоимость вашего имущества должна совпадать с источниками, за счет которых оно возникло.

Отчет о финансовых результатах — таблица, которая содержит прибыль и убытки организации за период. Тут есть важные показатели финансового здоровья и успеха компании: выручка, прибыль от продаж, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы.

Отчеты по предприятию нужно составлять и отправлять вовремя, чтобы не платить штрафы, так что бухгалтер должен знать все сроки и следить за ними.

Как научиться бухгалтерии

Чтобы хорошо изучить бухгалтерское мастерство, нужно специальное образование — высшее, среднее или хотя бы обучающие курсы от нескольких месяцев до двух лет.

Если вы не хотите изучать бухгалтерию и разбираться в тонкостях учета — пригласите специалиста в штат или для удаленной работы. Это освободит силы для управления бизнесом.

Если вы готовы освоить азы бухгалтерии и сэкономить на бухгалтере — купите бухгалтерскую программу для самостоятельной работы. Обратите внимание на облачные сервисы:

- веб-сервис не нужно устанавливать и обновлять, так что он обходится дешевле “коробочных” оффлайновых версий;

- облачный сервис доступен с любого компьютера или смартфона круглосуточно, если есть интернет, а еще можно работать вместе с коллегами;

- не нужно покупать мощный компьютер, потому что программное обеспечение хранится на удаленном сервере;

- не нужно тратиться на антивирус, потому что “в облаке” ваша бухгалтерия защищена.

Самостоятельное освоение бухгалтерии и ведение своих дел, найм специалиста или договор с аутсорсинговой фирмой — главное принять верное решение. На разных этапах развития бизнеса это могут быть разные варианты. Пусть ваш бухучет будет четким и правильным!

Бухгалтерские проводки: примеры

Когда незнакомый с бухучетом человек слышит выражение “бухгалтерская проводка”, ему приходит на ум дебет и кредит. Но смысл этих понятий понятен далеко не всем, поэтому рассмотрим основные бухгалтерские проводки и принцип их составления.

Проводка отражает изменение в имуществе и обязательствах фирмы через счета бухучета. Со всеми 99 счетами можно познакомиться в Плане счетов. Он утвержден приказом МинФина №94 от 31.10.2000 г. и применяется во всех коммерческих фирмах.

Важно! Для банков и бюджетных организаций предусмотрены иные планы счетов.

Счета бухучета

Вот мы и подошли к первому важному вопросу, что такое “бухгалтерские счета”? Организация всегда имеет в собственности имущество и обязательства. Имущество, чаще говорят — актив, может быть совершенно разным, начиная от земельных участков и заканчивая товарным знаком и репутацией. Точно так же различны обязательства, или пассивы компании. Чтобы учитывать все многообразие, у нас есть счета бухгалтерского учета.

Разделить счета можно на три группы:

- Для учета имущества или активов — 10, 41, 43, 50, 51 и др.

- Для учета обязательств или пассивов — 60, 70, 68 и др.

- Для учета финансового результата — 90, 91, 99 и др.

Обычно счета носят “говорящие” названия, что облегчает их понимание: например, “02 — Амортизация основных средств”, “60 — Расчеты с поставщиками и подрядчиками”.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, НДФЛ, 4-ФСС, СЗВ-М, Единый Расчет 2017, и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке) три месяца в подарок.

Принцип формирования бухгалтерской проводки

Рассмотрим принцип формирования проводок на примерах:

Вы приобрели у ООО “Поставщик” материалы на сумму 100 000 рублей.

В результате операции вырос актив — материалы, и пассив — долг перед поставщиком, так как деньги вы еще не заплатили. По смыслу операции понимаем, что использовать нужно счет 10 “Материалы” и счет 60 “Расчеты с поставщиками”.

Осталось только разобраться, что идет по кредиту, а что по дебету. Начните рассуждать с наиболее понятного для вас счета, вероятно, это 10 “Материалы”.

Счет 10 активный, так как он отражает имущество, и, значит, по дебету он растет. Количество материалов у вас увеличилось, следовательно, строим проводку:

Дт10 Кт60 на сумму 100 000 рублей.

Важно! Проводки всегда пишутся в денежном выражении!

Теперь нужно задолженность перед ООО “Поставщик” оплатить. Счет 60 — отражает наши долги, значит он пассивный. Поэтому уменьшение задолженности отражается уже по дебету.

Оплачиваем долг с расчетника — счет 51. Деньги на нем — это несомненно наше имущество, их уменьшение происходит по кредиту. Строим проводку:

Дт60 Кт51 на сумму 100 000 рублей — оплачена задолженность перед ООО “Поставщик”.

Виды проводок по влиянию на баланс

По влиянию проводок на структуру баланса, можно выделить 4 группы:

- Актив + X = Пассив + X (растет актив — растет пассив)

- Актив — X = Пассив — X (снижается актив — снижается пассив)

- Актив+X-X = Пассив (перераспределение актива)

- Актив = Пассив+X-X (перераспределение пассива)

Рассмотрим первую проводку Дт10 Кт60 . В ее результате произошел рост актива (купили материалы) и рост пассива (вырос долг перед продавцом) на одну и ту же сумму.

Во второй проводке Дт60 Кт51 произошло снижение пассива (погасили долг) и снижение актива (денег на расчетнике стало меньше) также на одну и ту же сумму.

Помимо таких операций есть и более сложные примеры — перераспределение актива. Рассмотрим на примере.

Вы получили от контрагента оплату за деревянные шкатулки собственного производства на сумму 50 000 рублей.

Дт 51 Кт 62 на сумму 50 000 рублей — получили оплату от контрагента.Произошло перераспределение актива. Деньги на расчетнике увеличились, но одновременно снизилась и дебиторская задолженность.

Четвертый вид — это перераспределение пассива. Такие проводки встречаются реже. Например: Дт 84 Кт 82 10 000 рублей — создан резервный капитал из нераспределенной прибыли.

Примеры самых распространенных проводок

Важно! Некоторые операции могут быть учтены на нескольких счетах. Например, операция по оплате задолженности перед поставщиком может быть проведена по дебету 60 или 76 и кредиту 50, 51 или 52. Выбор зависит от ситуации, например, оплата перед поставщиком может происходить из кассы — 50, с расчетного — 51 или валютного счета — 52. Дебет же зависит от характера контрагента.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, НДФЛ, 4-ФСС, СЗВ-М, Единый Расчет 2017, и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке) три месяца в подарок.