Инвентаризация расчетов с подотчетными лицами образец

Как проводить расчеты с подотчетными лицами

Подотчетные суммы – это денежные средства, выдаваемые сотрудникам для оплаты расходов, осуществляемых в интересах организации. Порядок расчетов регламентируется Указанием ЦБ РФ № 3210-У.

Деньги в подотчет выдаются на основании распорядительного документа руководителя, либо на основании заявления сотрудника, в которых указываются цель, сумма и срок выдачи. После истечения срока, на который выдан подотчет, сотруднику отводится три дня на предоставление отчета о расходах. Если же деньги, полученные под отчет, не были израсходованы, их необходимо вернуть.

Бухгалтерский учет

Учет взаиморасчетов с подотчетниками ведется, согласно Плану счетов, на счете 71 «Расчеты с подотчетными лицами».

Инвентаризация расчетов с подотчетными лицами

Как любая дебиторская или кредиторская задолженность, состояние расчетов с подотчетными лицами подлежит инвентаризации, согласно пункту 3.47 Методических рекомендаций о проведении инвентаризации. Решение о проведении проверки принимает руководитель компании. Также существуют случаи проведения обязательной инвентаризации, например составление годовой бухгалтерской отчетности или ликвидация компании.

В ходе инвентаризации необходимо проверить суммы выданных авансов, правильность составления авансовых отчетов, соответствие их целевому использованию полученных денег по отчет. По результатам проверки следует составить акт инвентаризации. Форма акта не утверждена, следовательно компании необходимо разработать её самостоятельно, отразив в ней:

- дату и основание проведения инвентаризации;

- состав инвентаризационной комиссии;

- выявленные расхождения между учетными и фактическими данными, полученными в ходе проверки.

Образец акта инвентаризации

Расчеты с подотчетными лицами в бюджетных учреждениях

Расчеты с подотчетниками в бюджете в целом схожи с учетом в коммерческих компаниях, но имеют ряд особенностей. В основном они связаны с тем, что бухгалтерский учет в бюджете имеет свой План счетов, а также со строгой лимитрованностью командировочных расходов.

Учет подотчетных сумм в бюджете регламентируется п.212-219 Приказа Минфина №157н и ведется на счете 20800. К нему открывается большое количество аналитических счетов согласно п.103-106 Приказа Минфина РФ № 174н.

На сегодняшний день в бюджетных учреждениях выдача денег в подотчет происходит только на основании заявления сотрудника по распоряжению руководителя предприятия и только при полном погашении предыдущего аванса.

Ограничения по уровню расходов на командировки установлены Постановлением Правительства РФ 729. Их размер достаточно низок. Так, суточные составляют 100 руб., а расходы на найм жилья возмещаются в размере не более 550 руб. в стуки. Если произведенные расходы превышают лимиты, то их можно компенсировать за счет сэкономленных бюджетных средств, либо за счет средств, полученных от коммерческой деятельности.

Инвентаризация расчетов с подотчетными лицами

Подотчетными лицами являются работники организации, которым додаются денежные средства из кассы для покрытия предстоящих расходов.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний по инвентаризации).

Для отражения результатов инвентаризации расчетов с подотчетными лицами постановлением Госкомстата России от 18.08.98 N° 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотрена форма № ИНВ-17. Однако эта форма не позволяет отразить все необходимые сведения с учетом специфики инвентаризируемого объекта учета. Поэтому авторы рекомендуют составлять специальную инвентаризационную опись расчетов с подотчетными лицами или акт выявленных в расчетах с подотчетными лицами отклонений.

В этих документах указывают:

— все выявленные случаи превышения фактически выданных сумм над суммами, которые должны быть выданы по документам, являющимся основанием для выдачи аванса;

— общую сумму авансов, по которым не отчитались в срок;

— общую сумму авансов, которые использовали не по целевому назначению.

Разработанные самостоятельно в организации формы документов (в том числе и вышеперечисленных) являются элементом учетной политики. Соответственно они должны быть утверждены приказом (или иным организационно-распорядительным документом) и отражены либо непосредственно в учетной политике организации (в разделе «Организация учета»), либо в ином документе, ссылка на который отражается в учетной политике (таким документом может быть, например. Положение о ведении учета в организации, Положение о документах и документообороте в организации и т.п.).

Задание. Составление инвентаризационной описи расчетов с подотчетными лицами

По состоянию на 1 октября 2012 г. в ООО «Звук») у работников числились подотчетные суммы, по которым они еще не отчитались:

· у Флейт иной О. В. (1355 руб. выданы 26.09.2012 по приказу № 29 от 25.09.2012 на командировочные расходы;

· у Виалончелева П. С. (8500 руб. выданы 15.09.2012 по. приказу № 26 от 15.09.2012 на хозяйственные расходы)

· у Органова Т. Р. (6000руб. выданы 15.08.2012 по приказу № 19 от 15.08.2012 на хозяйственные расходы).

Действие первое. Издание приказа и формирование инвентаризационной комиссии.

Перед проведением инвентаризации руководитель организации издает приказ (постановление, распоряжение), в котором устанавливаются сроки ее проведения и состав инвентаризационной комиссии.

Действие второе. Проведение инвентаризации.

Инвентаризация проводится в соответствии с общими правилами проведения инвентаризации.

Действие третье. Составление инвентаризационной описи.

В шапке инвентаризационной описи необходимо указать:

— полное наименование организации;

— наименование и код структурного подразделения;

— код вида деятельности по Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17;

— наименование, дату и номер документа, служащего основанием для проведения инвентаризации;

-дату начала и дату окончания инвентаризации;

— номер и дату самой описи.

В заголовке также указывают, по состоянию на какую дату проведена инвентаризация расчетов с подотчетными лицами.

Инвентаризационная опись выполнена в виде таблицы. Рассмотрим порядок заполнения этой таблицы.

В графе I «Номер по порядку» указывают порядковый номер записи.

В графе 2 «Фамилия, И. О. подотчетного лица» необходимо указать фамилию и инициалы работника, которому выданы деньги под отчет.

В графе 3 «Целевое назначение аванса» указывают целевое назначение выданного работнику аванса.

В графе 4 «Основание для выдачи» необходимо указать документ, который является основанием выдачи сумм под отчет. Это может быть приказ (распоряжение) руководителя, заявление работника (с визой руководителя), командировочное удостоверение.

В графе 5 «Дата выдачи аванса» записывают дату, когда деньги были выданы под отчет.

В графе 6 «Установленный срок возврата подотчетных сумм» записывают дату, когда необходимо вернуть в кассу предприятия деньги, выданные под отчет.

В графах 7 и 8 указывают суммы, которые должны были быть выданы по документам, являющимся основанием для выдачи аванса (графа 7 «по документам»), и суммы, выданные фактически (графа 8 «фактически»).

В графе 9 «Излишне выданные суммы» необходимо указать размер превышения фактически выданной суммы над суммой по документам, являющимся основанием для выдачи аванса, если такое превышение было выявлено при проведении инвентаризации, в противном случае ставится прочерк.

В графе 10 «Суммы, по которым не отчитались в срок» записывают подотчетные суммы, по которым не отчитались в установленные сроки.

В конце таблицы в строке «Итого» указывают общие суммы:

— ту, что должна быть выдана по документам, являющимся основанием для выдачи аванса;

— общую сумму превышения фактически выданных сумм над суммами по документам, являющимся основанием для выдачи аванса;

— общую сумму авансов, по которым не отчитались в срок.

Количество порядковых номеров, а также фактическую итоговую сумму выданных авансов записывают прописью в конце страницы с начала предназначенной для этого строки с большой буквы. Если в конце строки останется свободное место, то оно прочеркивается.

Действие четвертое. Составленную опись подписывают члены комиссии и бухгалтер, ответственный за ведение операций по расчетам с подотчетными лицами.

Члены комиссии и бухгалтер, ответственный за ведение операций по расчетам с подотчетными лицами, подписывают опись. Рядом указываются также должности, расшифровки подписи (инициалы и фамилии), затем ставят дату, когда опись была заверена.

Действие пятое. Бухгалтерское оформление.

Согласно п. 2.9 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49, на последней странице описи должна быть сделана отметка о проверке подсчета данных и итогов за подписями лиц, производивших эту проверку.

В случае превышения фактически выданных сумм над суммами по документам, являющимся основанием для выдачи аванса, необходимо получить объяснительную записку от бухгалтера, составившего расходный кассовый ордер на выдачу денег под отчет.

На основании объяснительной записки руководитель принимает решение: Обязать Виолончелева П.С. вернуть излишне полученную сумму.

Возврат оформляется следующей проводкой:

Дебет счета 50 Кредит счета 71 — возврат излишне полученной суммы.

Задание. Составление акта выявленных отключений по расчетам с подотчетными лицами

При инвентаризации были проверены 3 авансовых отчета — с 01.01.2012 по 30.09.2012. По результатам проведенной инвентаризации необходимо составить акт выявленных отклонений.

Действие первое. Издание приказа и формирование инвентаризационной комиссии.

Перед проведением инвентаризации руководитель организации издает приказ (постановление, распоряжение), в котором устанавливаются сроки ее проведения и состав инвентаризационной комиссии.

Действие второе. Проведение инвентаризации.

Инвентаризация проводится в соответствии с общими правилами проведения инвентаризации.

Действие третье. Составление акта выявленных отклонений в расчетах с подотчетными лицами.

В шапке акта выявленных отклонений необходимо указать:

— полное наименование организации;

— наименование и код структурного подразделения;

-код вида деятельности по Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93 утвержденному постановлением Госстандарта России от 06.08.93 N17

-наименование, дату и номер документа, служащего основанием для проведения инвентаризации;

— дату начала и дату окончания инвентаризации;

-номер и дату самого акта.

В заголовке также указывают, за какой период проверялись авансовые отчеты. Это должен быть период с даты проведения предыдущей инвентаризации по дату, предшествующую дате, по состоянию на которую проведена инвентаризация расчетов с подотчетными лицами.

Состояние расчетов отражается в таблице. Рассмотрим порядок ее заполнения.

В графе 1 «Номер по порядку» указывают порядковый номер записи в акте.

В графе 2 «Фамилия, И. О. подотчетного липа» необходимо указать фамилию и инициалы работника предприятия, которому выданы деньги под отчет.

В графе 3 «Наименование аванса» указывают целевое назначение выданного работнику аванса.

В графе 4 «Основание выдачи» необходимо указать документ, который является основанием выдачи сумм в подотчет. Это может быть приказ (распоряжение) руководителя, заявление работника (с визой руководителя), командировочное удостоверение.

В графе 5 «Дата выдачи аванса» записывают дату, когда деньги были выданы под отчет.

В графе 6 «Установленный срок возврата подотчетных сумм» записывают дату, когда необходимо было вернуть в кассу предприятия деньги, выданные под отчет.

В графах 7 и 8 указывают суммы, которые должны были быть выданы по документам, являющимся основанием для выдачи аванса (графа 7 «по документам»), и суммы, которые были выданы фактически (графа 8 «фактически»).

В графе 9 «Номер и дата отчета о выданных суммах» указывают дату и номер авансового отчета.

В графе 10 «Излишне выданные суммы* необходимо указать размер превышения фактически выданной суммы над суммой по документам, являющимся основанием для выдачи аванса, если такое превышение было выявлено при проведении инвентаризации, в противном случае ставят прочерк.

В графе 11 «Суммы, по которым не отчитались в срок записывают подотчетные суммы, по которым не отчитались в установленные сроки.

В графе 12 «Суммы, использованные на нецелевые нужды» указывают суммы, использованные на цели, отличные от указанных в документах, согласно которым выдавались авансы.

В конце таблицы в строке «Итого» указывают:

— общую сумму, которая должна быть выдана по документам, являющимся основанием для выдачи аванса, и сумму, которая была выдана фактически;

— общую сумму превышения фактически выданных сумм над суммами указанными в документах, являющихся основанием для выдачи аванса;

— общую сумму авансов, по которым не отчитались в срок;

— общую сумму авансов, которые использовали не по целевому назначению.

Количество порядковых номеров, а также фактическую итоговую сумму выданных авансов записывают прописью в конце страницы.

Действие четвертое. Составленный акт подписывают члены комиссии и бухгалтер, ответственный за ведение операций по расчетам с подотчетными лицами.

Члены комиссии и бухгалтер, ответственный за ведение операций по расчетам с подотчетными лицами подписывают акт. Рядом указывают их должности и расшифровки подписей (инициалы и фамилии). Затем ставят дату, когда акт был заверен.

Действие пятое. Бухгалтерское оформление.

Согласно п. 2.9 Методических указаний по инвентаризации на последней странице акта должна быть сделана отметка о проверке подсчета итогов за подписями лиц, производивших эту проверку.

Все ошибки, выявленные актом, исправляются в бухгалтерском учете так же, как и в предыдущем примере.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

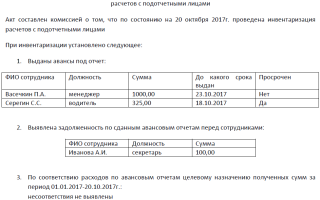

Инвентаризация расчетов с подотчетными лицами

inventarizaciya_raschetov.jpg

Похожие публикации

Согласно требованиям законодательства субъектом предпринимательства должна ежегодно проводиться инвентаризация имущества и финансовых обязательств. В комплексе инвентаризационных мероприятий, инвентаризация расчетов с подотчетными лицами, в распоряжение которых в течение финансового года производилась выдача средств для целевого расходования, является одним из наиболее важных направлений.

Правовые регуляторы

Проведение, регламент процедуры, периодичность и действия субъекта хозяйствования по результатам инвентаризации в Российском правовом поле регламентируют:

- п. 26 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» утвержденного Приказом Минфина № 34н от 29.07.1998 года;

- «Методические указания по инвентаризации имущества и финансовых обязательств», утвержденные Приказом Минфина РФ № 49 от 13.06.1995 года.

Инвентаризация расчетов: понятие и цели

Ежегодная инвентаризация расчетов – внутренняя аудиторская проверка имущества, активов, отчетов по подотчетным выплатам, и прочим финансово-хозяйственным операциям.

Целью проведения такой проверки является:

- проверка соответствия фактических данных учетным;

- выявление случаев нарушения документального оформления финансово-хозяйственных операций, в том числе – по оформлению и своевременной сдаче отчетов по выдававшимся подотчетным суммам;

- проверка и подтверждение использования авансов, выданных под конкретные нужды, согласно их целевому назначению.

Инвентаризация расчетов

Положениями пунктов 1.6 и 1.6 Методических указаний законодатель устанавливает критерии, при которых до начала работы с годовой отчетностью собственник обязан проводить инвентаризацию, в том числе обязательная ежегодная инвентаризация предусмотрена и по расчетам с персоналом.

Под это направление в инвентаризационных мероприятиях подпадает проверка:

- сч.сч. 68, 69 – обязательные начисления (налоги и взносы) на зарплату и иные виды доходов;

- сч. 70 – расчеты по оплате труда персонала предприятия;

- сч. 71 – расчетов с подотчетными лицами;

- сч. 73 – расчетов по претензиям, займам, иным финансовым операциям.

Порядок проведения инвентаризации расчетов регламентирован пунктами 3.44 – 3.48 Методических указаний (приложение к приказу Минфина РФ № 49 от 13.06.95 г. в редакции от 08.11.2010)

Инвентаризация подотчетных сумм и расчетов с подотчетными лицами

Одно из наиболее масштабных направлений в инвентаризации – проверка работы с подотчетными суммами и расчетов с подотчетными лицами, поскольку несоблюдение требований в этом сегменте учета может привести к нарушениям в бухучете и налогообложении.

Перед проведением инвентаризации подотчетных сумм, комиссия обязана установить наличие распорядительных документов текущего финансового года, регламентирующих осуществление расчетов с подотчетными лицами, к числу которых относятся нормативные локальные акты, утвержденные руководителем предприятия:

- приказ, утверждающий

- список сотрудников, которым могут быть выданы авансовые суммы на целевые нужны под отчет,

- порядок предоставления отчета по израсходованным подотчетным суммам, сроки сдачи авансовых отчетов и подтверждающих финансовых документов;

- список сотрудников, наделенных полномочиями определять необходимость и объемы целевых трат, отдавать распоряжения подотчетным лицам и выдачу подотчетных наличных сумм.

Согласно нормам пункта 6.3 Указаний Банка России № 3210-У от 11.03.14 г., инвентаризация подотчетных сумм включает в себя:

- соответствие установленной процедуре и регулярность проведения внутреннего аудита расчетов с подотчетными лицами;

- анализ состояния аналитического и синтетического учета расчетов с лицами, привлекаемыми к работе с подотчетными суммами;

- соблюдение сроков предоставления, наличие подтверждающих финансовых документов, полноту и правильность оформления операций по расчетам с подотчетными лицами;

- достоверность отражения в регистрах бухучета операций по расчетам с подотчетными лицами и отчетности по ним;

- тождественность сведений, внесенных в учетные регистры сведениям, отраженным в авансовых отчетах.

Инвентаризация расчетов с персоналом

Ежегодная и глубокая инвентаризация расчетов с персоналом по оплате труда позволяет избежать не только документационных и расчетных ошибок в бухучете, доначисления налогов, образования кредиторской и дебиторской задолженности, но и возникновения трудовых споров, разрешение которых подпадает под юрисдикцию судебных инстанций.

При проведении инвентаризации по расчетам с персоналом комиссией проверяются:

- верность начисления сотрудникам причитающихся им сумм по оплате труда, их соответствие регламентирующим документам (трудовому договору, штатному расписанию, тарификационной сетке, и проч.);

- соответствие начисленных и выплаченных сумм по оплате труда положениям локальных распорядительных актов (табелям учета рабочего времени, приказам о премировании и доплатах, штатному расписанию);

- соответствие начисленных работникам сумм Положению о системе оплаты труда на предприятии;

- правильность и правомерность начислений:

- надбавок за классность и квалификационный разряд (в том числе, проверяются аттестационные документы работников, их подтверждающие),

- доплат к окладам и компенсаций,

- вознаграждений и премий,

- оплаты сверхурочных,

- выплат материальной помощи.

Инвентаризационная комиссия должна проверить и обобщить информацию:

- по сч. 70

- о расчетах с персоналом по заработной плате и иным выплатам аналогичного характера (в том числе – выплате доходов по ЦБ и акциям);

- по сч. 76 4

- о расчетах с персоналом по начисленным, но не выплаченным суммам.

В ходе инвентаризации подлежат проверке документы, на основании которых производится начисление заработной платы и иных видов оплат работникам. К таковым относятся:

- Коллективный договор;

- Положение о системе оплаты труда;

- приказы об установлении размера оплаты труда, премировании, доплатах, надбавках, привлечении к работе в выходные и праздничные дни, оплачиваемых и льготных отпусках, внесистемных выплатах, и проч.;

- табеля учета рабочего времени;

- акты выполненных работ (для конкретных случаев);

- наряды на выполнение работ;

- платежные (либо расчетно-платежные) ведомости;

- лицевые счета по начислению з/п.;

- больничные листы,

- командировочные листы.

При выявлении в ходе инвентаризации по расчетам с персоналом по оплате труда фактов нарушений – недоначислений, переплат, либо несоответствия размера оплат, установленному регламентирующему документу, информация о нарушениях отражается в Акте инвентаризации.

Все выявленные нарушения должны быть исправлены в соответствии с установленной процедурой.

Инвентаризация расчетов с подотчетными лицами

Инвентаризация, то есть проверка фактических данных и сверка с данными учета, является обязанностью каждой организации. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Методические указания). Инвентаризация расчетов с подотчётными лицами является одним из важных этапов инвентаризации.

Инвентаризация расчетов с персоналом

Перечень ситуаций, когда организация обязана провести инвентаризацию, установлены пунктами 1.5, 1.6 Методических указаний. В их числе и обязанность проводить инвентаризацию до составления годовой отчетности. То есть как минимум раз в год необходимо проверять правильность расчетов с работниками:

- расчеты по оплате труда по счету 70;

- расчеты с подотчетными лицами по счету 71;

- начисление налогов и взносов на заработную плату и иные доходы по счетам 68 и 69;

- расчеты по прочим операциям (например, претензиям, займам) по счету 73.

Инвентаризация расчетов по оплате труда

При инвентаризации сверяются правильность начисленных работникам сумм согласно документам и отражение этих данных в учете. Для этого необходимо проверить соответствие выплаченных сумм положениям локальных актов, трудовым договорам, приказам, табелям и иным документам.

Важность этого этапа не только в том, чтобы подтвердить внутренний учет в организации, но и в том, чтобы избежать претензий от работника и контролирующих органов.

При этом последствия могут быть как в случае недоначисления, так и в случае излишнего начисления заработной платы. При этом в рамках инвентаризации расчетов с персоналом по оплате труда необходимо проверить и выплату премий – является ли это обязательной выплатой согласно положению о системе оплаты труда, положению о премировании. Так, в случае неоплаты работнику отработанного времени – сверхурочных, доплаты за совмещение должностей и иных выплат работник может обратиться и взыскать денежные средства в судебном порядке, а также направить жалобу в Государственную трудовую инспекцию, и при проверке на организацию может быть наложен значительный штраф по ст. 5.27 КоАП .

В случае излишней оплаты работнику, выявленной при инвентаризации заработной платы, впоследствии надо будет оценить возможность взыскания, так как только в строго определённых случаях, указанных в ст. 137 ТК РФ, есть возможность удержать излишне выплаченные средства. Кроме того, излишние выплаты повлекут налоговые последствия, может быть признан неправомерным учет в качестве расходов для целей налогообложения, поэтому в случае невозможности взыскания и отказа работника вернуть переплату в добровольном порядке необходимо будет внести изменения в учет.

Инвентаризация подотчетных сумм

В процессе инвентаризации большой участок проверки составляют расчеты с подотчетными лицами.

Методическими указаниями отдельно выделена проверка подотчетных сумм. Пунктом 3.47 установлено, что отчеты по выданным авансам проверяются по каждому подотчетному лицу с учетом даты выдачи и целевого назначения. В организации должен быть установлен перечень лиц, которые вправе утверждать авансовые отчеты, лиц, которым могут выдаваться денежные средства под отчет, и сроки представления отчета.

В течение установленного срока работник должен выполнить поручение и представить документы, подтверждающие затраты, например, накладные на приобретение товара, кассовые чеки, товарные чеки, или вернуть полученные под отчет денежные средства.

Комиссия в рамках инвентаризации расчетов с подотчетными лицами должна проверить сроки отчета за полученный аванс. Согласно п. 6.3 Указаний Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» при выдаче наличных денежных средств под отчет должен быть установлен срок выдачи денег, и отчитаться работнику необходимо в течение трех дней после истечения установленного срока. При этом выдача очередного аванса допускается только после полного отчета за предыдущий.

При проверке авансов по командировочным расходам необходимо проверить оформление документов, соблюдение Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749, наличие распоряжения о направлении в командировку, правильность расчета суточных, наличие документов, подтверждающих расходы на проезд и проживание, а также иные командировочные расходы.

В процессе инвентаризации выявляются работники, которые не отчитались в установленный срок, а также работники, которые отчитались позднее установленного срока.

Инвентаризация расчетов с персоналом по прочим операциям

На этом этапе инвентаризации необходимо проверить счет 73, где учитываются расчеты по возмещению ущерба, расчеты по займам.

При проверке расчетов по возмещению ущерба надо выяснить основания для взыскания и правильность оформления согласно трудовому законодательству – приказы руководителя, акты инвентаризации имущества, объяснительные работника и другие документы. Также при инвентаризации расчетов с работниками необходимо проверить соблюдение норм ст. 138 ТК РФ в отношении ограничения размера удержаний.

При проверке расчетов по займам надо обратить внимание на погашение задолженности, начисление процентов, в также проверку необходимости удержания НДФЛ в случаях, установленных законодательством.