Погрешность расчета себестоимости счет учета

Расчет и корректировка себестоимости готовой продукции

Расчет и корректировка себестоимости полуфабрикатов и готовой продукции предусматривает выполнение следующих действий:

1. Списание затрат основного производства, учтенных на счете 20, приходящихся на выпущенную в отчетном месяце готовую продукцию, полуфабрикаты, выполненные работы и оказанные услуги;

2. Корректировка себестоимости готовой продукции (счет 43) и полуфабрикатов (счет 21), в том числе отгруженных покупателям без перехода права собственности (счет 45);

3. Списание постоянных разниц, относящихся к затратам основного производства, со специального забалансового счета НПР.20 на другие субсчета счета НПР, а также постоянных разниц в стоимости готовой продукции и полуфабрикатов, в том числе отгруженных покупателям без перехода права собственности (счета НПР.21, НПР.43, НПР.45) — только для организаций, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль» (установлено значение «Да» константы «Применяется ПБУ 18/02» — это значение устанавливается либо с использованием меню «Операции — Константы», либо «Сервис — Учетная политика»).

Списание затрат основного производства

Сумма затрат, подлежащих списанию в текущем месяце, определяется как разница между дебетовым сальдо по счету 20 «Основное производство» и остатком незавершенного производства на конец месяца. Остатки незавершенного производства на конец месяца определяются по данным инвентаризации и вносятся пользователем в документ «Незавершенное производство» (меню «Документы — Регламентные»). Никаких записей (проводок) в бухгалтерском учете этим документом не формируется, но его данные используются в дальнейшем документом «Закрытие месяца».

После этого затраты, подлежащие списанию (положительная разница между дебетовым сальдо счета 20 «Основное производство» и величиной остатка незавершенного производства) по конкретному виду номенклатуры и подразделению, относятся:

- в дебет счета 40 «Выпуск продукции» на соответствующий вид номенклатуры, если речь идет о затратах по выпуску готовой продукции или полуфабрикатов (которые, как и готовая продукция, в течение месяца принимаются к учету документами «Передача готовой продукции на склад»);

- в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», также по соответствующему виду номенклатуры — для выполненных работ и оказанных услуг.

Алгоритм списания затрат со счета 20 «Основное производство» в части, приходящейся на выпуск готовой продукции и полуфабрикатов, зависит от установки константы «Способ учета готовой продукции и полуфабрикатов» (меню «Операции — Константы»), которая может принимать одно из двух значений:

- по плановой стоимости;

- по фактической стоимости.

По умолчанию устанавливается значение «По фактической стоимости», так как именно такой способ учета готовой продукции и полуфабрикатов соответствует норме пункта 5 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н.

Другое значение («По плановой стоимости») оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год (когда ПБУ 5/01 еще не действовало, а согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, готовую продукцию разрешалось отражать в балансе либо по фактической, либо по плановой производственной себестоимости. В то же время в 2001 году уже мог быть использован новый План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10.2000 № 94н).

Если организация по отдельным видам деятельности является плательщиком единого налога на вмененный доход (ЕНВД), то при списании себестоимости работ (услуг) происходит распределение между субсчетами счета 90.2 «Себестоимость продаж» — 90.2.1 «Себестоимость продаж, не облагаемых ЕНВД» и 90.2.2 «Себестоимость продаж, облагаемых ЕНВД». Критерием распределения является доля выручки от деятельности, облагаемой единым налогом на вмененный доход, в общем объеме выручки.

Рассмотрим закрытие счета 20 «Основное производство» в случае, если готовая продукция и полуфабрикаты отражаются по фактической себестоимости.

Пример

ООО «Пандора» занимается производством стройматериалов и одновременно оказывает бытовые услуги населению. Деятельность по оказанию бытовых услуг облагается ЕНВД.

В мае 2003 года была выпущена готовая продукция — 610 кв.м. покрытия для пола (расходы на производство составили 58 629 руб.) и 50 комплектов стеклопакетов (расходы — 171 456,25 руб.). Расходы на оказание бытовых услуг населению были произведены в размере 25 654 руб. Рассмотрим закрытие счета 20 «Основное производство» в ООО «Пандора» за май 2003 года:

В итоге с учетом проведения расчета будут сделаны следующие записи:

Дебет 40/Покрытия для пола Кредит 20 — 58 629 руб.; Дебет 40/Стеклопакеты Кредит 20 — 171 456,25 руб.; Дебет 90.2.2/Бытовые услуги Кредит 20 — 25 654 руб.;

Если же посмотреть непосредственно на записи по дебету счета 43, сформированные документом, то они для готовой продукции и полуфабрикатов формируются на разницу между фактической и плановой себестоимостью соответствующих изделий, поскольку в течение месяца вести иной учет, кроме как по плановой себестоимости, не представляется возможным.

То есть, если в приведенном выше примере плановая себестоимость покрытия для пола была 61 000 руб. (по 100 руб. за 1 кв. м.), а стеклопакетов — 170 000 руб. (по 3 400 руб. за комплект), то при проведении расчета фактической себестоимости продукции будут сформированы записи:

Дебет 43/Покрытие для пола (номенклатура) Кредит 40/Покрытия для пола (вид номенклатуры) — 2 371,00 (сторнирующая запись); Дебет 43/Стеклопакеты Кредит 40/Стеклопакеты — 1 456,25 руб.;

Таким образом, при списании затрат основного производства можно выделить несколько моментов:

1. Для сложного производства, где результаты одних стадий (процессов, переделов) используются в качестве полуфабрикатов для других, расчет себестоимости готовой продукции и полуфабрикатов выполняется последовательно: сначала рассчитывается стоимость полуфабрикатов на первой стадии производства, затем на следующей и т. д. Очередность расчета определяется автоматически.

2. Если производство имеет замкнутый цикл (то есть, например, результаты первого процесса используются в качестве полуфабриката во втором, а побочные продукты второго — наоборот, в первом), то расчет себестоимости автоматически не производится, о чем выдается соответствующее предупреждение.

3. В случае если к одному виду номенклатуры относится несколько номенклатурных единиц изделий, то производится распределение фактических расходов на производство пропорционально плановой себестоимости этих изделий. Плановая себестоимость готовой продукции и полуфабрикатов отражается по кредиту счета 40 по субконто «Учетная (плановая) стоимость».

4. Для получения корректных данных не рекомендуется изменять плановую себестоимость продукции и полуфабрикатов чаще одного раза в год, хотя чисто технически имеется возможность изменить плановую себестоимость конкретной продукции или полуфабриката в любое время. Подробнее о методе учета готовой продукции по фактической себестоимости см. пункты 199 — 207 Методических указаний по бухгалтерскому учету материально — производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

5. Хотя использование счета 40 при учете готовой продукции (и тем более полуфабрикатов) по фактической себестоимости не обязательно, оно технически удобно, так как в течение месяца все же используется учетная цена (плановая себестоимость) для отражения операций по движению выпущенной продукции.

Корректировка себестоимости

Собственно, данная функция выполняется вместе со списанием затрат основного производства, описанным выше, ввиду необходимости расчета себестоимости многостадийных производств.

Таким образом, фактически производится расчет себестоимости по видам номенклатуры производимой продукции и последующая корректировка всех оборотов на счетах бухгалтерского учета по этому виду номенклатуры:

- для готовой продукции — обороты по счетам 40 «Выпуск продукции», 43 «Готовая продукция» и 45 «Товары отгруженные»;

- для полуфабрикатов — обороты по счетам 40 «Выпуск продукции», 21 «Полуфабрикаты собственного производства» и 45 «Товары отгруженные».

Пример (продолжение)

Остаток стеклопакетов на складе готовой продукции на 01.05.2003 года — 23 комплекта на сумму 74 980,23 руб. В течение месяца дебетовый оборот по счету 43 — 50 комплектов на сумму 170 000 руб. (по плановой себестоимости — 3 400 руб. за комплект), кредитовый оборот — 65 комплектов на сумму 217 174,25 руб. (скользящая средняя оценка с учетом плановой себестоимости), в том числе на реализацию списано 55 комплектов (184 574,15 руб.), и 10 комплектов отгружено покупателям без перехода права собственности (Дебет 45 Кредит 43 — 32 600,10 руб.).

После проведения расчета и корректировки себестоимости готовой продукции, помимо записи по корректировке дебетового оборота счета 43 (ранее приведенная запись на сумму 1 456,25 руб.), корректируются также все обороты по кредиту счета 43, с учетом средневзвешенной фактической себестоимости продукции.

Средневзвешенная себестоимость 1 комплекта стеклопакетов за май 2003 года составит: (74 980,23 + 171 456,25) / (23 + 50) = 3 375,842 руб.

Фактическая себестоимость реализованных стеклопакетов: 55 х 3 375,842 = 185 671,32. Следовательно, формируется запись:

Дебет 90.2.1 Кредит 43 — 1 097,17 руб.

Фактическая себестоимость стеклопакетов, отгруженных без перехода права собственности: 10 х 3 375,842 = 33 758,42 руб. При корректировке формируется запись:

Дебет 45 Кредит 43 — 1 158,32 руб.

По аналогичному алгоритму производится корректировка оборотов по счету 45, только там уже средневзвешенная фактическая себестоимость определяется по каждому контрагенту и договору отдельно.

При этом следует учесть, что скользящая оценка средней себестоимости, по которой происходит списание готовой продукции и полуфабрикатов в течение месяца соответствующими документами, «чувствительна» к порядку проведения этих документов, если фактическая себестоимость остатка на счете 43 (или 21) отличается от плановой себестоимости. Однако процедура расчета и корректировки себестоимости продукции и полуфабрикатов сглаживает все различия, поэтому перепроводить документы по движению продукции в течение месяца нет необходимости.

Списание постоянных разниц

Списание постоянных разниц, числящихся на счете НПР.20, производится практически одновременно с расчетом фактической себестоимости готовой продукции, полуфабрикатов, работ и услуг.

Сумма постоянных разниц, подлежащих списанию на счета НПР.43 (в части разниц, приходящихся на выпущенную готовую продукцию), НПР.21 (в части разниц, приходящихся на выпущенные полуфабрикаты), НПР.99 (в части разниц, приходящихся на выполненные работы и оказанные услуги, кроме услуг в рамках деятельности, облагаемой ЕНВД, — такие разницы просто списываются со счета НПР.20 без указания коррсчета), определяется по «средневзвешенной» формуле для каждого вида номенклатуры продукции, работ и услуг. То есть сумма постоянных разниц, подлежащих списанию (сальдо конечное по дебету счета НПР.20), списывается с кредита этого счета пропорционально тому, как производилось списание счета 20 по соответствующей аналитике.

Расчет и корректировка себестоимости готовой продукции

Расчет и корректировка себестоимости полуфабрикатов и готовой продукции предусматривает выполнение следующих действий:

1. Списание затрат основного производства, учтенных на счете 20, приходящихся на выпущенную в отчетном месяце готовую продукцию, полуфабрикаты, выполненные работы и оказанные услуги;

2. Корректировка себестоимости готовой продукции (счет 43) и полуфабрикатов (счет 21), в том числе отгруженных покупателям без перехода права собственности (счет 45);

3. Списание постоянных разниц, относящихся к затратам основного производства, со специального забалансового счета НПР.20 на другие субсчета счета НПР, а также постоянных разниц в стоимости готовой продукции и полуфабрикатов, в том числе отгруженных покупателям без перехода права собственности (счета НПР.21, НПР.43, НПР.45) — только для организаций, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль» (установлено значение «Да» константы «Применяется ПБУ 18/02» — это значение устанавливается либо с использованием меню «Операции — Константы», либо «Сервис — Учетная политика»).

Списание затрат основного производства

Сумма затрат, подлежащих списанию в текущем месяце, определяется как разница между дебетовым сальдо по счету 20 «Основное производство» и остатком незавершенного производства на конец месяца. Остатки незавершенного производства на конец месяца определяются по данным инвентаризации и вносятся пользователем в документ «Незавершенное производство» (меню «Документы — Регламентные»). Никаких записей (проводок) в бухгалтерском учете этим документом не формируется, но его данные используются в дальнейшем документом «Закрытие месяца».

После этого затраты, подлежащие списанию (положительная разница между дебетовым сальдо счета 20 «Основное производство» и величиной остатка незавершенного производства) по конкретному виду номенклатуры и подразделению, относятся:

- в дебет счета 40 «Выпуск продукции» на соответствующий вид номенклатуры, если речь идет о затратах по выпуску готовой продукции или полуфабрикатов (которые, как и готовая продукция, в течение месяца принимаются к учету документами «Передача готовой продукции на склад»);

- в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», также по соответствующему виду номенклатуры — для выполненных работ и оказанных услуг.

Алгоритм списания затрат со счета 20 «Основное производство» в части, приходящейся на выпуск готовой продукции и полуфабрикатов, зависит от установки константы «Способ учета готовой продукции и полуфабрикатов» (меню «Операции — Константы»), которая может принимать одно из двух значений:

- по плановой стоимости;

- по фактической стоимости.

По умолчанию устанавливается значение «По фактической стоимости», так как именно такой способ учета готовой продукции и полуфабрикатов соответствует норме пункта 5 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н.

Другое значение («По плановой стоимости») оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год (когда ПБУ 5/01 еще не действовало, а согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, готовую продукцию разрешалось отражать в балансе либо по фактической, либо по плановой производственной себестоимости. В то же время в 2001 году уже мог быть использован новый План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10.2000 № 94н).

Если организация по отдельным видам деятельности является плательщиком единого налога на вмененный доход (ЕНВД), то при списании себестоимости работ (услуг) происходит распределение между субсчетами счета 90.2 «Себестоимость продаж» — 90.2.1 «Себестоимость продаж, не облагаемых ЕНВД» и 90.2.2 «Себестоимость продаж, облагаемых ЕНВД». Критерием распределения является доля выручки от деятельности, облагаемой единым налогом на вмененный доход, в общем объеме выручки.

Рассмотрим закрытие счета 20 «Основное производство» в случае, если готовая продукция и полуфабрикаты отражаются по фактической себестоимости.

Пример

ООО «Пандора» занимается производством стройматериалов и одновременно оказывает бытовые услуги населению. Деятельность по оказанию бытовых услуг облагается ЕНВД.

В мае 2003 года была выпущена готовая продукция — 610 кв.м. покрытия для пола (расходы на производство составили 58 629 руб.) и 50 комплектов стеклопакетов (расходы — 171 456,25 руб.). Расходы на оказание бытовых услуг населению были произведены в размере 25 654 руб. Рассмотрим закрытие счета 20 «Основное производство» в ООО «Пандора» за май 2003 года:

В итоге с учетом проведения расчета будут сделаны следующие записи:

Дебет 40/Покрытия для пола Кредит 20 — 58 629 руб.; Дебет 40/Стеклопакеты Кредит 20 — 171 456,25 руб.; Дебет 90.2.2/Бытовые услуги Кредит 20 — 25 654 руб.;

Если же посмотреть непосредственно на записи по дебету счета 43, сформированные документом, то они для готовой продукции и полуфабрикатов формируются на разницу между фактической и плановой себестоимостью соответствующих изделий, поскольку в течение месяца вести иной учет, кроме как по плановой себестоимости, не представляется возможным.

То есть, если в приведенном выше примере плановая себестоимость покрытия для пола была 61 000 руб. (по 100 руб. за 1 кв. м.), а стеклопакетов — 170 000 руб. (по 3 400 руб. за комплект), то при проведении расчета фактической себестоимости продукции будут сформированы записи:

Дебет 43/Покрытие для пола (номенклатура) Кредит 40/Покрытия для пола (вид номенклатуры) — 2 371,00 (сторнирующая запись); Дебет 43/Стеклопакеты Кредит 40/Стеклопакеты — 1 456,25 руб.;

Таким образом, при списании затрат основного производства можно выделить несколько моментов:

1. Для сложного производства, где результаты одних стадий (процессов, переделов) используются в качестве полуфабрикатов для других, расчет себестоимости готовой продукции и полуфабрикатов выполняется последовательно: сначала рассчитывается стоимость полуфабрикатов на первой стадии производства, затем на следующей и т. д. Очередность расчета определяется автоматически.

2. Если производство имеет замкнутый цикл (то есть, например, результаты первого процесса используются в качестве полуфабриката во втором, а побочные продукты второго — наоборот, в первом), то расчет себестоимости автоматически не производится, о чем выдается соответствующее предупреждение.

3. В случае если к одному виду номенклатуры относится несколько номенклатурных единиц изделий, то производится распределение фактических расходов на производство пропорционально плановой себестоимости этих изделий. Плановая себестоимость готовой продукции и полуфабрикатов отражается по кредиту счета 40 по субконто «Учетная (плановая) стоимость».

4. Для получения корректных данных не рекомендуется изменять плановую себестоимость продукции и полуфабрикатов чаще одного раза в год, хотя чисто технически имеется возможность изменить плановую себестоимость конкретной продукции или полуфабриката в любое время. Подробнее о методе учета готовой продукции по фактической себестоимости см. пункты 199 — 207 Методических указаний по бухгалтерскому учету материально — производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

5. Хотя использование счета 40 при учете готовой продукции (и тем более полуфабрикатов) по фактической себестоимости не обязательно, оно технически удобно, так как в течение месяца все же используется учетная цена (плановая себестоимость) для отражения операций по движению выпущенной продукции.

Корректировка себестоимости

Собственно, данная функция выполняется вместе со списанием затрат основного производства, описанным выше, ввиду необходимости расчета себестоимости многостадийных производств.

Таким образом, фактически производится расчет себестоимости по видам номенклатуры производимой продукции и последующая корректировка всех оборотов на счетах бухгалтерского учета по этому виду номенклатуры:

- для готовой продукции — обороты по счетам 40 «Выпуск продукции», 43 «Готовая продукция» и 45 «Товары отгруженные»;

- для полуфабрикатов — обороты по счетам 40 «Выпуск продукции», 21 «Полуфабрикаты собственного производства» и 45 «Товары отгруженные».

Пример (продолжение)

Остаток стеклопакетов на складе готовой продукции на 01.05.2003 года — 23 комплекта на сумму 74 980,23 руб. В течение месяца дебетовый оборот по счету 43 — 50 комплектов на сумму 170 000 руб. (по плановой себестоимости — 3 400 руб. за комплект), кредитовый оборот — 65 комплектов на сумму 217 174,25 руб. (скользящая средняя оценка с учетом плановой себестоимости), в том числе на реализацию списано 55 комплектов (184 574,15 руб.), и 10 комплектов отгружено покупателям без перехода права собственности (Дебет 45 Кредит 43 — 32 600,10 руб.).

После проведения расчета и корректировки себестоимости готовой продукции, помимо записи по корректировке дебетового оборота счета 43 (ранее приведенная запись на сумму 1 456,25 руб.), корректируются также все обороты по кредиту счета 43, с учетом средневзвешенной фактической себестоимости продукции.

Средневзвешенная себестоимость 1 комплекта стеклопакетов за май 2003 года составит: (74 980,23 + 171 456,25) / (23 + 50) = 3 375,842 руб.

Фактическая себестоимость реализованных стеклопакетов: 55 х 3 375,842 = 185 671,32. Следовательно, формируется запись:

Дебет 90.2.1 Кредит 43 — 1 097,17 руб.

Фактическая себестоимость стеклопакетов, отгруженных без перехода права собственности: 10 х 3 375,842 = 33 758,42 руб. При корректировке формируется запись:

Дебет 45 Кредит 43 — 1 158,32 руб.

По аналогичному алгоритму производится корректировка оборотов по счету 45, только там уже средневзвешенная фактическая себестоимость определяется по каждому контрагенту и договору отдельно.

При этом следует учесть, что скользящая оценка средней себестоимости, по которой происходит списание готовой продукции и полуфабрикатов в течение месяца соответствующими документами, «чувствительна» к порядку проведения этих документов, если фактическая себестоимость остатка на счете 43 (или 21) отличается от плановой себестоимости. Однако процедура расчета и корректировки себестоимости продукции и полуфабрикатов сглаживает все различия, поэтому перепроводить документы по движению продукции в течение месяца нет необходимости.

Списание постоянных разниц

Списание постоянных разниц, числящихся на счете НПР.20, производится практически одновременно с расчетом фактической себестоимости готовой продукции, полуфабрикатов, работ и услуг.

Сумма постоянных разниц, подлежащих списанию на счета НПР.43 (в части разниц, приходящихся на выпущенную готовую продукцию), НПР.21 (в части разниц, приходящихся на выпущенные полуфабрикаты), НПР.99 (в части разниц, приходящихся на выполненные работы и оказанные услуги, кроме услуг в рамках деятельности, облагаемой ЕНВД, — такие разницы просто списываются со счета НПР.20 без указания коррсчета), определяется по «средневзвешенной» формуле для каждого вида номенклатуры продукции, работ и услуг. То есть сумма постоянных разниц, подлежащих списанию (сальдо конечное по дебету счета НПР.20), списывается с кредита этого счета пропорционально тому, как производилось списание счета 20 по соответствующей аналитике.

Расчет себестоимости в 1С

Расчет себестоимости в 1С – одна из наиболее пугающих и сложных тем как для опытного бухгалтера, так и для начинающего пользователя. Как настроить программу? Как получить реальные данные?

Себестоимость – это сумма всех затрат предприятия, которые пошли на изготовление продукции, продажу товара. Этот показатель необходимо знать, чтобы корректно установить цену продажи продукции. Ведь, если ее установить слишком низкой, предприятие будет работать себе в убыток.

На основании этих данных можно проанализировать эффективность использования своих ресурсов, снизить издержки и увеличить прибыль.

Себестоимость бывает плановая и фактическая. Первая формируется на основании данных затрат прошлых периодов и служит для формирования ценовой политики и примерного расчета необходимых ресурсов. Вторая – определяется по реальной картине понесенных затрат. Их можно сравнивать и делать выводы об эффективности работы предприятия.

А теперь давайте рассмотрим настройку расчета на примере решений 1С.

Расчет себестоимости в 1С:Бухгалтерия 3.0

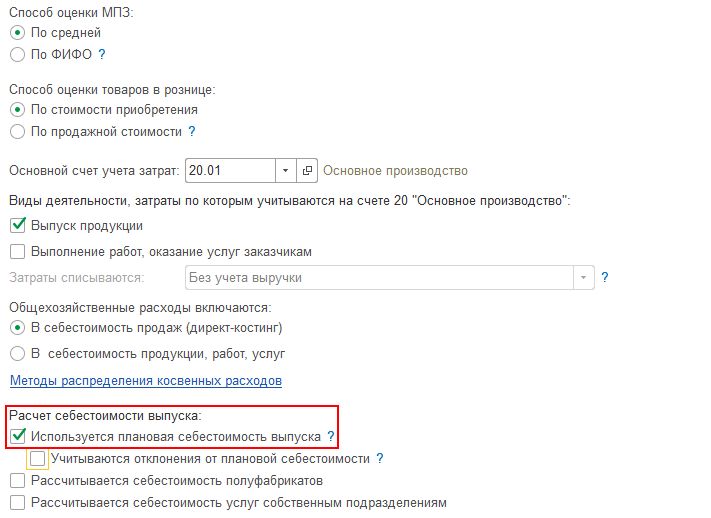

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

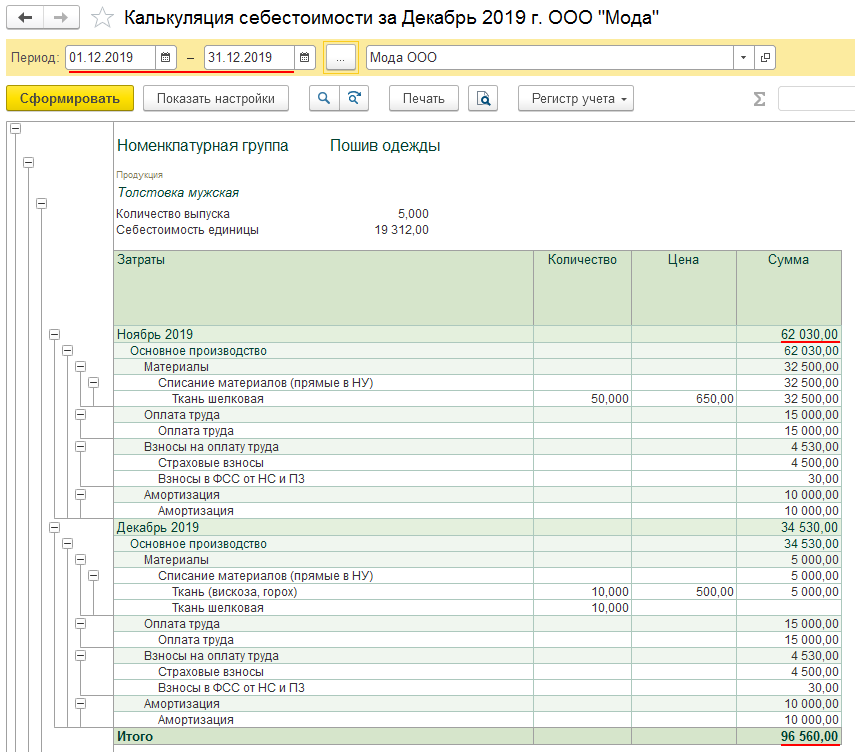

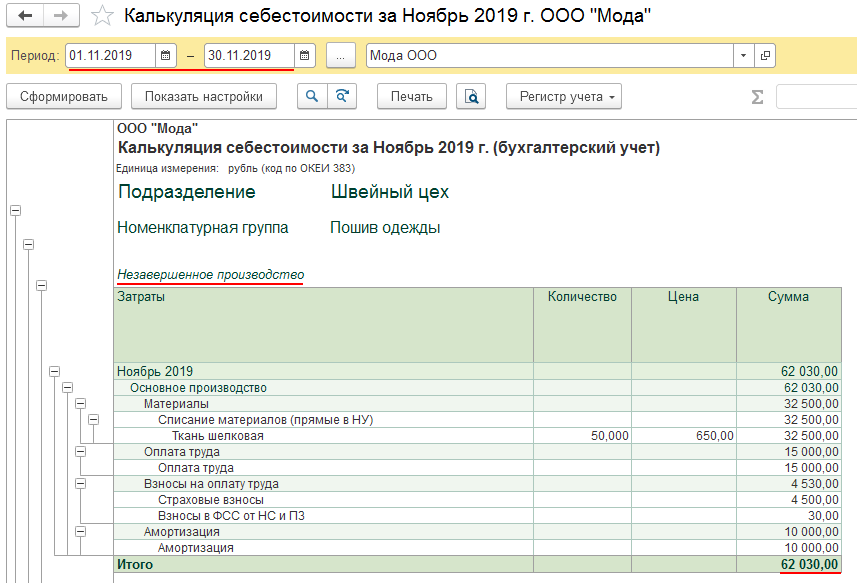

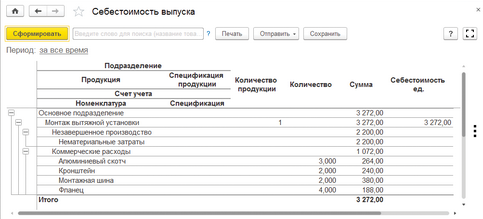

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

Расчет себестоимости в 1С:Управление торговлей 11

Настройка и алгоритмы расчета себестоимости в 1С:Управление торговлей 11 идентичная настройке в 1С:Комплексная автоматизация 2.4. Разница состоит лишь в том, что в комплексной автоматизации идет расчет выпущенной продукции, а в торговле – это стоимость товаров.

Себестоимость будет складываться из номенклатурных затрат и постатейных расходов.

Можно использовать несколько сценариев:

- Предварительный расчет в ходе оперативного учета и расчет фактической себестоимости в конце месяца;

- Ежедневный расчет фактической себестоимости.

Первый сценарий

Если мы используем первый сценарий, необходимо настроить расписание регламентного задания предварительного расчета. Этот алгоритм рассчитывает себестоимость по средней. Позволит нам видеть данные ежедневно. После этого конце месяца выполните регламентные операции по закрытию месяца и они вычисляет окончательную фактическую себестоимость с учетом всех расходов за период. Операции выполняются за месяц.

Второй сценарий

При втором алгоритме можно получать точную цифру фактической себестоимости. Для этого задается расписание задания закрытия месяца. Будут полностью выполняться все операции по регламенту и это может занимать продолжительное время, поэтому рекомендуется задавать расписание таким образом, чтобы этот процесс не мешал работе предприятия.

Настройки находятся в разделе «администрирование» и «финансовый контролинг». В учетной политике можно выбрать метод по средней или учет по партиям (скользящая или взвешенная оценка).

Рассчитанный результат можно посмотреть отчетом по себестоимости и отчетом по валовой прибыли организации.

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

Себестоимость продукции

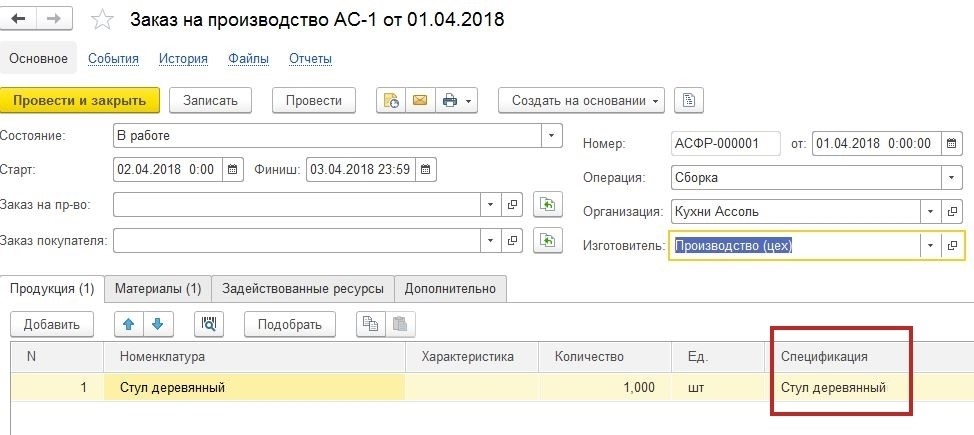

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

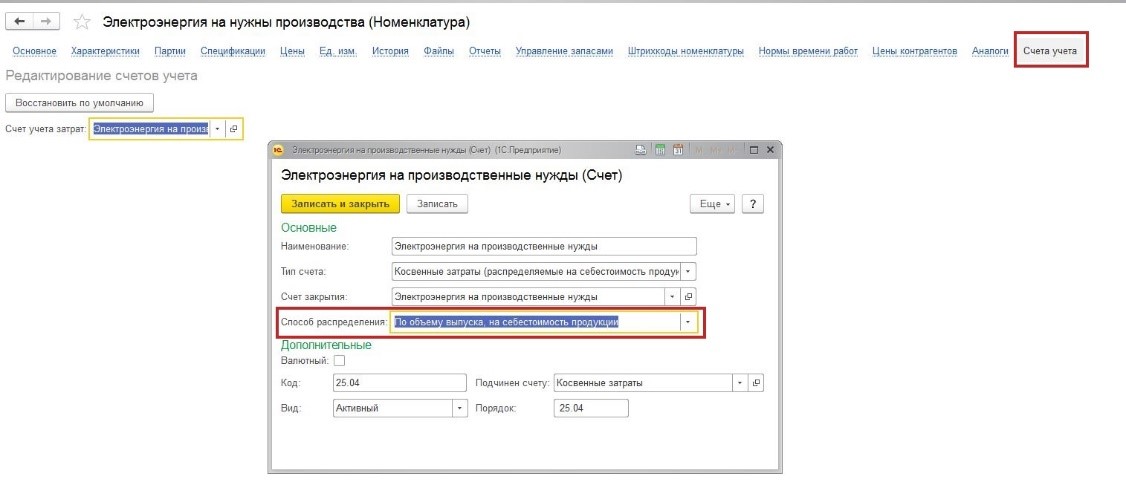

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

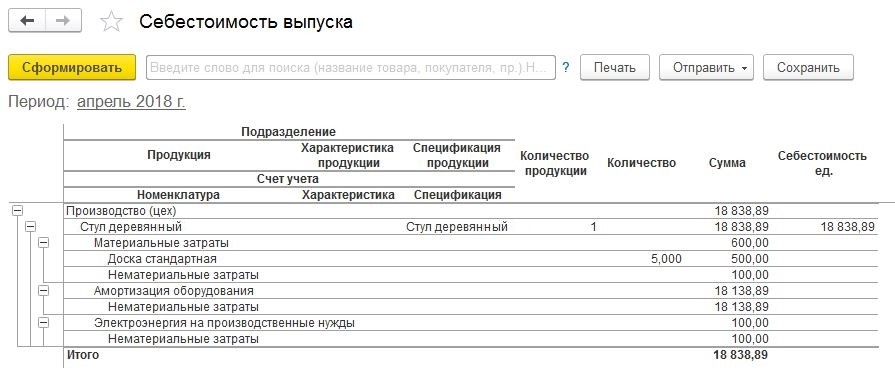

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

Себестоимость товаров

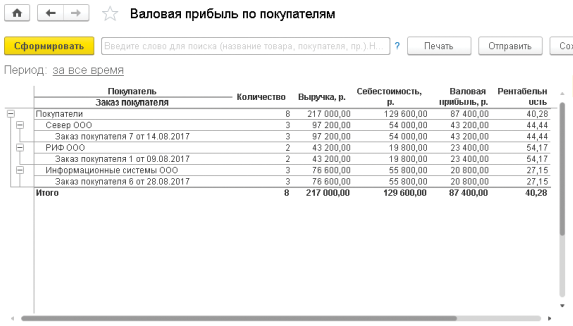

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами. Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

Заключение

Существует множество решений, которые позволяют определять себестоимость. Где-то ведется только управленческий учет, а где-то и управленческий, и регламентированный учет. Выбор программы зависит от специфики деятельности предприятия и требуемой аналитики учета. С вопросом подбора и настройки программы вам всегда готовы помочь специалисты компании «Первый Бит»!

Подробное описание работы механизма расчета себестоимости в программах начиная с версии ERP 2.1.3 (и соответствующих ей версий КА и УТ)

Механизм оффлайнового (неоперативного) расчета себестоимости, движения по регистрам себестоимости, общая информация.

Начиная с версии ERP 2.1.3 (и соответствующих ей версий КА и УТ) различаются два типа движения:

- «первичные» — формируемые в соответствии с логикой документов при их проведении;

- «расчетные» — формируемые данным механизмом (идентификатором типа движения является новый реквизит «РасчетСебестоимости» регистров накопления).

Список регистров, обслуживаемых механизмом расчета себестоимости, см. в ИсходящиеДанныеМеханизма()

Регистратором расчетных движений теперь является первичный документ (из реквизита ДокументДвижения), а не документ РасчетСебестоимостиТоваров. Документ РасчетСебестоимостиТоваров больше не делает движений по следующим регистрам: ВыручкаИСебестоимостьПродаж, Закупки, ПрочиеРасходыНезавершенногоПроизводства (есть только в ERP и КА) (документ остается регистратором для этих регистров для обратной совместимости).

При перепроведении документов расчетные движения сохраняются, независимо от внесенных в документ изменений (Для этого в модуле набор записей обслуживаемых регистров размещен специальный код. Для примера см. модуль регистра накопления СебестоимостьТоваров — вызовы процедур этого модуля.). Изменения в документе будут учтены в расчетных движениях при перерасчете себестоимости.

Начиная с версии ERP 2.1.3 изменился алгоритм формирования и записи движений.

Теперь по каждому обслуживаемому механизмом регистру движения формируются следующим образом:

- перед началом расчета старые расчетные движения не очищаются — они остаются в ИБ до окончания расчета;

- новые расчетные движения, формируемые механизмом, помещаются в таблицу значений;

- при достижении определенного размера таблицы значений или при окончании очередного этапа расчета;

- новые движения из таблицы значений перекладываются во временную таблицу;

- при окончании расчета сравниваются новые (из временной таблицы) и старые (из данных ИБ) движения:

- перезаписываются движения только у тех документов, у которых есть отличия между старыми и новыми расчетными движениями;

- только документы с перезаписанными движениями регистрируются к отражению в учете.

Данные изменения позволяют:

- посмотреть себестоимость по документу из самого документа — отчетом «Движения документа»;

- при перерасчете себестоимости перезаписывать только реально измененные расчетные движения;

- регистрировать к отражению в учете только документы с перезаписанными движениями (в ERP и КА).

Переход на версию ERP 2.1.3 (и соответствующие ей версии КА2 и УТ11)

При переходе на новую версию ранее сформированные расчетные движения автоматически не изменяются,

т.к. для этого нужен не простой перенос движений между регистраторами, а «эмуляция» пересчета себестоимости, что чревато.

Если запустить перерасчет старого периода, то в нем будут сформированы корректные движения по новой схеме.

Запуск расчета себестоимости.

Точкой входа в алгоритм расчета является процедура РассчитатьВсе() в которую предаются параметры:

- период расчета — месяц;

- возможен «облегченный» предварительный расчет себестоимости — позволяет формировать некоторые отчеты (если за указанный период уже был выполнен фактический расчет, то предварительный расчет выполняться не будет);

- расчет выполняется или по указанному массиву организаций, или по всем организациям, связанным с указанной организацией по схеме Интеркампани (см. СвязиОрганизацийПоСхемеИнтеркампани()):

- если организация для расчета не указана, то будет выполнен расчет по всем организациям, имеющим в указанном периоде движения по регистрам себестоимости;

- все организации, по которым выполняется фактический расчет, должны иметь одинаковый метод оценки стоимости запасов (см. ОпределитьМетодОценкиСтоимости());

- запуск расчета себестоимости возможен как интерактивно (из механизма закрытия месяца), так и из регламентного задания.

// Запуск расчета себестоимости.

// (ранее — ВыполнитьРегламентноеЗаданиеРасчетСебестоимости() модуля менеджера документа расчета себестоимости)

//

// Параметры:

// Дата — Дата — период расчета себестоимости

// ПредварительныйРасчет — Булево — выполнять фактический или предварительный расчет;

// предварительный расчет может выполняться

// = регламентным заданием

// = как подготовительный этап к распределению расходов на продукцию

// Организация — СправочникСсылка.Организации — рассчитывать только по указанной организации;

// также будут пересчитана себестоимость по организациям, связанным по схеме Интеркампани с указанной

// — Массив — массив организаций, по которым надо рассчитать себестоимость, другие организации не рассчитываются

// РегламентноеЗадание — Булево — если Истина, значит вызвана из регламентного задания расчета предварительной себестоимости

// ПараметрыОтладки — Структура — предназначена для переопределения одноименных свойств структуры ПараметрыРасчета

// (подробнее см. пояснения в коде ИнициализироватьПараметрыРасчета() к параметру ПараметрыОтладки)

Перед расчетом для каждой организации будет сформирован документ РасчетСебестоимостиТоваров (если его еще не было) со следующим заполнением:

- в реквизите Организация шапки документа будет указана организация, которой принадлежит данный документ;

- в табличной части Организации будут указаны все организации, связанные с ней по схеме Интеркампани, в т.ч. и она сама:

- до версии ERP 2.1.3 (и соответствующих ей версий КА и УТ) такого реквизита шапки не было, а документ расчета себестоимости создавался один на всю группу организаций, связанных по схеме Интеркампани (информация о документах расчета себестоимости в разрезе организаций хранится в общих параметрах расчета — во временной таблице ВТДокументыРасчетаСебестоимости и свойстве ДокументыРасчетаПоОрганизациям).

Для выполнения расчета без падения в случае возникновении ошибки, есть функция-обертка РассчитатьВсеВПопыткеИсключении() параметры аналогичны процедуре РассчитатьВсе(), но функция возвращает значение — Булево — признак успешного выполнения расчета.

Выполнение расчета себестоимости.

Непосредственный расчет выполняется в функции РассчитатьСебестоимостьПоГруппеОрганизаций()

Схематически расчет выглядит следующим образом:

- выполняется инициализация общих параметров для всего алгоритма (см. ИнициализироватьПараметрыРасчета());

- последовательно вызываются процедуры-этапы расчета (подробнее ниже)

- некоторые этапы могут быть пропущены из-за настроек системы и/или параметров запуска расчета;

- результатом выполнения этапа являются сформированные расчетные движени и/или «глобальные» временные таблицы (используемые на следующих этапах);

- выполняется запись измененных расчетных движений;

- запись может выполняться в несколько потоков, с использованием фоновых заданий (см. свойство «МаксимальноеКоличествоФЗ»);

- выполняется отражение измененных документов в учете.

Структура этапа расчета.

Схематически процедура-этап расчета выглядит следующим образом:

- создается запрос выборки исходных данных для этапа; заполняются его свойства; запрос выполняется;

- если целью этапа является только формирование «глобальных» временных таблиц, дальнейшее к нему не относит;

- по данным запроса выполняется формирование расчетных движений по регистрам расчета себестоимости;

- некоторые этапы движений не формируют — формируют только «глобальные» временные таблицы;

- код формирования движений вынесен в процедуры вида СформироватьДвижения ();

- внутри этих процедур для добавления движения обязательно используется процедура ДобавитьЗаписьВТаблицуДвижений();

- удаляются «локальные» временные таблицы, используемые только внутри этапа (см. УничтожитьВременныеТаблицы());

- сформированные движения перекладываются из таблиц значений во временные таблицы (см. КэшироватьСформированныеДвижения());

- при этом также выполняется обновление служебных кэшей оборотов и остатков (подробнее ниже);

- т.о. в промежутке между выборкой исходных данных и окончанием этапа обращаться к кэшам нельзя — они не актуализированы.

Обращение к данным ИБ в запросах.

Поскольку новые расчетные движения по регистрам себестоимости записываются в ИБ только в конце расчета,

то в ходе расчета при обращении к таблицам этих регистров (реальным или виртуальным) надо соблюдать некоторые правила (касается только регистров, перечисленных в ИнициализироватьРегистры()).

1. Обороты (движения) регистра за период должны получаться объединением:

- основной таблицы регистра с отбором «Т.РасчетСебестоимости = Ложь» (первичные движения);

- временной таблицы ВТКэш (новые расчетные движения);

Для удобства, по некоторым регистрам эти данные автоматически кэшируются во временной таблице ВТКэшЗаписи .

Список регистров указан в свойстве «РегистрыСРасчетнымиЗаписями» общих параметров расчета.

2. Остатки регистра (для регистров остатков) на конец периода должны получаться объединением:

- остатков регистра на начало периода;

- основной таблицы регистра с отбором «Т.РасчетСебестоимости = Ложь» (первичные движения за период);

- временной таблицы ВТКэш (новые расчетные движения за период).

Для удобства, по некоторым регистрам эти данные автоматически кэшируются во временной таблице ВТКэшРасчетныеОстатки .

Список регистров указан в свойстве «РегистрыСРасчетнымиОстатками» общих параметров расчета.

3. Новые движения, сформированные на предыдущих этапах расчета, хранятся во временной таблице ВТКэш .

Данная временная таблица создается для всех регистров, обслуживаемые механизмом расчета себестоимости.

Также имеются ряд дополнительных особенностей работы с запросами (причины: оптимизация, платформа и т.д.).

1. Данные, используемые для отборов во всех запросах механизма расчета, хранятся

- в общих параметрах расчета (организации, период, значения функциональных опций и т.п.);

- в «глобальных» временных таблицах (например, ВТОтборАналитикаПоПартнерам — см. ИнициализироватьВременныеТаблицыДляОтборов()).

Для установки этих параметров используется универсальная процедура ИнициализироватьСвойстваЗапроса()

В результате, все запросы механизма расчета гарантировано используют одинаковые отборы.

Эта же процедура устанавливает запросу общий менеджер временных таблиц, в котором хранятся все перечисленные выше таблицы кэшей.

2. Существует ошибка Платформы 30025997, в результате которой возникают проблемы с полем ВидДвижения во временных таблицах.

Для обхода ошибки во всех временных таблицах вида ВТКэш, ВТКэшЗаписи, ВТКэшРасчетныеОстатки

вместо стандартного поля ВидДвижения хранится техногенное поле СлужебноеВидДвиженияПриход с типом «Булево» алгоритм работы с ним следующий:

- в запросах к этим временным таблицам следует обращаться только к полю СлужебноеВидДвиженияПриход;

- в таблицах значений, в которых предварительно накапливаются новые расчетные записи, есть только стандартное поле ВидДвижения;

- преобразование поля между таблицей значения и временной таблицей выполняется автоматически, дополнительных действий не требуется.

Отладка и поиск проблем.

Для облегчения разработки, тестирования и поиска проблем реализован механизм протоколирования расчета (см. процедуры вида ПротоколРасчета_. ) который отрабатывается по следующим шагам:

- при начале очередного этапа расчета в журнал регистрации делает запись — для отслеживания прогресса выполнения расчета;

- при окончании расчета в журнал регистрации выводится подробный протокол расчета.

Также реализована возможность переопределения некоторых параметров расчета (см. РассчитатьВсе(), параметр ПараметрыОтладки).