На какую дату проводится инвентаризация расчетов

О дате инвентаризации имущества и обязательств

Рассмотрим, на какую дату должна быть проведена инвентаризация активов и обязательств перед составлением годовой бухгалтерской отчетности за 2013 год с учетом вступившего в действие с начала этого года закона о бухгалтерском учете 1 .

Активы и обязательства по закону о бухгалтерском учете подлежат инвентаризации 2 . Количество инвентаризаций в отчетном году, сроки их проведения, а также перечень проверяемых при этом объектов определяются экономическим субъектом самостоятельно. Исключение составляют случаи, когда проведение инвентаризации обязательно (см. с. 66): они устанавливаются законодательством РФ, федеральными и отраслевыми стандартами 3 .

В пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ 4 приведен перечень таких случаев. В качестве одного из них действующим законодательством предусмотрено проведение инвентаризации перед составлением годовой бухгалтерской отчетности.

Различие правовых норм, регулирующих проведение инвентаризации в прежнем законе о бухгалтерском учете 5 и Законе № 402 ФЗ, состоит главным образом в следующем. В Законе № 129 ФЗ норма об обязательном проведении инвентаризации присутствовала в самом тексте закона, в то время как новый закон содержит лишь отсылочную норму к соответствующим положениям законодательства, которые устанавливают перечень ситуаций, в которых проведение инвентаризации активов и обязательств является обязательным. Одним из таких нормативно-правовых актов, к которым отсылает закон № 402 ФЗ (до утверждения федеральных и отраслевых стандартов), является упомянутое выше Положение.

Таким образом, с вступлением в силу нового закона о бухучете в правовом регулировании инвентаризации активов и обязательств каких-либо существенных изменений не произошло. Сменилось только юридическое оформление тех отношений, которые существовали раньше: перечень случаев проведения обязательной инвентаризации убрали из нового закона о бухучете и вынесли на уровень иного «законодательства Российской Федерации, федеральных и отраслевых стандартов».

Теперь о том, что касается сроков проведения обязательной инвентаризации. Прежний закон о бухучете содержал норму о необходимости проведения обязательной инвентаризации перед составлением годовой бухгалтерской отчетности. В действующем законодательстве о бухгалтерском учете, основанном на Законе № 402 ФЗ, данная норма о сроках, по существу, была сохранена, однако, исходя из сказанного выше, была вынесена на уровень «законодательства РФ, федеральных и отраслевых стандартов», то есть в том числе и на подзаконный уровень.

По нашему мнению, исходя из системного толкования положений законодательства (в том числе прежнего и нового законов о бухучете, Положения, стандартов аудиторской деятельности) можно сделать вывод о том, что в рассматриваемом случае срок проведения обязательной инвентаризации активов и обязательств ограничивается сроками составления годовой бухгалтерской отчетности.

Напомним, что отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) по общему правилу является календарный год — с 1 января по 31 декабря включительно 6 .

Сроки инвентаризации

Обратимся к вопросу о конкретных сроках инвентаризации активов и обязательств, необходимой (обязательной) перед составлением бухгалтерской отчетности.

Если инвентаризация какого-либо имущества проводилась после 1 октября отчетного года, это имущество не включается в перечень имущества, проверяемого при инвентаризации перед составлением годовой бухгалтерской отчетности 7 .

На практике это означает, что имущество организации можно инвентаризировать в период с 1 октября по 31 декабря отчетного года. Следует отметить, что понятия «имущество» и «активы» не являются тождественными, о чем будет сказано ниже.

В настоящее время встречается мнение отдельных специалистов, согласно которому начиная с 2013 года все активы следует инвентаризировать только на 31 декабря отчетного года.

С данным мнением мы не можем согласиться по следующим основаниям.

В отличие от закона № 129 ФЗ, который в качестве одного из объектов бухучета указывал имущество организаций и оперировал этим понятием 8 , новый закон о бухгалтерском учете в качестве одного из объектов бухучета упоминает активы вместо имущества 9 . При этом понятие «имущество» уже не фигурирует в новом законе в том качестве, в каком оно фигурировало в Законе № 129 ФЗ (т. е. как объект бухгалтерского учета).

С точки зрения юридической техники законодатель совершенно правильно обозначил в новом законе в качестве объекта бухгалтерского учета именно активы, а не имущество, поскольку бухгалтерский учет оперирует именно понятием «активы» (как составной частью баланса), а не «имуществом» как гражданско-правовой категорией.

В то же время, с логической точки зрения, понятие «активы» является по содержанию более широким, чем понятие «имущество». Это означает, что активы всегда будут включать имущество, но при этом не любые активы будут являться имуществом. То есть, некоторые строки актива бухгалтерского баланса (например отложенные налоговые активы, налог на добавленную стоимость), несомненно, будут являться «активами» в том понимании, в каком Закон № 402 ФЗ трактует объекты бухгалтерского учета. Но при этом данная (или аналогичная) строка актива не будет являться «имуществом» ни в понимании прежнего закона о бухгалтерском учете (т. е. в качестве объекта учета), ни в понимании Гражданского кодекса 10 .

В силу части 1 статьи 30 Закона № 402 ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных настоящим федеральным законом, применяются правила ведения бухучета и составления бухгалтерской отчетности, утвержденные до дня вступления в силу нового закона о бухучете.

В связи с этим возникает вопрос, который с очевидностью следует признать риторическим: «Какие существуют основания не применять положения о бухгалтерском учете (в частности упомянутое выше Положение) к имуществу, которое с логической точки зрения является составной частью понятия «активы?»

Таких оснований нет.

Раньше Закон № 129 ФЗ оперировал неким понятием («имущество»), которое в этом законе являлось «целым», а по новому закону о бухучете стало частью более общего «целого» — понятия «активы». Мы полагаем, что если указанное ПБУ распространялось на понятие, которое ранее было родовым, а впоследствии стало видовым в рамках более общего родового понятия, нет никаких оснований не распространять его на данное понятие по новому закону (пусть и как на составную часть более общего понятия).

Исходя из сказанного выше, по нашему мнению, порядок, устанавливающий возможность инвентаризации активов, являющихся имуществом, с 1 октября по 31 декабря отчетного года с принятием нового закона о бухгалтерском учете вследствие замены объекта учета «имущество» на объект учета «активы» не изменился и измениться не мог.

Более того, иной, нежели описанный выше, порядок, а именно инвентаризация всех активов в целом на 31 декабря отчетного года без разграничения активов на «имущество» и «иные активы, не являющиеся имуществом», сделал бы процедуру инвентаризации на практике нереализуемой. А если и реализуемой, то формальной и, следовательно, не выполняющей своих функций.

Что касается активов, не являющихся имуществом, то они подлежат инвентаризации именно и только на 31 декабря отчетного года (см. аргументацию в отношении обязательств).

В отношении инвентаризации обязательств законодательство (ни Положение, ни иные нормативно-правовые акты) аналогичной специальной нормы не содержит.

И это означает, что обязательства (как и активы, не являющиеся имуществом) подлежат обязательной инвентаризации перед составлением годовой бухгалтерской отчетности на 31 декабря отчетного года!

Несмотря на то что такой вывод следовал из нормативной базы, существующей порядка 15 лет, Минфин России обратил на него внимание в рекомендациях аудиторским организациям по проведению аудита годовой бухгалтерской отчетности за 2012 год 11 .

На практике это требование (положение) не исполнялось. Обычно организации проводили инвентаризацию (сверку расчетов) с дебиторами и кредиторами на 1 октября отчетного года (или более позднюю дату, но до 31 декабря).

Письмо Минфина России от 9 января 2013 г. № 07-02-18/01

Инвентаризация обязательств

В соответствии с Федеральным законом № 402-ФЗ обязательства подлежат инвентаризации. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяется аудируемым лицом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

В связи с утратой силы с 1 января 2013 г. Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» часть 2 статьи 12 этого Федерального закона не подлежит применению. Однако в силу части 1 статьи 30 Федерального закона № 402-ФЗ продолжает применяться пункт 27 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. Согласно этому пункту обязательно проведение инвентаризации обязательств организации перед составлением бухгалтерской отчетности.

Поскольку в соответствии с частью 1 статьи 15 Федерального закона № 402-ФЗ отчетным годом является календарный год — с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно».

Поскольку в ходе сверки расчетов со всеми контрагентами мы теоретически можем получить любой результат (актив или обязательство), из сказанного выше следует, что такую сверку следует проводить на 31 декабря отчетного года.

На практике это означает, что в декабре отчетного года компания организует работу с контрагентами по сверке расчетов (рассылает запросы), в январе — феврале следующего года подводит ее итоги (получает ответы и оформляет унифицированную форму ИНВ 17 12 ).

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухучета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация 13 .

Кроме того, в соответствии с пунктом 5 ПБУ 7/98 14 к событиям после отчетной даты относятся, в частности, события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность.

Пунктом 6 указанного ПБУ установлено, что существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного или отрицательного его характера для организации.

Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Что касается порядка отражения в учете несущественных событий после отчетной даты, то в данном ПБУ он не определен.

Поэтому, на наш взгляд, организация вправе принять решение об их отражении также заключительными оборотами отчетного года.

Следовательно, выявленные в ходе инвентаризации обязательств на 31 декабря отчетного года отклонения подлежат отражению заключительными оборотами отчетного года.

Обязательная инвентаризация — 2013

Обязательная инвентаризация — 2013

Федеральный закон «О бухгалтерском учете» от 6 декабря 2010 года № 402 ФЗ содержит требование об инвентаризации активов и обязательств. Случаи обязательного проведения инвентаризации перечислены в пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина России от 29.07.1998 № 34н). В частности, проведение инвентаризации обязательно перед составлением годовой бухгалтерской (финансовой) отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного

Сноски:

1 Федеральный закон от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)

2 ч. 1 ст. 11 Закона № 402-ФЗ

3 ч. 3 ст. 11 Закона № 402-ФЗ

4 утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение)

5 Федеральный закон от 21.11.1996 № 129-ФЗ (далее — Закон № 129-ФЗ)

6 ч. 1 ст. 15 Закона № 402-ФЗ

7 п. 27 Положения

8 ч. 1, 2 ст. 1 Закона № 129-ФЗ и далее по тексту

9 п. 2 ст. 5 Закона № 402-ФЗ

10 ст. 128 ГК РФ

11 приложение к письму Минфина России от 09.01.2013 № 07-02-18/01

12 утв. пост. Госкомстата России от 18.08.1998 № 88

13 п. 4 ст. 11 Закона 402-ФЗ

14 утв. приказом Минфина России от 25.11.1998 № 56н

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Инвентаризация расчетов

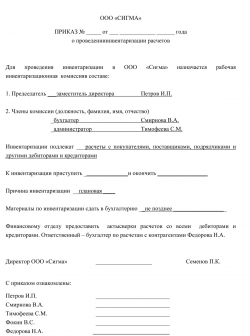

Образец приказа о проведении инвентаризации расчетов

Образец приказа о проведении инвентаризации расчетов

Инвентаризация должна проводиться в любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В процессе инвентаризации необходимо сопоставить фактическое наличие объектов с данными бухгалтерского учета, одним из обязательных этапов является инвентаризация расчетов.

Необходимость проведения инвентаризации

Порядок инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Также определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности перед составлением годовой отчетности.

Кроме того, организация сама вправе определить, когда и как проводить инвентаризацию. Например, детально порядок инвентаризации расчетов может быть предусмотрен в локальном акте, положении по инвентаризации, с указанием сроков, процедуры и порядка оформления документов.

При этом организация вправе разработать собственные формы документов или использовать унифицированные формы, в частности акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и справку к акту, с указанием документа, подтверждающего задолженность.

Проведение инвентаризации расчетов

Инвентаризация расчетов регламентируется пунктами 3.44 — 3.48 Приказа № 49, согласно которым проверяются расчеты со всеми дебиторами и кредиторами. Необходимо проверить данные по счетам 60, 62, 68, 70, 71, 73, 76, а также расчеты с иными дебиторами и кредиторами.

Отдельно приказ о проведении инвентаризации расчетов можно не составлять, если этот этап проводится в рамках инвентаризации всех объектов и обязательств организации.

Скачать образец приказа о проведении инвентаризации расчетов

До проведения инвентаризации необходимо вести постоянную работу по контролю за состоянием дебиторской и кредиторской задолженности, формировать документальное подтверждение. Часто предприятия обращают пристальное внимание на получение задолженности, но своевременное перечисление платежей имеет не меньшее значение, так как повлечет штрафные санкции, особенно в отношении бюджетных платежей, поэтому надо особое внимание обратить на налоговую инвентаризацию.

В рамках инвентаризации:

- проводится проверка наличия документов;

- осуществляется сверка с отражением в учете числящейся задолженности;

- выявляется просроченная задолженность.

При наличии большого объема операций и количества контрагентов в целях внутреннего контроля организацией может быть установлено проведение инвентаризация расчетов чаще одного раза в год.

Инвентаризация по налогам и сборам

До проведения инвентаризации необходимо провести сверку с налоговым органом по платежам в бюджет.

Согласно подп. 10, 11 п. 1 ст. 32 НК РФ предоставление справок по платежам и проведение сверок являются обязанностями налоговых органов. Результаты совместной сверки налоговых платежей оформляются актом. Порядок проведения сверки установлен п. 3 Приказа ФНС России от 09.09.2005 N САЭ-3-01/444@ в редакции от 21.01.2013 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Для проведения в организации инвентаризации расчетов по налогам и сборам необходимо получить акт сверки расчетов. Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ в редакции от 23.01.2014 утверждена форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акт инвентаризации включаются данные, исходя из акта сверки с налоговым органом, которые сверяются с отражением в учете. По результатам инвентаризации при необходимости предпринимаются меры по возврату переплаты из бюджета и погашению недоимки.

Инвентаризация расчетов с контрагентами

До проведения инвентаризации необходимо провести сверку с контрагентами – поставщиками, покупателями и иными дебиторами и кредиторами. Это может быть установлено в локальном порядке проведения инвентаризации расчетов с указанием сроков ежегодной инвентаризации и сроков начала процедуры сверки с контрагентами в рамках подготовки к годовой инвентаризации.

Акт сверки составляется в двух экземплярах и направляется всем дебиторам и кредиторам. Установленной формы не существует, поэтому организация может разработать собственную форму акта. Рекомендуется указывать достаточно подробно информацию, а не только сальдо на дату сверки.

Надо учитывать, что акт сверки – это не просто формальность для инвентаризационных документов, а документ, подтверждающий взаиморасчеты с контрагентом, и в случае разногласий акт сверки может фигурировать в суде. Поэтому необходимо отнестись ответственно и к разработке формата документа, и к внесению данных. В первую очередь необходимо указать данные контрагента, данные договора, чтобы не было разногласий, в рамках какой сделки и с кем проводится сверка. Можно подробно указать платежи, особенно если были просрочки, а также общую сумму за период. Зависит от того, насколько удобно это организации и отражает расчеты. Обязательно подписание акта сверки уполномоченным лицом контрагента. Рекомендуется проверить полномочия на подписание, особенно в случае наличия задолженности.

Инвентаризация расчетов с контрагентами является серьёзным этапом инвентаризации, и может быть выделена рабочая комиссия для проведения только этого этапа.

В процессе инвентаризации проводится сверка всех документов с данными учета, может обнаружиться ненаправление актов контрагенту или подписание с разногласиями. Поэтому надо проверить договорные условия, указание на сроки исполнения обязательств. Затем сверить их с отражением в учете задолженности и сопоставить с условиями договора.

В процессе инвентаризации выявляется и задолженность, срок взыскания которой истек. Надлежащее оформление результатов инвентаризации имеет важное значение для отражения не только в бухгалтерском, но и в налоговом учете. Так, суд подтвердил правомерность доначисления налога на прибыль в связи с тем, что дебиторская задолженность была списана без документального оформления. В решении суда указано, в том числе, об отсутствии актов инвентаризации на конец налогового периода (Определение Верховного Суда РФ от 05.11.2015 N 305-КГ15-13588 по делу N А40-29510/2014 ).

Помимо инвентаризации с покупателями, поставщиками, необходимо проверить расчеты с иными дебиторами и кредиторами, в частности, провести инвентаризацию расчетов с банками, особенно при наличии кредитных обязательств.

В случае выявления сумм с истекшим сроком давности акты инвентаризации будут одним из оснований для списания таких сумм на финансовые результаты организации.

Инвентаризация кассы

С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы — в статье.

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Инвентаризация дебиторской и кредиторской задолженности

Из этой статьи Вы узнаете:

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

- документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

- оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

Счет бухгалтерского учета

Кредиторская задолженность

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается».

Очевидно, что составлять акты сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками имеет смысл, даже несмотря на отсутствие такого требования в законодательстве. Во-первых, это поможет быстрее обнаружить ошибки в собственном учете, а во-вторых, это способ напомнить дебиторам об их задолженности. Кроме того, подписание дебитором акта сверки свидетельствует о признании им долга и продлевает течение срока исковой давности для взыскания задолженности, что, несомненно, в Ваших интересах. При этом нужно помнить, что акт сверки не является первичным учетным документом, и никакие записи в учете не могут быть сделаны только на основании акта сверки (например, корректировка суммы задолженности).

Документальное оформление инвентаризации задолженности

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ). Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- Приказ о проведении инвентаризации (Форма ИНВ-22);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами с приложением в виде справки (Форма ИНВ-17).

Поскольку инвентаризация задолженности проводится, в том числе, с целью выявления сомнительных и безнадежных долгов, в справку к акту инвентаризации расчетов целесообразно внести дополнительные сведения.

- период просрочки задолженности в днях;

- наличие обеспечения.

Примечание: в графе «За что числится задолженность» необходимо указать: связана задолженность с реализацией товаров, работ, услуг или нет, поскольку это является одним из условий отнесения задолженности к сомнительной.

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Перечисленные выше сведения помогут Вам без проблем определить сумму сомнительной дебиторской задолженности для создания резерва по сомнительным долгам, а также сумму безнадежной задолженности для ее дальнейшего списания. Кроме того, результаты инвентаризации задолженности вполне могут пригодиться в управленческих целях. Поэтому лучше тщательно продумать порядок оформления результатов инвентаризации задолженности с учетом потребностей Вашей организации, а также дальнейших учетных операций. Как Вы наверняка уже убедились, затраченное время и усилия на проведение инвентаризации дебиторской и кредиторской задолженности окупятся с лихвой.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

3. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утверждено Приказом Минфина России от 06.10.2008 № 106н

Федеральный закон и приказы Минфина РФ доступны на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

5. Письмо Минфина России от 09.01.2013 № 07-02-18/01