Расчет налогов с фот

Удержание налогов и взносов из фонда оплаты труды в 2019 году. Таблица налогов и взносов с ФОТ

Отчисления, которые производит бухгалтерия с фонда оплаты труда, то есть с заработной платы сотрудников, можно разделить:

Отчисления за счет сотрудников

За счет сотрудников, а именно с их заработной платы, работодатель в пользу государства платит один налог — НДФЛ. Налог уплачивается со всех видов вознаграждения за труд: заработной платы, по договорам подряда, гражданско-правовым договорам и пр. Налоговая инспекция внимательно следит за этими отчислениями, и за неуплату, а также за ошибки в расчетах накладывается штраф в размере 20% от суммы, которая должна была быть уплачена (статья №123 НК РФ).

Процесс расчета НДФЛ в 2019 году остался неизменным. Для того чтобы рассчитать сумму налога, бухгалтер или иной ответственный сотрудник должен определить сумму дохода за отчетный период и вычесть из нее сумму налогового вычета, если он имеется. Налоговые вычеты могут быть:

- стандартные — это вычеты, которые предоставляются родителям несовершеннолетних детей, инвалидам детства, чернобыльцам, вдовам военнослужащих и т. д. (статья №218 НК РФ);

- социальные — вычеты на расходы на лечение, добровольное медицинское страхование, обучение, благотворительность и пр. (статья №219 НК РФ);

- инвестиционные — вычеты за операции с ценными бумагами и инвестиционными счетами (статья №219.1 НК РФ);

- имущественные — это вычеты за продажу, покупку, строительство недвижимости;

- профессиональные — вычеты с доходов, которые получены за работу ИП, нотариусами, деятелями науки и культуры (статья №221 НК РФ);

- вычеты, которые осуществляются при переносе на будущие сроки убытков от операций с ценными бумагами и с финансовыми инструментами при срочных сделках (статья №220.1 НК РФ).

Например, заработная плата сотрудника составляет 63000 рублей в месяц, он имеет право на вычет на троих детей, который составляет 3000 рублей: (63000 — 3000) * 13% = 7800 рублей, соответственно, сотрудник получит на руки 55200 рублей (63000 — 7800).

Взносы с ФОТ

Все организации обязаны платить взносы в ФНС с тех выплат, которые произвели своим сотрудникам в качестве заработной платы. Размер страховых взносов установлен в статьях 426-429 НК РФ. Общий процент взносов от уплаченной заработной платы составляет 30% и является стандартным размером. Однако некоторые организации имеют право уплачивать взносы по пониженным тарифам (статья №427 НК РФ):

- предприятия, задействованные в инновационных сферах деятельности;

- некоммерческие (кроме государственных и муниципальных) и благотворительные организации, работающие по упрощенной системе налогообложения;

- организации, уплачивающие заработную плату членам команд судов, зарегистрированных в Российском международном реестре судов;

- предприятия, работающие по упрощенной системе налогообложения и производящие пищевые продукты, одежду, спортивные товары и игрушки, компьютеры, лекарства и пр.;

- аптеки и иные фармацевтические организации;

- ИП, работающие по патенту;

- организации, задействованные в «Сколково»;

- организации-участники региональных программ в Крыму, Владивостоке, Калининградской области;

- организации, производящие анимационные фильмы.

Взносы в ФСС выплачиваются ежемесячно за прошедший месяц не позднее 15 числа.

Налоги с ФОТ: начисления на оплату труда

Какие налоги с ФОТ требует государство от российских индивидуальных предпринимателей и юридических лиц? Фонд оплаты труда состоит не только из заработной платы, но и из всех перечислений работодателя в пользу наёмных работников. Большая часть этих начислений подлежит налогообложению. Помимо налогов от ИП и юридических лиц требуется ежемесячная выплата некоторых других обязательных платежей. Каких именно — рассказываем ниже.

Общий перечень налогов и обязательных платежей с ФОТ

В соответствии с российским законодательством индивидуальные предприниматели, все предприятия и учреждения, нанимающие сотрудников, выступают их налоговыми агентами и ежемесячно производят отчисления от ФОТ — фонда оплаты труда.

Сами наемные сотрудники, то есть физические лица, выключены из процесса перечисления налогов. Об уплате обязательных платежей они могут узнать только из зарплатного «квитка» или справки по форме 2-НДФЛ.

Такой порядок принят для удобства работы федеральной налоговой службы. Её сотрудникам проще контролировать организации, чем разбираться с каждым налогоплательщиком отдельно.

Начисления на фонд оплаты труда появляются ежемесячно. Задача каждого работодателя — уплатить их в предписанный законом срок и в полном объёме. В этот перечень входят:

- Налоги на доходы физических лиц — с заработной платы сотрудников, больничных и отпускных, премиальных поощрений и иных выплат, которые перечисляются сотрудникам по итогам профессиональной деятельности.

- Обязательные перечисления в специализированные фонды — пенсионный, а также социального и медицинского страхования.

Характеристика налогов и обязательных платежей с ФОТ

Далее мы подробно рассмотрим, какие начисления на оплату труда требует закон от работодателей в 2018 году, в какие временные периоды, а также в каком объёме. Также все категории обязательных платежей и налогов будут представлены ниже в виде удобной таблицы.

Своевременная уплата НДФЛ за всех работников — важная часть платежей с ФОТ

Основной налог на фонд заработной платы — это НДФЛ, налог на доходы физических лиц. Размер этого налога, уплачиваемого резидентами Российской Федерации — а к ним относится большая часть работников — составляет 13% от всей суммы начисления.

Если в штате организации числится иностранный гражданин, то есть налоговый резидент другого государства, в бюджет России требуется уплатить 30% от величины начисления. Такие ситуации встречаются на практике значительно реже, но всё же стоит помнить о них.

Уплата налога производится в тот же день, что и перечисление (выдача) денег работнику. Чаще всего НДФЛ уплачивается с заработной платы, а также с отпускных, больничного листа и премиальных поощрений. Обратите внимание, что уплачивать НДФЛ с заработной платы необходимо только один раз в месяц, уплата этого налога с так называемого «аванса» не предусмотрена.

Обязательные платежи с ФОТ в различные фонды

Закон также обязывает работодателей ежемесячно вносить за работников несколько видов обязательных платежей в пользу различных страховых фондов — социального и медицинского. Также обязанностью предпринимателей и организаций является уплата пенсионных взносов за всех своих работников.

В настоящее время предусмотрены следующие ставки по данным категориям платежей (от общей суммы выплаты):

- медицинское страхование — 5,1%;

- социальное страхование — 2,9% (может быть увеличен на опасных и вредных производствах);

- пенсионные взносы — 22%.

Обратите внимание, что индивидуальные предприниматели не обязаны уплачивать взносы на социальное страхование, эта категория касается только юридических лиц. Исключением является ситуация, когда предприниматель хочет перечислять средства на социальное страхование добровольно.

Данные бухгалтерского баланса — где ФОТ, а где ФЗП

Фонд оплаты труда в балансе фиксируется по кредиту 70, в строках дебета 91, 26, 25, 20 и 08. Не путайте ФОТ с фондом заработной платы — последний содержит исключительно перечисления работникам за трудовую деятельность за минусом всех других выплат. Фонд заработной платы в балансе фиксируется в К70 Д20.

Таблица — все платежи и перечисления наглядно

Чтобы не запутаться в перечне обязательных платежей, начисляемых государством на фонд оплаты труда ИП и юридических лиц, воспользуйтесь простой и удобной таблицей, представленной ниже.

Это стандартная ставка, которая может быть увеличена в зависимости от вредности и опасности производства.

Уплачивается только юридическими лицами, ИП — только по желанию.

Пример расчётов и перечислений — расчёт ФОТ и всех обязательных платежей

Разберём, как происходит расчёт объёмов налогов и обязательных платежей с фонда оплаты труда в 2018 году на примере вымышленной организации ООО «Цветы». Предположим, что в организации трудоустроены 18 сотрудников, 16 из которых — налоговые резиденты России (то есть уплачивают НДФЛ 13%), а 2 других — нерезиденты (то есть НДФЛ для них — 30%).

Зарплата 5 сотрудников составляет 15 000 рублей (среди них двое иностранных граждан), 5 других — 18 000 рублей, 3 — 25 000 рублей, 4 — 30 000 рублей и 1 — 40 000 рублей. Никаких других начислений кроме заработной платы работникам в этом месяце не проводилось. Для начала считаем размер фонда оплаты труда за этот месяц:

(5 * 15 000) + (5 * 18 000) + (3 * 25 000) + (4* 30 000) + 40 000 = 400 000 рублей.

При этом суммарное значение заработной платы налоговых резидентов составляет 370 000 рублей, а нерезидентов — 30 000 рублей. Теперь посчитаем что и в каком объёме будет уплачивать работодатель в бюджет и страховые фонды:

- НДФЛ налоговых резидентов. 370 000 * 13% = 48 100 рублей.

- НДФЛ нерезидентов. 30 000 * 30% = 9 000 рублей.

- Пенсионные взносы. 400 000 * 22% = 88 000 рублей.

- Взносы на медицинское страхование. 400 000 * 5,1% = 20 400 рублей.

- Взносы на социальное страхование. 400 000 * 2,9% = 11 600 рублей.

Таким образом, суммарное значение всех обязательных платежей в бюджет и страховые взносы для организации, чей ежемесячный фонд оплаты труда составил 400 000 рублей, составит 177 100 рублей. То есть затраты на оплату труда сотрудников и сопутствующих им начислений будут равны 577 100 рублей.

Ответственность за неуплату налогов с ФОТ

Российское законодательство предусматривает штрафные санкции за неуплату любых налогов и обязательных платежей, а также несвоевременное перечисление или неуплату в положенный срок. За просроченные страховые взносы придётся добавить к сумме платежа от 20% до 40% неуплаченного значения. Неуплата в положенный срок налогов приведёт к административному штрафу. Его размер, как правило, от 2 до 5 тысяч рублей.

Заключение

В Российской Федерации работодатели выполняют обязанности налоговых агентов для нанятых сотрудников, следовательно, со всего фонда оплаты труда. Таким образом, для юридических лиц и индивидуальных предпринимателей предусматривается обязанность своевременной уплаты налогов в бюджет и страховых перечислений в специализированные фонды. За неисполнение этих обязанностей контролирующие органы вправе наложить штрафные санкции на работодателя.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок и правила начисления налога на фонд заработной платы

Фонд заработной платы приходится формировать каждому владельцу бизнеса, если у него в подчинении работают люди. При этом фонд должен быть обеспечен в полной мере и без излишка, так как каждое отклонение в меньшую или большую сторону чревато последствиями.

Очень важно в данный фонд внести все расходы, связанные с выплатой налогов за работников, отчисления в Пенсионный фонд и прочие обязательные платежи.

Что такое фонд заработной платы

Составление выполняется на определенный период, с учетом конъюнктуры, инфляции, стоимость данного вида труда.

При этом необходимо соблюдать минимальный размер оплаты труда, установленный законодательством.

Благодаря данному фонду формируется основная часть себестоимости продукции.

В состав фонда включены:

- Заработная плата;

- Все виды премий, предназначенных для поощрения;

- Компенсации;

- Денежные затраты на обеспечение работника обедом, проживанием и прочими необходимыми условиями;

- Расходы, связанные с приобретением униформы;

- Отпускные, в том числе и за неиспользованные отпуска или вынужденные учащимся;

- Поощрительные выплаты, к примеру, за труд подростков;

- Расходы на медосмотр персонала;

- Компенсации при любых изменениях в деятельности компании;

- Добавочные выплаты за различные достижения;

- Оплата вахтовой службы;

- Компенсация при длительной неспособности работать;

- Выплаты работникам со стороны;

- Поощрение студентов на практике.

При этом нельзя учитывать:

- Целевые выплаты и премиальные из спецфондов;

- Премиальные за год;

- Материальная поддержка любых видов;

- Определенный вид надбавок к пенсионным выплатам;

- Некоторый вид компенсаций;

- Безвозмездные ссуды, оплата путевок и проездов;

- Выплата дивидендов.

Из чего складывается фонд заработной платы работников? Ответ содержится в этом видео:

Налог на фонд заработной платы

Данный налог высчитывается с любой зарплаты в размере 13%.

Особенность налога, в том, что он исчисляется 1 раз в месяц, в то время как законодательством предусмотрена выплата зарплаты не реже 2 раз в месяц.

Важно: с авансовых платежей не выполняется вычитание налога, а только с зарплаты по итогам месяца, за вычетом всех больничных, отпускных и прочих.

При этом в разницу между реальной и насчитанной заработной платой входят прочие удержания, которые в общей сложности не должны превышать 20% вычета.

Какие налоги включены в фонд оплаты труда

В фонд оплаты труда кроме НДФЛ, входят страховые взносы:

- ФПС – в ПФР, выплата пенсий по достижению пенсионного возраста составляет 22%;

- ФОМС – медицинское страхование, достигает 5,1%;

- ФСС ВН и М – обязательное социальное страхование составляет 2,9% и гарантирует выплаты в случае временной утери трудоспособности или материнства;

- ФСС НС и ПЗ – страхование от несчастного случая и профессиональных травм или болезней.

Каким образом формируется вычет

Все вычеты с заработной платы должны происходить в определенные сроки и перечислятся в соответствующие инстанции.

Что входит в ФЗП?

Что входит в ФЗП?

Их перечисление происходит каждый месяц одновременно с выплатой заработной платы. При этом законодательством разрешено регулировать выплаты в ПФР и ФСС:

- Если плата за труд соответствует 711 000 рублей, то сумма, превышающая данный показатель облагается по ставке 10%;

- ФСС предусмотрены нулевые взносы при суммах свыше заработной платы 670 000 рублей. Отчет же в данные фонды подается поквартально по нарастающим итогам.

Важно: нарушение любого из обязательств касательно данных фондов облагается штрафом. Как осуществляются отчисления ИП во внебюджетные фонды – узнайте здесь.

Примеры расчетов

ФОТ за 2017 год составляет 215 000 рублей, это значит, что затраты связанные с зарплатой составят:

- В ПФР – 47 300 рублей;

- В ФСС – 6 235 рублей плюс 1 290 на травматизм;

- В ФОМС – 10 965 рублей.

Все данные высчитываются экономистами и закладываются в финансовый план предприятия.

Планирование фонда на предприятии

На предприятии существуют характерные особенности его применения:

- Выводится процентное соотношение по уровневому нормативу и общим производственным объемам;

- Метод прироста – при увеличении производительности повышается и уровень зарплаты на 1%;

- Остаточные методы, в результате которых фонд выступает в роли основной части прибыли, что увеличивает прибыль компании.

Подобные ресурсы формируют в качестве остаточного размера прибыли, но перед этим формируют фонды социальных, научно-технических и производственных отраслей.

Данный показатель выводится с запасом, учитывая темпы работ, выполнения заказов и договоров.

Важно: фонд по зарплате доступно сформировать тем фирмам, которые полностью самообеспечиваются, если для жизни предприятия необходимы сторонние финансы, формируется резервный фонд.

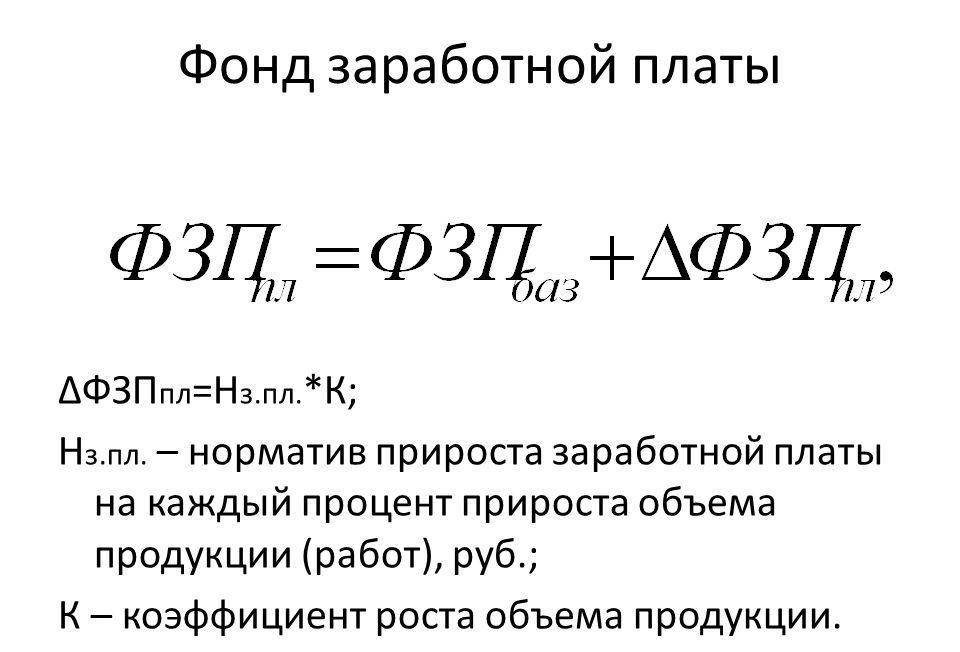

Формула расчета фонда заработной платы на предприятии.

Формула расчета фонда заработной платы на предприятии.

Социальное выплаты, учитываемые в ФОТ

К данным выплатам имеют отношение:

- Выходное пособие по итогам окончания действия срочного договора;

- Суммы, для обеспечения трудящихся в связи с реорганизацией фирмы;

- Поощрительные выплаты при выходе на пенсию;

- Доплата трудящимся сотрудникам пенсионного возраста;

- Страховые платежи любого характера в пользу работников;

- Страховые выплаты по договору добровольного страхования;

- Оплаты в медицинские учреждения, которые занимаются оздоровлением рабочего персонала;

- Оплата путевок;

- Компенсации и льготы;

- Оплата абонементов спортивные и развлекательные комплексы, подписку на корреспонденцию и прочие.

Расчет налогового фонда

В данный расчет применяется:

- Оклад;

- Сдельная расценка;

- Тарифная ставка;

- Доплаты и премии.

При этом необходимо знать данные ведомостей, количество работников и среднюю продолжительность рабочего дня.

Расчет выполняется по формуле:

ФОТ = Зарплата * (Оклад + Надбавка + Региональный коэффициент)

Примеры вычислений:

Если на предприятии трудится 475 человек – фонд составляет 175 768,5 рублей.

Выходит, что ФОТ данного подразделения составляет 39 738 рублей.

Отчисления в ПФР

Такие отчисления выполняются за работников по ставке 22%, при превышении порога в 711 000 ставка равняется 10%, работники, трудящиеся в условиях повышенной опасности или вредности для труда имеют право на повышенные ставки 9% и 6% соответственно указанным категориям.

Выплаты в ФОМС

Ставка начисления составляет 5,1%, если зарплата будет неизменна в течение года. То начисленные суммы по данной ставки также будут сохранены все 12 месяцев.

Пример налогообложения ФЗП на предприятии.

Пример налогообложения ФЗП на предприятии.

Взносы в ФСС

Налог уменьшает сумму зарплаты, так как исчисляется в размере 13% именно из каждой платы работников.

Перечисление в налоговую происходит в один день с выплатой зарплаты.

Важно: если у сотрудника имеются детки до 18 лет, он имеет право на налоговый вычет:

- За первого и второго малышей 1 400 рублей;

- За третьего – 3 00 рублей.

Эти тарифы приемлемы и для детей-инвалидов.

Оптимизация ФОТ

Существуют законные методы уменьшения налоговых отчислений с фонда оплаты труда – при переводе зарплаты в другие менее облагающиеся налогами формы:

- Оформление сотрудника в качестве ИП с УСНО со ставкой обложения 6%, посредством заключения договора на предоставление услуг;

- Сосредоточение основной части ФОТ на одном сотруднике, к примеру, директоре, что дает возможность снизить ставку до 10%.

Как правильно подсчитать зарплатные налоги вы можете узнать в этом видео-уроке:

Налоги для работодателя – 2019: во сколько обходится сотрудник

Перед официальным открытием любой компании будущему бизнесмену необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше всего взять калькулятор и просчитать все предстоящие расходы.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

Обязательные отчисления ИП в 2019 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2018 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2017 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников». Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2019 году составляет 3 925,44 руб.

В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2019 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2019 году составляют 6 884 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов работодателю интересен прежде всего тем, что не нужно предоставлять сотруднику гарантии и компенсации, предусмотренные ТК РФ. Работодатель не обязан выплачивать социальные пособия, страховые взносы в ФСС, он не тратится на создание условий труда.

Однако эксперты предупреждают: в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о случаях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2019 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.