Акт сверки взаиморасчетов обязателен или нет

12 горячих вопросов о сверке взаиморасчетов

Для чего нужна сверка взаиморасчетов с контрагентами и как правильно составить акт сверки? Можно ли обязать их подписывать акт сверки? В каком случае суд может признать акт сверки как доказательство задолженности? На эти и другие вопросы бухгалтеров ответил Максим Паначёв, член совета директоров ООО «СМАРТ БИЗНЕС» и эксперт Общественной палаты Свердловской области.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили ?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать) .

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов ?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта .

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты .

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот ? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов , принудить контрагента составлять или подписывать этот документ не получится : это не обязательный документ .

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Почему важна сверка с контрагентами?

Прямого ответа на этот вопрос нет в действующем законодательстве, тем не менее исходя из самой практики можно назвать сразу несколько причин, почему бухгалтеру не стоит пренебрегать указанным мероприятием. Предлагаем начать с сущности активов и обязательств, по которым проводится сверка с контрагентами, после чего перейти к самому мероприятию и его последствиям для бухгалтерского и налогового учета.

Несколько слов о «дебиторке» и «кредиторке» с позиции права

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

- по решению одной стороны – прощением долга, зачетом встречного однородного требования;

- по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

– задолженность персонала компании по подотчетным суммам, полученным ссудам (займам);

– не погашенные виновными лицами суммы потерь и недостач;

– суммы переплаты по налогам и сборам

– полученные авансы от покупателей;

– обязательства по расчетам с бюджетом и фондами по налогам и сборам;

– задолженность перед персоналом по оплате труда;

– долги перед другими контрагентами

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

Как провести сверку расчетов?

В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

- актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

- иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

В процессе инвентаризации составляются акты сверки, в которые вносятся данные о состоянии расчетов. Отраженные в акте суммы сверяются с данными бухгалтерского учета. После этого оформляется акт инвентаризации по всем расчетам, в котором указываются выявленные расхождения и суммы просроченных кредиторской и дебиторской задолженностей. Однако названный документ не является основанием для внесения в учет соответствующих изменений, ведь окончательное решение по результатам инвентаризации принимает руководитель (п. 5.4 Методических указаний). А потому бухгалтер вправе внести соответствующие изменения в бухгалтерский учет только после того, как будет издан приказ руководителя по результатам инвентаризации.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Является ли акт сверки первичным документом?

Содержание факта хозяйственной жизни и величину его натурального и (или) денежного измерения (с указанием единиц измерения) для акта сверки проблематично установить, поскольку в нем отражаются расчеты по нескольким хозяйственным операциям, которые должны подтверждаться своей отдельной «первичкой». Акт сверки по своей сути больше напоминает обобщающий учетный регистр, составляемый двумя сторонами. Неспроста в перечне форм учетной документации, применяемой государственными и муниципальными учреждениями (Приказ Минфина РФ от 30.03.2015 № 52н), отсутствует акт сверки расчетов, что лишь подтверждает выраженную нами позицию.

В силу положений ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» акт сверки взаимных расчетов не является документом первичного учета и не относится к документам бухгалтерской отчетности (Письмо Росприроднадзора от 17.02.2015 № ОД-06‑01‑26/2389).

Приведем примеры из арбитражной практики. В Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016 рассматривался спор о взыскании задолженности за проданный товар. Однако материалы дела не подтвердили возникновение такой задолженности. Товарные накладные ответчиком не подписаны (и, как следствие, не являются надлежаще оформленными); каких‑либо иных документов, свидетельствующих о поставке (перемещении) товара по указанным накладным, не представлено. Составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара.

Аналогичные выводы сделаны в Постановлении Четвертого арбитражного апелляционного суда от 14.01.2013 № А19-11729/2012. Из акта инвентаризации расчетов с покупателями, справки о кредиторской задолженности, книг продаж, расшифровок дебиторской и кредиторской задолженности невозможно установить даты возникновения обязательств. Ссылки на счета-фактуры (являющиеся документами, необходимыми для налогового учета при исчислении НДС) в отсутствие первичных документов не подтверждают даты фактической реализации товаров (выполнения работ, оказания услуг).

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

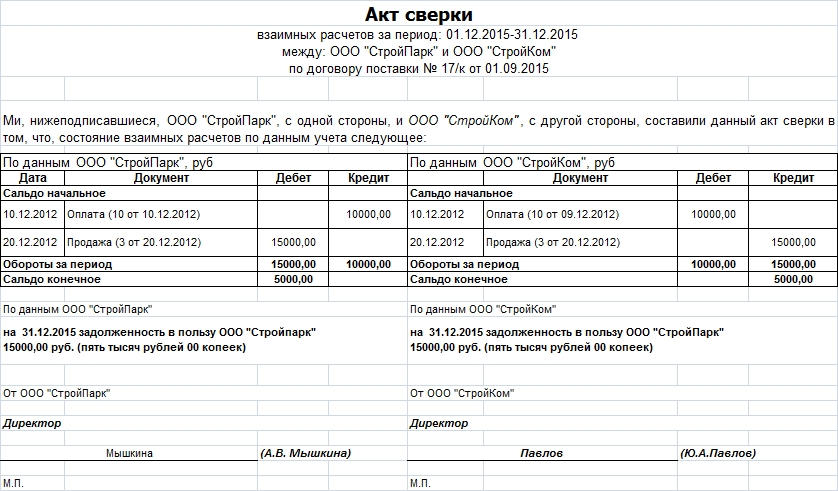

Как выглядит акт сверки?

Ниже покажем один из вариантов оформления акта сверки расчетов:

взаимных расчетов

за период с 01.08.2016 по 31.08.2016

между АУ «Центр социальных услуг»

и ООО «Коммерческое предприятие»

по договору от 01.02.2016 № 10

Автономное учреждение «Центр социальных услуг», именуемое в дальнейшем Покупатель, в лице руководителя Иванова А. С., действующего на основании Устава, и общество с ограниченной ответственностью «Коммерческое предприятие», именуемое в дальнейшем Поставщик, в лице директора Петрова М. В., действующего на основании Устава, составили настоящий акт сверки расчетов к договору поставки от 01.02.2016 № 10 о нижеследующем.

По данным Покупателя, руб.

По данным Поставщика, руб.

Акт сверки взаиморасчётов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Акт сверки взаиморасчетов обязателен или нет

Каждому бухгалтеру, наверняка, приходилось оформлять акты сверки расчетов и акты взаимозачетов. Многие ли задумывались о том, являются ли эти акты первичными документами, должны ли они соответствовать требованиям Закона о бухгалтерском учете, будут ли приняты в качестве доказательств в суде?

Акт сверки расчетов

В письме ФНС России от 06.12.10 № ШС-37-3/16955 отмечено, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, поскольку при подписании документа финансовое состояние сторон не меняется.

В постановлении Одиннадцатого арбитражного апелляционного суда от 25.09.13 по делу № А55-10485/2013 приводится следующий аргумент: сам по себе акт сверки взаимных расчетов не является основанием возникновения и (или) прекращения обязательств, поскольку он представляет собой документ, производный от первичных документов.

С производностью от других первичных документов спорить сложно, но буквальное толкование норм закона говорит о том, что сверка расчетов является действием, которое способно повлиять на финансовое положение экономического субъекта, хотя бы потому, что может повлечь перерыв течения срока исковой давности. Дело в том, что в силу ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Таковым действием может быть и подписание акта сверки расчетов контрагентом. После перерыва течение срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок (письма ФНС России от 06.12.10 № ШС-37-3/16955, Минфина России от 10.07.15 № 03-03-06/39756, п. 20 постановления Пленума ВС РФ от 29.09.15 № 43).

Иногда судьи не признают акт сверки первичным бухгалтерским документом (постановление ФАС Московского округа от 04.09.13 по делу № А40-148003/12- 55-1356), либо указывают, что он не является документом строгой отчетности, форма и обязательные реквизиты которого определены законом (постановление Северо-Западного округа от 09.04.13 по делу № А56- 44437/2012). На наш взгляд, очевидно, что документ строгой отчетности и первичный учетный документ — разные документы.

Чтобы акт был признан в качестве относимого и допустимого доказательства, отражающего действительные обязательства сторон и их волеизъявление (в частности, должника на признание долга), ему не обязательно соответствовать требованиям ст. 9 Закона о бухгалтерском учете. К такому выводу пришел ФАС Уральского округа (постановление от 27.03.12 № Ф09-933/12).

Технология оформления акта такова: заинтересованная сторона готовит документ и представляет своему контрагенту. Тот подтверждает указанные суммы расчетов, в случае неподтверждения предъявленных сумм, происходит дальнейшая выверка расчетов, стороны ищут допущенные ошибки. Разумеется, если они хотят получить адекватные сведения, суммы расчетов должны быть подтверждены соответствующими договорами, счетами, накладными и т. п.

Бытует мнение, что, несмотря на то, что в законодательстве не прописана обязанность составлять акты сверок, делать это следует регулярно. На наш взгляд, не нужно спешить соглашаться с данным утверждением. Дело в том, что п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Методические указания по инвентаризации имущества и финансовых обязательств предписывают проведение инвентаризации расчетов. Она заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Иными словами, сверка расчетов — это часть обязательной процедуры бухгалтерского учета — инвентаризации.

Результаты инвентаризации расчетов заносятся в справку, на ее основании оформляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Заметим, что может применяться ф. № ИНВ-17. В графу 4 ф. № ИНВ-17 вносится информация, в том числе из актов сверок с контрагентами. Несмотря на то, что формы первичных бухгалтерских документов могут разрабатываться самими организациями и утверждаться в учетной политике организации, суть инвентаризационных мероприятий не меняется.

Применительно к рассматриваемому акту сверки специалисты добавляют к указанным реквизитам: период, за который проводится сверка; реквизиты договора, по которому проводится сверка; ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ (оказанных услуг), платежные поручения, кассовые ордера и т. д.); суммы операций в денежном выражении; конечное сальдо в денежном выражении.

Договор, накладные, акты приема-передачи результатов выполненных работ (оказанных услуг), платежные поручения и другие документы, указание сроков исполнения обязательств, а также суммы, указанные в данных документах, являются характеристиками содержания факта хозяйственной жизни, а конечное сальдо — величиной денежного измерения результата сверки расчетов.

Отсутствие в акте сверки ссылок на первичные документы, подтверждающие основания возникновения задолженности (не указаны номера и даты актов, по которым произведена сверка), а также даты подписания акта, может послужить основанием для непринятия акта сверки в качестве доказательства, подтверждающего задолженность (определение ВАС РФ от 27.02.13 № ВАС-1472/13, постановления АС Московского округа от 30.10.14 № Ф05-11884/14, Двенадцатого арбитражного апелляционного суда от 20.03.13 по делу № А12-28569/2012 и др.). Акты, заверенные в одностороннем порядке и не подтверждающиеся первичными бухгалтерскими документами, считаются недопустимыми доказательствами (определение ВАС РФ от 30.01.13 № ВАС-48/13).

Отметим, что акт сверки расчетов не признается в качестве доказательства перерыва срока исковой давности, если подписан неуполномоченным лицом (постановление Тринадцатого арбитражного апелляционного суда от 02.04.12 по делу № А56-40825/2011, определение ВАС РФ от 09.01.13 № ВАС-17480/12). Если данные, содержащиеся в актах сверки, соотносятся с расчетами истца и подтверждаются иными доказательствами, представленными в материалы дела (актами приемки выполненных работ, справками о стоимости выполненных работ, доказательствами частичной оплаты), отсутствие надлежащих полномочий не будет играть главную роль в признании доказательств (постановление ФАС Восточно-Сибирского округа от 15.05.2015 по делу № А78-9360/2011).

Приходится сталкиваться с парадоксальным, на первый взгляд, вопросом: вправе ли главный бухгалтер подписывать акт сверки расчетов? Существует две точки зрения.

Первая: главный бухгалтер должен быть наделен полномочиями по подписанию данных актов. Если акт сверки расчетов подписан главным бухгалтером, не имеющим соответствующих полномочий или без последующего одобрения генеральным директором, доказательством он не признается (определение ВАС РФ от 21.08.13 № ВАС-11147/13, постановления АС Северо-Кавказского округа от 12.12.14 по делу № А32-6403/2014, АС Центрального округа от 20.11.14 по делу № А35-11365/2013 и др.).

Вторая: главный бухгалтер управомочен подписывать акт сверки расчетов в силу его служебных (трудовых) обязанностей. В некоторых случаях судьи соглашались с данным аргументом (постановления ФАС Северо-Западного округа от 28.05.13 по делу № А56-2033/2012 и др.).

Заметим, что акт может быть признан, даже если на нем стоит подпись неуполномоченного лица, заверенная печатью организации (определение ВАС РФ от 10.04.13 № ВАС-4089/13).

В акте сверки расчетов необходимо указать дату проведения сверки, поскольку ее отсутствие не позволит сделать вывод о совершении действий, свидетельствующих о признании долга в пределах срока давности (постановления АС Поволжского округа от 25.09.14 по делу № А55-26344/2013, ФАС Северо-Западного округа от 19.03.14 по делу № А42-3665/2012).

Перерыва срока исковой давности не будет, если акт сверки задолженности подписан за пределами срока исковой давности, даже если в нем приведены расчеты за период, начало которого находится в пределах срока исковой давности (постановление ФАС Московского округа от 11.04.13 по делу № А40-59093/12- 42-257).

Пунктом 3 ст. 199 ГК РФ установлено, что односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т. п.), срок исковой давности для защиты которого истек, не допускаются.

Что касается такого реквизита как печать, то следует учитывать, что с 7 апреля 2015 г. ООО и АО не обязаны иметь круглую печать (Федеральный закон от 06.04.15 № 82-ФЗ). Соответственно, они должны ставить оттиск печати на акте сверки (или ином документе), только если она предусмотрена уставом организации. Другие организационно-правовые формы (например, государственные унитарные предприятия или некоммерческие организации) должны заверять документы печатью.

Таким образом, акты сверки, даже если они и не признаются первичными документами, должны содержать необходимые реквизиты (характеристики предмета со ссылкой на бухгалтерские документы и договоры) и подписываться уполномоченными должностными лицами. Только в этом случае они могут быть доказательством, подтверждающим задолженность, и основанием для перерыва срока исковой давности.

По мнению некоторых специалистов, сверка расчетов не отвечает понятию сделки. Кстати, данная точка зрения подтверждается выводами судов (например, постановлением ФАС Уральского округа от 26.08.13 № Ф09-8331/13). По их утверждению, такой акт не носит правопорождающего характера, поскольку не приводит к возникновению, изменению или прекращению правоотношений лиц, его подписавших, а только констатирует итоги их расчетов по заключенному договору.

Согласно положениям ст. 153 ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Действительно, здесь сложно говорить о направленности на установление, изменение или прекращение гражданских прав и обязанностей, тем не менее, как отмечалось выше, подписание такого акта может повлечь за собой перерыв срока исковой давности.

Таким образом, если акт сверки не выявил никаких ошибок, то ни бухгалтерский учет, ни бухгалтерскую отчетность факт его составления не изменит.

Однако если в результате составления акта сверки выявлены неточности, то и для бухгалтера, и для юриста организации это влечет последствия, выражающиеся в необходимости исправления ошибок в бухгалтерском учете, подготовки претензий и судебных исков и т. п. При этом бухгалтер должен предпринять меры по поиску утраченных первичных документов, расчету штрафных санкций, неустоек.

Иными словами, вносятся изменения в бухгалтерский учет, мало того, что без наличия первичных документов, так еще и с формированием дополнительных первичных документов, в частности, справки бухгалтера, составляемой на основании акта сверки расчетов.

Акт зачета встречных однородных требований

Согласно положениям ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В судебных актах зачет называется сделкой зачета встречных однородных требований (информационное письмо Президиума ВАС РФ от 17.11.04 № 85, постановление ФАС Западно-Сибирского округа от 28.06.12 по делу № А46-3666/2011 и др.).

Подчеркнем, что в акте зачета необходимо ясно сформулировать предмет соглашения о зачете. Оно должно соответствовать ст. 420 и 432 ГК РФ (постановление ФАС Северо-Западного округа от 26.08.13 № А13-8660/2010), другими словами, все требования к реквизитам документа (здесь можно говорить более смело — к условиям договора) относятся и к акту зачета.

Сравним между собой акт сверки и акт зачета (см. табл.).