Операционный анализ это

Операционный анализ на предприятии

Неотъемлемой составной частью управленческого учета является операционный анализ, позволяющий осуществлять оперативное и стратегическое планирование финансовых показателей предприятия.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализованной продукции, в конечном итоге сказываются на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности – определения момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Операционный анализ – анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Ключевыми элементами операционного анализа служат маржинальная прибыль порог рентабельности и запас финансовой прочности.

Маржинальная прибыль (валовая маржа) это разность между выручкой предприятия от реализации продукции и переменными затратами.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Существует два способа определения маржинальной прибыли.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящие от объемов производства и относящихся к категории переменных затрат.

При втором способе величина маржинальной прибыли определяется путем сложения постоянных затрат предприятия и прибыли предприятия.

Отношение маржинальной прибыли к сумме выручки от реализации называется нормой маржинальной прибыли (коэффициентом валовой маржи):

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки. Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки.

Операционный анализ часто называют также анализом безубыточности, поскольку он позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Точку безубыточности часто называют порогом рентабельности. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижение порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Как далеко планируемая выручка от реализации “убегает” от порога рентабельности, показывает запас финансовой прочности.

Чем выше запас финансовой прочности, тем стабильнее положение предприятия, тем меньше риск получения убытка в результате колебания колебаний объема производства и реализации.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства.

В практических расчетах для определения силы воздействия производственного (операционного) рычага применяют отношение результата от реализации после возмещения переменных затрат к прибыли. Результат от реализации после переменных затрат (маржа, сумма покрытия) представляет собой разницу между выручкой от реализации и переменными затратами  .

.

операционного =

Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж.

Алгоритм расчета порога рентабельности, сила воздействия операционного рычага и запаса финансовой прочности представлен в таблице 1.

Операционный анализ как инструмент для принятия решений

В условиях рыночной экономики благополучие предприятия напрямую зависит от величины получаемой прибыли. Требуются обоснованные и взвешенные подходы при принятии как стратегических, так и тактических решений на основе широкого использования экономических методов.

Для выработки широкого круга управленческих решений достаточно регулярно используется так называемый операционный анализ (или анализ взаимосвязи «затраты — объем производства — прибыль»). Это один из результативных методов для оперативного и стратегического планирования и управления эффективностью деятельности предприятия, в основе которого лежат линейные зависимости между величиной выпуска товаров, выручкой от реализации и затратами предприятия.

Операционный анализ — один из наиболее эффективных способов, позволяющий анализировать влияние структуры затрат и выручки на рентабельность продукции и в конечном счете на эффективность деятельности предприятия. Он позволяет путем моделирования отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. Эффективность его определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование (А. Браун «Операционный анализ как подход к ценообразованию»).

Распространены и другие названия операционного анализа: маржинальный анализ, анализ безубыточности, CVP-анализ (costs — volume — profit analysis).

К сведению

Применение операционного анализа позволяет обосновать широкий спектр показателей, влияющих на конечную эффективность деятельности:

- безубыточный объем продаж и минимальную цену реализации;

- наиболее выгодный ассортимент при ограниченных ресурсах;

- влияние структурных сдвигов в ассортименте на прибыль предприятия;

- принятие заказа по ценам ниже себестоимости;

- принятие решения о снижении цен при увеличении объемов сбыта продукции;

- решение задачи «производить или покупать детали, полуфабрикаты».

Применение операционного анализа позволяет также определять минимальную величину заказа.

Операционный анализ помогает определить наиболее выгодную комбинацию соотношения между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом производства (рис. 1).

Рис. 1. Сущность операционного анализа

Анализ источников (А. Браун «Операционный анализ как подход к ценообразованию»; И. Еремеев «Операционный анализ и оптимизация ассортиментной политики»; «Операционный анализ как базовый элемент процесса управления текущими затратами: модель CVP» (http: www.uu.com.ua)) показал, что именно операционный анализ позволяет оценивать эффективность работы организации и выработку рекомендаций по управлению.

Обратите внимание!

Операционный анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции.

Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода. Ключевым элементом операционного анализа выступает расчет точки безубыточности, порога рентабельности, запаса прочности и операционного рычага.

Результаты операционного анализа необходимы руководству предприятия для принятия им правильных управленческих решений. С помощью операционного анализа определяются резервы, обеспечивается объективная оценка состояния резервов производства и степени их использования, очевидный реальный дефицит или убыток ресурсов, объективная потребность в их увеличении или прирост производства на имеющихся ресурсах. На базе операционного анализа разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения. Операционный анализ использует весь комплекс экономической информации, носит внутренний и оперативный характер, поэтому имеет возможность реально оценить состояние дел в организации, исследовать структуру себестоимости выпущенной и реализованной продукции и отдельных ее видов, состав коммерческих и управленческих расходов, позволяет с особой тщательностью изучить характер ответственности должностных лиц за полученные отклонения.

Данные операционного анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия, используются управляющими для совершенствования технологии и организации производства, для создания механизма достижения максимальной прибыли.

Важно!

Необходимым элементом операционного анализа является изучение структуры затрат, то есть соотношения переменных и постоянных затрат предприятия. Причем не существует какой-то единой рекомендации о наилучшей структуре затрат даже в пределах одной отрасли. Оптимальность их соотношения зависит от конкретных условий работы предприятия и воздействующих факторов, включая долгосрочную тенденцию и ежегодные колебания в уровне продаж и т. п.

Механизм управления эффективностью деятельности предприятия с использованием системы «Взаимосвязь издержек, объема реализации и прибыли» основан на ее зависимости от следующих факторов:

а) объема реализации;

б) суммы и уровня чистого операционного дохода;

в) суммы и уровня переменных операционных издержек;

г) суммы постоянных операционных издержек;

д) соотношения постоянных и переменных операционных издержек.

Эти факторы могут рассматриваться как основные при формировании суммы различных видов прибыли, воздействуя на которые можно получить необходимые результаты, повышая эффективность деятельности предприятия.

Одним из самых простых и эффективных методов операционного анализа с целью оперативного, а также стратегического управления прибылью является анализ «издержки — объем — прибыль», который позволяет отследить зависимость финансовых результатов бизнеса.

Анализ «издержки — объем — прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на четырех основных этапах денежного оборота.

I этап

- Сколько наличного капитала требуется предприятию?

- Каким образом можно мобилизовать эти средства?

- До какой степени можно доводить финансовый риск, используя эффект финансового рычага?

II этап

- Что важнее для предприятия на данном этапе его деятельности — высокая рентабельность или высокая ликвидность?

- До какой степени можно увеличивать или снижать силу операционного рычага, маневрируя переменными и постоянными издержками, и изменять тем самым уровень предпринимательского риска, связанного с предприятием?

- Что дешевле: приобретение или аренда недвижимости?

- Следует ли продавать продукцию ниже ее себестоимости?

- Какая структура ассортимента наиболее оптимальна в сложившихся условиях?

- Как отзовется на прибыли эффект изменения объема производства и сбыта?

III этап

- Каким должен быть оптимальный уровень товара, чтобы удовлетворять клиентов, но не связывать при этом слишком много оборотных средств?

- Какова оптимальная величина получаемого предприятием краткосрочного кредита, позволяющая обеспечивать продажу товара в рассрочку?

IV этап

- Какую часть прибыли распределять в качестве дивидендов?

- Какая часть нарабатываемого экономического эффекта уходит на погашение долгов и процентов по ним?

- Каким образом можно снизить суммы выплачиваемых налогов?

Таким образом, можно говорить, что операционный анализ позволяет принимать управленческие решения, направленные на повышение эффективности деятельности.

Пример

ООО «Швейная фирма “Лидер”» — российское предприятие, производящее качественную одежду, основанное в 2002 г. На сегодняшний день предприятие известно во многих городах Сибири, Урала, Дальнего Востока и в европейской части России.

ООО «Швейная фирма “Лидер”» представляет собой мобильное, быстро меняющее ассортимент производство, способное реагировать на колебания рынка. На предприятии стабильно работает квалифицированный персонал рабочих и инженерно-технических работников, списочная численность которых более 150 человек. Инженерно-технические работники имеют высшее и среднеспециальное образование. Средний возраст специалистов — 35–40 лет.

Предприятие занимается производством верхней одежды: мужской (40%), женский ассортимент(45%), а также одежда для школьников (15%).

Отличительной чертой одежды ООО «Швейная фирма «Лидер”» являются качество и уникальность. Вся продукция имеет государственные сертификаты качества.

Для наглядности рассмотрим применение показателей операционного анализа (табл. 1) отчет за один месяц по костюмной группе в количестве трех изделий. Отчет доходность отдельных видов изделий по плановому и отчетному периодам представлен в табл. 2.

Таблица 2. Затраты и доходы от продажи продукции

Операционный анализ предприятия

Для выявления зависимости финансовых результатов деятельности предприятия от издержек и объёмов реализации используется операционный анализ.

Операционный анализ предприятия: анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Базовыми категориями операционного анализа являются:

Операционный анализ является инструментом определения наиболее выгодного соотношения между переменными и постоянными затратами, ценой и объемом производства товаров (работ или услуг). Причем ключевая роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

Маржинальный доход

Показателем характеризующим маржинальный доход предприятия является коэффициент валовой маржи (Квм).

Валовая маржа это сумма для покрытия постоянных затрат и формирования прибыли, т.е. разница между выручкой и переменными издержками. Она включает в себя постоянные затраты и прибыль. Чем больше величина валовой маржи, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

Коэффициент валовой маржи определяется по следующей формуле:

Квм = Валовая маржа / Выручка от реализации * 100%

Для изучения динамики маржинального дохода расчитывают показатель изменения валовых продаж (Кивп), этот коэффициент характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Кивп = (Выручка за текущий год — Выручка за прошлый год) / Выручка за прошлый год * 100%

Следующий показатель применяемый в маржинальном аналие это коэффициент чистой прибыли (прибыльность продаж) (Кчп).

Кчп = Чистая прибыль / Выручка от реализации * 100%

Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п.

Аналогичным образом рассчитываются вспомогательные коэффициенты:

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации * 100%

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации * 100%

Данные показатели дают возможность сделать ряд выводов о причинах снижения (роста) рентабельности предприятия.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

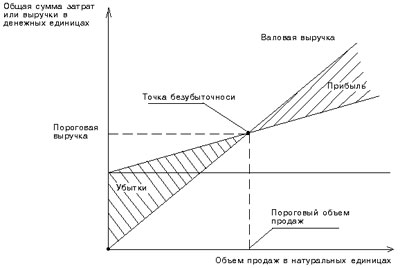

Порог рентабельности можно определить как графическим (рисунок №1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1) находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2) выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3) выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации.

Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рисунок 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая выручка равна совокупным затратам предприятия, при этом прибыль равна нулю. Выручка в точке безубыточности, называется пороговой выручкой. Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж).

Аналитический способ расчета безубыточного объема продаж более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Достаточно вывести ряд формул и с их помощью рассчитать порог рентабельности.

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности

Запас финансовой прочности (Margin of Safety (Safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему.

Расчет запаса финансовой прочности в денежном выражении:

Запас финансовой прочности = Выручка предприятия — Порог рентабельности в денежном выражении

или в относительном выражении:

Запас финансовой прочности = (Выручка предприятия — Порог рентабельности) / Выручка * 100%

Операционный леверидж

Одним из показателей, используемых в рамках операционного анализа и характеризующих изменчивость прибыли, выступает операционный рычаг. Традиционно сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага.

P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

- разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

- отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

- определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

Операционный анализ

Операционный анализ — это элемент управления затратами, сущность которого состоит в изучении зависимостей финансовых результатов деятельности хозяйствующего субъекта от издержек и объемов производства и реализации продукции, товаров, услуг. Данный вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия, он может быть использован в ценообразовании. В специальной литературе вместо термина «операционный анализ» могут быть также использованы термины «анализ безубыточности», «CVP-анализ (costs, volume, profit — анализ „затраты-объем-прибыль“)»

Центральными элементами операционного анализа являются:

- маржинальный доход

- порог рентабельности или точка безубыточности

- маржинальный запас прочности = (выручка фактическая — выручка пороговая)/выручка фактическая * 100%

- операционный рычаг ( производственный леверидж)

- Викифицировать статью.

- Найти и оформить в виде сносок ссылки на авторитетные источники, подтверждающие написанное.

Wikimedia Foundation . 2010 .

Смотреть что такое «Операционный анализ» в других словарях:

Операционный анализ — анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. По английски: Break even analysis Синонимы:… … Финансовый словарь

Анализ безубыточности с помощью предельного дохода — метод оценки влияния на прибыль изменения цены, объема реализации и затрат путем определения предельного дохода с учетом этих изменений и сопоставления его с прежним показателем предельного дохода. По английски: Contributed margin approach to C V … Финансовый словарь

Операционный риск — (англ. Operational risk) риск, связанный с выполнением компанией бизнес функций, включая риски мошенничества и внешних событий. Чаще всего принимается определение, данное в Базель II: Операционный риск риск убытка в результате неадекватных… … Википедия

анализ через синтез — АНАЛИЗ ЧЕРЕЗ СИНТЕЗ один из основных механизмов процесса мышления, заключающийся в выявлении субъектом свойств познаваемого объекта (анализ) посредством включения объекта в систему связей с другими объектами (синтез). Этот механизм… … Энциклопедия эпистемологии и философии науки

Предельный анализ — анализ, основанный на использовании предельных величин для исследования экономических процессов. При этом считается, что хозяйственные индивиды принимают решения, исходя из стремлений достичь максимальной предельной полезности приращения… … Финансовый словарь

ПОРТФЕЛЬНЫЙ АНАЛИЗ — [англ. portfolio analysis портфолио анализ] в маркетинге анализ видов продукции (видов деятельности или видов проектов) с использованием классификации всех товарных рынков фирмы по двум независимым критериям измерений: привлекательности рынка и… … Маркетинг. Большой толковый словарь

Менеджмент — (Management) Менеджмент это совокупность методов управления предприятием Теория, цели и задачи менеджмента, менеджер и его роль в развитии предприятия Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Маржинализм — (от французского marginal предельный) один из методологических принципов буржуазной политической экономии, основанный на использовании анализа предельных величин для исследования экономических законов и категорий. Первые попытки… … Большая советская энциклопедия

Управленческой революции теория — теория «революции управляющих», одна из технократических теорий (См. Технократические теории) современной буржуазной социально экономической мысли, выдвигающая тезис о якобы произошедшем устранении власти капиталистов собственников над… … Большая советская энциклопедия

ОПЕРАЦИЯ — (от лат. operatio – действие) – одно из осн. понятий дедуктивных наук. 1) В содержат. теориях термин О. часто употребляется как синоним термина функция , т.е. понимается как однозначное отображение (соответствие) нек рого множества А (элементы к… … Философская энциклопедия