Источник информации для маржинального анализа это

Понятие маржинального анализа

Методика маржинального анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей – издержками, объемом производства (реализации) продукции и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других.

Для целей анализа определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Наличие постоянных и переменных издержек связано с тем, что различные производственные ресурсы (факторы производства) по-разному включаются в производственный процесс.

Источником информации для маржинального анализа является управленческая отчетность предприятия, так как согласно российским стандартам бухгалтерского учета перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием самостоятельно.

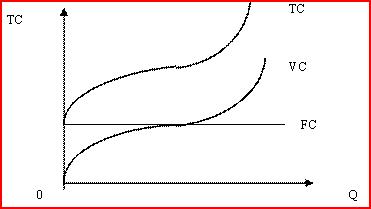

Взятые в совокупности постоянные (FC) и переменные (VC) издержки образуют общие (валовые, совокупные) издержки производства (TC). Следовательно, TC=FC+VC.

Эти издержки составляют общий уровень затрат на производство. Динамика их изменения соответствует динамике изменения переменных затрат.

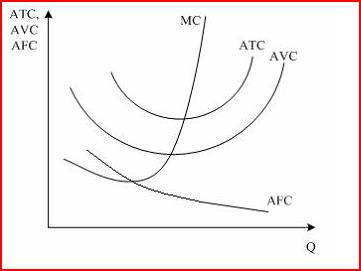

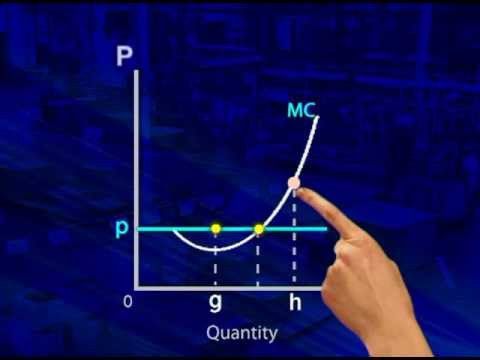

Предельные издержки (МС) – это прирост общих издержек, вызванный увеличением объема выпуска продукции. Их величина может быть определена как первая производная функции общих издержек: МС=ΔТC/ΔQ.

Когда предельные издержки ниже средних переменных, средние переменные и средние общие издержки снижаются. Когда предельные издержки выше средних переменных и средних общих, средние переменные и средние общие издержки растут.

Денежный доход, получаемый фирмой в результате реализации произведенной продукции (Np),- это величина, которая зависит от рыночной цены (р) на продукт (работу, услугу) и количества реализованной продукции (Q): Np=p*Q.

Средний доход (АR) – величина выручки, приходящаяся на единицу продукции, т.е. рыночная цена, по которой фирма реализует свою продукцию: АR=TR/Q=p*Q/Q=p.

Поскольку рыночная цена формируется в соответствии с функцией спроса, а функция спроса является убывающей, то каждая дополнительно проданная единица продукции будет приносить фирме убывающее приращение общего дохода, поэтому отражающая это приращение выручка (предельный доход) будет убывающей.

Маржинальный (предельный) доход (MR) – это прирост выручки от дополнительно реализованной единицы продукции: MR=ΔTR/ΔQ=Δ(p*Q)/ΔQ.

В случае если фирма продает продукцию на конкурентном рынке и не влияет на ценообразование, ее предельный доход будет являться постоянной величиной, равной рыночной цене: MR=p.

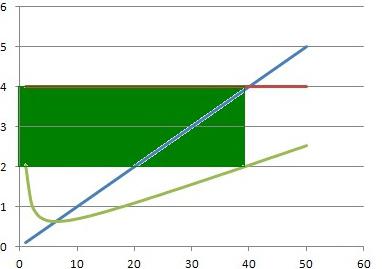

Валовая прибыль фирмы образуется как разница между общей выручкой и общими издержками. Получение максимальной прибыли является основной целью функционирования любого предприятия.

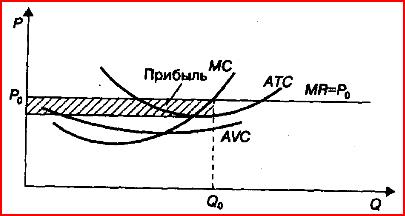

Анализ величины валовой прибыли можно провести на основе сопоставления предельных издержек и предельного дохода. В рамках маржинального (предельного) анализа определение максимального объема прибыли, который может быть получен предприятием, заключается в выборе такого объема производства, при котором предельные издержки равны предельному доходу (правило максимизации прибыли): MR=MC.

При Q получаем максимальную прибыль; в этой точке MC=MR=p.

Важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами: MP=Np-VC.

Маржинальную прибыль, получаемую с каждой единицы определенного вида продукции, определяют по формуле: AMPi=pi-AVCi.

Маржинальный анализ: понятие, методы расчета основных показателей

Современная экономика не может существовать без частного бизнеса, который не только платит налоги в государственный бюджет, но и обеспечивает работой множество людей. Конечно же, удачное развитие дела зависит от личных качеств бизнесмена, но не следует при этом забывать о научной подоплеке. Огромную роль играет маржинальный анализ, при помощи которого определяется экономическая рентабельность производства и целесообразность его дальнейшего развития.

Основные сведения

Сам маржинальный анализ предусматривает разделение убытков производственных и сбытовых, при условии разделения их на пропорциональные и непропорциональные. Кроме того, широко используется категория «маржа покрытия». Что это такое? Так называется доход, из которого вычли переменные издержки. Если говорить о применении этого понятия к единице продукции, то это разность между ее стоимостью и удельными, переменными затратами. Словом, она неразрывно связана с постоянными убытками и прибылью.

Важно! Что же такое маржинальная прибыль, ради которой и затеваются все эти расчеты? Проще говоря, это чистый прирост тех инвестиционных средств, которые были вложены в развитие предприятия. Кроме того, под этим термином могут пониматься доходы, которые идут от реализации дополнительных единиц товара, выпущенных сверх плановых показателей.

Для чего он вообще нужен

Анализ безубыточности предназначен для решения следующих задач:

Точно определить влияние различных факторов на величину конечной прибыли, а также научиться прогнозировать ее с высокой точностью.

Научиться определять критический, пороговый объем продаваемой продукции, а также ту ее розничную цену, при которой финансовый результат будет равным нулю (ни прибыли, ни убытков).

Выделить зону безопасности, безубыточности предприятия.

Точно узнать объем продаж, при котором будет получена искомая величина прибыли.

Реализовывать такие варианты управленческих решений, при которых бы стало возможным получение максимальной прибыли при минимальных затратах.

Очень важно заметить, что адекватный маржинальный анализ может быть выполнен только в том случае, если соблюдается целый ряд дополнительных условий:

Издержки обязательно делятся на переменные и постоянные.

Следует помнить, что переменные издержки оттого так и называются, что изменяются вместе с объемом производства.

Постоянные же затраты не изменяются в четких пределах какого-то заданного объема производимой продукции, то есть в диапазоне нормального производственного объема предприятия.

Запасы готовой продукции не должны существенно изменяться в течение времени, выпуск и сбыт тождественны.

Основная методика анализа

В нашей стране используется факторный экономический анализ, расчет которого идет по следующей формуле:

VP П — общий, реальный объем продаж.

р — стоимость реализации.

с — реальная себестоимость выпускаемого товара.

Экономический анализ при этом исходит из того предположения, что все эти элементы могут изменяться совершенно обособленно, вне зависимости друг от друга. Большой проблемой является то, что данная модель совершенно не учитывает взаимосвязь между реальным объемом сбываемой продукции и ее себестоимостью. А ведь при увеличении темпов производства и количества выпускаемой продукции затраты на нее снижаются. Напротив, много постоянных затрат бывает в случае спада выпуска.

В противовес этой системе, маржинальный анализ прибыли рассчитывается по совершенно иной формуле:

П = VP П (р – b) – А

р — отпускная цена.

b —расходы переменного типа (на одну единицу).

А — постоянные затраты.

Преимущества предлагаемой модели расчета прибыли

Метод отдельного анализа получаемого дохода

Чрезвычайно усложняется методика в том случае, когда нужно проанализировать состояние производства, которое занимается выпуском сразу нескольких наименований товара. В этом случае крайне важно учитывать еще и влияние структуры сбываемой продукции. В общем и целом, для этого используется следующий метод маржинального анализа:

П=сумма/УРПобщ * Уд i(Ci-bi)/-A

УРПобщ – полный объем реализованной продукции, выраженный в принятых на производстве единицах.

Уд i – удельная доля конкретного вида товара (I) на предприятии.

Ci – стоимость единицы такой продукции.

bi – переменные убытки на ее производство.

Показатели рентабельности

Как вам наверняка известно, основным фактором, который будет способствовать постоянному притоку инвестиций в производство, является его рентабельность. Увы, но наши предприятия зачастую пользуются старой методикой, которая опять-таки не учитывает классической формулы «затраты – объем—прибыль». Уровень рентабельности в этом случае вообще не зависит от общего объема проданной продукции. Разумеется, в реальности ситуация кардинально противоположная.

В практике зарубежных стран используется такой маржинальный анализ рентабельности:

R — искомая нами рентабельность.

MR — маржинальная прибыль.

TR — общий доход от продажи товара.

Расчет рентабельности по обороту выпускаемого товара идет по аналогичной схеме.

Безубыточный объем продаж и зона безопасности предприятия

Безубыточность — это состояние «взвешенности», когда бизнес функционирует «ради искусства», не принося своим владельцам ни прибыли, ни убытков. Второе понятие этого термина — количество прибыли, которое делает предприятие рентабельным. Этот вариант применяется в специальной литературе чаще всего. Ее обычно также понимают как количество продукции, которое нужно сбыть ради полного покрытия убытков. Все последующие продажи будут приносить компании чистую прибыль.

Таким образом, разница между продажей фактической и безопасной определяет зону безопасности. И зона безопасности, и безубыточный объем продаж — важнейшие показатели, на которые стоит обращать внимание при написании бизнес-планов, а также обосновании любых управленческих решений. Заметим, что для описания можно использовать аналитический и графический методы.

Как в этом случае проводится маржинальный анализ? Пример: возьмем за переменные затраты b. Пусть они буду равны 1000 рублей, тогда как цена p будет равна 6000 рублям. При постоянных затратах A (предположим, что они равны 30 000 рублей), точка безубыточности будет рассчитываться по следующей формуле:

Q* = A / (p – b) = 30 000 / (6000 – 1000) = 6000 штук.

Проще говоря, точка безубыточности будет достигнута после того, как компания продаст шесть тысяч единиц товара по цене шесть тысяч рублей за штуку. Если же фирма желает не только покрыть издержки, но и получить прибыль в размере, предположим, 200 тысяч рублей, то расчет ведется следующим образом:

Q* = (A + Прибыль) / (p – b) = (30 000 + 200 000) / (6000 – 1000) = 46 000 штук.

Производить или покупать

Так как в последнее время чрезвычайно актуален вопрос минимизации затрат, то частенько приходится принимать решение о покупке или самостоятельном производстве узлов, деталей или механизмов в сборе. Дабы «малой кровью» разрешить сию дилемму, можно использовать маржинальный анализ затрат.

Предположим, что для ремонта техники потребуется покупка какой-то детали. Если делать ее самостоятельно, то затраты на обслуживание составят 200 000 рублей в год, в то время как переменные затраты на единицу товара будут равны 1000 рублей. В розничной продаже аналогичный товар можно отыскать по цене в 1500 рублей за единицу. Что выгоднее предпринять? Чтобы дать однозначный ответ, нужно проанализировать затраты по обоим вариантам.

Выразим стоимость деталей, приобретенных «на стороне»:

Р — цена одной единицы товара.

х — нужное количество деталей за год.

Себестоимость же произведенных самостоятельно запасных частей обязательно должна учитывать как переменные, так и постоянные затраты:

Выясним, при какой потребности в деталях стоимость их производства и покупки будет совпадать:

рх = а + b * х = 1500 * x = 200 000 + 1000 * х = 50 * x = 200 000 = х = 4000 штук.

Маржинальная прибыль и общие объемы производства

Чтобы определить взаимосвязь между объемом маржинальной прибыли и темпами производства, рекомендуем обратить внимание на второе определение этого понятия, которое мы приводили в самом начале статьи. Оно лучше всего показывает динамику увеличения доходов. При ценообразовании следует отдельно учитывать переменные и постоянные убытки. Особенно важно понимать, что к постоянным издержкам относятся те, которые сохраняются даже при полном отсутствии производства.

К таковым относятся следующие категории расходов:

Заработная плата всего персонала.

Выплаты по кредитам и займам.

Маржинальный учет и уплата налогов

Где еще важен анализ маржинального дохода? Разумеется, в общении с налоговой службой! Дело в том, что сам способ определения прибыли прямо влияет на формат налоговой отчетности. Важно! Из-за того, что маржа не учитывает постоянные убытки, она не может фигурировать в налоговой отчетности.

Выше мы уже описали основы маржинального анализа: согласно им, себестоимость продукции в обязательном порядке соответствует производственной себестоимости. Соответственно, из маржи нужно вычесть переменные убытки. Но в отчетах фигурирует уже операционная прибыль, которая высчитывается в виде разницы между маржинальным и чистым доходом предприятия.

Проще говоря, описываемый нами анализ часто используется во внутренних делах производства, так как он очень важен, но его редко применяют для «общения» с окружающим миром.

Программы для учета маржинальной прибыли

Практически все зарубежные налоговые программы легко могут проводить ее расчет, но среди отечественных приложений с этой задачей справляются далеко не все. Так, в небезызвестном приложении 1С оперирует близким понятием «валовая прибыль», а в менее распространенной утилите ФинЭкАнализ данный показатель называется «валовая маржа». В принципе, некоторые порталы, посвященные тематике налогового учета и бухгалтерской отчетности, предлагают достаточно удобные онлайн-калькуляторы, при помощи которых можно легко подсчитать все показатели маржинального анализа.

В принципе, можно самостоятельно создать формулу или макрос в распространенном табличном редакторе Excel для достижения тех же самых целей.

Маркетинговые акции и маржинальный доход

Директор компании далеко не всегда может проанализировать, насколько же выгодно взаимодействие с тем или иным партнером. Особенно сложно бывает в случае массовых маркетинговых акций, которые сложно ассоциировать с определенным клиентом. К примеру, реклама в СМИ достигает многих, но реальный ее результат отражается только в росте продаж. Причем на это влияют как старые покупатели, так и некоторая часть новых, нашедших фирму по объявлению.

Разумеется, методику анализа тут нужно будет серьезно изменять. Возможны два варианта. Если круг клиентов, которые участвуют в данной акции, хотя бы приблизительно известен, можно воспользоваться обычным маржинальным анализом, применяя его так же, как и в случае с отдельным партнером. Нужно просто посчитать объем оборота по исследуемой группе, наценку, а затем вычесть затраты. Как результат — маржа по определенной клиентской группе.

Сущность и значение маржинального анализа

Маржинальный анализ (marginal analysis) – анализ себестоимости продукции или услуг, эффективности принимаемых решений с применением метода калькуляции по прямым затратам. Основной особенностью системы международных стандартов является раздельный учет постоянных и переменных затрат по видам изделий и в целом по предприятию. Анализ прибыли предприятия, базирующийся на делении совокупных затрат на производство и реализацию продукции на переменные и постоянные с выделением маржинального дохода (валовой маржи), называется маржинальным анализом или анализом безубыточности или содействия доходу, или CVP-анализом.

Маржа покрытия – это выручка минус переменные издержки. Маржа покрытия на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Она включает в себя постоянные затраты и прибыль.

Система раздельного учета переменных и постоянных затрат имеет в международной практике финансового менеджмента такие названия, как: система директ-костинг, система управления себестоимостью. Важно отметить, что по существу данная система является не просто системой учета, но представляет собой органический синтез учетных, аналитических и управленческих процедур.

Вместе с тем такой подход решает задачу проведения перспективного (прогнозного) анализа, результатом которого является разработка вариантов получения прибыли. Это дает возможность получить больший эффект, чем поиск неиспользованных резервов в ходе проведения ретроспективного анализа финансовых результатов.

Важнейшей частью анализа на основе системы директ-костинг выступает изучение взаимосвязи объема производства, себестоимости и прибыли. Для проведения такого анализа предварительно оговариваются определенные ограничивающие условия, перечисленные ниже:

- известной является величина переменных затрат на единицу изделия и общих постоянных затрат;

- диапазон объема производства и реализации (деловой активности) предприятия установлен на основе его производственной мощности и спроса на выпускаемую им продукцию, чему соответствуют величина потребляемых в процессе производства ресурсов и система организации производства;

- количество произведенной продукции равно количеству реализованной продукции;

- ассортимент продукции для предприятий, выпускающих и реализующих несколько видов продукции, не изменяется;

- цена за единицу готовой продукции и цены потребляемых производственных ресурсов не изменяются за анализируемый период.

Маржинальный анализ (анализ безубыточности) позволяет:

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов, при котором финансовый результат будет равен нулю;

- установить зону безопасности (зону безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Сформулируем основные недостатки CVP-анализа:

- метод критической точки не может окончательно решить вопрос об отнесении косвенных затрат на себестоимость изготавливаемой продукции. Это относится к части косвенных затрат, являющихся переменными. В данном случае возникает все та же проблема распределения косвенных издержек на производство и сбыт каждого вида товара;

- не всегда легко, на практике, разделить затраты на переменные и постоянные;

- на изменение маржинального дохода могут влиять стоимость приобретенных средств производства, эффективность их использования, цены реализации.

Проведение маржинального анализа, основанного на соотношении «затраты – объем – прибыль», требует соблюдения ряда условий, таких, как:

- необходимость деления издержек на две части – переменные и постоянные;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются.

Анализ маржинальной прибыли

Маржинальная прибыль – это дополнительная прибыль, полученная от увеличения объема продаж при неизменно условно-постоянных затратах.

Метод маржинального анализа прибыли базируется на делении производственных и коммерческих расходов на переменные и постоянные. При этом изучаются соотношения между тремя группами важнейших экономических показателей: издержками, объемами производства и реализации и прибылью.

Источником информации для анализа маржинальной прибыли является форма №2 «Отчет о прибылях и убытках».

Эта методика основана на делении производственных и коммерческих затрат на переменные и постоянные затраты и расчете маржинального дохода.

Маржинальный доход – это разность между выручкой и переменными затратами.

Мд = В – ПЗ , где В – выручка;

ПЗ – переменные затраты (себестоимость продаж).

Маржинальный доход на единицу продукции – это разность между ценой единицы продукции и переменными затратами на единицу продукции.

Мд(ед) = Ц – ПЗ(ед) , где Ц – цена единицы продукции;

ПЗ(ед) – переменные затраты на единицу продукции.

Маржинальный доход включает в себя постоянные затраты и прибыль. Он позволяет:

· Более точно рассчитать влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

· Определить критический уровень объема продаж (порог рентабельности) постоянных затрат и цены;

· Установить цену безопасности (долю безубыточности);

· Рассчитать необходимый объем продаж для получения запланированной прибыли.

Доля маржинального дохода – это отношение маржинального дохода на единицу изделия к цене единицы продукции. Доля маржинального дохода показывает долю безубыточности.

Dмд =

Критический объем продаж в денежном измерении – это отношение суммы постоянных критических затрат к доле маржинального дохода.

Dу(д) =

Критический объем продаж в натуральном измерении – это отношение постоянных затрат к маржинальному доходу на единицу продукции.

Dу(н) =

АНАЛИЗ МАРЖИНАЛЬНОЙ ПРИБЫЛИ(тыс. руб.)

Мд(пр.г.) = В — ПЗ =389335 — 215890=173445 руб

Мд(о.г.) = В — ПЗ = 430550 — 256987= 173563 руб.

Мед(пр.г.) = Ц — с/с ед =633 — 351=282 руб.

Мед(о.г.) = Ц – с/с ед = 652 — 389=263 руб.

Dmg(пр.г.) =  = 633 — 351/633=0,45

= 633 — 351/633=0,45

Dmg(о.г.) = =652 – 389/652=0,40

Dy(ден)(пр.г.) =  = 43420/0,45=96489руб.

= 43420/0,45=96489руб.

Dy(ден)(о.г.) == =43520/0,40=108800руб.

Dy(нат)(пр.г.) =  =43420/282=154

=43420/282=154

Dy(нат)(о.г.) = =43520/263=165

Анализ показал, что предприятие имеет хороший результат от обычных видов деятельности, так как прибыль от продажи составляет 130025 руб. на начало периода и к концу отчетного периода увеличивается на 18 руб.

При этом критический объем продаж в денежном выражении составляет 96489 руб.за прошлый год и 108800 руб. за отчетный период. Это минимальный объем продаж, который не позволяет предприятию получить убыток – точка безубыточности.

Критический объем продаж в натуральном выражении составляет 154 изделий на начало отчетного периода и 165 на конец отчетного периода.

Доля маржинального дохода характеризует зону безубыточности. Для данного предприятия она составляет 45% на начало отчетного периода и к его концу она уменьшается на 5% и составляет тем самым 40%.

Предприятие запланировало увеличить прибыль от продажи в следующем отчетном периоде на 15% и при этом она составит:

НА НАЧАЛО ОТЧЕТНОГО ПЕРИОДА:

1. (130025* 15%) + 130025 = 19504+ 130025 = 149529 руб.

2.  = 173445+19504/282=684 шт.

= 173445+19504/282=684 шт.

1. Выручка: 633*684 = 432972 руб.

2. Переменные издержки: 351*684 = 240084 руб.

3. 432972-240084-43420 = 149468 руб. ≈ 149529руб.

НА КОНЕЦ ОТЧЕТНОГО ПЕРИОДА:

1. (130043*15%) + 130043 = 19506 + 130043= 149549 руб.

2. = 173563+19506/263=734шт.

1. Выручка: 652*734 = 478568 руб.

2. Переменные издержки: 389*734 = 285526 руб.

3. 478568 – 285526 – 43520 = 149522 руб. ≈ 149549 руб.

По результатам проведенной работы мы видим, что предприятие находится в кризисном финансовом состоянии.

Дебиторская задолженность увеличилась и стала составлять 3000 тыс. руб. – это говорит о том, что дебиторы не вовремя погашают свои обязательства, что замедляет оборачиваемость дебиторской задолженности.

Снизилась доля собственных средств, а доля заемных средств выросла на 2, 45%. Коэффициент автономии к концу года уменьшился на 0, 02 пункта. Собственно коэффициент риска вырос на 0, 09 пункта – это говорит о том, что чрезмерные размеры заемного капитала и несвоевременное погашение своих обязательств привело к ухудшению финансового состояния предприятия.

По всем группам основных средств наблюдается увеличение стоимости к концу года. Основные средства находятся в неудовлетворительном состоянии, так как коэффициент износа, как на начало, так и на конец года более 70% — это значит, что основные средства требуют полного обновления. Большая доля основных средств приходится на ППФ – это значит, что предприятие вкладывает свои средства в оборудование, а значит в развитие производства.

Фондовооруженность труда выросла по сравнению с прошлым годом на 190,66 тыс. руб. или на 19, 72%. Это изменение связано с увеличением среднегодовой стоимости основных средств. Но показатели фондоотдачи показывают, что в целом основные средства использовались нерационально, так как фондоотдача основных средств уменьшилась.

Общий фонд з/п увеличился и по нему наблюдается перерасход в размере 5450 тыс. руб.

Коэффициент покрытия по значению чуть ниже верхнего предела и к концу года снижается – это говорит о том, что предприятию придется продать небольшую часть запасов для покрытия своих обязательств. Коэффициент быстрой ликвидности на начало года составляет 1, 03, что чуть больше верхнего предела, но к концу года он приходит в норму.

Дебиторская задолженность к концу года увеличивается 500 тыс. руб. или на 20%. Это говорит о том, что на предприятии осуществляется недостаточный контроль за погашением дебиторской задолженности и дебиторы не вовремя погашают свои обязательства. Коэффициент абсолютной ликвидности намного превышает верхний предел: на начало года он составляет 0,95, а к концу года снижается на 0, 21. Из этого можно сделать вывод, что предприятие в состоянии погасить свои текущие обязательства за счет денежных средств и краткосрочных финансовых вложений. Таким образом, можно сказать, что предприятие ликвидно.

Предприятие не обеспечено материальными запасами. Краткосрочные кредиты используются по назначению – как средства пополнения материальных запасов. Коэффициент финансовой независимости к концу года снижается на 0, 05 и составляет 0, 50 пункта, что соответствует нижнему пределу установленной нормы. Коэффициент риска к концу года так же находится в пределах нормы. Это говорит о том, что зависимость предприятия от привлеченного капитала снизилась .

Оборачиваемость оборотного капитала отрицательна. Произошло замедление оборотных средств в кругообороте. Длительность оборота дебиторской задолженности составляет чуть больше 5 дней – это говорит о том, что дебиторы достаточно быстро выполняют свои обязательства и дебиторская задолженность очень мала. Кроме того на предприятии имеет место нерациональное использование запасов.

Прибыль до налогообложения по сравнению с прошлым годом увеличилась на 3694 тыс. руб. или на 2, 98%.

Прибыль от продажи продукции по сравнению с прошлым годом выросла на 18 тыс. руб.

Рентабельность имущества снизилась на 19, 68% — это говорит о том, что уменьшилась доходность имущества и упал спрос на продукцию. Рентабельность собственного капитала уменьшилась на 31,94%. При этом среднегодовая стоимость собственного капитала выросла на 14470 тыс. руб. – это значит, что увеличилась прибыль, полученная с каждого рубля, вложенного в собственные средства.

Высокий показатель наблюдается по рентабельности финансовых вложений, который в отчетном году увеличился на 15, 92% — это значит, что предприятие удачно инвестировало средства в акции других предприятий.

Рентабельность производственных фондов выросла на 14, 12%. Это значит, что предприятие получило недостаточное количество прибыли, что явилось следствием нерационального использования основных средств и запасов.

Основным источником пополнения собственного капитала является прибыль предприятия. Для того, чтобы увеличить свой собственный капитал предприятие может выпустить акции. С увеличением прибыли предприятие сможет рационально использовать основные средства и запасы.

Так же выпуск акций позволит предприятию своевременно погашать свои обязательства и снизит размеры заемного капитала.

Предприятию необходимо усилить контроль за погашением дебиторской задолженности и использовать по назначению краткосрочные кредиты- как средства пополнения материальных запасов.

Список используемой литературы:

1. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности:Учебное пособие. -Москва: Дашков и К, 2003, 351 с.

3. Курс лекций по предмету «Анализ финансово – хозяйственной деятельности предприятия», Рогалёва Л. М., МКЭиИТ, 2012-2013 г.