Управление стоимостным анализом

Методика функционально-стоимостного анализа

8.3. Последовательность проведения функционально-стоимостного анализа

Функционально-стоимостный анализ обычно проходит подготовительный, информационный, аналитический, творческий и исследовательский этапы.

Но данный перечень недостаточен: в нем отсутствуют важные этапы, связанные с завершающими процессами ФСА, а некоторые из указанных этапов, наиболее близкие по содержанию, можно объединить. В итоге этапы ФСА можно применительно к конструированию принципиально новых изделий сформулировать следующим образом:

- информационно-подготовительный;

- аналитико-творческий;

- пусконаладочный;

- поточно-производственный;

- коммерческо-сбытовой;

- контрольно-эксплуатационный.

Информационно-подготовительный этап начинается с выбора объекта. Им может быть создание принципиально нового изделия промышленного или бытового назначения или же кардинальная реконструкция ранее действовавшего. Рассмотрим более подробно первую ситуацию.

Весьма трудоемким процессом здесь является научно-поисковая работа. Обнаружение в мировой практике уже имеющегося аналога исключает необходимость подобных разработок. Только отсутствие аналога задуманному создает основу для конструирования принципиально нового объекта.

Новый объект должен удовлетворять определенным критериям, превращающим его в идеал не только по состоянию на данный момент, но и на среднюю, а лучше и дальнюю перспективу.

Важным критерием является снижение материалоемкости. Известно, что отечественные изделия отличаются по сравнению с мировыми стандартами значительной материалоемкостью (в 2–3 и более раз). Природные богатства нашей страны заметно истощаются, и экономное их расходование превращается в задачу глобального характера.

Немаловажно решить вопрос и о комплектующих изделиях. Нарушение сейчас хозяйственных связей между предприятиями узкой специализации ведет к прекращению выпуска почти готовой продукции (из-за отсутствия той или иной детали). Следовательно, лучше предусмотреть организацию производства на данном предприятии в полной мере завершенной продукции (оставив временно задачу производственной специализации на потом).

Особо остро стоит вопрос о выборе биологически чистой технологии. Загрязнение всех сфер обитания (земли, воды, воздуха) требует сейчас ликвидации действующих вредных производств. Поэтому запускать новые производства, в какой-то степени ущемляющие природу, недопустимо.

Качество вновь создаваемого изделия можно было бы поставить и на первое место . Наша продукция и ранее, и теперь не отличалась и не отличается по сравнению с мировыми стандартами высоким качеством и конкурентоспособностью (за редким исключением). Защита ее авторскими свидетельствами, патентами, заключениями солидной экспертизы, присвоением высшей категории качества — все это входит в число непременных требований к вновь создаваемому изделию.

Включение в группу разработчиков экономистов-аналитиков, финансистов-бухгалтеров, что ранее не практиковалось, будет в большей мере обеспечивать получение высокой экономической эффективности и потребительских свойств изделия. Последнее диктует необходимость привлечения к проектированию новых изделий и их будущих потребителей.

Аналитико-творческий этап, продолжая и развивая изложенное выше, наиболее полно выражает суть функционально-стоимостного анализа. На этом этапе всесторонне взвешивается конструктивность самой идеи, выдвигается множество альтернативных идей, производится тщательный их теоретический разбор, аналитическое взвешивание всех «за» и «против». Многовариантность идей — непременное условие аналитико-теоретической разработки нового или кардинальной реконструкции действующего.

Выбору оптимального варианта методом итераций помогает составление «положительно-отрицательной» матрицы. В этом диалектическом сочетании противоположностей выражается как бы сама суть отбора оптимального решения. Набору всего положительного в избираемом варианте решения противопоставляется все отрицательное, способное затруднить реализацию идеи и внедрение ее в практику. Теоретический анализ , доведенный до наивысшей степени объективности, позволяет выбрать действительно оптимальное решение.

Наиболее авторитетные исследователи проблем функционально-стоимостного анализа М.Г. Карпунин и Б.И. Майданчик весьма отчетливо определили перечень работ на аналитическом и творческом этапах.

Этот перечень (с некоторыми коррективами) таков:

- формирование всех возможных функций объекта анализа и его составных частей;

- классификация и группировка функций, определение главной, основных, вспомогательных, ненужных функций исследуемой системы и ее компонентов;

- построение функциональной модели объекта;

- анализ и оценка значимости функций;

- построение совмещенной, функционально-структурной модели объекта;

- анализ и оценка затрат, связанных с осуществлением выявленных функций;

- построение функционально-стоимостной диаграммы объекта;

- сравнительный анализ значимости функций и затрат на их реализацию для выявления зон с неоправданно высокими затратами;

- проведение дифференцированного анализа по каждой из функциональных зон сосредоточения резервов экономии трудовых и материальных затрат;

- поиск новых идей и альтернативных вариантов более экономичных решений;

- творческое обсуждение рекомендаций, предложений, мнений независимых экспертов, для обоснованности которых используются методы «мозговой атаки», «мозгового штурма», синектический, морфологический, «Дельфи», ПАТТЕРН и др.;

- эскизная проработка предложений, сформулированных творческим коллективом, их систематизация в целом и по функциям;

- анализ и формирование вариантов практического исполнения объекта (изделия, конструкции, технологии);

- оформление материалов, связанных с осуществлением творческо-аналитического этапа.

Теперь остановимся более подробно на методах («мозговой атаки», «мозгового штурма», морфологическом, синектическом, «Дельфи», ПАТТЕРН ).

Метод «мозговой атаки», или конференции идей, предусматривает генерирование идей членами экспертной группы в творческом споре при личном контакте специалистов. Продолжительность каждого заседания — не более 45 мин, длительность генерирования 1–2 мин, не допускается на первом этапе критика вносимых предложений.

Разновидностью этого метода является «мозговой штурм», когда одна группа экспертов выдвигает идеи, а другая их анализирует.

Синектический метод предполагает при генерировании идей использование аналогий из других областей знаний и фантастики.

Метод «Дельфи» предусматривает анонимный опрос специально подобранной группы экспертов по заранее заготовленным анкетам с последующей статистической обработкой материала. После обобщения результатов опроса запрашивается мнение экспертов по спорным вопросам. В результате обеспечивается переход от интуитивных форм мышления к дискуссионным. Для этого метода характерны изолированность в работе и независимость суждений каждого члена экспертной группы. Здесь полностью исключается влияние психологических факторов, таких как внушение, мнение большинства или авторитетных лиц и т. д.

Название метода ПАТТЕРН состоит из первых букв английских слов, означающих помощь планированию посредством количественной оценки технических данных. Сущность его в том, что изучаемая проблема расчленяется на ряд подпроблем, отдельных задач и элементов, которые выстраиваются в » дерево решений». Определяются коэффициенты важности каждого элемента, подлежащих экспертной оценке. Оценки отдельных экспертов подвергаются открытому обсуждению. Данный метод извлекает пользу от делового взаимовлияния экспертов, не исключая отрицательных последствий конформизма.

Морфологический метод основан на использовании морфологических матриц, при помощи которых обеспечивается системный поиск взаимосвязей между всеми ее элементами в рамках изучаемой проблемы. В левой ее части приводятся все функции изучаемого объекта, а в правой — всевозможные способы их осуществления.

На заключительном этапе из общего количества предложений должно остаться 2–3 наиболее привлекательных и перспективных, по мнению специалистов, вариантов усовершенствования объекта. К тому же эти предложения требуют более детального исследования, а иной раз и экспериментальной проверки.

Пусконаладочный этап ФСА связан с экспериментальной, стендовой проверкой принципиально нового изделия, предложенного творческим коллективом. Не часто бывает так, чтобы теоретические разработки передавались в массовое производство без подобных проверок. Более того, стендовые проверки выявляют те или иные недоработки, в том числе и существенного порядка. В этом случае возможны такие ситуации, при которых вся аналитико-творческая процедура повторяется или частично, или же в полном объеме.

Иногда практически целесообразен выпуск малой экспериментальной партии новых изделий, после чего можно окончательно решать их дальнейшую судьбу.

Поточно-производственный этап и экономический анализ всего связанного с ним нашли самое широкое применение при проведении ФСА. Экономический анализ объема выпуска продукции (в натуральном выражении), валовой продукции (включая незавершенное производство), товарной и реализованной продукции; анализ произведенной продукции по ассортименту (с выделением новых образцов), анализ себестоимости изделий, их рентабельности в целом и по видам продукции — все это выделяется особо при проведении ФСА. Особенно выпуск новых изделий, сконструированных в изложенном выше порядке, на поточно-производственном этапе должен находиться под пристальным вниманием аналитика, и все недочеты, отклонения от нормативов, от заданных технологических требований и стандартов должны строго фиксироваться. Иногда на потоке выявляются такие недочеты, когда новая конструкция возвращается на доработку.

Коммерческо-сбытовой этап ФСА в ранних работах, как правило, опускался. Завод- изготовитель преследовал решение своей основной задачи — выполнение производственной программы, государственного заказа. Коммерческая деятельность отходила на второй план. Переход к рыночной экономике кардинально меняет дело. Но здесь, как и всегда, возможны варианты. Однако определенная адресность необходима всегда.

Проще дело обстоит, когда группа творческих разработчиков ориентируется на выпуск продукции своим предприятием. Здесь адрес точный. Все наладочно-пусковые и поточно-производственные процессы находятся под непосредственным контролем. Иное дело, если новое изделие будет тиражироваться отраслевым объединением (концерном, корпорацией, крупными производственными фирмами, частными предприятиями). Последующий производственный контроль здесь тем более необходим, хотя и сильно усложняется. Сбор соответствующей информации о «поведении» нового изделия в процессе его изготовления и ее последующий анализ (с выводами и рекомендациями о доработке) выносятся на обсуждение творческого коллектива в более широком его составе.

Последний этап ФСА — контрольно-эксплуатационный — ранее вовсе не рассматривался или же рассматривался крайне сжато. Более того, он не всегда считался самостоятельным этапом функционально-стоимостного анализа. Производство и сбыт продукции как бы завершались вывозом продукции за ворота предприятия. Дальнейшая судьба произведенного изготовителя интересовала мало или совсем не интересовала. Ограниченное число фирменных магазинов, крайне редкое появление производителя за прилавком обычных розничных предприятий этой важной задачи не решали. Изготовители обычной продукции (обувь, одежда и др.) и тем более продовольственных товаров не интересовались мнением потребителя о качестве произведенного (за исключением случаев возврата некачественного с требованием его замены).

В сфере постоянного внимания не были предметы длительного пользования (холодильники, стиральные и швейные машины, телевизоры, радиотехника, музыкальные инструменты и множество другого). Здесь производитель ограничивался приложением инструкций (не всегда понятных покупателю) о режиме эксплуатации соответствующей аппаратуры (со строгим предупреждением, что за выход из строя из-за нарушения того или иного условия завод- изготовитель ответственности не несет). Польза их несомненна, но это вовсе не исключает организации выборочных проверок (с достаточной степенью репрезентативности).

Покупатель промышленной продукции является истинным ценителем надежности, продолжительности, качества выпущенных изделий, и сбор необходимой информации, обобщение мнений массового потребителя становятся иногда намного важнее заключения самых высоких экспертных комиссий.

Конструирование и кардинальная реконструкция изделий, технологий, организационных процессов выражаются в итоге сокращением совокупных затрат, повышением экономической эффективности, увеличением прибыли. Совокупные затраты выявляются в процессе функционально-стоимостного анализа по каждому из альтернативных однопорядковых вариантов. Далее производится их ранжирование : на первое место ставится вариант с наименьшими приведенными затратами, затем по возрастающей, до последнего варианта с наиболее высоким уровнем затрат. Расчетная экономическая эффективность от внедрения в производство предложенных разработчиками новых проектов определяется (если целью ФСА было снижение текущих затрат при сохранении уровня качества объекта) с применением следующей формулы:

Функционально-стоимостной анализ как метод управления затратами

Береснев Сергей Савельевич ,

директор ООО «Центр Экономики Проектов»

ФУНКЦИОНАЛЬНО-СТОИМОСТНЫЙ АНАЛИЗ (ФСА) — это практический метод комплексного системного исследования объектов, направленный на обеспечение минимальных затрат на производство, реализацию или эксплуатацию при обеспечении необходимых потребительских свойств

1. Общие положения

ФУНКЦИОНАЛЬНО-СТОИМОСТНЫЙ АНАЛИЗ (ФСА) — это практический метод комплексного системного исследования объектов, направленный на обеспечение минимальных затрат на производство, реализацию или эксплуатацию при обеспечении необходимых потребительских свойств.

ФСА от других методов повышения эффективности производства отличает совокупность принципов, которая включает плановый характер проведения ФСА, комплексный подход, системный подход, функциональный подход, принципы соответствия значимости функций и затрат на их осуществление, соответствия фактического значения параметра требуемому уровню, активизации творческого мышления, коллективного труда, междисциплинарного подхода и др.

Плановый характер проведения ФСА означает его использование одного из средств планируемого целенаправленного обеспечения высоких результатов деятельности организации. Он предполагает:

• установление руководством организации заданий и контроль их выполнения;

• ограничение процесса ФСА временными и пространственными рамками, а также размером ресурсов, выделяемых на исследование.

Комплексный подход предполагает исследование факторов, определяющих качество и затраты, в комплексе:

• всех видов объектов — конструкций, технологий, организации производства;

• всех видов ресурсов — трудовых, материальных, технических, энергетических, финансовых;

• на всех стадиях жизненного цикла изделия — предпроектной, проектной, подготовки и освоения производства, самого производства, реализации, а также при необходимости — эксплуатации (потребления, применения), утилизации.

Системный подход требует исследования объекта, с одной стороны, как единого целого и как системы, включающей другие составные элементы, находящиеся во взаимодействии, а с другой — как части другой системы (метасистемы) более высокого уровня, в которой анализируемый объект взаимодействует с остальными подсистемами.

Из этого следует, что в отдельных компонентах системы оптимизация соотношения «качество—затраты» не может производиться обособленно. Такого рода оптимизация обязательно должна учитывать то влияние, которое она окажет на состояние других компонентов данной системы, а в итоге на состояние системы вышестоящего уровня. Таким образом, результатом ФСА обязательно должно быть более эффективное технико-экономическое равновесие рассматриваемого объекта как системы, обеспечивающее его конкурентоспособность и высокую рентабельность.

Функциональный подход в отличие от предметного, который используется в большинстве традиционных методов снижения затрат, означает, что объект рационализации понимается и совершенствуется не в своей конкретной материальной форме, а как комплекс функций, которые он выполняет или должен выполнять. Всякий продукт труда интересует потребителя не сам по себе как таковой, а своим назначением и возможностями удовлетворять его потребности — прежде всего действиями. Функциональный подход при всей важности других принципов ФСА является определяющим. Практически все исследование объекта ведется относительно его функций, рассматриваемых с самых разных позиций — их значимости, места, форм проявления и т. п.

Различают следующие группы функций:

• по области проявления — общеобъектные (внешние), внутриобъектные (внутренние);

• по роли в удовлетворении потребностей: среди внешних — главные (эксплуатационные) и второстепенные; среди внутренних — основные (рабочие) и вспомогательные;

• по степени необходимости—необходимые (полезные), т. с. позитивные, н излишние, т. е. негативные (бесполезные и вредные);

• по характеру проявления — номинальные (требуемые), действительные (реализуемые), потенциальные.

Принцип соответствия значимости функций и затрат (ключевой принцип ФСА!) на их осуществление представляет собой развитие функционального подхода и заключается в том, что каждая функция исследуется в иерархической структуре с точки зрения ее значимости по отношению к другим функциям анализируемого объекта. Полученная значимость функции сопоставляется с затратами на её реализацию, точнее с долей этих затрат в общей сумме затрат, необходимых для проявления совокупности функций рассматриваемого объекта. С помощью этого методического приема осуществляется специфическая экономическая диагностика того или иного решения, анализируется целесообразность имеющейся или предлагаемой структуры объекта.

Принцип соответствия реального параметра (ресурса) требуемому заключается в необходимости постоянного сопоставления фактического количественного ресурса, предусмотренного технической документацией, реально требуемому ресурсу. Такое сопоставление позволяет выявить функции с избыточным или недостаточным ресурсом и определить пути оптимизации на этой основе проектируемых ресурсов (параметров) функций.

Принцип активизации творческого мышления используется для поиска новых, более оптимальных вариантов решений. Наиболее распространенные методы поиска новых решений:

• алгоритм решения изобретательских задач;

• «мозговой штурм»;

• морфологический анализ;

• стратегия семикратного поиска;

• синектика;

• метод контрольных вопросов;

• метод «Дельфи»;

• конференция идей и др.

Суть характеризуемого принципа состоит в том, что ФСА не «привязывается» к какому то одному, хорошо зарекомендовавшему себя методу активизации творческого мышления, а исходя из разнообразия решаемых задач использует различное их сочетание.

Принцип коллективного труда обусловлен тем, что при ФСА требуется знание многих научных дисциплин, в том числе техники, экономики, управления, психологии, маркетинга. Анализ проводит группа специалистов разных профессий, что позволяет выполнить исследование разносторонне, более эффективно.

Принцип междисциплинарного подхода является развитием принципа коллективного труда. Метод ФСА возник на стыке экономического анализа с проектированием, управлением, математическим моделированием, психологией, маркетингом, изобретательством. Для решения сложных многоплановых проблем необходимо участие в ФСА различных специалистов, работающих как единый творческий коллектив.

Объекты ФСА — изделия, технологические процессы, организационные структуры, а также их отдельные элементы, подвергнутые исследованию с использованием методики ФСА.

Функция — внешнее проявление свойств объекта (отвечает на вопрос: «Что должен делать объект?») в определенных условиях.

Носитель функции — материальный или иной объект или отдельные его элементы (конструктивные, технологические н т. д.). а также их совокупности, реализующие функцию.

Внешняя (общеобъектная) функция — функция, выполняемая объектом (его составляющими) в условиях взаимодействия с внешней средой.

Внутренняя (внутриобъектная) функция — функция, отражающая действия и взаимосвязи внутри объекта, обусловленные принципом его построения, особенностями исполнения.

Главная функция — внешняя функция, определяющая назначение, сущность и главную цель создания объекта в целом.

Второстепенная функция — внешняя функция, отражающая побочные цели создания объекта, способствующая повышению спроса.

Основная функция — внутренняя функция, обеспечивающая принцип работы объекта, создающая необходимые условия для осуществления внешних функций. По содержанию различают основные функции: приема (ввода), передачи, преобразования, хранения (вещества, энергии, информации), выдачи (отдачи) результатов.

Вспомогательная функция — внутренняя функция, способствующая реализации основных. По содержанию различают вспомогательные функции: соединительные, изолирующие, фиксирующие, направляющие, гарантирующие и т. д.

Необходимая (полезная) функция — внешняя (внутренняя) функция, обеспечивающая наличие потребительских свойств объекта.

Излишняя (негативная, бесполезная функция) — ненужная функция, не снижающая работоспособности объекта, но создающая избыточность параметра и (или) удорожающая объект.

Потенциальная функция — функция, которую способен осуществить объект или его составляющие при изменении условий существования.

Функциональная модель объекта (ФМ) — графическое изображение (в виде иерархической структуры) или математическое представление (в виде матрицы) состава и взаимосвязей функций объекта. На первом (верхнем) уровне ФМ при графическом изображении располагаются главная и второстепенные функции объекта, на втором — основные, на третьем и последующих — вспомогательные функции объекта и его составляющих.

Функционально-структурная модель объекта (ФСМ) — условное изображение исследуемого объекта в виде матрицы (графа), получаемое путем совмещения структурно-элементной и функциональной моделей.

Функционально-стоимостная диаграмма (ФСД) — графическое представление соотношений значимости (роли) функций, качества их исполнения и затрат на реализацию.

Функционально необходимые затраты — минимально возможные затраты на реализацию требуемых функций.

Излишние затраты — разность между фактическими и функционально необходимыми затратами.

Производственные затраты на функцию — затраты на создание носителя функции.

Эксплуатационные затраты на функцию — затраты на использование (эксплуатацию) носителя функции в сфере потребления.

Значимость функции — характеристика, отражающая роль функции нижестоящего уровня ФМ в реализации функции вышестоящего уровня.

Относительная важность функции — характеристика роли функции для объекта в целом (т.е. для потребителя).

Работы по ФСА обычно делятся на пять этапов, содержание которых приведено в таблице 1.

Этапы функционально-стоимостного анализа

Важное условие эффективного применения ФСА — четкая последовательность его проведения, включающая в себя несколько взаимоувязанных этапов. Эта последовательность должна носить обязательный характер: приступать к очередному этапу нельзя, не выполнив полного объема работ предыдущего этапа. Как показывает изучение опыта ФСА, работы по его организации и проведению предусматривают следующие основные этапы:

— подготовительный (выбирается объект исследования, определяются цели);

— информационный (осуществляется сбор информации об объекте и его аналогах);

— аналитический (служит для определения и анализа функций, минимального уровня затрат на выполнение функций);

— творческий (осуществляется поиск идей и вариантов решений, обеспечивающих ликвидацию вредных и нейтральных, совмещение полезных функций и удешевление объекта);

— исследовательский (оценка, обсуждение, отбор рациональных вариантов);

— рекомендательный (рассмотрение соответствующими службами, отработанной информации, обсуждение и оформление рекомендаций по результатам ФСА);

— внедрение (внедрение выбранного варианта осуществляется в ходе реализации плана повышения эффективности).

Подготовительный этап: основная задача — выбор объекта анализа, определение сроков проведения и назначения исполнителей, подготовка перечня необходимых материалов. Данный этап включает:

· обучение специалистов основам ФСА;

· выбор объекта анализа с соответствующим технико-экономическим обоснованием;

· определение конкретных задач и целей анализа;

· подготовка перечня информационных материалов об объекте и заданий по их получению;

· составление и обсуждение плана проведения анализа конкретного объекта;

· издание приказа, утверждающего рабочий план проведения ФСА, сроки выполнения работы, состав исполнителей.

Работу на этом этапе следует проводить в две стадии. На первой обеспечивается готовность коллектива к применению ФСА, создается временная рабочая группа из специалистов данного предприятия и формулируется цель для данного конкретного случая. На второй стадии происходит выбор конкретных объектов анализа, привязка общих основ и методологии ФСА к решению определенных проблем, тщательный анализ хозяйственно-финансовой деятельности предприятия.

Выбор объекта ФСА может идти двумя путями. Первый — это использование метода для решения острых проблем, которые явно видны руководству предприятия и сдерживают, по общему мнению, получение более высоких производственных результатов. Второй путь — более углубленное исследование при выборе объекта ФСА, использование метода при разработке новой схемы формирования и движения ФП.

Информационный этап направлен на сбор, систематизацию и всестороннее изучение информации по исследуемому объекту; он включает следующий перечень работ:

· сбор и систематизация оптимального количества информации о процессах и средствах создания объекта анализа и его аналогах;

· изучение объектов анализа, его аналогов и затрат на их создание и функционирование;

· составление структурной модели объекта анализа, раскрывающей взаимосвязи его элементов, определение затрат и их структуры на стадиях разработки, производства и использования объекта ФСА.

Состав информации, необходимой для проведения ФСА, охватывает изучение количественных и качественных характеристик объекта исследования и оптимизации.

Задачей следующего, аналитического, этапа является анализ функций и затрат на их осуществление как по объекту ФСА в целом, так и по составляющим его элементам. Данный этап предусматривает:

· формулирование всех возможных функций объекта анализа и его составных частей;

· группировка функций на основные, вспомогательные, ненужные, построение функциональной модели объекта, оценка значимости функций;

· оценка затрат, связанных с осуществлением выявленных функций, сопоставление значимости функций и затрат на их реализацию, выделение функциональных зон.

Основным назначением аналитического этапа является определение наиболее важных задач по выдвижению идей и вариантов решений для совершенствования исследуемого объекта, исходя из его функций и затрат на их осуществление. При этом исследование обычно начинается непосредственно с анализа объекта ФСА в целом. Проводится более глубокое изучение объекта с тем, чтобы из всего комплекса проблем, связанных с его оптимизацией, выделить те, решение которых принесет наибольший экономический эффект. Для этого работы на данном этапе проводятся в следующей последовательности:

· составляется структурная схема объекта ФСА;

· анализируются функции и строится функциональная структура объекта;

· производится оценка функций объекта и обосновывается очередность проведения ФСА;

· строится функционально-стоимостная диаграмма значимости функций объекта и затрат на их осуществление.

Творческий этап: основная задача — разработка вариантов упрощения, улучшения объекта ФСА, обсуждение различных предложений по этому поводу и отбор из них наиболее экономичных и реальных. Перечень работ: уточнение направления и задач поиска новых решений, выработка предложений по совершенствованию объекта, анализ и предварительный отбор предложений для реализации, их систематизация.

Основное назначение творческого этапа состоит в обеспечении комбинирования тех знаний и того опыта, которые бы дали возможность найти наиболее оптимальные решения. Это чрезвычайно сложно. Редко отдельные элементы комбинации равнозначны. В большинстве случаев решение зависит от комбинации немногих решений, в то время как остальные элементы неизбежно будут вытекать из полученной комбинации. ФСА показывает, что выполнение той или иной функции нередко возможно более чем десятью принципиально различными путями. При этом половина из них не дают оптимального решения. Появление инноваций часто обусловлено не новыми научными знаниями, а в большинстве случаев является новыми комбинациями давно известных решений. Этот этап начинается с уточнения направления поиска новых решений, в результате чего разрабатывается несколько вариантов отличного от существующего исполнения требуемых функций.

В результате проведения следующего, исследовательского этапа, осуществляется отбор из числа предложенных на творческом этапе вариантов наиболее рациональных. Основными задачами данного этапа являются: предварительная оценка выдвинутых вариантов предложений с целью исключения нецелесообразных, рассмотрение вариантов совместно со специалистами заинтересованных служб, ранжирование и отбор наиболее рациональных вариантов для рассмотрения их на следующем этапе.

Рекомендательный этап — разработка рекомендаций по совершенствованию объекта ФСА и принятие обоснованных решений по их реализации — предусматривает: проведение соответствующими службами экспертизы отобранных на предшествующем этапе предложений, представление рекомендаций на обсуждение руководству и руководящим органам по ФСА, оформление рекомендаций по окончательному решению с технико-экономическими расчетами, составление и утверждение плана-графика внедрения рекомендаций.

Этап внедрения: утверждение руководством плана-графика внедрения. Разработка и составление соответствующей документации о внедрении. Внедрение полученных результатов. Оценка полученных результатов.

Таким образом, для ФСА характерно последовательное, поэтапное выполнение работ, начиная с выбора объекта анализа и сбора имеющейся информации и заканчивая выработкой предложений по изменению исследуемого объекта, направленных на снижение затрат.

Проведение ФСА возлагается на творческий коллектив, включающий специалистов, владеющих основами ФСА (постоянная исследовательская группа), руководителей отделов и служб, а также передовых рабочих-рационализаторов и ведущих специалистов предприятий (временная исследовательская группа). Координацию деятельности постоянной и временной групп осуществляет центральная группа ФСА, которая одобряет принятые решения и рекомендует их к внедрению.

Заключение

Итак, функционально-стоимостной анализ — довольно сложный процесс. В отличие от предметного подхода (в том числе бухгалтерского учета), ФСА предполагает использование и таких неопределенных факторов как субъективное восприятие и понимание проблемы. Однако, несмотря на сравнительно недавнее появление ФСА эта область уже достаточно хорошо изучена в основном благодаря математикам.

ФСА — это новый шаг в экономике — анализ полезности вещи. Т.е. он изучает вещь, а равно и новые услуги, идеи и др., с точки зрения ее функциональности, где вся вещь разбивается на много функций, которые она в себе несет. Эти функции могут быть полезными и бесполезными, и даже вредными. Искусство ФСА состоит в том, чтобы разделить эти функции одну от другой, уметь их систематизировать и изучать уже как единственную, также и во взаимосвязи с соседними функциями, и как на изменение одной из них отреагирует система в целом. Зная каждые функции можно запросто, в пределах возможного поменять одну, полезную, или убрать вредную, и все это в совокупности направит как на потребителя, с точки зрения понижения цены, так и на производителя, с точки зрения понижения себестоимости, а значит и увеличения объема выпуска.

Однако все это связано с определенного рода трудностями, связанными в первую очередь с самой природой функционального подхода.

Список использованной литературы

1. Бджола В.Д. Научно-образовательный и прикладной журнал «Финансовые исследования», выпуск № 2, 2002 г.

2. Гордашникова О.Ю. Функционально-стоимостной анализ качества продукции и управления маркетингом на предприятии. – М.: Издательство «Альфа-Пресс». 2006 г.

3. Кукукина И.Г. Управленческий учет: Учеб. пособие. – М.: Финансы и статистика, 2005 г.

4. Соколова Н.А., Каверина О.Д. Управленческий анализ: Учеб. пособие. – М.: Изд-во «Бухгалтерский учет», 2007 г.

5. Фольмут Х.И. «Инструменты контроллинга от А до Я» — М.: «Финансы и статистика», 2001 г.

Управление стоимостным анализом

Тенденции мировой экономики требуют пересмотра актуальных подходов к управлению и ресурсосбережению, применения новых методов совершенствования эффективности деятельности социально-экономических систем, комплексного организационного проектирования.

Одним из таких методов является функционально-стоимостной анализ, который ориентирован на снижение затрат ресурсов при производстве, упрощение и повышение эффективности аппарата управления и снижение численности персонала, за счет повышения эффективности труда.

Бурное развитие комплексного организационного проектирования систем управления сопровождалось отработкой арсенала методов совершенствования управления. Не все традиционные организационные методы отвечают требованиям, предъявляемым организационным проектированием. Новый объект проектирования – система управления организацией, являясь сложной социально-экономической системой, потребовал создания новых методов, способных проникнуть вглубь явлений, происходящих внутри этой системы, и учесть сложнейшие взаимосвязи с ее другими системами [3].

Функционально-стоимостной анализ – это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности [8].

Подход, основанный на функционально-стоимостном анализе (ФСА) (в англоязычной транскрипции – Activity Based Costing, ABC), является намного более точным в распределении суммарных фактических затрат на продукты и услуги, которые порождают эти затраты. С точки зрения стратегического управления, ФСА является полезным финансовым инструментом. В его основе лежит бизнес модель организации с детальным описанием бизнес-процессов, реализующихся на предприятии.

Процедура функционально-стоимостного анализа систем управления состоит из следующих этапов:

После выявления «зон неэффективности» и определения приоритетных задач и направлений для преобразований, на основе результатов функционально-стоимостного анализа, необходимо конкретизировать альтернативные варианты реализации функций, процессов, которые обеспечат большую эффективность.

В качестве практического примера рассмотрим деятельность отдела обучения персонала одного из предприятий г. Челябинска, для оптимизации деятельности которого был использован функционально-стоимостной анализ.

Основными задачами данного отдела по обучению персонала являются:

По результатам анализа представленных данных можно построить функциональную модель для структурного подразделения, которая характеризует распределение функций среди работников отдела.

На основании построенной функциональной модели подразделения целесообразно оценить значимость каждой функции, долю затрат на каждую функцию от общей стоимости всех функций. Представим для примера часть функций отдела обучения персонала и выделим следующие показатели: значимость, доля затрат и трудоёмкость (табл. 1).

Сводный перечень функций отдела

Кол-во часов в месяц

Доля стоимости функции

Изучение потребности подразделений предприятия в квалифицированном персонале

Мониторинг рынка услуг

Организация обучения и аттестации, оценки работников предприятия.

Организация обучения и аттестации персонала, обслуживающего опасные производственные объекты

Адаптация вновь принятого персонала

Организация и проведение работы с целевиками Вузов

Методическое сопровождение всеми видами и формами профессионального обучения

Документирование процесса обучения (оформление договора, формирование пакета отчётных документов: акт вып. работ, сч.-факутра

Подбор преподавателя для подготовки персонала

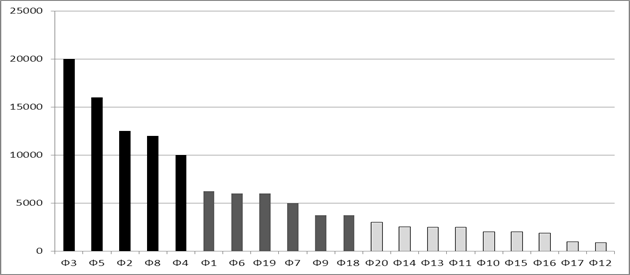

Для выявления функций, на которые приходится наибольший объем затрат, построим диаграмму Парето, где функции располагаются в порядке уменьшения стоимости (рис. 1).

Рис. 1. Диаграмма Парето

На представленном рисунке выделим три группы функций:

Анализ по уменьшению стоимости функций процесса ведется в первую очередь по функциям, попадающим в первую группу (табл. 2).

Перечень наиболее затратных функций отдела

Организация обучения и аттестации, оценки работников предприятия

Адаптация вновь принятого персонала

Мониторинг рынка услуг

Документирование процесса обучения (оформление договора, формирование пакета отчётных документов: акт вып. работ, сч.-фактура)

Организация обучения и аттестации персонала, обслуживающего опасные производственные объекты

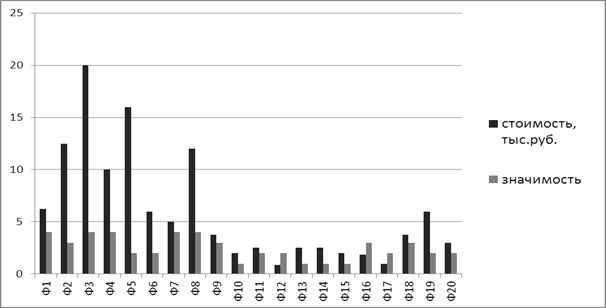

Показатели значимости функций и затрат на их реализацию (рис. 2).

Рис. 2. Сопоставление стоимости и значимости функций отдела

В нашем примере метод функционально-стоимостного анализа позволил определить, что степень значимости функций по отношению к расходам на их осуществление носит недостаточно сбалансированный характер, это выражается в неоправданно высоких затратах на реализацию функций 2, 3, 4, 5, 8. Рассматривая выше диаграмму Парето, мы уже определяли, что указанные функции относятся к первой группе функций, чья суммарная стоимость составляет 59 % общей стоимости функций.

На основании вышеприведенной информации необходимо инициировать процесс реорганизации функциональной структуры отдела и решить ряд задач по совершенствованию реализации бизнес-процессов отдела обучения персонала. Это позволит либо повысить производительность труда в подразделении и за счет этого – увеличить количество реализуемых функций, либо снизить количество человеческих ресурсов, занятых в деятельности отдела.

ФСА как метод позволяет достигать более экономичного, менее ресурсоемкого способа функционирования любой организации или подразделения. Следует заметить, что ресурсосбережение на основе метода функционально-стоимостного анализа носит устойчивый и долгосрочный характер и может стать значимым конкурентным преимуществом компании, поскольку результаты оптимизации процессов на основе ФСА сложно скопировать и применить с сопоставимой результативностью – нужен индивидуальный подход к каждой организации или функциональной модели.

Наглядность и простота подхода обеспечивают функционально-стоимостному анализу значительные перспективы в применении во всех отраслях и направлениях менеджмента, однако, нужно отметить, что для полноценного системного внедрения данного подхода в бизнес-практику отечественных компаний, есть ряд факторов, осложняющих использование ФСА.

К числу наиболее важных факторов, определяющих возникновение научных и практических проблем использования функционально-стоимостного анализа на системной основе в современных условиях хозяйствования, можно отнести:

Проведение функционально-стоимостного анализа является достаточно трудоемкой задачей. Основные трудности, с которыми сталкиваются специалисты при проведении ФСА, связаны с недостатком или отсутствием исходных данных о процессах и стоимости ресурсов, потребляемых этими процессами. В ходе проведения ФСА эти данные необходимо собирать, обрабатывать и уточнять. Но для ряда предприятий социальной направленности, как и соответствующих подразделений, применение функционально-стоимостного анализа оказывается единственной альтернативой для оценки и совершенствования собственной эффективности. Невозможность оценить и измерить производительность и результативность труда работников подобных структур является ключевой проблемой для управления их эффективностью. Именно метод ФСА позволяет комплексно решить данную проблему и на основе собственного инструментария создать механизмы оценки и управления непроизводственными функциями, трудом персонала, не связанного непосредственно с созданием добавленной стоимости, аппаратами управления и пр.

Трудоемкость метода предполагает также необходимость использования соответствующих средств обработки информации и привлечение высококвалифицированных специалистов. Это, в свою очередь, делает применение метода ФСА достаточно дорогим.

Однако для крупных компаний, находящихся на этапе развития и зрелости, – функционально-стоимостной анализ может обеспечить критически значимый прорыв в области ресурсосбережения или повышения эффективности деятельности организации, причем этот эффект будет иметь значительные долгосрочные синергетические позитивные последствия.

Рецензенты:

Неживенко Е.А., д.э.н., профессор, зав. кафедрой «Финансы и бухгалтерский учет» Южно-Уральского профессионального института, г. Челябинск.

Лаврентьева И.В., д.э.н., профессор, профессор кафедры «Экономика и менеджмент» Челябинского филиала РАНХиГС, г. Челябинск.