Факторный анализ прибыли от реализации продукции

Факторный анализ прибыли от реализации продукции

Объектом особого внимания на любом предприятии является прибыль от реализации продукции, работ, услуг.

Факторный анализ прибыли от реализации продукции позволяет:

— оценить резервы повышения эффективности производства;

— сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом на предприятии зависит от четырех факторов первого уровня соподчиненности:

— объема реализации продукции в натуральных измерителях (Q),

— себестоимости продукции (S),

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

, (3.8.4)

, (3.8.4)

где n – количество наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа используют следующий порядок изучения влияния факторов на прибыль:

— рассматривают влияние факторов первого порядка (цена реализации и себестоимость) на прибыль от единицы продукции по каждому наименованию;

— рассчитывают влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию продукции) на усредненную величину прибыли на единицу продукции;

— оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от реализации.

Основным аналитическим способом при этом подходе является способ абсолютных разниц.

Методика формализованного расчета факторных влияний на прибыль от реализации продукции, предложенная Шереметом А.Д. и Негашевым Е.В., включает этапы:

1. Расчет общего изменения прибыли от реализации продукции (ΔP)

2. Расчет влияния на прибыль изменений в объеме продукции (ΔР1), т.е. собственно объема продукции в оценке по базовой себестоимости:

где Р – прибыль базисного периода,

К1 – коэффициент роста объема реализации продукции.

, (3.8.7)

, (3.8.7)

где S1, – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода,

S – себестоимость базисного периода.

3. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (ΔР2)

где К2 – коэффициент роста объема реализации продукции в оценке по отпускным ценам

, (3.8.9)

, (3.8.9)

где N1, – реализация в отчетном периоде по ценам базисного периода,

N – реализация в базисном периоде.

4. Расчет влияния на прибыль экономии от снижения себестоимости продукции (ΔР3)

где S1,0 – себестоимость реализованной продукции отчетного периода в ценах и с условиями базисного периода,

S1 — фактическая себестоимость реализованной продукции отчетного периода.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР4)

Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (ΔР5)

где N1р = Σ p1 q1 – реализация в отчетном периоде в ценах отчетного периода

N1,0 р = Σ p q1 – реализация в отчетном периоде в ценах базисного периода.

Отдельным расчетом по данным бухгалтерского учета определяют влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6), а также экономии (перерасхода), вызванной нарушениями хозяйственной дисциплины (ΔР7).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается формулой

. (3.8.13)

. (3.8.13)

В рамках внутреннего финансового анализа при условии наличия необходимых аналитических данных бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям, выступающим в качестве факторов общей прибыли (убытка) от реализации продукции. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Схема факторного анализа прибыли до налогообложения представлена на рисунке 3.8.5.

Интегральный анализ финансовых результатов предполагает использование методики корпорации Дюпон, позволяющей определить влияние факторов на рентабельность собственного капитала предприятия.

Следует отметить неоднозначность трактовки понятий прибыльности, доходности и рентабельности. В настоящее время они четко не разграничиваются. Даже в самых различных справочниках и энциклопедиях эти понятия отождествляют. Это объясняется, прежде всего, единообразным подходом к их расчету: выгоды/затраты.

В качестве выгод может рассматриваться и доход, и прибыль, и рента. Они схожи, но различия существуют. Доход определяется как денежные или материальные ресурсы, поступающие в процессе (пере) распределения государству, предприятию или частному лицу. Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности. Прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

На языке политэкономии, прибыль – это превращенная форма прибавочной стоимости, созданная капиталом. Рента как таковая не подразумевает наличие процесса создания прибавочной стоимости. В ее основе лежит привилегия более выгодных условий над менее выгодными. Например, при одинаковых вложенных затратах труда и капитала на создание товара предприятие, обладающее более современной технологией его производства, имеет преимущества перед другими. То есть рента – это дополнительный доход, которым предприятие распоряжается по своему усмотрению.

В общем виде, доход можно было представить следующим образом:

П — прибыль как результат предпринимательской деятельности;

Ri – рента, получаемая с имеющимся у предприятия преимуществом по сравнению с худшим вариантом.

В связи с этим в экономической литературе встречается следующая трактовка категорий:

— прибыльность – оценка результата предпринимательской деятельности;

— рентабельность – оценка результата использования своих объективных преимуществ, привилегий;

— доходность – оценка общего результата.

Наиболее распространенной является точка зрения, согласно которой показатели рентабельности – это показатели прибыльности или доходности капитала предприятия, ресурсов или продукции. Рентабельность предприятия отражает степень прибыльности или доходности его деятельности. Различия заключаются в применении соответствующих показателей прибыли или дохода в качестве числителя при расчете финансовых коэффициентов.

В основу системы Дюпон, разработанной представителями школы мультивариантных аналитиков, положена модель, отражающая жесткую факторную зависимость между входящими в нее финансовыми коэффициентами:

Рентабельность собственного капитала – основной, результирующий показатель, максимизация которого является главной целью управления предприятием:

. (3.8.15)

. (3.8.15)

. (3.8.16)

. (3.8.16)

. (3.8.17)

. (3.8.17)

. (3.8.18)

. (3.8.18)

. (3.8.19)

. (3.8.19)

В приведенных коэффициентах в числителе используется показатель чистой прибыли, что объясняется стремлением учесть сокращение налоговых платежей пропорционально выплате процентов за кредит, но может применяться и показатель дохода до вычета процентов и налогов.

Модель Дюпона позволяет определить, чем вызваны изменения рентабельности собственного капитала – операционной структурой бизнеса (рентабельность активов) или способом финансирования предприятием своей деятельности (капитализацией):

. (3.8.20)

. (3.8.20)

Рентабельность же активов является функцией оборачиваемости активов с учетом мультипликатора рентабельности продаж:

(3.8.21)

(3.8.21)

Анализ взаимосвязи коэффициентов по показателю рентабельности собственного капитала позволяет сделать вывод о перспективах бизнеса, степени устойчивости предприятия на рынке, наличии финансовых резервов повышения конкурентоспособности компании.

Факторный анализ прибыли от реализации

Объектом особого внимания на любом предприятии является прибыль от реализации.

Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет:

• оценить резервы повышения эффективности производства;

• сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции в натуральных измерителяхQ, ее структуры D, себестоимости С и уровня цен .

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

где п — количество наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа может быть использован следующий порядок изучения влияния факторов на прибыль:

1) рассматривается влияние факторов первого порядка (цена реализации и себестоимость) на прибыль от единицы продукции по каждому наименованию;

2) рассчитывается влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию продукции) на усредненную величину прибыли на единицу продукции;

3) оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от реализации.

Основным аналитическим способом при рассмотренном подходе является способ абсолютных разниц.

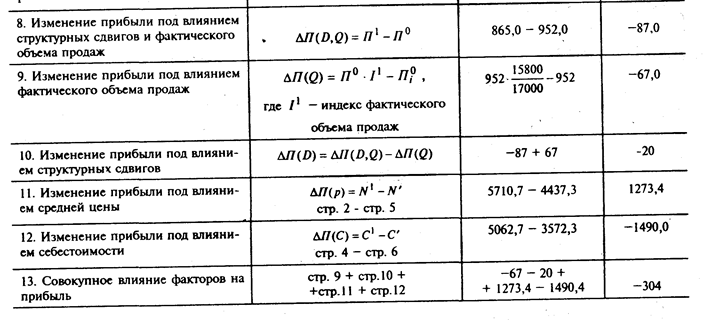

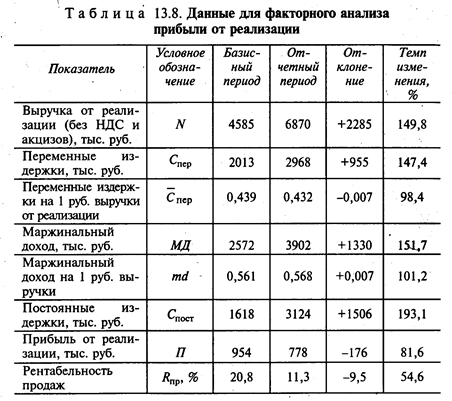

Расчет показан на примере в табл. 13.2. Средняя цена, себестоимость и прибыль от единицы продукции рассчитаны в таблице как средневзвешенные величины.

Следуя рассмотренному подходу, рассмотрим влияние изменений в цене и себестоимости реализуемой продукции на прибыль (табл. 13.3).

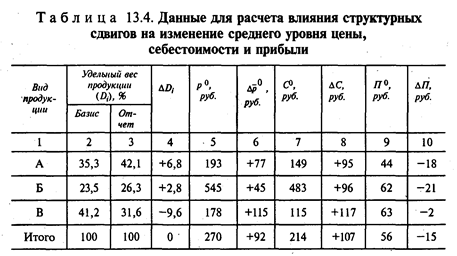

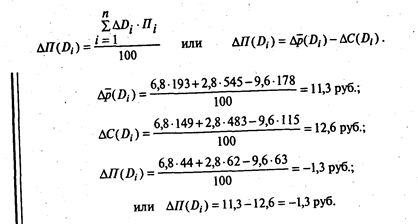

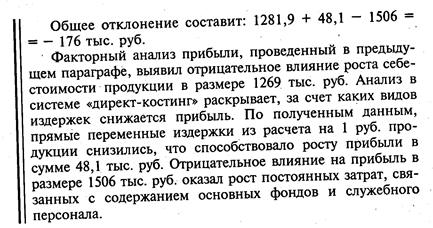

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен, обусловленный опережающим ростом цен на ресурсы по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в табл. 13.4.

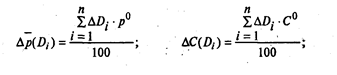

Изменение среднего уровня цен, себестоимости и прибыли под влиянием структурных сдвигов рассчитывается по формулам:

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию неизмененно прибыли. Расчет проводится также способом абсолютных разниц.

Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости продукции. Последнее требует углубленного исследования факторов, вызвавших рост затрат на производство продукции.

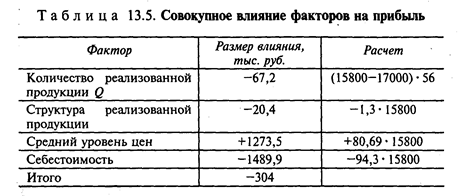

На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованный продукции. Исходя из формулы факторной модели прибыли (13.1) влияние каждого из перечисленных, факторов на общую сумму прибыли может быть рассчитано умножением величины влияния факторов на прибыль, полученную от единицы продукции, на количество реализованных изделий за отчетный период. Влияние количества реализованной продукции рассчитывается как произведение отклонения данного фактора на базисное значение прибыли от единицы продукции.

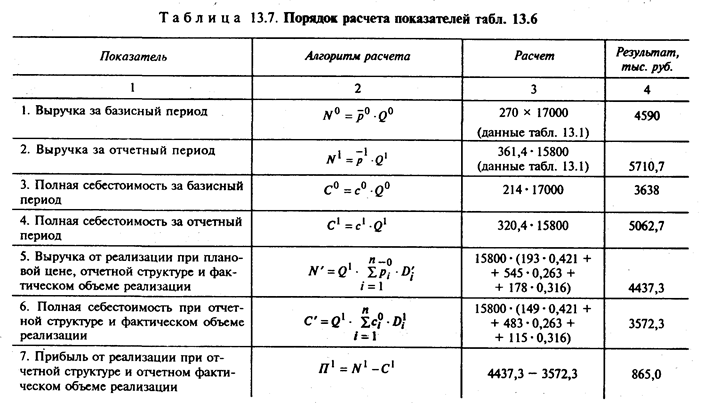

В обобщенном виде исходные данные и результаты проведенного анализа представлены в табл. 13.6, 13.7.

При внешнем экономическом анализе, когда в качестве источника информации используется бухгалтерская отчетность ф. №2 «Отчет о прибылях и убытках», возможности аналитика ограничиваются определением влияния на прибыль от реализации таких факторов, как объем реализованной продукции и себестоимости из расчета на 1 руб. выручки.

13.3. Анализ прибыли по системе «директ-костинг»

Рассмотренные факторные модели, лежащие в основе анализа прибыли от реализации, не учитывают различий в характере зависимости издержек от объема выручки или выпуска продукции. Предполагается, что увеличение объема продаж (выпуска продукции) связано всегда с ростом издержек, и себестоимость продукции изменяется в меру роста или снижения объема выпуска продукции. Однако в меру роста объема выпуска изменяется только часть затрат, называемых переменными издержками, поэтому увеличение объемов производства приводит к снижению затрат на рубль или единицу продукции (эффект масштаба).

Анализ зависимости прибыли от переменных и постоянных издержек позволяет расширить возможности управленческого анализа.

Методика управленческого анализа прибыли требует ведения раздельного учета переменных и постоянных издержек, прямых и косвенных (основных или накладных) расходов. Система учета прямых затрат носит название «директ-костинг».

Система «директ-костинг» — атрибут рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и обоснования управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства.

Разделение затрат в системе «директ-костинг» позволяет определить важный в аналитических расчетах показатель — маржинальный доход.

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных расходов и прибыли от реализации:

где МД — маржинальный доход; Спост — постоянные издержки.

Факторная модель прибыли в системе «директ-костинг» принимает вид:

Из формулы (13.3) следует, что предприятие начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенного объема выпускаемой продукции. Выручки от продаж должно хватить для покрытия переменных расходов и образования прибыли.

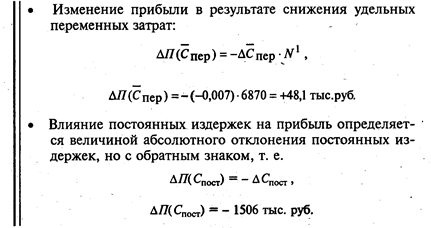

где Спер — переменные издержки,

Такая факторная модель позволяет определить влияние количества реализованных товаров, средней цены, средних переменных издержек на единицу продукции и постоянных издержек на маржинальный доход.

Та же модель может применяться при анализе прибыли по каждому виду изделий. Применительно к конкретному виду изделий маржинальный доход характеризует вклад i-го изделия в возмещение постоянных затрат.

При проведении внешнего анализа или экспресс-анализа прибыли на основе маржинального дохода по формулам (13.2) и (13.3) может применяться следующая факторная модель:

Углубление анализа в направлении изучения факторов увеличения издержек и структурных сдвигов в номенклатуре реализуемой продукции позволит установить причины снижения прибыли и разработать конкретные управленческие решения по формированию ассортиментного портфеля и повышению эффективности использования экономического потенциала.

Основным фактором повышения эффективности производственного потенциала является рост объема выпуска и реализации от единицы используемых ресурсов.

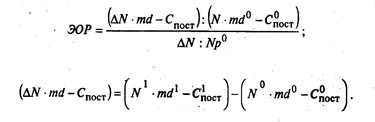

Влияние прироста объема реализации на прибыль зависит от соотношения переменных и постоянных издержек и измеряется с помощью показателя, который носит название «эффект операционного рычага».

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т. е.:

Выразив прибыль через маржинальный доход и постоянные издержки, получим:

Подставив выражение (13.8) в (13.7), получим:

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

т. е. операционный рычаг равен отношению маржинального дохода к прибыли.

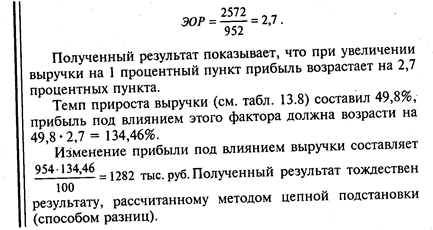

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить изменение прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается «чувствительность» прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше «чувствительность», т. е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли.

Величина операционного рычага зависит от соотношения переменных и постоянных издержек. Чем выше доля постоянных затрат, тем больше разница между маржинальным доходом и прибылью, тем соответственно выше соотношение между этими показателями. Таким образом, предприятие, имеющее в составе своего имущества высокую долю основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено высокому предпринимательскому риску. Причем чем ближе к точке безубыточности работает предприятие, тем значительнее будет влияние изменения продаж на прибыль, что вызывает необходимость постоянного контроля за масштабом производственной деятельности.

Факторный анализ прибыли от продаж (пример расчета)

Оценить результаты деятельности организации можно с помощью разных методик, в том числе используя факторный анализ. Факторный анализ прибыли от продаж позволяет улучшить показатели работы предприятия. Исследование проводится на основании данных бухгалтерской отчетности.

Для чего нужен факторный анализ прибыли

Прибылью в организации называют разницу между объемом выручки за проданные товары или услуги и расходами, связанными с приобретением реализованных товаров, а также затратами на их продажу и административными расходами.

Размер прибыли в организации зависит от многих составляющих:

- количества товара или услуг, которые были проданы;

- разнообразия оказываемых услуг или предлагаемых товаров;

- затрат, осуществляемых в связи с приобретением или производством;

- стоимости, по которой продукция реализуется.

Для увеличения прибыли организации применяется факторный анализ прибыли от продаж. Этот метод помогает установить, от чего наибольшим образом зависит объем доходов организации, выявить ведущие факторы, а также позволяет регулировать объемы денежных поступлений. На основании факторного анализа руководство предприятия принимает решения о дальнейшей деятельности организации. Базисом для анализа являются сведения, содержащиеся в бухгалтерской отчетности. Имея значения ключевых показателей и зная методику расчета, провести анализа не составит проблем.

Факторный анализ прибыли от продаж (пример расчета)

Анализ требует составления аналитической сводной таблицы, базирующейся на данных отчета о прибылях и убытках. Сведения в таблице измеряются в тысячах рублей.

Рассмотрим важность каждого из показателей для формирования прибыли.

- Объем проданной продукции и прибыль организации

Для анализа необходимо пересчитать количество проданной продукции по базисным ценам: 12 000 / 1,25 = 9 600 тыс. рублей. Таким образом, изменение объема продаж составляет: 9 600 / 11 500 * 100% = 83,5%. Иными словами, количество проданного товара упало на 16,5%. В связи с этим снизилась и прибыль предприятия: 1 600 * (-0,165) = -264 тыс. рублей.

- Расходы на производство или покупку товара

Для анализа влияния себестоимости продукции следует пересчитать ее показатель базисного периода на изменения объема проданной продукции: 8 000 * 0,835 = 6 680 тыс. рублей. Выявим разницу с реальной себестоимостью текущего периода: 6 680 – 7 700 = -1 020 тыс. рублей. Этот показатель говорит о том, что себестоимость продукции увеличилась и повлекла за собой уменьшение прибыли.

- Коммерческие и управленческие расходы

Анализ влияния расходов производится при сопоставлении показателей базисного года и текущего года. Коммерческие расходы в примере увеличились, в связи с этим прибыль уменьшилась на 200 тыс. рублей (1 500 – 1 300). Увеличение управленческих расходов также повлекло за собой уменьшение прибыли на 150 тыс. рублей (750 – 600). Таким образом, увеличение расходов влечет за собой сокращение прибыли.

При расчете влияния цен на прибыль организации необходимо сравнить объем полученных доходов за отчетный период в текущих и базисных ценах. Объем продаж в базисных ценах составит: 12 000 / 1,25 = 9 600 тыс. рублей. Влияние цены рассчитывается как: 12 000 – 9 600 = 2 400 тыс. рублей. Поскольку в текущем периоде цены на продаваемую продукцию увеличились, то на результат расчета фактор цены повлиял положительно, то есть прибыль с ростом цены увеличилась на 2 400 тыс. рублей.

Указанный факторный анализ прибыли от продаж (пример расчета) является одним из вариантов. Он был использован, поскольку строится на данных бухгалтерского учета и может быть использован внешним пользователем для анализа организации. При наличии внутренней информации о факторах, формирующих прибыль, расчет может быть произведен иначе.

Факторный анализ прибыли от продаж

Факторный анализ прибыли от продаж

Похожие публикации

Любое коммерческое предприятие, работающее на рынке в достаточно жесткой конкурентной среде, обязано эффективно распоряжаться имеющимися внутренними ресурсами и своевременно реагировать на изменение внешних условий. Эти цели и преследуют соответствующие аналитические мероприятия, о которых пойдет речь в публикации.

Факторный анализ прибыли

Объектом пристального внимания аналитика является прибыль предприятия, поскольку именно она отображает эффективность работы компании, ее ликвидность и платежеспособность. Прибыль выступает индикатором, реагируя на любые изменения внешней среды и внутри фирмы, поэтому важно уметь анализировать этот показатель, правильно оценивая степень воздействия всех критериев.

Факторный анализ чистой прибыли компании рассматривает два влияющих блока: внешние и внутренние.

Внутренними считают факторы, влиять на которые предприятие в состоянии. К примеру, фирма может влиять на прибыль, поскольку степень загруженности мощностей и уровень применяемых технологий сказываются на качестве выпускаемых продуктов. Сложнее с непроизводственными факторами, как то – реакция персонала на изменение трудовых условий, логистика и др.

Под внешними понимают факторы рыночных реалий, контролировать которые компания не может, но принимает во внимание. Например, невозможно воздействовать на рыночную конъюнктуру, уровень инфляции, удаленность от ресурсов, особенности климата, смену гостарифов, нарушение условий соглашений партнерами и др.

Факторный анализ чистой прибыли – составляющая анализа финансовой деятельности компании. Применяется он для определения степени воздействия различных показателей на результат. К примеру, исследуют:

- динамику изменений величины выручки;

- прирост объема продаж;

- влияние на прибыль динамики продаж, изменения цен и себестоимости.

Анализируют показатели, сравнивая итоги двух конкретных периодов. Начинают анализ с группировки влияющих на прибыль факторов. Чистая прибыль определяется как выручка, уменьшенная на себестоимость, налоги, коммерческие, административные и прочие расходы.

В основе факторного анализа лежит исследование изменений каждого фактора, влияющего на величину прибыли, т. е. анализ изменения чистой прибыли в рассматриваемом периоде осуществляется сравнением изменений всех составляющих ее значений.

Факторный анализ чистой прибыли: пример расчета

Рассмотрим детальнее все этапы анализа перечисленных факторов на основе данных таблицы:

Объем продаж (т. р.) за

100 х ((гр 3 / гр2)) – 100

Проведем факторный анализ чистой прибыли. Пример наш упрощен и базируется на вычислении (по формулам в таблице):

- абсолютных величин отклонений данных выручки и себестоимости за отчетный период в сравнении с предыдущим годом;

- прироста показателей в %.

Вывод: за отчетный год чистая прибыль компании выросла к прошлому году на 1000 тыс. руб. Негативным фактором стало увеличение себестоимости, составившее 11,2% к предыдущему году. Необходимо обратить внимание на рост себестоимости и выявить причины явления, поскольку его увеличение существенно опережает рост прибыли.

Упростив задачу и проанализировав показатели, мы выяснили, что необходимо провести более детальное исследование себестоимости, поскольку в нашем примере она складывается из нескольких показателей и расчет следует провести по группам всех затрат: производственных, коммерческих и управленческих. Расширив блок исходных данных, приступим к факторному анализу прибыли от продаж и определим основные изменяющие критерии.

Факторный анализ прибыли от продаж: пример расчета

Объем реализации (т. р.) за

100 х ((гр 3 / гр 2)) – 100

Прибыль от продаж

Индекс изменения цен

Объем продаж в сопоставимых ценах

- Объема продаж умножением прибыли на изменение объема:

- 73 451 т.р. (83 000 / 1,13)

- фактический объем продаж с учетом изменений составил 88,5% (73 451 / 83 000 х 100), т. е. объем продаж снижен на 11,5% (100 – 88,5).

- из-за этого прибыль от продаж фактически снизилась на 1495 тыс. руб. (13 000 х (– 0,115) = – 1495).

- Ассортимента продукции:

- фактические продажи, рассчитанные по базисной себестоимости 47 790 тыс. руб. (54 000 х 0,885);

- прибыль отчетного года, вычисленная по базисным себестоимости и ценам (АУР и коммерческие расходы) 16 661 тыс. руб. (73 451 – 47 790 – 4000 – 5000). Т.е. изменение состава ассортимента повлекло изменение прибыли на 5156 тыс. руб. (16 661 – (13 000 х 0,885). Это означает, что увеличился удельный вес продуктов с большей доходностью.

- Себестоимости в пересчете по базису:

- (54 000 х 0,885) – 60 000 = – 12 210 тыс. руб. – себестоимость повысилась, а, значит, прибыль от продаж снизилась на ту же сумму.

- АУР и коммерческих расходов, сравнив их абсолютные величины:

- коммерческие расходы увеличились на 6000 тыс. руб. (10 000 – 4000), т. е. прибыль снизилась;

- за счет снижения АУР на 1000 тыс. руб. (4000 – 5000) прибыль увеличилась.

- Продажных цен, сопоставив объем реализации в базовых и отчетных ценах:

- 83 000 – 73451 = 9459 тыс. руб.

- Подсчитаем влияние всех факторов:

- 1495 + 5156 – 12 210 – 6000 + 1000 + 9459 = – 4090 тыс. руб.

Вывод: Существенный рост себестоимости произошел на фоне повышения цен на сырье и тарифы. Отрицательно сказалось уменьшение объема продаж, хотя фирма обновила ассортимент, выпустив ряд продуктов с большей доходностью. К тому же, значительно увеличились коммерческие расходы. Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных продуктов и снижение себестоимости и коммерческих расходов.